Российский рынок масложировой продукции в условиях конкуренции

Автор: Рыжкова С.М., Кручинина В.М.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (68), 2016 года.

Бесплатный доступ

Эффективное развитие российского рынка масложировой продукции, как части продовольственного рынка, является необходимым фактором продовольственной безопасности. Россия в целом полностью обеспечивает себя растительным маслом и является крупным его экспортёром. Преимущество России заключается в том, что, по сути, вся её территория пригодна для выращивания масличных культур. Фактически в каждом регионе могут произрастать масличные, которые пользуются спросом на мировом рынке. Продукты масложировой отрасли относятся к продуктам глубокой переработки и многофункциональны. Особенностью отечественного рынка масличных культур является видовое разнообразие входящих в него рынков. На российском рынке представлен различный ассортимент масложировой продукции отечественных и зарубежных производителей. На этом рынке работают как крупные агрохолдинги, так и малые производители, и переработчики. Цель исследования заключается в том, чтобы на основе изучения показателей, характеризующих современное состояние российского рынка масложировой продукции, сопоставления ситуации и имеющегося опыта крупных переработчиков, определить меры по дальнейшему эффективному и конкурентоспособному развитию данного рынка на долгосрочную перспективу. В процессе исследования использовались абстрактно-логический, монографический, экономико-статистические методы. В условиях конкуренции, чтобы удержаться на рынке, масложировые организации формируют свою структуру в виде вертикально-интеграционных многопрофильных формирований, в которые помимо перерабатывающих заводов входят агропромышленные организации, логистические подразделения – транспорт, элеваторы, торговые дома. Для развития рынка масложировой продукции необходимо повышать конкурентоспособность отечественной продукции, возрождать производство традиционных отечественных масличных культур, водить в севооборот новые, высокотехнологичные, использовать инновационные технологии, развивать экспорт, искать новые рынки сбыта. Полученные результаты могут в дальнейшем использоваться при разработке долгосрочных программ развития регионов. Выводы и предложения будут способствовать формированию конкурентоспособного механизма функционирования и развития отечественного рынка масложировой продукции.

Рынок масложировой продукции, производство, подсолнечник, соя, рапс, масличные культуры, масло растительное

Короткий адрес: https://sciup.org/14043256

IDR: 14043256 | DOI: 10.20914/2310-1202-2016-2-314-322

Russian market of oil and fat products in a competitive environment

The effective development of the Russian market of oil and fat products, as part of the food market, food security is an essential factor. Russia as a whole is fully self-sufficient in oil and it is a major exporter. Russia has the advantage that, in fact, all of its territory is suitable for cultivation of oilseed crops. In fact, in every region can grow oilseeds, which are in demand on the world market. Products include oil and fat industry for products deep processing and multi-functional. The peculiarity of the Russian market of oilseeds is the diversity of its constituent markets. The Russian market is represented by a different range of fat and oil products domestic and foreign manufacturers. In this market, working as large agricultural holdings and small manufacturers, and processors. The purpose of the study is to study on the basis of indicators that characterize the current state of the Russian market of oil and fat products, a comparison of the situation and of the experience of large processors, identify measures to further the efficient and competitive development of the market for the long term. The study used the abstract logic, monographic, economic and statistical methods. In a competitive environment, to stay on the market, Fat organizations form its structure in the form of vertical integration of multidisciplinary groups, in addition to processing plants that include agribusiness organization, logistics units – transportation, elevators, trading houses. For the development of the market of oil and fat products necessary to improve the competitiveness of domestic products, to revive production of traditional domestic oilseeds led to crop rotation, new, high-tech, innovative use of technology, to develop export, search for new markets. The results can then be used to develop long-term programs of development of regions. Conclusions and recommendations will contribute to a competitive mechanism of functioning and development of the domestic market of oil and fat products.

Текст научной статьи Российский рынок масложировой продукции в условиях конкуренции

Приоритетными задачами на ближайшее время для России являются преодоление кризисных явлений и стремление к устойчивому развитию аграрного сектора.

Рынок масложировой продукции является частью, сегментом рынка продовольственных товаров, поэтому он подвержен влиянию различных факторов как в мировой экономике: глобализация, усиление межстрановой конкуренции в международной торговле, развитие интеграционных процессов (вступление России в ВТО, формирование ЕАЭС), так и наличие режима разнообразных политико-экономических санкций и контрсанкций во внутренней.

Эффективное развитие рынка масложировой продукции является необходимым условием продовольственной безопасности нашей страны, гарантирующим физическую и экономическую доступность продовольствия, безопасность пищевых продуктов.

Цель исследования заключается в том, чтобы на основе изучения показателей, характеризующих современное состояние российского рынка масложировой продукции, сопоставления ситуации и имеющегося опыта крупных переработчиков, определить меры по дальнейшему эффективному и конкурентоспособному развитию этого рынка на долгосрочную перспективу.

В исследовании использовались абстрактно-логический, монографический, экономико-статистические методы.

Результаты и обсуждение

Правительством РФ приняты Доктрина продовольственной безопасности, Основы государственной политики РФ в области здорового питания на период до 2020 года и Государственная программа развития сельского хозяйства и регулирования рынка сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы, в рамках которых планируется повысить самообеспеченность страны растительным маслом до 87,7% [1].

На российском рынке масложировой продукции представлен различный ассортимент отечественных и зарубежных производителей. Работают как крупные агрохолдинги, так и малые производители, и переработчики.

В России выращиваются следующие виды сырья: бобы сои, семена подсолнечника, рапса, горчицы, рыжика, сафлора, льна-кудряша, конопли. Первые три вида занимают долю в 95% в общем объёме валовых сборов.

В условиях конкуренции преимущество России заключается в том, что, по сути, вся её территория пригодна для выращивания масличных культур: в средней полосе – подсолнечник, соя, рапс, рыжик, масличный лён и другие виды, на юге – подсолнечник, кукуруза, соя и клещевина, на Дальнем Востоке – соя. Фактически в каждом регионе могут произрастать масличные, которые пользуются спросом на мировом рынке. Продукты масложировой отрасли относятся к продуктам глубокой переработки и многофункциональны. Эксперты прогнозируют в ближайшие 10–15 лет рост рынка растительного масла и цены на него, обуславливая это спросом на биодизель и биоэтанол, меняющих рыночную конъюнктуру.

В период перехода к рынку наблюдалось значительное снижение производства масличных культур. Его объёмы падали с 1990 по 2002 г., а с 2003 г. валовые сборы масличных стабильно растут. В 2014 г. собрано 13839 тыс. т масличных культур, что превышает объёмы 1990 г. в 3 раза, а 2003 г. – в 2,5. Объёмы сборов растут по всем основным видам – подсолнечнику, рапсу, сое. А вот по производству, например, горчицы уровень 1990 г. не достигнут. Если в 1990 г. её выращивали 192 тыс. т, то в 2014 г. – 103 тыс. т. Наибольшая доля в производстве масличных принадлежит подсолнечнику и в 2014 г. она составляла 65,3% (таблица 1).

Второй по объёму производства культурой является соя. Её валовые сборы за четыре анализируемых года выросли в 1,6 раза и составили 2596,6 тыс. т. По предварительным данным, производство сои в 2015 г. равнялось 2845 тыс. т или рост к 2014 г. составил 9,5%.

В последние годы производители увеличивают посевные площади под рыжиком, сафлором, льном-кудряшом, горчицей и др. По данным Института конъюнктуры аграрного рынка с 2008 по 2015 г. посевы горчицы выросли в 3,3 раза, рыжика – в 17,2. А сафлор до 2011 г. в России фактически не выращивали, но его посевные площади в период 2011– 2015 гг. увеличились с 7 до 150 га или в 21,4 раза. Семена горчицы перерабатываются чаще всего в России, а производство сафлора и рыжика, как правило, ориентировано на экспорт. Выращивание этих культур сосредоточено в южных регионах, т. к. для них необходимы высокие температуры, а малое количество осадков им не помеха. Наибольшие посевы горчицы и рыжика расположены в Волгоградской, Саратовской, Ростовской областях.

Основными производителями масличных культур являются сельскохозяйственные организации и крестьянско-фермерские хозяйства (КФХ) (рисунок 1).

Таблица 1

Валовые сборы масличных культур по всем категориям хозяйств, тыс. т

Table 1.

Gross harvest of oilseeds in all categories of farms, thous. t

|

Наименование продукции Name of product |

Годы Years |

2014 г. к 2013 г., % 2014 to 2013, % |

|||

|

2011 |

2012 |

2013 |

2014 |

||

|

Семена и плоды масличных культур – всего, в т. ч.: Seeds and oleaginous fruits – total, incl.: |

13115,0 |

11312,5 |

14151,1 |

13838,5 |

97,8 |

|

подсолнечника sunflower |

9697,5 |

7992,7 |

10553,7 |

9033,7 |

85,6 |

|

сои soybean |

1756,0 |

1806,2 |

1636,3 |

2596,6 |

1,6 р. |

|

рапса rape |

1056,1 |

1035,5 |

1393,3 |

1464,0 |

105,1 |

|

горчицы mustards |

88,1 |

41,5 |

54,7 |

103,3 |

1,9 р. |

|

рыжика saffron milk cap |

35,2 |

56,4 |

127,6 |

155,7 |

122,0 |

|

сафлора safflower |

4,7 |

8,0 |

44,9 |

87,1 |

1,9 р. |

|

льна-кудряша flax-curley |

463,9 |

361,5 |

319,8 |

385,7 |

120,6 |

|

конопли hemp |

0,1 |

0,3 |

0,6 |

0,6 |

100,0 |

|

льна-долгунца fiber flax |

7,3 |

7,6 |

6,0 |

7,4 |

123,3 |

Источник: составлена авторами по данным Росстат [12]

■ сельхозорганизации agricultural organizations

■ К(Ф)Х Рeasant (farmer) economy

-

■ хозяйства населения population management

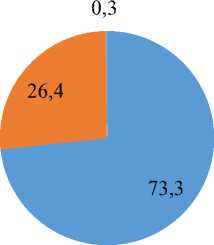

Источник: составлен авторами по данным Росстат [12] Source: compiled by the authors according to the FSSS [12] Рисунок 1. Структура производителей масличных культур в 2014 г. %

-

Figure 1. The structure of the oilseed producers in 2014, %

Это относится ко всем видам масличных культур. В 2014 г. в сельскохозяйственных организациях выращено 10137,7 тыс. т, в КФХ – 3654,0 тыс. т этой продукции. Хозяйства населения практически не занимаются выращиванием масличных. Из 13838,5 тыс. т произведённых масличных в 2014 г. лишь 46,9 тыс. т приходилось на хозяйства населения, из которых 90,9% составлял подсолнечник. Доля остальных культур колеблется от 0,7% (семена горчицы) и 1,9% (лён-кудряш) до 3,1% (бобы сои) и 3,4% (семена рапса).

-

Ведущими поставщиками семян и плодов масличных на рынок, так же, как и производителями, выступают сельскохозяйственные организации (таблице 2).

В 2014 г. на рынок от них поступило 78,3% семян и плодов масличных, в т. ч. 75,0% подсолнечника и 84,6% бобов сои. В 2014 г. сельскохозяйственные организации реализовали на 5,1% больше семян и плодов масличных культур, чем годом ранее. Поскольку подсолнечник – основная масличная культура России, то и в общем объёме отгрузки сельхозор-ганизаций он занимает ведущее место – 68,7%. На долю сои приходится 13,3%.

В связи с ростом внутреннего и внешнего спроса средняя цена производителей на семена подсолнечника за последние 10 лет выросла с 4957 до 20284 р. за т или в 4,1 раза. Товарность масличных культур в сельскохозяйственных организациях выше, чем в К(Ф)Х и достигает в отдельные годы 85–86% (рисунок 2). Российский рынок масложировой продукции характеризуется значительными экспортно-импортными операциями. Среди экспортных продуктов преобладают семена льна, рапса, масло соевое, подсолнечное, рапсовое и маргарин (таблица 3). Основными покупателями семян льна являются Бельгия, Турция, Италия и США, семян рапса – Иран, Испания и Китай, масла соевого – Алжир, Марокко, Тунис, Великобритания и Египет, подсолнечного – Узбекистан, Беларусь, Казахстан, Иран, Киргизия и Судан, рапсового – Норвегия, Индия, Латвия, Литва и Чешская Республика, а маргарина – Беларусь, Казахстан и Узбекистан. Турция больше всех стран закупает семян рапса, подсолнечника, масла подсолнечного.

Таблица 2

Реализация семян и плодов масличных культур, млн т

Implementation seeds and oleaginous fruits, mln t

Table 2

|

Наименование продукции Name of product |

Годы Years |

2014 г. к 2013 г., % 2014 to 2013, % |

||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

||

|

Хозяйства всех категорий Farms of all categories |

||||||

|

cемена и плоды масличных культур, из них: the seeds and oleaginous fruits, including: |

6,0 |

8,0 |

9,1 |

10,3 |

10,6 |

102,9 |

|

подсолнечника sunflower |

4,6 |

6,0 |

6,5 |

7,6 |

7,6 |

100,0 |

|

сои soybean |

0,6 |

0,9 |

1,2 |

1,1 |

1,3 |

118,2 |

|

Сельскохозяйственные организации Agricultural organizations |

||||||

|

cемена и плоды масличных культур, из них: the seeds and oleaginous fruits, including: |

4,8 |

6,2 |

7,2 |

7,9 |

8,3 |

105,1 |

|

подсолнечника sunflower |

3,6 |

4,5 |

5,0 |

5,6 |

5,7 |

101,8 |

|

сои soybean |

0,4 |

0,7 |

1,0 |

1,0 |

1,1 |

110,0 |

|

Крестьянские (фермерские) хозяйства Peasant (farmer) economy |

||||||

|

семена и плоды масличных культур, из них: the seeds and oleaginous fruits, including |

1,2 |

1,2 |

1,9 |

2,3 |

2,3 |

100,0 |

|

подсолнечника sunflower |

1,0 |

1,5 |

1,5 |

2,0 |

1,9 |

95,0 |

|

сои soybean |

0,2 |

0,2 |

0,2 |

0,1 |

0,2 |

в 2 р. |

Источник: составлена авторами по данным Росстат [12]

2005 2010 2011 2012 2013 2014

—•— Сельхозорганизации Agricultural organizations

—*—К(Ф)Х Peasant (farmer) economy

Источник: составлен авторами по данным Росстат [12]

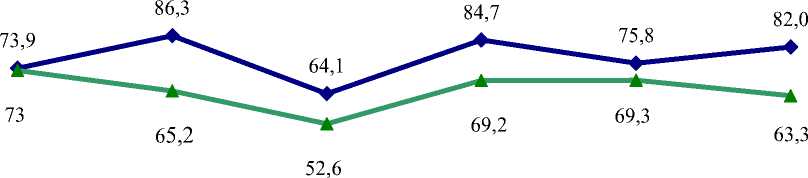

Рисунок 2. Товарность семян и плодов масличных культур, %

-

Figure 2. The marketability of seeds and oleaginous fruits, %

В свою очередь, в Россию завозятся масло пальмовое и пальмоядровое и соевые бобы. Лидирующим экспортёром является Парагвай, на долю которого в 2014 г. приходилось 47,6% всего импорта соевых бобов. Из этой страны поставлено 964,5 тыс. т бобов на сумму 533,2 млн долл. Бразилия и США также относятся к основным поставщикам соевых бобов. На долю первой приходится 25,4%, второй – 19,2%. Кроме того, в страну соевые бобы поступают из Уругвая, Украины, Хорватии, Молдовы. Доля этих стран в 2014 г. равнялась 7,6%.

Что касается пальмового масла, то оно завозится в Россию в основном из Индонезии, которая занимает 82,9% импортных поставок этой продукции. Из Нидерландов поступает 9,6%, а из Малайзии – 5,2%. Три страны практически полностью закрывают весь российский импорт пальмового масла. В импортных поставках пальмоядрового масла ведущими странами выступают эти же игроки. Индонезия лидирует с долей в 75,3%, затем следует Малайзия – 14,7% и Нидерланды – 8,7%.

Таблица 3

Экспорт и импорт масложировой продукции в 2014 г.

Export and import of oil and fat products in 2014

Table 3.

|

Наименование продукции Name of product |

Экспо |

рт Export |

Импорт Import |

|

|

Количество, тыс. т The amount, thous. tons |

Стоимость, млн долл. Cost, mln USD |

Количество, тыс. т The amount, thous. tons |

Стоимость, млн долл. Cost, mln USD |

|

|

Соевые бобы Soya beans |

78,7 |

23,7 |

2028,2 |

1150,6 |

|

Семена льна Flax seeds |

314,3 |

151,8 |

1,9 |

1,2 |

|

Семена рапса Rape seeds |

178,5 |

70,7 |

10,2 |

19,7 |

|

Семена подсолнечника Sunflower seeds |

90,6 |

41,9 |

33,3 |

237,2 |

|

Семена прочих масличных Other oil seeds |

176,6 |

61,3 |

25,2 |

50,3 |

|

Масло соевое Soybean oil |

349,4 |

291,6 |

2,5 |

2,7 |

|

Масло оливковое Olive oil |

0,1 |

0,8 |

31, |

109,9 |

|

Прочие масла, полученные из олив Other oils derived from olives |

- |

- |

5,1 |

12,0 |

|

Масло пальмовое Palm oil |

1,8 |

2,1 |

706,3 |

642,2 |

|

Масло подсолнечное, сафлоровое или хлопковое Sunflower-seed, safflower or cotton |

1669,2 |

1461,1 |

8,8 |

11,0 |

|

Масло кокосовое, пальмоядровое Coconut oil, palm kernel |

0,7 |

1,4 |

94,6 |

128,5 |

|

Масло рапсовое Rape oil |

356,5 |

295,5 |

2,3 |

2,4 |

|

Прочие (включая масло жожоба) Other (including jojoba oil) |

3,1 |

6,6 |

9,4 |

29,5 |

|

Маргарин Margarine |

152,4 |

189,6 |

69,1 |

142,8 |

|

Глицерин Glycerol |

0,2 |

0,1 |

8,6 |

4,6 |

Источник: составлена авторами по данным ФТС [9]

На масложировом рынке организации переработки маслосемян представлены отдельными организациями и агрохолдингами. Сегодня на нём присутствуют крупные российские и зарубежные компании. Среди крупнейших отечественных переработчиков масличных культур можно назвать группы компаний «АСТОН», «Юг Руси», «Солнечные продукты» и «ЭФКО».

ГК «ЭФКО» – крупнейший вертикальноинтегрированный производитель растительных масел и жиров специального назначения, используемых в хлебопекарной, кондитерской и других отраслях пищевой промышленности, майонеза и кетчупа. Подразделения организации осуществляют полный цикл работ: от закупки и переработки сырья до реализации готовой продукции.

Закупка сырья осуществляется в агропромышленных организациях в 13 регионах России, при этом доля каждого отдельного поставщика в общем объёме закупок не превышает 5%. Заготовленное сырьё хранится в 9 собственных элеваторах общей вместимостью 500 тыс. т (подсолнечник) и 70 сторонних элеваторах.

Собственные элеваторы «ЭФКО» расположены в районах выращивания подсолнечника – Воронежской, Белгородской и Саратовской областях и Краснодарском крае. Минимизации затрат на доставку и хранение сырья способствует то, что до 70% его закупается в радиусе 300 км от производственной площадки [10].

Во внешнеторговую деятельность организации входят экспорт сырого растительного масла и шрота и импорт и перепродажа растительных масел на внутреннем рынке. Осуществление импортно-экспортных операций происходит через морской маслоналивной терминал в порту Тамань на Чёрном море. Экспорт продукции охватывает Италию, Испанию, Нидерланды, Египет, Турцию и др.

На рынке растительных масел представлены бренды компании «Слобода», «Altero» и «EFKO FOOD professional» (сегмент HoReCa для профессиональных поваров). ГК «ЭФКО» позиционирует себя как ведущего отечественного производителя жиров специального назначения: с пониженным содержанием трансизомеров жирных кислот, кондитерских (вафельные и конфетные начинки), для производства спредов и молокосодержащих продуктов, а также мороженого с растительным жиром (творожные и сырные продукты). Помимо жиров, «ЭФКО» осуществляет производство промышленных маргаринов для мучных кондитерских и хлебобулочных изделий, заменителей масла какао лауринового и нелауринового типов.

Побочным продуктом производства является шрот, подсолнечная лузга и жирные кислоты. ЭФКО реализует гранулированный шрот с различным содержанием протеина крупным агропромышленным организациям и производителям кормов в Воронежской, Белгородской и других областях.

«ЭФКО» входит в тройку лидеров по объёмам производства и продаж майонезов в стране. Она выпускает майонезы и майонезные соусы под торговыми марками «Слобода», «Пикник», «Пир горой», «EFKO FOOD professional» др. В последние годы компания освоила новые продукты: 2012 г. – кетчуп «Слобода», 2013 г. – мыльная стружка для твёрдого туалетного и хозяйственного мыла, 2015 г. – йогурт «Слобода».

Продажу своей продукции ГК осуществляет через крупные национальные и региональные сети X5 Retail Group, «Магнит», «Ашан», «Линия», «Метро», «Дикси» и т. д. Всего в партнёрах этой ГК значится более 200 дистрибьюторов во всех регионах России.

Для хранения продукции «ЭФКО» располагает 20 собственными и арендованными складами в центральной части России и ближнем зарубежье. Более 70% готовой продукции доставляется заказчикам собственным транспортом, для доставки используется 620 единиц собственного и арендованного автомобильного и железнодорожного транспорта.

«ЭФКО» следит за качеством продукции с помощью целого комплекса мероприятий, в т. ч. ориентируясь на требования ТР ТС 024/2011 «Технический регламент на масложировую продукцию». В 2006 г. проведена сертификация производства жиров специального назначения по требованиям Пищевого стандарта Британского розничного консорциума (PRC) и International FOOD Standart (IFS). Контроль качества подсолнечного масла «Слобода» реализуется с помощью запатентованной системы «Органик-контроль» для определения натуральности продукции, гарантирующей природное происхождение сырья и соответствие готового продукта высоким стандартам качества. Выпуск йогурта происходит в соответствии с требованиями международной системы качества ИСО 9001–2011. Транспортировка растительных масел для производства продуктов питания на своих предприятиях осуществляется специализированными железнодорожными цистернами-термосами и пищевыми автоцистернами из нержавеющей стали.

ГК «ЭФКО» в целях совершенствования технологий производства и повышения качества продукции реализует программу научных исследований и технологических разработок, которые выполняются по следующим направлениям: разработка новых продуктов и технологий производства, внедрение и совершенствование системы управления качеством, автоматизация бизнес-процессов. Задача исследований – новые знания в области производства и использования масложировой продукции и внедрение инноваций в производство [10].

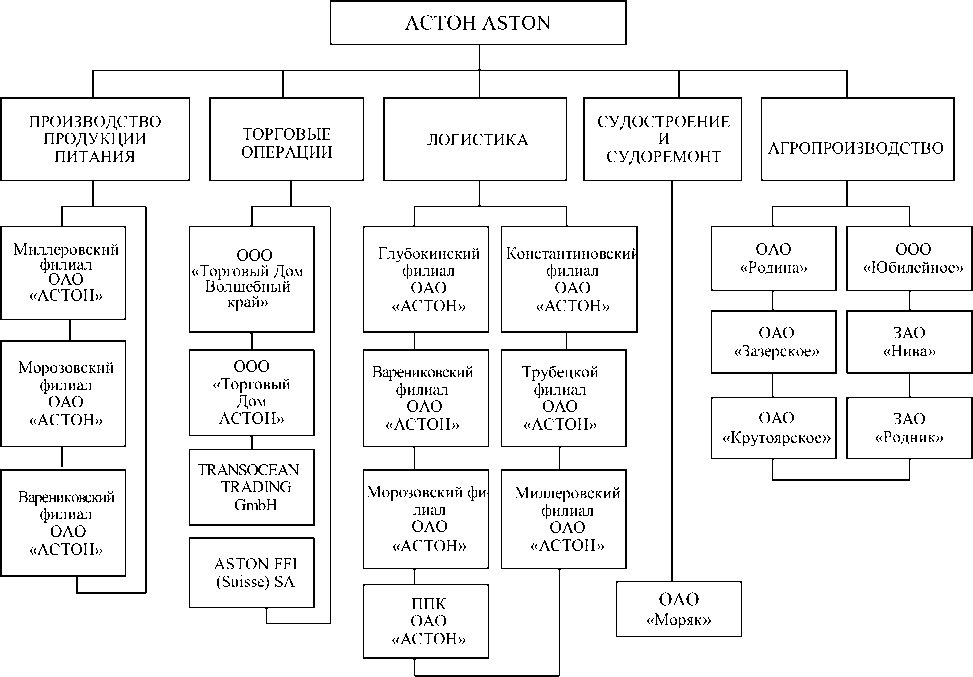

Ещё одним крупнейшим производителем на масложировом рынке является компания АСТОН, направления деятельности которой представлены на рисунке 3.

В состав компании входят заводы по производству и переработке растительного масла, комбинат по производству муки и рисовой крупы, предприятия по производству крахма-лопродуктов и патоки, элеваторные комплексы, портовые терминалы на р. Дон, судостроительный завод, сухогрузы класса «рекаморе» и танкеры для перевозки растительных масел, а также сельскохозяйственные организации. Компания выпускает различные растительные масла (подсолнечное, рапсовое, кукурузное), спецжиры, пальмовый олеин, кормовые продукты – подсолнечный, соевый и рапсовый шрот, соевую оболочку и лецитин, пищевые ингредиенты [6].

Для повышения конкурентоспособности своей продукции АСТОН совершенствует систему менеджмента качества. Производственный процесс Морозовского комбината сертифицирован по системе менеджмента безопасности пищевых продуктов НАССР, а сотрудники предприятий проходят обучение по системе управления качеством по стандартам ISO 9001. Продукция компании соответствует кроме российского законодательства и международному стандарту BRC Global Standart/IoP.

Один из лидеров масложирового рынка, вертикально-интегрированный холдинг «Солнечные продукты» включает в себя агропредприятия, жировые комбинаты, маслоэкстракционные заводы, элеваторы, транспортное подразделение, торговые дома. Холдинг выпускает растительные масла и фритюрные жиры, жиры и маргарины для кондитерской и хлебобулочной промышленности, жиры для молочной промышленности, спреды, пасты для сбивания, майонез, маргарин, горчицу, хозяйственное и туалетное мыло. Кроме того, производятся побочные продукты – шрот, фуз, соап-сток, подсолнечная лузга.

Источник: официальный сайт группы компаний «АСТОН» [6]. Source: official website of the “ASTON” companies [6].

Рисунок 3. Структура группы компаний «АСТОН»

-

Figure 3. Group Structure “ASTON” Company

Холдинг продукты переработки подсолнечника, сои, рапса, рыжика поставляет как на российский рынок, так и на экспорт, который осуществляется в страны СНГ, Ближнего Востока и страны Черноморского, Каспийского, Балтийского и Средиземноморского бассейнов.

На внутреннем рынке холдинг сотрудничает со следующими национальными и локальными сетями: «Ашан», X5 Retail Group, «Метро», «Перекрёсток», «Дикси», «Окей», «Твой Дом», «Холидей», «Мария-Ра», «Тамерлан» и др. Продукцией сегмента HoReCa снабжаются сеть кафе «Му-му», сеть кофеин «Шоколадница», производственные цехи сети «Перекрёсток», «У Палыча», сеть АЗС «Трасса» и др.

Российские производители и переработчики на масложировом рынке конкурируют как между собой, так и с зарубежными организациями. На отечественном рынке масложировой продукции представлены такие компании как, например, Bunge Ltd., Archer Daniels Midland и Company (ADM) Cargill Enterprises Inc.

Компания Bunge на рынке масличных культур перерабатывает маслосемена для производства кормов для животноводства и растительного масла для пищевой промышленности, общественного питания и биотопливной промышленности, производит бутилированное растительное масло, майонез, маргарин и другие пищевые продукты для потребителей. В 2014 г. совокупная доля компании на отечественном рынке бутилированного подсолнечного масла, по данным розничного аудита компании Nielsen, составила 10,4%. Bunge принадлежат такие популярные торговые марки растительного масла как Олейна, Масленица, Ideal и Primoliva [7].

Компания владеет маслоэкстракционным заводом в Воронежской области, а для обеспечения устойчивости и развития зерноторговой деятельности приобрела зерновые элеваторы в Краснодарском крае, Воронежской и Ростовской областях. В компании поддерживается качество продукции в соответствии с международным стандартом ISO 14001 – Система экологического менеджмента.

Компания Cargill в России занимается отжимом, рафинацией, бутилированием и гидрогенирацией растительных масел и жиров.

Ассортимент продукции завода по производству растительных масел и жиров в г. Ефремове включает:

─ масла: пальмовое рафинированное дезодорированное и пальмовый олеин, пальмовое рафинированное гидрогенизированное, подсолнечное рафинированное дезодорированное и бутилированное «Санни Голд», «Знатное», «Флореско» и «Златогорье»;

─ жиры: на основе гидрогенизированного подсолнечного масла для спредов и маргаринов, для производства шоколадных паст и начинок, заменители молочного жира, специальные (для обжарки) [8].

Cargill импортирует с заводов в Европе и Малайзии рафинированное дезодорированное кокосовое масло, в т. ч. гидрогенизированное, рафинированное и гидрогенизированное пальмоядровое масло и его фракции, рафинированное соевое масло, специальные переэтерифици-рованные жиры и лауриновый заменитель какао-масла. Для производства своей продукции компания использует подсолнечное масло российского и украинского происхождения, пальмовое масло и его фракции из стран ЮгоВосточной Азии.

Для того чтобы удержаться на рынке в условиях конкуренции масложировые организации формируют свою структуру в виде вертикально-интеграционных формирований, в которые помимо перерабатывающих заводов входят агропромышленные организации, логистические подразделения – транспорт, элеваторы, торговые дома. Всё организации, как правило, являются многопрофильными. Кроме масличных, занимаются, например, зерновыми культурами. Частично деятельность диверсифицируется для производства майонезов, кетчупов, горчицы, мыла. Производятся корма для животных и различные добавки.

Компании постоянно улучшают ассортимент выпускаемой продукции. Вдобавок

Список литературы Российский рынок масложировой продукции в условиях конкуренции

- Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы (утв. постановлением Правительства РФ от 14.07.2012 г. № 717, в ред. 19.12.2014 г.). URL: http://government.ru/programs/208.

- Эскиндаров М.А. и др. Предпринимательство и бизнес: финансово-экономические, управленческие и правовые аспекты устойчивого развития: монография. М.: ИТК "Дашков и К", 2016. 710 с.

- Kruchinina V. Current state of trade and purchasing activity of consumer cooperation/2nd International Conference «Economy modernization: new challenges and innovative practice». Conference Proceedings. Sheffield, 25 November. Sheffield: Scope Academic House, 2014. P. 30-35.

- Markina I.A., Sharkova A.V. Assessment methodology for resource-efficient development of organizations in the context of the green economy//Journal of Applied Economic Sciences. 2014. V. 9. № 4. P. 687-693.

- Ryzhkova S. The improvement of standart and legal base of infrastructure of the fruit and vegetable market / 2nd International Conference «Economy modernization: new challenges and innovative practice». Conference Proceedings. Sheffield, 25 November. Sheffield: Scope Academic House, 2014. P. 25-29.

- Астон. Продукты питания и пищевые ингредиенты. URL: http://www.aston.ru.

- Bunge. URL: Режим доступа: http://www.bunge.ru.

- Cargill Russia. URL: http://www.cargill.ru.

- Федеральная таможенная служба РФ. URL: http://www. customs.ru.

- Аграрно-промышленная компания «ЭФКО» -Москва. URL: http://www.efko.ru.

- Продовольственная и сельскохозяйственная организация Объединённых наций. URL: http://www.faostat.ru.

- Федеральная служба государственной статистики URL: http://www.gks.ru.

- Oilseeds and oilseed products, in OECD-FAO Agricultural Outlook.Paris, OECD, Publishing, 2015.