Рынок управленческого консалтинга: анализ на национальном и региональном уровнях

Автор: Шеховцева Л.С., Павляк В.Е., Бородавкина Н.Ю.

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Маркетинг услуг и территорий

Статья в выпуске: 4 (106), 2023 года.

Бесплатный доступ

Статья представляет анализ общемирового, российского и калининградского рынков услуг управленческого консалтинга на момент середины 2023 г. Мировой рынок консалтинга претерпевает изменения на фоне кризисов нач. 2020-х гг., но несмотря на это, спрос на услуги продолжает расти. В статье приводятся основные драйверы роста и тенденции, которыми характеризуется общемировой управленческий консалтинг. Большая часть трендов находит отражение и в российском консалтинге, однако главным его событием в 2022-2023 гг. стал уход крупных иностранных компаний. Даже в условиях неопределённости российский рынок управленческого консалтинга демонстрирует стабильные результаты и постоянный спрос, главным образом меняется только востребованность разных видов услуг. Продолжают набирать популярность услуги в сфере ESG, цифровой трансформации, внедрения ИИ-технологий и адаптации под новые регулятивно-правовые нормы. Анализ рынка также дополнен расчётом ёмкости рынка, характеристикой ключевых игроков, описанием входных барьеров и основных типах клиентов. Важно, что основной входной барьер - преимущество фирм с годами выстроенной репутацией - оказался фактически нивелирован с уходом сильных международных брендов, что открывает возможности для новых российских брендов. Гораздо меньшие изменения потрясли региональный рынок, который рассмотрен на примере Калининградской области. На построенной карте сегментирования отражено, что калининградские компании достаточно чётко делятся по типу и масштабу своих клиентов. Проведённый анализ показывает общее состояние российского и регионального рынка консалтинга на фоне значительной социально-экономической трансформации начала 2020-х гг. и открывает перспективы для дальнейшего изучения отрасли.

Управленческий консалтинг, консалтинг, анализ рынка, исследование, консалтинг рф, калининградская область

Короткий адрес: https://sciup.org/140302992

IDR: 140302992 | УДК: 338.462 | DOI: 10.5281/zenodo.10336743

The national and regional management consulting market

The article represents the analysis of global, Russian and Kaliningrad management consulting markets as of 2023 H1. Although the global consulting market faces changes due to a crisis at the beginning of decade, the demand on consulting services continues its growth. The article gives the main growth drivers and tendencies, which accompany the market. The most trends are applied to the Russian market as well, however, the main feature of which in the years 2022-2023 is a massive departure of large foreign companies. Even in the uncertain conditions, Russian consulting market demonstrates stable results and demand, and only the list of the most popular services is changing. The products, which experience their popularity, are ESG projects, digital transformation, AI technologies and compliance. Market analysis includes description of key players and their types as well as main enter barriers. It is important to note that the main enter barrier - advantage of having a strong built reputation - was eliminated by departure of large international brands, which opens new opportunities for domestic companies. Far less changes were noticed on a regional level, which is illustrated by the Kaliningrad region. A positioning map reflects the mains segments defined by type and scale of their clients. The executed research shows the overall situation of national and regional markets in Russia after significant socio-economic transformation at the beginning of 2020-s and creates opportunities for future industry research.

Текст научной статьи Рынок управленческого консалтинга: анализ на национальном и региональном уровнях

To view a copy of this license, visit

На сегодняшний день услуги управленческого консалтинга хорошо известны и пользуются популярностью во всё мире, включая Россию. Из-за специфики отрасли, сегодня до сих пор не существует общепринятой классификации консалтинговых услуг, которая бы включала в себя все актуальные на данный момент услуги и предложила бы адекватный критерий их категоризации. Первой и самой распространённой в своё время была группировка консалтинговых услуг, предложенная Миланом Куб-ром ещё в 1976 г., долгое время остававшаяся основной. Только в 1995 г. международные организации взялись за проблему отсутствия чёткой классификации услуг [1]. Результатом этого стала предложенная организацией FEACO1 классификация, выделяющая 8 категорий и 84 вида консалтинговых услуг. Однако и с тех пор появилось множество новых консалтинговых услуг, не учтённых в данной классификации, что указывает на её неактуальность. В рамках этой статьи решено опираться на классификацию, предложенную автором работы в одной из публикаций ранее [15].

Несмотря на то, что управленческое консультирование как самостоятельная услуга зародилось в России только после распада Советского Союза и рынок насчитывает всего около 30 лет, вплоть до начала 2022 г. он планомерно развивался, а в конкурентной рыночной среде сложилась достаточно чёткая иерархия, о которой более подробно будет рассказано ниже. Как и многие другие отрасли в РФ, весной 2022 г. консалтинговые услуги претерпели значительные изменения, которые сопровождались уходом иностранных компаний, частичным оттоком человеческого ресурса, переделом рынка среди уже отечественных фирм и смещением спроса с одних услуг на другие.

Анализ публикаций

Фундамент исследований управленческого консалтинга как самостоятельной отдельной индустрии был заложен М. Кубром, Т. Кларком, С. Бисвасом, Д. Твитчеллом, К. Макхэмом [1-4]. В рамках отечественного управленческого консалтинга, ключевыми авторами являются Блинов А.О., Бутырин Г.Н., Добренькова Е.В., Васильев Г.А., Деева Е.М., Лапыгин Ю.Н., Токмакова Н.О. [5–8].

Подходы к исследованию рынка управленческого консалтинга были сформированы и описаны в рамках работы Н.М. Глебовой [9], где не только выявлены особенности консалтинга, дифференцирующие его от других продуктов и услуг, но и проведён анализ современного состояния этого рынка на федеральном и региональном уровнях.

Позже мировой и российский рынки консалтинговых услуг неоднократно исследовались и анализировались в публикациях, в числе которых статьи Л.В. Каширской [10], В.А. Маркесова [11] и др.

Непосредственный уклон в сторону управленческого консалтинга как предмета исследования был сделан в публикации В.С. Бер-ченко [12], где автором анализировался мировой рынок консалтинга с целью его сегментирования и выделения основных тенденций в период до 2015 г. включительно. В публикации О.В. Севастьяновой и А.А. Якушева [13] акцент также сделан на тенденциях развития как мирового, так и российского рынка управленческого консалтинга. Кроме того, в статье производится сегментация типов клиентов и выделяются наиболее востребованные для каждого типа клиента профильные услуги.

Методы и методология

Основной целью работы является анализ текущего состояния российского рынка на национальном и региональном уровне на фоне кардинальных отраслевых изменений, происходящих в 2022–2023 гг. Для выполнения анализа рынка в статье используется совокупность разных методов, включая дескриптивный анализ и систематизацию данных, качественную и количественную оценки.

В рамках исследования российского и регионального рынка на примере Калининградской области используется методика «PAMTAMSAMSOM», которая позволяет оценить рынок в сужающейся воронке от максимального потенциального рынка с учётом его роста до реально доступного на текущий момент.

Для оценки ёмкости регионального рынка управленческого консалтинга используется количественный расчёт показателя на основе публично доступных данных по ёмкости российского рынка, данных по выручке консалтинговых компаний, данных по количеству потенциальных клиентов и специально введённых коэффициентов адаптации, которые базируются на разнице статистических показателей на федеральном и региональном уровнях.

Обзор мирового рынка управленческого консалтинга

Если говорить о мировом рынке консалтинга, то самым масштабным потрясением для рынка стала глобальная пандемия Covid–19, которая одновременно послужила серьёзным вызовом и поставила многие компании под угрозу существования, и в то же время создала новые возможности роста для консалтинговых фирм, которые были способны оперативно адаптироваться. Однако после ощутимого удара по рынку вследствие пандемии в 2020– 2021 гг., мировая индустрия консалтинга быстро оправилась и ощутила резкое увеличение спроса. Так, основными возможностями для роста стали: резкое смещение фокуса на более востребованные услуги (цифровая трансформация, корректировка стратегий, антикризисное планирование), повышение экономической эффективности за счёт цифровизации внутренних процессов, а также повышение социальной эффективности за счёт услуг для государственных органов и проектов в сфере стартапов и устойчивого развития [14].

По данным американского информационного агентства PRNewswire2 мировой рынок управленческого консалтинга в 2022–2023 гг. продолжает расти уверенными темпами. На момент нач. 2023 г. объём общемирового рынка составил порядка 307,62 млрд USD, при этом к 2028 г. прогнозируется цифра в 511,88 млрд USD. Таким образом, ожидаемый среднегодовой взвешенный темп роста (CAGR) прогнозируется на уровне 9,8%. Сопоставимую оценку по объёму даёт американское информационное агентство NMSConsulting3, которое определяет его на уровне 330 млрд USD.

Среди основных драйверов роста глобального рынка управленческого консалтинга выделяют растущее количество принятия регулятивных норм и законов. Вместе с развитием ИИ и цифровых технологий, все государства мира работают над регулированием новооб-разующихся сфер жизнедеятельности человека. Так, развитие использования социальных сетей, интернет-сервисов и больших данных (bigdata) приводит к необходимости внедрения законов о защите персональных данных (например, ФЗ №152 «О персональных данных» в РФ, «GDPR – Government Data Protection Regulation» в странах ЕС). В свою очередь, внедрение новых норм регулирования рождает у компаний спрос на консалтинговые услуги с целью соблюдения требований и адаптации к ним бизнеса.

Важным текущим трендом, в том числе и в мире консалтинговых услуг, эксперты называют использование искусственного интеллекта. Применение возможностей ИИ в бизнесе является самым стремительно растущим запросом к консалтинговым компаниям.

Продолжает расти спрос на услуги консалтинга, которые в англоязычной среде получили название ESG4 и представляют собой набор услуг в области окружающей среды, общества и государства. Комплекс таких услуг направлен на анализ влияния фирмы на эти три сферы, позволяет оптимизировать негативный эффект или повысить позитивный. К данной группе услуг относятся и устойчивое развитие, и «зелёная» экономика, и управление репутацией фирмы, и, упомянутое выше, соблюдение регулятивных норм. 4

Необходимым стандартом отрасли в последние годы становится консалтинг, основанный на технологиях, то есть непосредственно базирующихся на использование продвинутых методов аналитики данных, включая искусственный интеллект, машинное обучение, большие данные (bigdata). В поисках технологической и аналитической базы консалтинговые компании всё чаще заключают стратегические партнёрства: с IT-компаниями, с центрами аналитики и исследований, с более мелкими, но специализированными консалтинговыми компаниями. Это является ещё одним заметным трендом рынка. Такие стратегические партнёрства позволяют углубить специализацию и обеспечить фирму необходимыми интеллектуальными и материально-техническими ресурсами.

Наконец, ещё одним трендом является усиление специализаций по отраслям в классификации услуг консалтинговых компаний. К такой специализации, прежде всего, ведёт усиление конкурентности рынка: на фоне высокой конкуренции фирмы стремятся сформировать уникальное предложение. Так, появляются консалтинговые компании, которые предлагают свои услуги конкретно здравоохранительным организациям, финансовым компаниям и так далее.

Среди других факторов роста следует отметить привычные и продолжающиеся тренды XXI века: глобализацию, растущую урбанизацию в развивающихся странах, потребность в цифровой трансформации, распространение экономики инноваций и общемировой рост ВВП.

Рынок управленческого консалтинга РФ

Российский рынок консалтинга претерпел существенные изменения в 2022–2023 гг. Весной 2022 г. ряд крупных консалтинговых компаний покинул Россию, что спровоцировало отечественную консалтинговую отрасль пойти по пути импортозамещения.

Если ещё по итогам 2020 г. по данным крупного рейтингового агентства RAEX5 в десятку крупнейших консалтинговых компаний России входили три иностранных компаний из так называемой «большой четвёрки» с представительствами в России (EY, PwC, KPMG), то в рейтинге, опубликованном в 2022 г., их уже не оказалось. Места всемирно известных аудиторских фирм заняли другие три компании, не фигурировавшие в предыдущих рейтингах: «Б1», «Технологии доверия», «КЭПТ». Стремительное попадание новых фирм в рейтинг объясняется тем, что в 2022 г. все компании «большой четвёрки» свернули деятельность в России, а их российские подразделения самоорганизовались и стали фирмами с новым брендингом. Так, EY превратилась в «Б1», KPMG – в «КЭПТ», PwC – в «Технологии доверия», а Deloitte – в «Деловые решения и технологии» (Группа ДРТ).

К классическому управленческому консалтингу можно отнести компанию «Яков и партнёры» – наследника «большой тройки», которая синхронно покинула российский рынок в 2022 г. Присутствует среди топ-10 компаний и все бывшие представители «большой четвёрки», которые сочетают аудит и управленческий консалтинг. В 2020 г. на долю EY, PwC и KPMG пришлось около 31,3 млрд руб. суммарно. В 2021 г. суммарная выручка тех же, но сменивших название и юрисдикцию компаний составила 30,3 млрд руб., а в 2022 г. – уже 35,3 млрд руб.

Суммарная выручка всех консалтинговых компаний, участвовавших в рейтинге в 2023 г. составила около 126,8 млрд руб., что номи- нально на 8% больше, чем суммарная выручка компаний, участвовавших в рейтинге в 2022 г. При этом 135 компаний из 200 закрыли год с увеличением выручки. Однако такого темпа роста не хватило, чтобы перекрыть инфляцию (11,9% по данным Росстата).

Таблица 1 – Ведущие консалтинговые компании России по итогам 2022 г.

|

Компания |

Выручка в год, млн руб. |

Темпы роста за 2021–2022, % |

Профиль деятельности |

||

|

2020 |

2021 |

2022 |

|||

|

Б1 |

11 768,4 |

13 349,9 |

12 980,3 |

-2,8 |

Аудит, управленческий консалтинг |

|

«Технологии Доверия» |

10 046,0 |

11 342,4 |

12 402,0 |

9,3 |

|

|

Группа IBS |

– |

– |

10 298,8 |

н/д |

IT-консалтинг |

|

КЭПТ |

9 526,8 |

9 889,6 |

10 064,1 |

1,8 |

Аудит, управленческий консалтинг |

|

«Яков и Партнёры» |

– |

– |

5 749,0 |

н/д |

Управленческий консалтинг |

|

Группа ДРТ |

– |

– |

5 446,6 |

-20,1 |

Аудит, управленческий консалтинг |

|

«Центр корпоративных решений» |

– |

– |

4 984,0 |

20,9 |

Аутсорсинг, HR, бухгалтерия и налоги |

|

Юникон |

4 089,5 |

3 936,6 |

3 451,9 |

-12,3 |

Аудит, налоги, право |

|

«Газпром ЦПС» |

– |

– |

3 098,3 |

230,4 |

IT-консалтинг |

|

«Спектрум-Холдинг» |

1 884,7 |

2 476,3 |

3 002,8 |

21,3 |

Консалтинг в области инжиниринга |

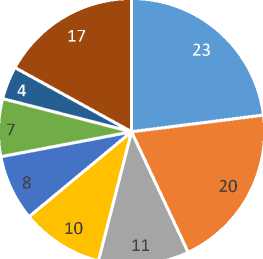

Учитывая структуру, по которой распределяло участников агентство (рис. 1), можно приблизительно оценить долю управленче- ского консалтинга.

IT-консалтинг

Финансовый консалтинг

■ Консалтинг в области производства товаров и услуг

■ Стратегическое планирование и маркетинг

■ Налоги и юридический консалтинг

■ Оценочная деятельность

■ HR-консалтинг

■ Другие консалтинговые услуги

Рис. 1 – Структура рынка консалтинга РФ в 2022 г., %

Используя выбранную ранее классификацию, к направлению управленческого консалтинга целиком следует отнести «Стратеги- ческое планирование и маркетинг» (10%, 12,7 млрд руб.). Однако важно понимать, что отдельные услуги управленческого консалтинга закладываются и в другие направления. Так, в общей сфере IT-консалтинга, 3 млрд руб. приходятся именно на управленческое консультирование. В область «Финансового консалтинга» входит составление бизнес-планов и duediligence (3–4 млрд руб.), а в «Консалтинг в области производства услуг и товаров» включён и весь консалтинг, связанный с бизнес-про-цессами, оптимизацией цепочек поставок и т.д. (1–2 млрд руб.). С учётом этого, а также большой группы «Других консалтинговых услуг», которые сложно классифицировать в силу специфики отрасли, и того, что некоторые компании остались не охвачены рейтингом, оценку объёма рынка в 27,5 млрд руб. стоит считать релевантной.

Если ближе рассматривать непосредственно только рынок классического управленческого консалтинга, то можно заметить ещё бóльшие изменения, связанные с уходом иностранных компаний или их трансформации в независимые российские фирмы.

Весной 2022 г. все компании «большой тройки» официально свернули деятельность в России, а имеющиеся активы были выкуплены и объединены под одним новым брендом «Яков и партнёры». Из компаний, обычно относящихся ко второму эшелону, часть полностью покинула российский рынок (например, OliverWyman), в то время как часть по аналогии с «большой четвёркой» была выкуплена местным менеджментом и открыта под другим названием. Так, компания Accenture превратилась на рынке РФ в «Аксеникс», а ArthurD. Little в ArthurConsulting.

По экспертной оценке управляющего партнёра SBSConsulting Владимира Самохвалова, в 2021 г. объём рынка РФ составлял 50– 60 млрд руб., а к концу 2022 г. сократился вдвое, то есть примерно до 27,5 млрд руб.6 Для оценки объёма рынка с точки зрения количества клиентов и потенциальной суммарной выручки компаний, использована методика «PAMTAMSAMSOM». Учитывая ограниченность открытых данных и специфику отрасли (большое разнообразие услуг, большой разброс цен, высокая конфиденциальность данных), было решено двигаться по мере возрастания воронки снизу вверх, а также принять несколько допущений:

-

• в консалтинге принято считать, что 80– 90% клиентов являются повторными [16];

-

• клиент, который считается повторным, обращается за консалтинговыми услугами дважды в год;

-

• рост всего консалтингового рынка сопоставим с ростом рынка управленческого консалтинга.

SOM – это реально достижимый объём рынка, который уже учитывает ограниченность ресурса и пропускную способность компаний. Известно, что выручка компаний управленческого консалтинга составила 27,5 млрд руб., при этом рост всего консалтингового рынка составил 8% по сравнению с предыдущим годом. Спроецировав этот рост на следующий год, получим, что SOM составляет 25,7 млрд руб. или 89 тыс. клиентов с точки зрения потенциального спроса.

SAM – это доступный объём рынка при вытеснении аналогов. В случае консалтинговых услуг прямыми аналогами могут являться только решение проблем своими силами, то есть отказ от консалтинговых услуг, или же бесплатная поддержка в рамках государственных программ, например, Фонда Поддержки Предпринимательства. Чтобы получить SAM, необходимо к SOM прибавить амбиции консалтинговых компаний по расширению рынка, то есть привлечению тех клиентов, кто на данный момент в консалтинг не обращается. В рамках данных расчётов заложены амбиции по расширению рынка на 5%, таким образом в денежном выражении SAM составит 31,2 млрд руб., в натуральном – 93,5 тыс. клиентов.

TAM – это весь доступный рынок на данный момент, который включает всех потенциальных клиентов, поэтому его оценка максимально широкая. На момент конца первого полугодия 2023-го года в РФ зарегистрировано 6 154 522 организаций, включая коммерчес- кие компании, ИП и хозяйствующие субъекты, относящиеся к государственной собственности, которые учитываются в статистике отдельно. В денежном выражении объём составляет 2 054 млрд руб.

Наконец, PAM – это весь потенциальный рынок с его возможным ростом в ближайшем будущем. Зная, что по сравнению с предыдущим годом количество организаций выросло на 1,2%, заложим такой же рост на будущий год и рассчитаем PAM: 6 228 376.

Чтобы посчитать объёмы в денежном выражении, использованы открытые данные прайс-листов на услуги от двух московских консалтинговых компаний Corpsys и GLGroup. Средняя стоимость услуг для компаний составляет 164 412 и 196 407 соответственно. Таким образом, за среднюю стоимость одной услуги решено взять цифру в 180 410. Обозначенные выше допущения отражает коэффициент в 1,85 в расчёте выручки на одного клиента. Конечная стоимость – 333 758,5 руб.

Таблица 2 – Объём российского рынка управленческого консалтинга по методу PAMTAMSAMSOM

|

Объём по числу клиентов, ед. |

Объём в денежном выражении, млрд руб. |

|

|

PAM |

6 228 376 |

2 079 |

|

TAM |

6 154 522 |

2 054 |

|

SAM |

93 500 |

31,2 |

|

SOM |

89 000 |

29,7 |

Говоря о типах клиентов компаний, приобретающих услуги управленческого консалтинга, следует выделить две большие группы: коммерческие компании, а также государственные и небюджетные организации. В свою очередь, две эти группы далее подразделяются на подгруппы, как указано на рис. 2.

Крупные консалтинговые компании, как правило, работают с крупными частными предприятиями и государственными и небюджетными организациями, в то время как средний, малый бизнес и стартапы преимущественно обслуживаются «бутиковыми» компаниями.

Рис. 2 – Группировка типов клиентов консалтинговых компаний

Отрасль управленческого консалтинга в России является молодой и развивающейся, не достигшей своего пика. Основным входным барьером для новых игроков в отрасли является важность репутации фирмы. Именно этим объясняется такая априорная популярность компаний «большой тройки» и «большой четвёрки»: для клиентов это бренд и символ в сочетании с проверенными стандартами качества. Если они пользуются услугами таких компаний, то это служит определённым маркером успеха в бизнес-среде. Кроме того, одним из основных путей получения новых клиентов является «сарафанный маркетинг». К консалтинговым компаниям часто приходят по рекомендациям коллег, бизнес-партнёров, приятелей. Такая картина предопределяет мощный барьер для новых консалтинговых компаний, поэтому очень часто свои консалтинговые компании открывают бывшие менеджеры или партнёры других крупных консалтинговых компаний, которые за годы работы уже аккумулировали внушительный список знакомств и связей – тех людей, что могут стать клиентами.

Рынок управленческого консалтинга Калининградской области

С определёнными уточнениями и корректировками, для Калининградской области характерна схожая картина, что и для российского рынка в целом. При этом для регионального рынка в силу его компактности ещё более критическую важность имеет «сарафанный маркетинг».

По той же причине Калининградский регион не был подвержен таким существенным изменениям, связанным с уходом иностранных компаний. Компании «большой тройки» или «большой четвёрки» свою деятельность в регионе не вели, а единственной иностранной компанией было представительство европейской консалтинговой компании CIVITTA, закрывшей свой офис в Калининграде в 2022 г. В остальном по части игроков рынок практически не претерпел изменений.

По данным из открытых источников в настоящее время в Калининградской области функционирует 12 коммерческих компаний, а также 4 государственные организации, услуги которых можно отнести к управленческому консалтингу. Коммерческий сектор консалтинговых компаний представлен на рынке компаниями, отображёнными в содержании табл. 3. Указанные консалтинговые компании можно сегментировать по двум параметрам: тип клиентов (только частный бизнес или частный бизнес и государственные организации) и масштаб клиентов (крупные предприятия или СМСП и ИП).

Таблица 3 – Характеристика коммерческих компаний, оказывающих услуги управленческого консалтинга в Калининградской области

|

Компания |

Основной профиль |

Тип клиентов |

Значимые клиенты |

|

ООО «КБС Групп» |

Разработка бизнес-планов, финансовых моделей, диагностика бизнеса и т.д. |

Коммерческие предприятия, государственные организации |

«За Родину», Администрация МО «Светловский городской округ» |

|

«К.Р.У.Г.» |

Маркетинговые исследования, стратегический и финансовый консалтинг |

«Бинбанк», «Альмак», МУП КХ «Водоканал» |

|

|

ООО «Лаборатория риска» |

Управление рисками |

РАНХиГС, «Мой бизнес», КГТУ |

|

|

ООО «Эксперт консалтинг» |

Привлечение финансирования, повышение доходности и эффективности |

н.д. |

|

|

AB-Consulting |

Разработка тактических и стратегических решений для бизнеса и проведение тренингов |

Коммерческие предприятия |

«Виктория», «Русский хлеб», «Пресса 39» |

|

АИПИМ |

Привлечение финансирования в инвестиционные проекты, бизнес-планы |

н.д. |

|

|

«Левченко и партнёры» |

Исследования рынков, финансовое моделирование, стратегическое и бизнес-планирование |

«Аргофабрика Натурово», «Ушаковские верфи» |

|

|

ООО «Бизнесарт консалт» |

Разработка и описание бизнес-процессов, сертификация |

«Томас Бетон», TUV NORD |

|

|

«Енютин и партнёры» |

Разработка бизнес-планов |

СМСП, ИП |

«Калининградский деликатес», «39микрон» |

|

Балтаудит |

Консалтинг, управленческий учёт, маркетинг, налогообложение, аудит |

н.д. |

|

|

Намерение |

Консультации и бизнес-тренинги |

н.д. |

|

|

ИП Сычев М.В. |

Разработка бизнес-планов |

н.д. |

Государственные организации, упомянутые выше, не являются профильными консалтинговыми услугами, но по факту так или иначе тоже оказывают услуги управленческого консультирования. К таким организациям можно отнести Союз «Калининградская Торгово-промышленная палата», который предлагает организационное и финансовое консультирование; Центр Поддержки Предпринимательства Калининградской области, консультирующий в -------------------------------------1 89

области ведения бизнеса; АО «Корпорация развития Калининградской области», которое помогает с подготовкой бизнес-планов; Агентство регионального экономического развития, которое занимается привлечением инвестиций и сопровождением проектов в рамках государственных программ. При этом три первые организации работают в основном с СМСП и ИП, и только Агентство регионального экономического развития нацелено на поддержку крупных предприятий.

Расчёт регионального объёма рынка осложняется тем, что в публичном доступе отсутствуют данные о какой-либо приблизительной оценке ёмкости рынка, как и данные для расчёта средней стоимости. Такая картина характерна для региональных российских рынков в целом, особенно если речь о таком молодом и формирующемся рынке как консалтинговые услуги. В связи с этим для расчёта ёмко-стирынка Калининградской области выбран другой подход – базирующийся на уже имеющихся данных по ёмкости рынка РФ.

Для расчётов использована средняя выручка на одну организацию, которая определяется отношением объёма рынка (27,5 млрд руб.) к количеству организаций (6 154 522) и составляет 4 468,26 руб. Чтобы получить объём рынка Калининградского региона, необходимо внести несколько коэффициентов.

Крупные частные предприятия

ABConsulting

АИПИМ

КБС Групп

Крупные частные предприятия и государственные организации

К.Р.У.Г.

Левченко и партнёры

Бизнесарт консалт

Лаборатория риска

Эксперт консалтинг

Типы клиента

Балтаудит

Намерение

Енютин и партнёры

ИП Сычёв М.В.

СМСП, ИП

СМСП, ИП и государственные организации

Рис. 3 – Сегментирование консалтинговых компаний Калининградской области по типу и масштабу клиентов

Для получения коэффициентов были взяты необходимые данные из Росстата.

Таким образом, средний показатель выручки консалтинговых фирм Калининградской области на одно предприятие должен быть скорректирован по коэффициенту адаптации и составит 5 259,14 руб.

Зная количество зарегистрированных организаций, с учётом Индивидуальных пред- принимателей и государственных учреждений (65 090), определим искомую ёмкость рынка услуг управленческого консалтинга Калининградской области, которая составляет порядка 342,3 млн руб., в денежном выражении, то есть примерно 1,24% от рынка РФ. В то же время доля количества организаций, зарегистрированных в КО от общего числа зарегистрированных организаций в РФ, составляет 1,05%.

J 901

Таблица 4 – Коэффициенты, использованные для расчёта ёмкости рынка Калининградской области

|

Коэффициент и его суть |

Расчёт |

|

К 1 - отношение числа фиксированных наборов потребительских товаров и услуг, которое можно купить на среднемесячную заработную плату в Калининградской обл. по отношению к этому же показателю по РФ |

21 666,92 20 940,57 К ( 46 002 )/( 57 240 ' ^^ |

|

К 2 - темпы роста оборота организаций в Калининградской обл. по отношению к аналогичному показателю по РФ |

0,896 К = 0,98 = ' 4 |

|

К а - разница в социально-экономическом развитии региона и страны в целом, является произведением К 1 и К 2 |

К а = 1,288 * 0,914 = 1,177 |

Заключение и выводы

Синхронный планомерный рост мировой и российской консалтинговых отраслей был подвержен серьёзным испытаниям с нач. 2020-х гг. и был рассинхронизирован в 2022 г. Однако несмотря на турбулентное состояние рынка и период глобальной неопределённости, рынок управленческого консалтинга испытывает стабильный спрос со стороны потребителей, что подтверждается отсутствием резких скачков в показателях выручки компаний и умеренными темпами роста. Как это часто бывает в консалтинговой индустрии, с приходом кризиса меняется лишь список самых востребованных услуг: фокус переходит с продуктов, нацеленных на развитие, на антикризисные меры. При этом общая потребность в консалтинговых услугах не снижается.

Вместе с параллельным развитием технологий консалтинговая отрасль претерпевает изменение классического портфеля услуг: на первое место по востребованности выходят проекты, связанные с цифровой трансформацией, внедрением ИИ, использованием облачных технологий. На повестке дня остаются ESG-проекты, нацеленные на устойчивое развитие и отличающиеся социальной эффективностью.

После ухода иностранных компаний в РФ началось перераспределение рынка, послед- ствия которого ещё предстоит оценить. Однако уже сейчас можно сделать вывод, что уход «большой тройки» и «большой четвёрки», пусть и неформально оставивших наследников, освобождает привлекательное пространство для открытия новых консалтинговых фирм, новых брендов. Ведь именно самый трудный для преодоления входной барьер – сложность выстраивания репутации фирмы – был фактически разрушен с уходом компаний, которые были у всех на слуху и обладали самыми сильными брендами.

Гораздо меньшим трансформациям подвержены региональные рынки, что было показано на примере рынка управленческого консалтинга Калининградской области. При этом входные барьеры тем труднее, чем ограниченнее и мельче консалтинговый рынок – такова специфика индустрии, где так важны личные знакомства, связи и рекомендации.

Вместе с тем значительные отраслевые изменения открывают и новые перспективы для исследований. Какие консалтинговые услуги самые востребованные, а какие теряют интерес, как меняется социальная и экономическая эффективность консалтинговых компаний и их проектов и как меняется роль консалтинговых компаний в обществе – всё это вопросы, актуальность которых постоянно обновляется.

Список литературы Рынок управленческого консалтинга: анализ на национальном и региональном уровнях

- Kubr M. Management Consulting. A guide to the profession. Geneva: International Labour Office, 2002.

- Clark T. Managing Consultants: Consultancy as the Management of Impressions. Buckingham: Open University Press, 1995.

- Бисвас С., Твитчелл Д. Руководство по управленческому консалтингу. М.: «Диалектика», 2004.

- Макхэм К. Управленческий консалтинг. М.: Дело и сервис, 1999.

- Блинов А.О., Бутырин Г.Н., Добренькова Е.В. Управленческий консалтинг корпоративных организаций. М.: ИНФРА-М, 2002.

- Васильев Г.А., Деева Е.М. Управленческое консультирование. М.: ЮНИТИ-ДАНА, 2004.

- Лапыгин Ю.Н. Основы управленческого консультирования. М.: Академ. проект; Трикста, 2006.

- Токмакова Н.О. Основы управленческого консультирования. М.: Московский международный ин-т эконометрики, информатики, финансов и права, 2002.

- Глебова Н.М. Маркетинговые исследования рынка консалтинговых услуг: Автореферат. Омск: «Прогресс», 2004.

- Каширская Л.В., Ситнов А.А., Карабашева М.Р. Современное состояние рынка консалтинговых услуг в России // Проблемы экономики и юридической практики. 2018. №3. С. 76-82.

- Маркесов В.А. Особенности рынка консалтинговых услуг в России // Журнал прикладных исследований. 2019. №1. С. 4-8.

- Берченко В.С. Особенности развития современного мирового рынка управленческого консалтинга // Инновации и инвестиции. 2015. №6. С. 67-70.

- Севастьянова О.В., Якушев А.А. Управленческий консалтинг: Основные тенденции развития // Инновационное развитие экономики. 2020. №4-5. С. 195-203.

- Павляк В.Е. Классификация услуг управленческого консалтинга // Научные труды Республиканского Института Высшей Школы. Философско-гуманитарные науки. 2021. №20(2). С. 207-214.

- Павляк В.Е. Анализ возможностей роста консалтинговой компании в условиях глобальной неопределённости // Современные вопросы естествознания и экономики. Прокопьевск, 2022. С. 161-165.

- Фербер М., Иванов М. Руководство по маркетингу консалтинговых услуг. М.: Альпина Паблишер, 2003.