Savremeni koncepti obračuna troškova - osvrt na specifičnosti ABC metode

Author: Trklja Radmila, Trklja Milan

Journal: Ekonomski signali @esignali

Article in issue: 2 vol.9, 2014.

Free access

Novi uslovi poslovanja u kome je prisutnost turbulentnih promena u okruženju veoma izražena, zahtevaju znantno više nego ranije, relevantne i pouzdane informacije koje predstavljaju veoma bitnu podršku menadžmentu u svim fazama procesa donošenja odluka. U zemljama sa razvijenom tržišnom i konkuretskom ekonomijom nastaju novi pristupi, filosofije, koncepti i tehnike u oblasti računovodstva troškova. Razvoj preduzeća visokih tehnologija i pojava globalizacije poslovanja dovode u pitanje kvalitet računovodstvenih informacija dobijenih na osnovu tradicionalnih metoda obračuna troškova i potrebno je izvršiti izmenu koncepcije prilikom utvrđivanja cene koštanja proizvoda. S tim u vezi, upravljačko računovodstvo treba da obezbedi informacionu podršku za upravljanje preduzećima koje u osnovi ima zahteve kupaca, interne procese, kontinuirano poboljšanje poslovanja i slično. A to je moguće samo uz primenu savremenih koncepta obračuna troškova čime će se obezbediti efikasno upravljanje troškovima i preduzećem u savremenim uslovima poslovanja.

Savremeni koncepti obračuna troškova, novi usloviposlovanja, upravljačko računovodstvo, menadžment

Short address: https://sciup.org/170204169

IDR: 170204169 | UDC: 657.47 | DOI: 10.5937/ekonsig1402105T

Modern concepts of cost accounting: A review of the ABC method specific features

New business conditions, in which the presence of turbulent changes in the environment are extremely obvious, demand, much more than before, relevant and reliable information which represent an essential support for the management in all the stages of decision making processes. In the countries with developed market and competitive economies, new approaches, philosophies, concepts and techniques in the field of expense accounting appear. The development of high technology businesses and the appearance of business globalisation raise the question of the quality of accounting information obtained using traditional methods of cost accounting and it is necessary to change the concept of establishing product costs. According to this, management accounting should ensure an informational support for managing businesses which are based on customers' demands, internal processes, continuous business improvement etc. It is only possible with the application of modern concepts of cost accounting, which will ensure efficient of cost management and business management in modern business conditions.

Text of the scientific article Savremeni koncepti obračuna troškova - osvrt na specifičnosti ABC metode

,

Ukupni i troškovi po jediniciproizvoda za proizvod Y:

Ukupni troškovi = varijabilni + fiksni troškovi=

(500*128din/kom)+(500*75din/kom)+236.475= 64.000+37,500+236.475=

337.975din.

-

2) Primena ABC metode u obračunu troškova:

Za proizvode X i Y identifikovane su aktivnosti kao i faktori trošenja po tim aktivnostima:

Tabela 1: Troškovi aktivnosti i faktori trošenja

|

Aktivnosti |

Troškovi po aktivnostima (OTP) |

Faktori trošenja |

|

|

X |

Y |

||

|

Priprema postrojenja |

80.000 |

3 puta |

6 puta |

|

Trošenje delova |

100.000 |

300h |

1.200h |

|

Montiranje |

120.000 |

600h |

900h |

|

Ambalaža i oprema |

20.000 |

3isporuke |

6isporuke |

|

Dizajin i inžinjering |

30.000 |

200h |

100h |

Nadelje u Tabeli 2. prikazaćemo raspored troškova po aktivnostima uz pomoć faktora trošenja za proizvode X i Y.

Tabela 2: Raspored OTP na proizvode pomoću faktora trošenja

|

Opšti troškovi |

Faktori trošenja |

X |

Y |

|

80.000 |

3:6 |

20.000 |

60.000 |

|

100.000 |

300:1.200 |

30.000 |

70.000 |

|

120.000 |

600:900 |

58.000 |

62.000 |

|

20.000 |

3:6 |

5.000 |

15.000 |

|

30.000 |

200:100 |

25.000 |

5.000 |

|

350.000 |

138.000 |

212.000 |

Ukupni troškovi za proizvod X:

Ukupni troškovi = varijabilni troš. +fiksni troškovi = (300*90din/kom)+(300*60din/kom)+ 138.000= 183.000

Troškovi po jednici = 183 . ООО =610

Ukupni troškovi za proizvod Y:

Ukupni troškovi = varijab.troš+fiksni troš. =

(500*128din/kom)+(500*75din/kom) + 212.000= 313.500

Trošk.po jedinici proizvoda = 313 . =627

Na osnovu dobijenih podataka u tabeli 3. koja sledi, biće prikazana komparacija rezultata dobijenih primenom tradicionalne metode obračuna troškova kao i ABC metode

Tabela 3: Komparativna analiza ukupnih troškova i troškova po jedinici proizvoda za X i Y

|

Pozicija |

Tradicionalna metoda |

ABC metoda |

*OTP |

||

|

Direktni troškovi |

OTP |

Direktni troškovi |

OTP |

||

|

Ukupni troškovi X |

27.000 |

113.525 |

27.000 |

138.000 |

24.475 |

|

Ukupni troškovi Y |

64.000 |

236.475 |

64.000 |

212.000 |

24.475 |

|

Ukupni troškovi X Ukupni troškovi Y |

91.000 528,42 675,95 |

350.000 |

91.000 610 627 |

350.000 |

0 |

Analizirajući dati pregled uočavamo da su jednaki direktni troškovi bez obzira na korišćenu metodu rasporeda troškova. Razlika (*) između ovih metoda primećuje se kod visine OTP –koji su dodeljeni proizvodu. Nadalje, primećujemo da je proizvod X profitabilniji za proizvodnju prema tradicionalnoj metodi obračuna troškova, dok je proizvod Y profitabilniji po ABC metodi obračuna troškova.

2.2. Koncept ciljnih troškova - Target Costing (TC)

2.3. Obračun troškova na osnovu ukupnog životnog ciklusa proizvoda -Total-Life Cycle Product Costing (TLCPC)

2.4. Obračun i upravljanje troškovima kroz lanac vrednosti – Value Chain Analisys – VCA

2.5. Kaizen Costing (KC)

2.6. Koncept obračuna troškova na bazi karakteristika proizvoda – future Costing

2.7. Koncept Take-Back Costing (TBC)

3. Povezanost savremenih sistema obračuna troškova

Nastao je u Japanu usled potrebe za kreiranjem tržišno orijentisanog koncepta u uslovima „nove ekonomije“. Ciljno i metodološki gledano, on se značajno razlikuje od klasičnih sistema zasnovanih na cost-plus pristupu obračuna troškova. Početna i ključna pitanja u TC su ciljna prodajna cena proizvoda i ciljni profit. Razlika između ciljne prodajne cene proizvoda i ciljnog profita po jedinici prodatog učinka predstavlja ciljni trošak po jedinici učinka. TC obuhvata pretproizvodnu fazu sa posebnim fokusom na aktivnosti istraživanja, razvoja i dizajna proizvoda, što u prvi plan stavlja potrošača, njegovu spremnost da na tržištu u određenom vremenu kupi i plati proizvod određenog kvaliteta i funkcionalnih karakteristika. Reč je o sistemu obračuna koji podrazumeva integraciju različitih znanja iz oblasti širih poslovnih i upravljačkih aktivnosti preduzeća. On polazi od pristupa umanjivanja prihoda - prihodi minus, koji još u fazi oblikovanja proizvoda usmerava realizaciju zajedničkih ciljeva putem redukcije troškova proizvoda i generisanja željenog (ciljnog) profita i performansi.11 Ciljni troškovi proizvoda, užih organizacionih jedinica i preduzeća u celini, ne mogu se smatrati nepromenljivim i konačnim veličinama. Oni treba da se permanentno preispituju i analiziraju radi utvrđivanja i eliminisanja razlika između višeg nivoa tekućih (stvarnih) troškova u odnosu na ciljne troškove.12 Koncept obračuna ciljnog troška čini dobru informacionu osnovu preduzeću za realizaciju bilo koje strategje. Njegove informacione mogućnosti dolaze do posebnog izražaja prilikom realizacije strategije troškovnog liderstva.13

Ovaj koncept nastaje i razvija se prema ideji praćenja i analize troškova proizvoda u toku svih faza njegovog životnog ciklusa.14 Nove tržišne uslove privređivanja preduzeća, karakterišu promenljivi zahtevi kupaca i akcije konkurentskih preduzeća u pogledu uvođenja novih, tehnološki poboljšanih proizvoda po njihovom kvalitetu i funkcionalnosti, što ima za posledicu neizvesnije i sve kraće životne cikluse proizvoda. Za menadžment preduzeća to je značilo usmeravanje pažnje ne samo na proizvodnu fazu, već pre svega fokusiranje upravljačkih aktivnosti na pretproizvodne faze. Troškovi istraživanja, razvoja, dizajniranja, inženjeringa i nabavke u ovoj fazi su značajno zastupljeni, a osim toga, kasnije, u proizvodnoj i postproizvodnoj fazi, zbog svoje predodređenosti, neki od ovih troškova se ne mogu izbeći ili značajnije redukovati. TLCPC je svojim integrativnim pristupom organizaciono-metodološkim rešenjima i informacionim rezultatima obezbedio menadžmentu preduzeća relevantne informacije o tekućim, stvarnim i budućim troškovima, prihodima i rezultatu proizvoda. Time je omogućeno i uspešno upravljanje troškovima i performansama kroz sve faze životnog ciklusa, počev od rađanja ideje o stvaranju novog proizvoda, pa sve do njegovog uklanjanja iz proizvodnog programa i konačnog povlačenja sa tržišta. U okviru ovako sveobuhvatno postavljenog koncepta obračuna i upravljanja troškovima, našli su uspešnu primenu savremeni sistemi obračuna i koncepti upravljanja troškovima i performansama, po odgovarajućim fazama životnog ciklusa proizvoda.

Za ovaj obračun troškova poznato je da počiva na poznatom Porterovom obrascu prema kome organizacija, preduzeće predstavlja set međusobno povezanih aktivnosti sa ciljem kreiranja vrednosti za kupce. U ovom konceptu akcenat se stavlja na praćenje odnosa između aktivnosti koje stvaraju vrednost radi snižavanja troškova, a suštinska novina se sastoji u činjenici da se upravljanje troškovima širi izvan granica preduzeća, odnosno da se ukupna problematika troškova, njihovo praćenje, merenje, analiza i upravljanje šire pored interih lanaca) i na područija lanaca nabavke, snabdevanja i lanaca distribucije.15 Dakle, svi prethodni sistemi obračuna i koncepti upravljanja troškovima, konvencionalni ili savremeni, obuhvatali su troškove, kao predmet obračuna i upravljanja samo unutar preduzeća, u okviru internih lanaca u pretproizvodnoj i postproizvodnoj fazi, dok VCA proširuje ovo područije i na dobavljače na ulaznoj i kupce (distributere i krajnje potrošače), na izlaznoj strani. Analiza lanaca vrednosti, uklučujući lanac snabdevanja i posebno lanac distribucije, u središte interesovanja stavlja kupca, krajnjeg potrošača. Računovodstveno-informaciona podrška upravljanju troškovima kroz lanac vrednosti obezbeđuje se stvaranjem baze podataka, praćenjem troškova po brojnim varijablama – izazivačima troškova, prethodno alociranim po pojedinčnim aktivnostima u lancu vrednosti. Reč je, bez sumnje, o integrisanom pristupu upravljanja troškovima koji omogućava odgovarajuće konkurentsko pozicioniranje, koji ima široku perspektivu ukupnosti troškova, ali i ostalih strateških dimenzija proizvoda. Menadžment preduzeća orijentisan je na generisanje vrednosti i sve upravljačke i poslovne aktivnosti su usmerene ka ispunjenju zahteva i očekivanja potrošača.16

Kao savremeni segment poslovne filosofije i upravljačkog računovodstva, metoda i tehnika, lociran je u fazi proizvodnje i ima za cilj da, prethodnom fazom predodređene troškove permanentno redukuje u proizvodnoj fazi, putem sitnih, inkrementalnih poboljšanja već usvojenog dizajna i tehnoloških procesa u tzv. Kaizen iznosima – poboljšanjima.17 Za ovaj proces kontinuiranog poboljšanja karakteristično je da se delegirana ovlašćenja i odgovornost za redukciju aktuelnih troškova proizvodnje prenose sa viših menadžerskih struktura na niže nivoe, ali i na zaposlene eksperte i izvršioce u proizvodnji.18 S tim u vezi, Kaizen Coszting otvara mogućnost da svi zaposleni, posebno izvršioci, svojim aktivnim odnosom prema aktuelnim standardima, ciljnim veličinama (vrednostima), ispolje nove ideje i predloge za novi kaizen, kako bi on u pogledu održavanja ili mogućih poboljšanja u uštedama i redukciji troškova bio realizovan. Osnovna karakteristika Kaizen Costinga jeste „prevashodna želja i težnja ka snižavanju troškova u svim etapama faze proizvodnje i sprečavanje bilo kog jaza između željenih i tekućih troškova i profita“.19.Na kraju, Kaizen Costing zauzima značajno mesto i ostvaruje koherentnost sa ostalim savremenim sistemima i konceptima upravljanja troškovima.

U okviru proizvodne faze razvijena je i ideja o obračunu troškova na bazi karakteristika proizvoda – future Costing (FC). Osnovna ideja ovog sistema sastoji se u težnji da se obračunska procedura pojednostavi i omogući fleksibilnije i olakšano izveštavanje. To se, metodološki gledano, postiže tako što se troškovi resursa, mesta troškova i troškovi aktivnosti alociraju i realociraju na učinke – proizvode, prema njihovim karakteristkama, stvaranje seta zajedničkih karakteristika za različite proizvode, odnosno zajedničkih aktivnosti koje treba realizovati za te proizvode. Budući da su karakteristike proizvoda veoma relevantne za potencijalne kupce, FC ne samo da je uspeo da pojednostavi računovodstveno-obračunsku proceduru, već je stvorio mogućnost da se pri koncipiranju izveštaja uvaže promenljivi zahtevi kupaca.

U cilju praćenja, kontrole i upravljanja troškovima u proizvodnoj fazi koristi se sistem obračuna troškova – Take-Back Costing (TBC). Reč je o inovativnoj ideji koja u prvi plan stavlja obračun troškova povlačenja proizvoda sa tržišta. Kontrola i redukovanje troškova u postproizvodnoj fazi, posebno povlačenja sa tržišta, kao i troškovi izazvani zatvaranjem proizvodnih pogona i fabrika, uključujući i ekološke zahteve ovih aktivnosti, povratno su usmeravali pažnju menadžmenta na neophodnost uvažavanja dizajniranja i proizvodnje proizvoda koji će imati niže troškove u postproizvodnoj fazi.

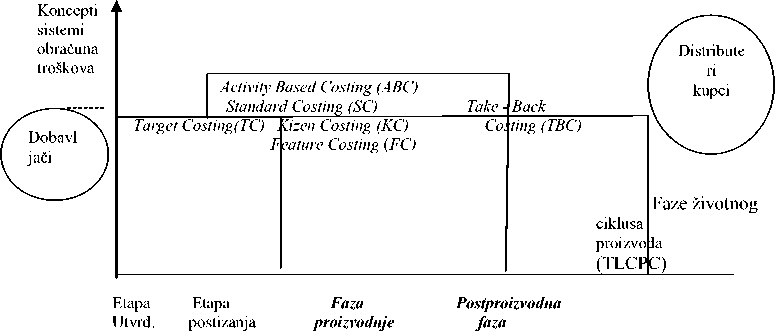

Prethodno navedene konstatacije o pozicijama i koherentnosti savremenih sistema obračuna i upravljanja troškovima, kao i širi aspekt ovih odnosa, sa osnovnom idejom da će različiti koncepti i sistemi obračuna troškova uspešnije zadovoljiti poznatu tezu koja ukazuje na dodirne tačke pojedinih faza životnog ciklusa proizvoda, šematski prikazuje slika 1 20.

Ciljnih ciljnih

Troškova troškova

Predproizvodna faza ч Obrazac troškova kroz

Lanac vrednosti (CVA)

Lanac snbdevanja Interni lanac vrednosti Lanac distribucije

References Savremeni koncepti obračuna troškova - osvrt na specifičnosti ABC metode

- Antić, L. (2008) Obračun troškova po aktivnostima i teorija ograničenja u funkciji donošenja poslovnih odluka - zbornik radova. Zlatibor: SRRS

- Antić, L. (2003) Obračun troškova po aktivnostima u funkciji upravljanja savremenim preduzećem. Niš: Ekonomski fakultet, Doktorska disertacija

- Antić, L., Novićević, B. (2011) Obračun ciljnog troška u funkciji realizacije generičkih strategija. Facta universitatis - series: Economics and Organization, vol. 8, br. 3, str. 247-261

- Benjamin, S.B. Design and Manage to Life Cycle Cost. Portland: M/A press

- Cooper, R. (1997) Target costing and value engineering. Portland, Oregon: Productivity Press

- Drury, C. (2001) Management accounting for business decisions. London: Thomson Learning

- Kaplan, R.S., Atkinson, A. (1997) Advanced management accounting. Englewood Cliffs, NJ: Prentice Hall

- Lalević, A. (2007) Računovodstvo ciljnih troškova - targent costing. Podgorica: Ekonomski fakultet

- Malinić, C. (2008) Upravljanje troškovima kroz lanac vrednosti preduzeća - strategijski pristup jačanju troškovne konkurencije. u: 12. kongres SRRRS, Zbornik radova, Banja Vrućica

- Malinić, S. (2009) Savremeni računovodstveni sistem- odgovor na izazove promena u okruženju, preduzeću i menadžmentu. u: 40. Simpozijum SRRS, Računovodstvo i poslovne finansije u savremenim uslovima poslovanja, Zlatibor

- Malinić, S. (2010) Odgovornost upravljačkih računovodja u primeni savremenih koncepata upravljanja troškovima. u: Mogućnosti i ograničenja razvoja računovodstvene profesije u Srbiji , Simpozijum Računovodstvo i poslovne finansije u savremenim uslovima poslovanja (XLI ), Zlatibor, 181-199

- Malinić, S. (2008) Upravljačko-računovodstveni aspekt Kaizen Costing-a. Računovodstvo, vol. 52, br. 3-4, str. 3-13

- Novićević, B. (1993) Računovodstveni troškova zasnovano na aktivnostima. Knjigovodstvo, Beograd, br. 1

- Novićević, B.M., Antić, L. (2009) Upravljačko računovodstvo. Niš: Ekonomski fakultet

- Sekerz, V. (2007) Koncept upravljanja troškovima kroz lanac snabdevanja. u: Zbornik radova sa 38. simpozijuma SRRS, Zlatibor

- Todorović, N. (2009) ABC metoda u upravljanju troškovima. u: Zbornik radova Ekonomskog fakulteta u Istočnom Sarajevu, br. 3

- Trklja, R. (2013) Upravljačko računovodstvena podrška sistemu motivisanja i nagrađivanja zaposlenih u modernim preduzećima. Ekonomski fakultet Univerziteta u Nišu, Doktorska disertacija