Секьюритизация в Российской Федерации: проблемы и перспективы

Автор: Шабанов К.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Юридические науки

Статья в выпуске: 4-5 (91), 2024 года.

Бесплатный доступ

В статье дается понятие термина «секьюритизация», исследуется возникновение и развитие данного финансового инструмента в мире и особенно в России. Проводится анализ российского законодательства в сфере секьюритизации, а также рассматриваются его проблемы. Дается оценка важности данного финансового инструмента в современной России в условиях сложной экономической ситуации.

Секьюритизация, ценные бумаги, ипотечные ценные бумаги, рынок ценных бумаг, облигации с ипотечным покрытием

Короткий адрес: https://sciup.org/170205021

IDR: 170205021 | DOI: 10.24412/2500-1000-2024-4-5-197-201

Securitization in the Russian Federation: problems and prospects

The article gives the concept of the term “securitization” and examines the emergence and development of this financial instrument in the world and especially in Russia. An analysis of Russian legislation in the field of securitization is carried out, and its problems are also considered. An assessment is made of the importance of this financial instrument in modern Russia in a difficult economic situation.

Текст научной статьи Секьюритизация в Российской Федерации: проблемы и перспективы

Секьюритизация возникла и начала свое развитие в США примерно в 70-ых годах XX века. Рынок секьюритизации начал свое становление именно с ипотечных кредитов. Довольно большое количество экономических факторов способствовали тому, что данный финансовый инструмент успешно развивался. К ним можно отнести:

-

- неблагоприятное финансовое положение банков в США в тот период. К примеру, дефицит ликвидности, когда банкам не хватало краткосрочного дохода, и они были вынуждены повышать ликвидность за счет увеличения операций с центральным банком. Это в свою очередь приводило к недостаточному уровню финансирования банков;

-

- стимулирование государством вторичного ранка ипотечных кредитов. В тот период создаются государственные агентства FNMA (Федеральная национальная ипотечная ассоциация) и GNMA (Государственная национальная ипотечная ассоциация);

-

- кризис ипотечного рынка. Этому способствовали долгосрочные ипотечные кредиты, которые не позволяли получать банкам «быстрые деньги»;

-

- наличие широкого круга больших инвесторов;

-

- высокий уровень развития коммерческого права и информационных систем. В США существовало единое законодательство о ценных бумагах, а также присутствовала упрощенная и отработанная си-

- стема отчетов и наблюдений за активами [5].

Все вышеназванные факторы позволили родиться на свет рынку секьюритизации и помочь банкам преодолеть проблемы с ликвидностью и финансированием. Вскоре, после освоения секьюритизации ипотечных кредитов, данный механизм стал применятся к большему кругу финансовых активов. Еще позднее, к 80-ым годам опыт применения данной процедуры перебрался через Атлантику в Западную Европу, но стремительное развитие она начала только ближе к 90-ым годам, сначала в Великобритании, а затем и в большей части Западной Европы.

Если говорить о том, что же такое секьюритизация, то следует отметить, что данный термин возник от английского слова «securities», которое переводится на русский как «ценные бумаги», однако, у нас данный термин больше обозначает механизм, связанный с ценными бумагами. Секьюритизация понимается как техника привлечения финансирования для определенных активов благодаря эмиссии ценных бумаг [7]. То есть банк как будто бы продает свой долгосрочный актив другому лицу и получает «быстрые деньги» за такую продажу, тем самым и получая дополнительное срочное финансирование. Тут сразу же становится заметным, почему данный механизм родился именно во времена недофинансирования банков. Сторонами секьюритизации будут: банк, который именуется оригинатором в данной сделке и является обладателем активов; специальное юридическое лицо, занимающееся эмиссией ценных бумаг и выкупающее ипотечный (или неипотечный) актив у банка (на западе именуются SPV – Special Purpose Vehicle); а также инвесторы, которые, собственно, и покупают ценные бумаги у специального юридического лица.

Говоря о Российской Федерации, следует отметить, что данный финансовый механизм появился у нас довольно поздно. Этому, безусловно, способствовало то, что Россия в конце XX века только начинала путь развития рыночных отношений после развала СССР, а экономическое положение устоялось только в начале XXI века. Впервые секьюритизация в России произошла только в 2004 году. Тогда секьюритизировали будущие экспортные поступления за газ ОАО «Газпром». Первая же секьюритизация именно ипотечных активов произошла только в 2006 году и была осуществлена ВТБ за рубежом, а внутри страны первая секьюритизация ипотечных активов произошла только в конце 2006 года в соответствии с Федеральным законом от 11.11.2003 N 152-ФЗ «Об ипотечных ценных бумагах» [6].

Подходя к законодательному регулированию секьюритизации в России, следует отметить, что в 2003 году в свет выходит Федеральный закон от 11.11.2003 N 152-ФЗ «Об ипотечных ценных бумагах» (Далее ФЗ «Об ипотечных ценных бумагах»), который устанавливает возможность эмиссии ипотечной ценной бумаги – ипотечной облигации, тем самым легализуя ипотечную секьюритизацию. Тем не менее, самого термина «секьюритизация» закон не содержит. В соответствии со ст. 7 и ст. 8 данного закона, на тот момент эмиссию ипотечных ценных бумаг могли осуществлять только сами кредитные организации (в этом случае секьюритизация будет двусторонней: банк – оридинатор и инвесторы), а также ипотечные агенты в форме обществ с ограниченной ответственностью или акционерных обществ. К юридическим лицам, указанным во втором случае, ЦБ устанавливает дополнительные требования к раскрытию информации о своей деятельности и об органах управления.

При этом ипотечного агента также обязуют строго соблюдать устав, указывать в уставе точное количество выпусков облигаций с ипотечным покрытием и не менять предмет и цели его деятельности [2]. Несмотря на довольно подробное законодательное регулирование ипотечной секьюритизации, наличие строгих требований как к самому механизму, так и к ее участникам, ФЗ «Об ипотечных ценных бумагах» не устанавливал возможность секьюритизировать другие права требования. А к тому моменту в США и других странах Западного мира уже давно имелась возможность секьюритизировать и другие финансовые активы: права требования по потребительским кредитам, банковским картам, лизинговым договорам, права требования в отношении будущих прогнозируемых платежей или будущих сделок.

Потребность в расширении возможности по секьюритизации привела к отражению данной проблемы в некоторых трудах законодателей (разнообразные проекты закона «О секьюритизации»), а также в Концепции развития гражданского законодательства Российской Федерации 2009 года, где указывалось на ограниченность секьюритизации в России, проблемы и пробелы в залоговом праве на тот временной период, а также на высокие риски при осуществлении данного механизма с неипотечными активами [4].

Поэтому в конце 2013 года выходит Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее ФЗ № 379), который вступает в силу в 2014 году и вводит изменения в Гражданский кодекс РФ, ФЗ «Об ипотечных ценных бумагах», в ФЗ «О рынке ценных бумаг», в ФЗ «Об акционерных обществах», в ФЗ «Об обществах с ограниченной ответственностью», в ФЗ «О банках и банковской деятельности», в Налоговый Кодекс РФ и в некоторые другие [1]. В доктрине достаточно часто его называют как «Закон о секьюритизации», потому что его изменения как раз касались расширения перечня активов, которые можно се-кьюризировать, а также в установлении новых видов так называемых SPV (Special Purpose Vehicle) в России.

Согласно ФЗ № 379, вводятся статьи 15.1-15.4 в ФЗ «О рынке ценных бумаг», которые добавляют новые специализированные юридические лица: специализированное финансовое общество (СФО) и специализированное общество проектного финансирования (СОПФ). В некотором роде эти юридические лица схожи с ипотечным агентом, который указывается в ФЗ «Об ипотечных ценных бумагах»: все они могут быть созданы в форме обществ с ограниченной ответственностью или акционерных обществ; все данные лица создаются для выпуска ценных бумаг (облигаций) и по смыслу все они подходят по категорию специализированных юридических лиц (SPV). Однако, стоит отметить, что имеются и крайне серьезные различия. Во-первых, в случае с ипотечным агентом залогом по выпуску облигация является ипотечное покрытие, тогда как у СФО и СОПФ облигации выпускаются с обеспечением залогом денежных требований. Во-вторых, ипотечный агент обязан передать функции бухгалтерского учета в стороннюю специализированную организацию, в обязанностях СФО и СОПФ такие положения отсутствуют, и они могут вести бухгалтерскую отчетность самостоятельно. Третьим важным отличием будет запрет на добровольную ликвидацию: ипотечный агент не может добровольно пройти процесс ликвидации; а вот СФО и СОПФ могут даже в случае наличия облигаций, по которым еще не исполнены обязательства, но только с согласия владельцев таких облигаций в размере девяти десятых голосов от общего числа таких владельцев.

Следует также отметить и некоторую разницу между СФО и СОПФ. Деятельность СФО больше схожа с деятельностью ипотечного агента, но отличающаяся предметом залога. СОПФ же буквально оправдывает свое название, оно создается для финансирования проектов. И как правило, большинство проектов являются долгосрочными, а значит и деятельность СОПФ больше ориентирована на долгосрочное инвестирование. Как правило, облигации СОПФ выпускаются с обеспечением залога денежных требований по обя- зательствам, которые возникнут в связи с имуществом, товарами, работами, которые связаны с реализацией данного проекта.

Другим важным нововведением ФЗ № 379 было расширение перечня объектов, которые могут выступать предметом залога по облигациям с залоговым обеспечением. Введенные в ФЗ «О рынке ценных бумаг» статьи 27.3, 27.3-1, предусматривают, что предметом залога по облигациям с залоговым обеспечением могут быть только эмиссионные ценные бумаги, инвестиционные паи, обездвиженные документарные ценные бумаги, недвижимое имущество и денежные требования по обязательствам [3]. Крайне важным дополнением является возможность использования предметом залога требования по обязательствам, которые возникнут в будущем из существующих или из будущих обязательств.

Таким образом, следует отметить, что ФЗ № 379 внес ощутимый вклад в развитие секьюритизации в России и вместе с развитием залогового права по сути выполнил цели, поставленные Концепцией развития гражданского законодательства Российской Федерации 2009 года в вопросах развития данного механизма.

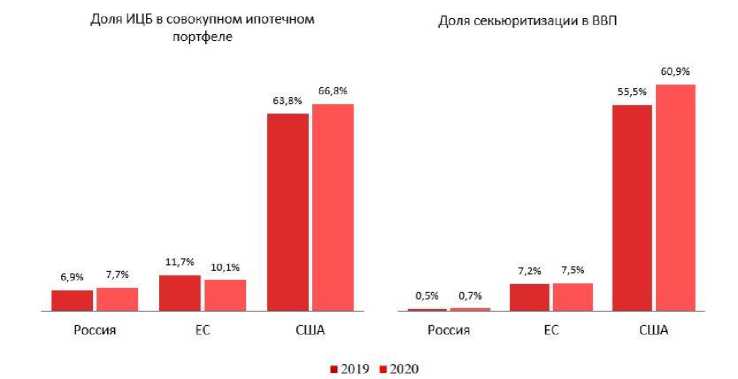

Тем не менее, на сегодняшний день рынок секьюритизации в России развивается довольно медленно, а его доля в национальном ВВП крайне мала. Так, отечественный рынок секьюритизации серьезно уступал по объему странам Западной Европы и США в 2019-2020 гг. (рис. 1). Сейчас объем рынка ипотечной секьюритизации в России вырос почти в 2 раза в сравнении с 2019-2020 гг. и составляет около 2,459 млрд. рублей, но его доля в российском ВВП остается крайне незначительной и составляет менее 1%. Объем же неипе-точной секьюритизации составляет всего лишь 85,9 млрд рублей с тенденцией к уменьшению [10]. Подобные показатели говорят о сложностях в развитии данного финансового инструмента в России. Далеко не многие субъекты экономической деятельности в нашей стране знают о существовании такого механизма, а еще меньшее число знает, как его реализовать.

Рис. 1. Доля секьюритизации в экономиках России, ЕС и США [8]

Безусловно, как уже было отмечено выше, законодательство в сфере секьюритизации в России развивается и прошло немало изменений. Рассматривая отдельные правовые положения, можно сделать вывод, что если не полностью, то в большей части это законодательство отвечает требованиям времени. Конечная цель пра- вового регулирования состоит в достижении благосостояния общества, что составляет социальную выгоду, грамотную общественную политику, социальную справедливость [9]. Однако, как нам кажется, главной проблемой этого законодательства является его раздробленность и слабая си-стематизированность. Легальное определение секьюритизации в рассмотренных законах отсутствует, а положения о регулировании данного механизма распреде- лены по разным нормативным актам и их главам. Это в свою очередь серьезно усложняет поиск правовой информации по данному вопросу. Мы считаем весьма интересной идею о создании отдельного Закона о секьюритизации в России или, как минимум, создание отдельной главы в ФЗ «О рынке ценных бумаг».

Другой проблемой для секьюритизации являются экономические и политические сложности в Российской Федерации. Для развития рынка секьюритизации требуется наличие сильных инвесторов, которые отсутствуют в сегодняшнем российском ин- вестиционном климате.

Подводя итог, следует сказать, что рынок секьюритизации безусловно является перспективным. Объемы секьюритизации в других странах говорят нам о том, что данный механизм может дать серьезное ускорение развитию экономики у нас в стране. В некоторых случаях, например, с ликвидностью банков, секьюритизация может стать незаменимой. Поэтому государству следует уделять больше внимания и сил для развития данного рынка: постоянно совершенствовать законодательство, участвовать в просвещении субъектов экономической деятельности и давать возможности для реализации подобных механизмов.

Список литературы Секьюритизация в Российской Федерации: проблемы и перспективы

- Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации" от 21.12.2013 № 379-ФЗ (последняя редакция) // СПС "Консультант плюс".

- Федеральный закон "Об ипотечных ценных бумагах" от 11.11.2003 N 152-ФЗ (последняя редакция) // СПС "Консультант плюс".

- Федеральный закон "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗот 17.04.2017 N 73-ФЗ (последняя редакция) // СПС "Консультант плюс".

- Концепция развития гражданского законодательства Российской Федерации (Концепция) подготовлена на основании Указа Президента Российской Федерации от 18 июля 2008 года № 1108 "О совершенствовании Гражданского кодекса Российской Федерации" // ИПО "ГАРАНТ".

- Багирова Р.С. Ретроспектива секьюритизации и перспектива ее использования в России // Актуальные проблемы гуманитарных и естественных наук. - 2011. - №12. EDN: OPMJGD

- Потомова С.А. Факторы, оказывающие влияние на развитие рынка секьюритизации в России // Финансы и кредит. - 2017. - Т. 23, № 11. - C. 610-619. EDN: YIBEBV

- Сафронова С.Э., Чеховская С.А. Секьюритизация: надежность и доходность ценных бумаг // Бизнес-образование в экономике знаний. - 2016. - № 2. - С. 84-87. EDN: VZTVPD

- Секьюритизация - неиспользованный резерв для роста экономики // Официальный сайт Рейтингового агентства "Эксперт РА". - [Электронный ресурс]. - Режим доступа: https://raexpert.ru/press/articles/belchenko_futurebanking_dec2021/?ysclid=lo2tv8sfoy188332222 (дата обращения: 20.10.2023).

- Хазиева, Р.Р. Проблема слияния справедливости и права в общественно-правовых воззрениях Б.Н. Кардозо / Р.Р. Хазиева, Р.В. Саттарова // Евразийский юридический журнал. - 2023. - № 11(186). - С. 550-551. DOI: 10.46320/2073-4506-2023-11-186-550-551 EDN: OWRLDQ

- Объем рынка ипотечной и неипотечной секьюритизации в России // Поставщик финансовых данных "Сbonds". - [Электронный ресурс]. - Режим доступа: https://cbonds.ru/indexes/18129/(дата обращения: 18.03.2024).