Ўшилган иймат солии аудитини такомиллаштириш

Author: Хусанов М.Х., Мирзаев Б.А.

Journal: Экономика и социум @ekonomika-socium

Section: Основной раздел

Article in issue: 6-2 (97), 2022.

Free access

Мақолада қўшилган қиймат солиғи аудитини ташкил этиш асослари, аудит ўтказиш босқичлари ҳамда қўшилган қиймат солиғи аудитини кетма-кетлиги баён қилингин.

Аудит, ққс, солиқ, аудит режаси, аудит дастури

Short address: https://sciup.org/140300511

IDR: 140300511

Text of the scientific article Ўшилган иймат солии аудитини такомиллаштириш

Солиқлар давлат бозор иқтисодиётига таъсир кўрсатадиган иқтисодий воситалар қаторида муҳим ўрин тутади. Ҳар қандай давлат ўзининг бозор иқтисодиётида салбий ҳалотларнинг олдини олиш ва тартибга солиш мақсадида солиқ сиёсатидан кенг фойдаланади. Ўтмишда ҳам ва бугунги кунда ҳам солиқлар жамиятнинг барча ижтимоий-иқтисодий соҳаларига киради. Солиқлар жамият пайдо бўлган пайтдан бошлаб жамиятдаги иқтисодий муносабатларнинг зарурий бўғинидир.

Республикамизда “…макроиқтисодий барқарорликни янада мустаҳкамлаш ва юқори иқтисодий ўсиш суръатларини сақлаб қолиш, аҳоли бандлиги ва реал даромадларини изчил ошириш”1да хусусий мулкка асосланган корхоналар муҳим рол ўйнайди. Чунки хусусий мулкка асосланган корхоналар нафақат аҳолини бандлигини ва реал даромадларини таъминлайди, малакатда пул, товар, хом-ашё айланиш тезлигини оширади, бозорларда соғлом рақобат муҳитини яратади, тўйинган бозорларни ҳосил қилади, нархларни талаб ва таклиф асосида шаклланишига асос бўлади, балки ўзларининг фойдаларидан давлат бюджетига солиқ тўлаш орқали давлат бюджети даромадларининг ҳам ошишига ва бу орқали мамлакатнинг турли соҳаларида бюджетнинг харажатларининг тўлақонли ва ўз вақтида таъминланишига имкон беради.

Бугунги кунда қўшилган қиймат солиғини ҳисоблаш ва уларни хужжатлаштириш тартибларини такомиллаштириш ўз навбатида улар аудитини ҳам такомиллаштиришни тақазо этмоқда.

Мамлакатларда турли хил солиқ тизимлари амал қилса-да, уларнинг аксарияти бюджет даромадларини таъминлашда эгри солиқларга, хусусан

1 “2017-2021 йилларда Ўзбекистон Республикасиниривожлантиришнинг бешта устувор йўналиши бўйича Ҳаракатлар стратегияси”, 2017 йил 7 феврал.

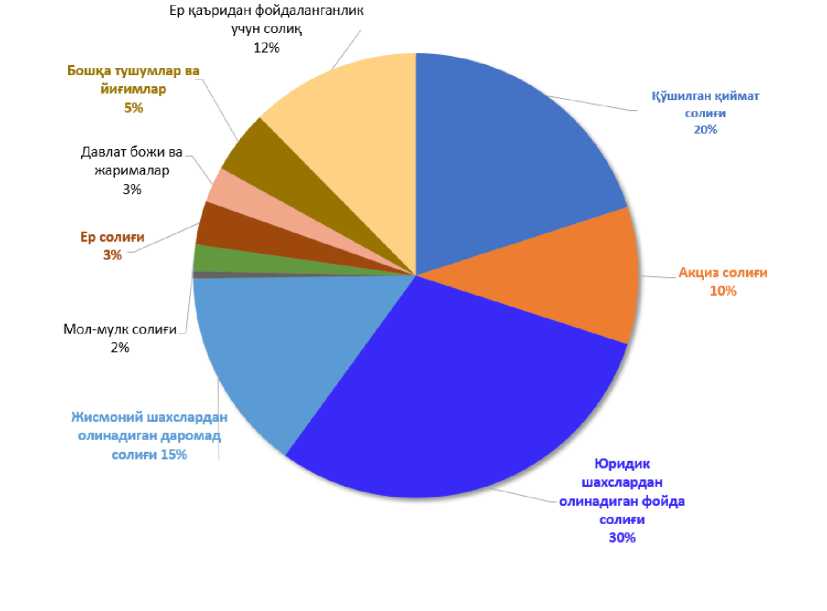

кушилган киймат солигига (ККС) таянади. К^Снинг 170 та мамлакатда жорий этилганлиги ва улардаги жами солиқ тушумларининг ўртача 20 фоизини ташкил этиши бунинг исботидир. ҚҚСнинг бюджет тушумларини оширишда самарали восита сифатида амал қилиб келаётганлиги, бу унинг 1) бюджет даромадлари манбаини кенгайтириш ва 2) даромадларни макроиқтисодий даражада қайта тақсимлаш каби вазифаларни амалга ошириш мақсадида лойиҳаланганлиги билан изоҳланади. Шуинингдек, у истеъмол қарорларига таъсир этишга йўналтирилмаганлиги сабабли ундан ялпи талабни оширишда тугридан-тугри фойдаланиш, бюджет харажатлари оркали иктисодий усишга туртки беришдан кура самарасизрок ^исобланади.

2021 ЙИЛ ЖАМИ ТУШУМДА СОЛИЦ ТУРЛАРИНИНГ УЛУШИ (ФОИЗДА)

1-расм.2021 йил жами тушумда солиқ турларининг улуши.

Кушилган киймат солиги буйича бюджет билан х,исоб-китобларни аудиторлик текширувидан утказишнинг мацсади - текшириладиган хужалик юритувчи субъект бухгалтерия ҳисоботининг солиқлар ва бошқа мажбурий тўловлар бўйича қарздорликни акс эттириш қисмида, ҳамда солиққа тортишдаги тартибга солинмаган масалалар билан боғлиқ сезиларли ^олатларни акс эттиришдан иборат.

Бюджет билан олиб бориладиган х,исоб - китоблар аудитор жиддий эътибор бериши лозим булган мураккаб объект х,исобланади. БиринчиДан, бюджетга тўланадиган солиқларнинг нотўғри ҳисобланганлиги ва тўланганлиги учун корхонага нисбатан молиявий жазо чоралари қўлланилади. Бу эса унинг молиявий аҳволига сезиларли даражада таъсир килади. ИккинчиДан, х,исоб-китобларнинг тугрилигини тасдикловчи аудиторлик хулосалари солиқ инспекцияси томонидан қабул қилиниши айрим ҳолларда шубҳа остига олиниб, қабул қилинмаслиги ҳам мумкин. Сўнги ҳолатда солиқ органи тақдим қилинган аудиторлик ҳулосасини кайтадан текшириб чикишга ^аклидир.

Соликлар буйича карзлар юридик шахсларнинг бюджет олдидаги мажбурияти бўлиб ҳисобланади ва одатда, маълум санада тўланади. Солиқ конунчилигининг тез-тез узгариши ва меъёрий хужжатлар айрим коидаларидаги зиддиятлар соликларга доир хисоб-китобларда тасодифий хатоларни келтириб чиқариши мумкин. Солиқлар бўйича қарзлар синчиклаб текширувдан утказилганида куйидаги хатолар аникланиши мумкин:

-

-I- соликларни хисоб-китоб килишда бухгалтерия хисоби тамойиллари, конун хужжатлари ва йурикномаларнинг нотугри кулланиши;

-

-I- солик ставкаларининг нотугри кулланилиши;

-

-I- соликка тортиладиган базанинг нотугри аникланиши;

-

-I- пеня ва жарималарнинг ноаник хисобга олиниши;

Кредиторлик карзлари ва бутун бухгалтерия хисоботини бахолашга куйидагилар таъсир курсатади:

-

солиққа тортиш бўйича имтиёз олиш учун хато ахборотларни тақдим этиш;

-

солиқ органларига тақдим қилинадиган маълумотларнинг бузиб кўрсатилиши ёки яширилиши;

ККС аудитининг вазифалари куйидагилардан иборат:

ҚҚС ҳисобининг юритилиши меъёрий хуқуқий хужжатларга мос келиши

ҚҚС ҳисобини маълумотларда тўғри акс эттирилганини аниқлаш

ҚҚС солиқ базасини тўғри ҳисобланганлигини текшириш

ҚҚСни ставкаларини тўғри қўлланганлигини текшириш

^^С хисоботларини тyFри ва уз вактида юборилганлигини текшириш

2-расм. ЦЦС аудитининг вазифалари.

^ар бир соликка оид конунчилик хужжатида солик ставкаларини қўллаш, солиқ солинадиган базани аниқлаш, солиқларни тўлаш муддатлари, хисоботларни тайёрлаш ва хаказо талаблар акс эттирилади.

Солик мажбуриятларининг нотyFри аникланиши катта молиявий йўқотишлар келтириб чиқаришини ҳисобга олиб, аудиторлар ушбу участкада текширувларни ташкил этиш ва ўтказиш технологиясига алоҳида эътибор беришлари лозим. Текширувларни муваффақиятли ўтказиш учун куйидагиларни амалга ошириш зарур:

-

-I- бюджет билан хисоб-китобларни текширишга юкори малакали мутахассисларни жалб қилиш;

ходимларни солиққа тортиш масалаларига оид тезкор ахборотлар ва меъёрий ҳужжатлар билан таъминлаш;

аудиторлар оддий кундалик муаммолар устида такроран ишламасликлари учун, корхона ичида соликка тортишнинг долзарб масалаларига доир ахборотлар ва ишланмаларни алмашишни ташкил этиш;

мижоз томонидан тақдим қилинадиган, солиққа тортиш масалаларига доир ёзма ахборотлар сифатини самарали назорат қилиш;

корхона ичида солиқ бўйича маслаҳат бериш технологиясини барпо килиш ва бюджет билан ^исоб-китобларни текшириш натижалари буйича расмийлаштирилиши лозим бўлган ишчи ҳужжатларининг махсус шаклларини ишлаб чикиш.

Фойдаланилган адабиётлар

-

1. O‘Ktamovich, P. L. X., & Boxodirovich, E. F. (2022). RAQAMLI IQTISODIYOTNI

-

2. Po’Latov Xudoyberdi, O. K. (2022). BUXGALTERIYA HISOBIGA RAQAMLI TEXNOLOGIYALARNI JORIY ETISh YO’LLARI. Journal of marketing, business and management, 1(1), 37-40.

-

3. Пўлатов, Х. Ў. (2021). ACCOUNTING ACCOUNTS IN WHOLESALE ENTERPRISES.

-

4. Пўлатов, Х. Ў. (2021). DIRECTIONS TO IMPROVE TURNOVER ACCOUNTING IN

-

5. Shirinov, U. (2017). The ways of accounting over telephone communication services in the existence of billing systems. TRANS Asian Journal of Marketing & Management Research (TAJMMR) , 6 (2and3), 23-31.

-

6. Shirinov, U. (2020). ACCOUNTING IN THE DIGITAL ECONOMY: SIGNIFICANCE AND ADVANTAGES. International Finance and Accounting , 23 .

-

7. Abduxalilovich, S. U., & Azamat o’g’li, B. A. (2021, March). IMPROVEMENT OF ACCOUNTING OF INCOME FROM COMMUNICATION SERVICES. In Euro-Asia Conferences (Vol. 3, No. 1, pp. 108111).

-

8. Shirinov, U. A. (2018). TELERADIO XIZMATLARINI KO ‘RSATUVCHI SUB’EKTLARDA HARAJATLAR HISOBI. Turizm ilmiy-amaliy elektron jurnali , 1 (1), 96-100.

-

9. Uchkun, S., & Dilshod, N. (2022). PROCESS OF IDENTIFYING THE SIGNIFICANT ACCOUNTS IN THE REVENUE CYCLE. Journal of marketing, business and management , 1 (1), 32-36.

-

10. Ширинов, У. А. (2019). Телефон хизматларидан олинадиган даромадлар ҳисобини такомиллаштириш. Интернаука , (2-2), 83-85.

-

11. Ширинов, У. А. (2019). Учет расходов в субъектах оказывающих услуги телерадио. Интернаука , (5-2), 19-21.

-

12. Худайбердиев, Н. У., Ширинов, У. А., & Алибоев, А. (2021). РЕСУРС СОЛИҚЛАРИ

-

13. Ширинов, У. А. (2021). IMPROVING INCOME ACCOUNTING IN COMMUNICATION ENTERPRISES. Мировая наука , (7), 93-97.

-

14. Baxromovich, U. K. (2021). Risk Assessment and Internal Control System in Audit. Academic Journal of Digital Economics and Stability , 7 , 1-5.

-

15. Keldiyorqizi, U. S. (2021). The role of international audit standards on the audit of oil and gas companies in Uzbekistan. ACADEMICIA: An International Multidisciplinary Research Journal , 11 (3), 1346-1351.

RIVOJLANTIRISHDA BUXGALTERIYA HISOBNI O'RNI. Journal of marketing, business and management, 1(2), 120-124.

Экономика и социум, (4-2), 318-323.

ENTERPRISES OF DIFFERENT ACTIVITIES. Экономика и социум, (5-2), 186-189.

АУДИТИНИ ТАКОМИЛЛАШТИРИШ. Интернаука , (7-2), 94-97.

"Экономика и социум" №6(97) 2022

References Ўшилган иймат солии аудитини такомиллаштириш

- O'Ktamovich, P. L. X., & Boxodirovich, E. F. (2022). RAQAMLI IQTISODIYOTNI RIVOJLANTIRISHDA BUXGALTERIYA HISOBNI O'RNI. Journal of marketing, business and management, 1(2), 120-124.

- Po'Latov Xudoyberdi, O. K. (2022). BUXGALTERIYA HISOBIGA RAQAMLI TEXNOLOGIYALARNI JORIY ETISh YO'LLARI. Journal of marketing, business and management, 1(1), 37-40.

- Пулатов, Х. У. (2021). ACCOUNTING ACCOUNTS IN WHOLESALE ENTERPRISES. Экономика и социум, (4 -2), 318-323.

- Пулатов, Х. У. (2021). DIRECTIONS TO IMPROVE TURNOVER ACCOUNTING IN ENTERPRISES OF DIFFERENT ACTIVITIES. Экономика и социум, (5-2), 186-189.

- Shirinov, U. (2017). The ways of accounting over telephone communication services in the existence of billing systems. TRANS Asian Journal of Marketing & Management Research (TAJMMR), 6(2and3), 23-31.

- Shirinov, U. (2020). ACCOUNTING IN THE DIGITAL ECONOMY: SIGNIFICANCE AND ADVANTAGES. International Finance and Accounting, 23.

- Abduxalilovich, S. U., & Azamat o'g'li, B. A. (2021, March). IMPROVEMENT OF ACCOUNTING OF INCOME FROM COMMUNICATION SERVICES. In Euro-Asia Conferences (Vol. 3, No. 1, pp. 108-111).

- Shirinov, U. A. (2018). TELERADIO XIZMATLARINI KO 'RSATUVCHI SUB'EKTLARDA HARAJATLAR HISOBI. Turizm ilmiy-amaliy elektron jurnali, 7(1), 96-100.

- Uchkun, S., & Dilshod, N. (2022). PROCESS OF IDENTIFYING THE SIGNIFICANT ACCOUNTS IN THE REVENUE CYCLE. Journal of marketing, business and management, 7(1), 32-36.

- Ширинов, У. А. (2019). Телефон хизматларидан олинадиган даромадлар хдсобини такомиллаштириш. Интернаука, (2-2), 83-85.

- Ширинов, У. А. (2019). Учет расходов в субъектах оказывающих услуги телерадио. Интернаука, (5-2), 19-21.

- Худайбердиев, Н. У., Ширинов, У. А., & Алибоев, А. (2021). РЕСУРС СОЛЩЛАРИ АУДИТИНИ ТАКОМИЛЛАШТИРИШ. Интернаука, (7-2), 94-97.

- Ширинов, У. А. (2021). IMPROVING INCOME ACCOUNTING IN COMMUNICATION ENTERPRISES. Мировая наука, (7), 93-97.

- Baxromovich, U. K. (2021). Risk Assessment and Internal Control System in Audit. Academic Journal of Digital Economics and Stability, 7, 1-5.

- Keldiyorqizi, U. S. (2021). The role of international audit standards on the audit of oil and gas companies in Uzbekistan. ACADEMICIA: An International Multidisciplinary Research Journal, 77(3), 1346-1351.