Системный подход к классификации мер государственной финансовой поддержки субъектов малого и среднего предпринимательства в Российской Федерации

Автор: Бабурина Н.А., Муравьев Д.А., Захарова К.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Теории управления, пространственной и региональной экономики

Статья в выпуске: 3 т.16, 2024 года.

Бесплатный доступ

Введение: значимость исследования обусловливается множественностью и многообразием практики применения мер государственной финансовой поддержки субъектов малого и среднего предпринимательства, появлением ситуативных мер и смещением акцента на них в условиях турбулентности экономического развития на фоне пандемии COVID-19 и геополитических изменений. Все это снижает транспарентность условий получения финансовой поддержки для субъектов бизнеса и влияет на ее эффективность в связи с необходимостью постоянной смены фокуса государственного регулирования в нестабильной среде.

Государственное регулирование бизнеса, способы обеспечения стабильного развития бизнеса, группировка инструментов финансовой поддержки, инфраструктура поддержки, база данных, систематизация, контент-анализ

Короткий адрес: https://sciup.org/147246791

IDR: 147246791 | УДК: 338.23 | DOI: 10.17072/2218-9173-2024-3-368-392

A systematic approach to classification of state financial support measures for small and medium-sized enterprises in the Russian Federation

Introduction: the importance of systematization and classification of state financial support measures for small and medium-sized enterprises is determined by the multiplicity and diversity of their practical application, as well as the emergence of situational measures and growing emphasis on them in the turbulent economy developing against the background of COVID-19 pandemic and geopolitical changes. All this reduces the transparency of conditions for obtaining financial support for businesses and affects its effectiveness due to the need to constantly change the focus of state regulation in an unstable environment.

Текст научной статьи Системный подход к классификации мер государственной финансовой поддержки субъектов малого и среднего предпринимательства в Российской Федерации

Финансовая поддержка субъектов малого и среднего предпринимательства (далее – МСП) является одной из стратегических задач социальноэкономической политики государства. Важность предоставления мер государственной финансовой поддержки субъектам МСП в контексте стимулирования создания организаций и обеспечения их устойчивости, регулирования их деятельности и помощи в кризисных условиях и тем самым обеспечения экономического развития, повышения уровня и качества жизни населения, проживающего на территории дислокации, отмечают как отечественные (Карпов и др., 2015; Сабитова и Хайруллова, 2017; Захарова и др., 2022; Захарова и Бабурина, 2023), так и зарубежные авторы (Reynolds, 2011; Indrika, 2021; Charfeddine and Zaouali, 2022). Необходимость такой поддержки обусловлена несколькими факторами: недостатком собственного капитала для развития бизнеса у субъектов МСП, барьерами банковского кредитования, в частности высокими процентными ставками, короткими сроками кредита и повышенными требованиями к залогу, высокой налоговой нагрузкой (Кравченко и Шевелева, 2019; Белокур и Цветкова, 2020) и пр. В последние годы одной из определяющих детерминант дополнительно выступает волатильность макроэкономической конъюнктуры и чрезмерное воздействие на нее геополитических факторов.

Значимость мер государственной финансовой поддержки для развития субъектов МСП определяет потребность в систематизации категориальнопонятийного аппарата для повышения транспарентности методологии и практики их предоставления и улучшения результативности применения. В настоящее время, несмотря на выработанный опыт предоставления мер финансовой поддержки субъектам МСП, отсутствует единый, унифицированный подход к их классификации.

На уровне нормативно-правового закрепления наблюдается отсутствие единообразия и комплексности дифференциации мер государственной финансовой поддержки. В частности, в Федеральном законе «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Закон о развитии МСП) определены формы, условия и порядок поддержки субъектов МСП1. В соответствии с этим документом финансовая поддержка может осуществляться путем предоставления субсидий, бюджетных инвестиций, поручительств, независимых государственных и муниципальных гарантий по обязательствам субъектов МСП и организаций, образующих инфраструктуру их поддержки, обеспечения доступа субъектов МСП к закупкам крупнейших заказчиков. В свою очередь, в Едином реестре субъектов малого и среднего предпринимательства – получателей поддержки выделяются следующие виды мер финансовой поддержки субъектов МСП: предоставление гарантий и поручительств, финансовая аренда (лизинг), инвестиции в капитал, предоставление финансирования на возвратной основе, предоставление субсидий и грантов2. В дополнение Единый реестр позволяет классифицировать меры финансовой поддержки в зависимости от категорий субъектов МСП (меры финансовой поддержки, предоставленные микро-, малым или средним предприятиям), видов получателей поддержки (меры финансовой поддержки, предоставленные юридическим лицам, самозанятым или индивидуальным предпринимателям), видов регламентирующих документов (меры финансовой поддержки, регламентированные нормативным правовым актом Российской Федерации, субъекта Российской Федерации, муниципальным правовым актом или решением органа управления организации).

Анализ отечественного поля научной литературы позволил выявить и ряд иных классификационных признаков. В частности, сравнительно подробную классификацию приводят С. П. Колчин и Н. Ю. Глубокова, разделяя меры финансовой поддержки в зависимости от направления (поддержка занятости, поддержка пострадавших отраслей и т. п.), метода (бюджетные, налоговые,

Бабурина Н. А., Муравьев Д. А., Захарова К. А. Системный подход к классификации мер государственной финансовой... кредитные и административные), уровня власти (федеральные, региональные, местные), источника и срока (краткосрочные, долгосрочные) (Колчин и Глу-бокова, 2022). Н. И. Морозко и ее коллеги дополнительно дифференцируют меры поддержки на прямые (использование различных видов льготного кредитования, субсидирование части затрат и др.) и косвенные (предоставление поручительств (гарантий) по банковским кредитам) (Морозко и др., 2021).

Н. С. Пионткевич и Е. Г. Шеина выделяют в группе мер государственной финансовой поддержки субъектов МСП неотложные (антикризисные) меры. Необходимость их предоставления, по мнению авторов, обусловлена «нестабильностью макроэкономических процессов и допущением неточностей в измерениях влияния факторов экономического роста субъектов хозяйствования» (Пионткевич и Шеина, 2021, с. 106). В частности, ученые обособляют следующие меры поддержки: беспроцентные кредиты на выплату заработной платы, кредиты на заработную плату под льготную ставку с возможностью списания и др.

Л. И. Ильина, Н. В. Ружанская, Ж. А. Аксенова определяют меры государственной поддержки в зависимости от стадии жизненного цикла объекта поддержки: становления, роста, спада. К примеру, на этапе становления авторами выделяются такие меры, как гранты на открытие бизнеса и финансовая поддержка социального предпринимательства, на этапе роста – превалирующее число существующих мер, на этапе спада – гранты на диверсификацию (Ильина и др., 2019).

Ряд авторов детерминируют меры государственной финансовой поддержки субъектов МСП по степени их востребованности хозяйствующими единицами. В частности, наиболее востребованными мерами поддержки выступают субсидии на открытие и развитие бизнеса начинающим предпринимателям, поручительства, займы на льготных условиях и т. п. (Адаменко и др., 2018; Головецкий и Гребеник, 2018). Другие исследователи смещают фокус внимания и идентифицируют наиболее востребованные меры государственной финансовой поддержки субъектов МСП как в региональном разрезе (Найденков и др., 2019; Степанова и др., 2019), так и в отраслевом (Степанова и др., 2019). Подобный учет позволяет наиболее точно определить специфику хозяйственной направленности территориальной единицы и оценить степень соответствия предоставляемых мер поддержки запросам локального предпринимательского сообщества.

Отдельные исследования посвящены практике предоставления государственной финансовой поддержки целевым группам хозяйствующих субъектов: начинающим (Газетов, 2018) и социальным предпринимателям (Клушина и Рощупкина, 2019), экспортно ориентированным организациям (Архипова и Иванова, 2019) и др.

Изучение нормативных правовых актов и исследований экономистов позволило выявить наличие плюрализма мнений и позиций по подводу систематизации мер государственной финансовой поддержки субъектов МСП на фоне отсутствия комплексной классификации. В то же время проведенный анализ существующей практики предоставления этой государ- ственной поддержки показал, что рассмотренный выше перечень классификационных оснований не является исчерпывающим и может быть дополнен иными признаками. Таким образом, целью настоящего исследования выступает систематизация и классификация существующих мер государственной финансовой поддержки субъектов МСП в России для повышения транспарентности и формирования комплексного понимания условий их предоставления, а также принятия адекватных управленческих решений на микро- и макроуровнях.

Указанная цель достигается через последовательное решение следующих задач:

-

1) изучение мер государственной финансовой поддержки, предусмотренных действующим законодательством и описанных в исследованиях экономистов;

-

2) анализ современной практики применения мер государственной финансовой поддержки в регионах России;

-

3) систематизация разрозненных мер государственной финансовой поддержки в единую классификацию.

Новизна представленного исследования – в применении комплексного подхода к систематизации разрозненных практик предоставления государственных финансовых мер поддержки субъектам МСП в единую классификацию.

Системный и всесторонний подход к классификации рассматриваемых мер вносит вклад в развитие теоретико-методологического аппарата государственной финансовой поддержки субъектов МСП, может быть положен в основу разработки государственных программ и сервисов и тем самым способствовать улучшению адресности и результативности принимаемых управленческих решений по выделению финансовых ресурсов на развитие бизнеса.

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Методология исследования основана на проведении качественного контент-анализа официальных источников информации о мерах государственной финансовой поддержки субъектов МСП в регионах России.

Применение контент-анализа получило широкое распространение в общественных науках в контексте решения разнообразных прикладных задач. Тем не менее в экономической науке данный метод исследования ученые используют редко, поскольку его объектом, как правило, выступает исследование не количественных закономерностей, а массивов текстовых данных. В поле экономических исследований состояния и развития МСП контент-анализ применяется при выявлении практик устойчивого развития и критериев его эффективности (Malesios et al., 2021), при изучении мотивации выбора и внедрения системы управления предприятием (ERP) (Gessa et al., 2023), тенденций развития финтех-индустрии применительно к субъектам МСП (Verma et al., 2023) и склонности к экспортоориентированности

(İpek and Bıçakcıoğlu-Peynirci, 2020), при выявлении стейкхолдеров, оказывающих наиболее существенное влияние на цифровые платформы разных типов, и их интересов (Раменская, 2021) и пр.

Помимо всего прочего, принято различать количественный и качественный контент-анализ. Количественный ориентирован на регистрацию определенных показателей, выраженных в некоторых измерителях, имеющих значимость для исследователя, и дальнейшую интерпретацию выявленных закономерностей. В свою очередь, качественный контент-анализ направлен на глубокую проработку массивов текстовых данных с целью выявления определенных смысловых связей (Олейник, 2009).

В настоящем исследовании был проведен качественный контент-анализ реестров субъектов МСП – получателей государственной финансовой поддержки, протоколов заседаний конкурсных комиссий по предоставлению финансовой поддержки субъектам МСП, опубликованных на сайтах органов исполнительной власти субъектов Российской Федерации, исполнительнораспорядительных органов муниципальных образований и организаций, образующих инфраструктуру поддержки субъектов МСП, нормативноправовых актов и иной официальной информации.

Исследование включало три этапа:

-

1) вычленение из реестров и (или) протоколов информации о мерах государственной финансовой поддержки субъектов МСП, предоставляемых (как в ретроспективе, так и в настоящее время) в субъектах Российской Федерации, и (при наличии) суммах поддержки за период, доступный к рассмотрению в официальных источниках (на официальных сайтах некоторых субъектов Российской Федерации данная информация представлена начиная с 2008 года). Сбор данных производился вручную, без использования компьютерных программ, с тем чтобы исключить пропуск уникальных мер поддержки, предоставляемых лишь в нескольких регионах страны;

-

2) на основании собранного массива как текстовой, так и стоимостной информации формирование базы данных методом агрегирования в виде ретроспективных и существующих мер государственной финансовой поддержки субъектов МСП и рядов (как разрывных, так и неразрывных) статистических данных, определяющих суммы полученной поддержки;

-

3) с опорой на сформированную базу данных группировка мер государственной финансовой поддержки субъектов МСП по различным классификационным основаниям.

В целях комплексной визуализации меры государственной финансовой поддержки сведены в единую классификационную таблицу.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

На основании анализа ретроспективного и существующего опыта предоставления субъектам МСП в регионах России мер государственной финансовой поддержки была произведена их группировка с выделением классификационных признаков (табл.).

Таблица

|

к s и |

ct К S К s О (x s s ® о § « и в S я Xs s «до s s ? S л 6 2 и 0 Оч £ДВ5<иой^йН I g b § p s О онкОХи-^ S S S g | । ° § $$$a.5ggs^ o иииИюЗ^Щ д^ >s >s >s S н Э E й >s о ЯЯЯЙ^ий-иЛЧН ««SOHoS^ngu OOOgnOfcSSogo ^^ИККЯК'&иид SSSSSSSSrSO WWWWWWWWrtWH ********®*£ (X(X(X(X(X(X(X(X:>2 (X| 5

52 ’S ’S ’S ’S ’S ’S ’S 2 ’S 2 OOOOOOOOHOJX MMMMMMMM HHHHHHHHHHHHHHHHMHH HHHHHHHHHHHHHHHH ЧГ HH ssssssssgsS ^^^^^^^^ S ^И нннннннн^нЙ ЛЛЛЛЛЛЛЛДЛси (X(X(X(X(X(X(X(XO (X rj q XXXXXXXX g и (X |

|

=s ic |

>s

Ct О и s Ct 2 И о с |

|

Ct О, Я1 « ’Я £ н Я К § О л X X О (X <и о к я НИИ 5 <и <и § (X (X § К и И О И о (х о н « н « 2 И <и <и А £ А ^ ^ ^ 2 !Х 2 (X о (X <и д <и и G и и 52 и О о о К И И ’S 8 >2 о У о м S м о 5 о и 2 и 2 G 2 ct гЪн ct 2 нн 2 2 G 2 , П | Р-| Q о ПЕГ л л (X ^ (X <и • <и s ^ ^ н ^ еч еч |

ct ^ и X Л (X о о W 2 S 2 и И о и (X к 2 И И S о S 2 X н СТ « S СТн § ~ ^ С 2^2 в й н >s g н о о Ио я S ° д 8 ® ® 52 ^ 2 § А & 2 >^Ю $ 52 Н си « К s s S М к 3 8 § £ 4> \о S £ (X ^Н СЧ СП (X ^ СО СО СО ^ н ^ |

|

А Ю 2 (X О 2 и о S К и . о сч н |

и о и (X к чо' о о С 2 со И |

|

к s 03 |

о s co cd Й cd co И S ’S О К К co S Wo ^ eg в S g s § й 3 a Я и Я я о Я su

м E—< 1—< ^^ H

u ц ® 9 ° ж S о ^

Я Й и о rt ” * я ■ 2 a и д g uggs h I 5 8 s 5 ■ ? x S § s d § g S S S s У g|&S«J®«XXd ^ и H1 umKeoese^^^^^ .........О — ^1 '^ ^ ^ ^i ^ LQ '^ 1^ ^ ^^ ^ ^ ^ ^'^'^^^’^’^'^'^^^’^’^ |

s' й Й Й я е g s g « и «о я 2 со н 5 и « fa W ф s s Sys'-1 " s R О § Я О О 3 о и ч £ к " я ® И R м О м ни S 2 и ° ой- s § * д Я н Я ЕС о Я 5 Н 8 и и ии « g К S S я я g о g Н Н НН « « s а а а а а а а и ии ° Й Й н н нн о П П о и и Л g g й НН и Н Н НН -& МЭ МЭ НН и С С и и о о я Я Я Я ° ° ° ° 5 е е е е е ее» и и и и и О О д 2 2 S S 2 2 2 © И И И И И МИЙ ООООО О Одни н н н н н Я W W и ООООО ООО А А А А А A A У ™ ООООО о о Я S S S S S S S РЧРЧм ф ф ф ф ф ф СР 2 ООООО о о cd ЕС « « « « ЕС ЕС н ЕС ЕС ЕС ЕС ЕС ЕС ЕС « ООООО О О К к к к к к ик^ >s >s >s >s >s Ct ’S ’S В ССССС^ССЗ ЮЮЮЮЮНИИм 00000000й ОООООЛООЙ ННННННННННММНН МММММТ'МММ cdcdcdcdcd^cdcdFn ЯЯЯЯЯЙЯЯо sssssSkks -^ -^ -^ -^ -^ — -^ -^ ^ ВВВВВ®ВВЙ Я & я ОООООНчООД sssssgssg '“J ^ ^ ^ ^ ф ^ ^ О Ln LT) uS uS uS S LTj LT) К |

|

=s § ic £ |

>8 о к Си К S ^ ^ к |

EC &2 о t о К ° О О К С * . о LT) R |

|

к s и |

6 s Я я * Кд О ОН И я У о Я 2 н ЯО U Й а НО ^ От § Я Я J Я § § S о я я о 5 Н Н й о | I I И s s ° й G й G и S к д д л з и « д S Д К д ^ & д г о О о - * Д Д с i ^ ^ 1 s s § д д Й 5 5 н s и s 2 К Д И ^ о 5 г 5 о Й

а о * о В я & S я ЮЯЗЯ VO Я U я я Л л л . Л Л Л Л Л ДДдДЙДДДДД дддд^ддддд ЙЙ1,ЙА'ГиЙЙЙЙ ЯЯДЯ^ЯЯЯЯЯ ооноуооооо я о о о о о о яяяя^яяяяя нн<иноннннн ННСОНРННННН ААПЖТН-1ННЖЖ ss^sssssss СиСиПнСиДсиСиСиСиГи pptlpoippppp оо^одооооо Пн Пн ^ сид Си Пн Пн Пн Пн Я S h S g д д д д g wwnwswwwww 0 5^000 Пн Ни & Ни s Пн Пн Пн Пн Пн OOajO^OOOOO ЕС ЕС 4 ЕС Д НС НС НС НС НС НС НС и НС НС НС НС НС НС oozogooooo ДДЙД^ДДДДД >g « § 3g Д зд зД ,д ,д ,д оо^одооооо ИИ^додииии оойоиооооо OOgoHOOOOO ДДКдОддддд ййДйДййййй ДДНД^ддддд ss^sgsssss ’Н1 г&| г&| о гН| 'G1 rG rG rG Пн Пн Д Пн Ни Ни Ни Ни Ни оо^оХооооой ^g^t^^M Д ^ S ^ ^ ^ И 40 rt оо ^ 40 40 о 40 И чо чо чо чо чо НЭ4 |

Я I О я 1 о о § § Si § £ " я я я Я * «я я яя § я о я и 5 2 & сн д S S я я яя я я а S R н нн н НЯ Д<и <и <и о о Я- ЕС ЕС ЕС ЕС Ан н а Я ЯЯ Я О и Део coco со Ор о и <и <и <и <и О о О И Пн Пн Пн Пн g Д И ДО ОО О До И ИИ X у я as й a a « s & й ЕС Й Я Я Я Я ОО Й о О « Я Я Я я Я У В й Я Я Я Я у и д Я т Я ЯЯ Я Я „ § S К К К К К К К W й S S 2 2 2 2 S S е я 2 и ии ии и и к В Д О ОО ОО О Ор а н 2 н нн нн н но Д о S и « « « « « «а 3 • и Я <и <и <и <и <и <и ОЙ й 5 S G 4 4 A A A aS g Й Д Si ^ 4ОЮ 40 40 40 40 й Он О О ОО ОО О О § К 2- Й Д S S S S S S S 5 S 2 2 и ии ии и и S и о 5 ’§ ^ ^ ^ * * о ^ я Я и СА 0,0, ОО о о, & о ’Я « о « ЕС ЕС ЕС ЕС я: ЕС ^ ЕС О « У ЕС ЕСЕС ЕСЕС ЕС ЕС О ЕС я Ни Я О ОО ОО О он О О g- g R RR RR R RO R д Я >Я >Я >Я >Я >Я >Я >Я Д >я й О -&И о ОО оо о og о я Я „ П ЯЯ ЯЯ Я Я й я д И О О ОО О Од о “ 2 д д д д д • - Д Др д Ч Й S 5 ^ ^ Й Й S Й Си ,4 Си А о М Д Д Я Я Я я я И Я Я й S s о я я я я я я Е я g я ■& О-бН-Н1 -бН-бН я 40 гф, я q -Qh УяУа^иДДОДДЯя д0од BJoBOnRooSooffo О щ я о 5„ёУАОоЯоо^о g й g ДддЗДЗЗдЗЗ S S н о S 2 ^ S ^ £ (N СО и xf LTJ зй 40 2~^ 2 3 00 5 ^ § ^ ^ й ^ ^ § £ ^ и s ^ Н^Л^ д к к ди t< t< о t< о t< и И t< й ^ ^ |

|

=s ic |

А & 1 Д Нн & Д <и Д к л 'о 2 о я О § Ц я Д Д Нн S § О й Д Нн И д р о <и Пн “ д <и о о s 3 5 д С и и и ’S . Л О р О 40 й Пн О И |

й о Пн д о О ь д |

|

к s и |

S cd а к cd Рч . ’В S О W S Рч § к О ’S к g & S Рч й щ ’S Д о О В Д Д 2 и в у в В § О О В д У Рч Рч о О 5 О Рч В о О О о я * Я О g S « u « S &-! « О ГС У q П СО М У со У У н ^ об об |

Рч о cd Рч cd И S' Л О В Н 2 W " & g * и ’В о Л ^ К а ^ Л (U К В л В 5 п н 3 S со И со к о cd Ю s 1 к я >S ’В 8 ° -фи ^ & & н ^ ао ал |

S й & я вид О о и О эВ Я о у в и 5 я о в g о S в Л О Л о S § 2 р 2 2 S WOO о В В У 2 2 в и В X о В § В * Й В S 2 В Вн W о В В р о с ^ < В П сб si si si |

BAS О ЧО и я о н я а и S О и § 5 к Я Г g Я Я W о я Я § я s g ° В В В СО со ГС О cd cd И Рч В и и 8 BBS в в в « « « cd cd cd cd cd cd В В В ООО в в в в в в о о о Н Н Н ООО S S S BBS ООО Рч Рч Рч В В В ООО BBS S S S ООО В В В в в в и и и cd cd cd ООО ВС ВС ВС ООО Рч Рч Рч в в в s' s' s' WWW * * * Рч Рч Рч ООО к к к к к к о в о о к § к в эВ У ’В ’В 0^0 о И о и в о « о о о & и и В о Я Я cd м • cd В В s В s g s s НН О НЧ ЬВ НЧ л л л л Рч \О Рч В Рч о о о В о Н я ^i g о ,—i о <—i w ’—’ <—1 В <—1 о <—I |

S W Рч . к S « W о й с Р ’S к в ’В 5 8 ^ в 3 cd Рч В S 'Ф о 2 ^ Рч О о о g в Рч О в и В в < о н ^ ri ri |

S й Рч о ВС и: о в ’В Я Рч cd о В « s « ^ Я м S о о о в 2 Я "&1 cd ни Рч Л н Р и 2 о S Рч о 8 5 cd В р а о в О R Н я; |

’В о д в 5 и о S и о о Рч О о Л я >S Й Я u Я g о s В в в и О g >s $ В о в о о о О л В Рч ® о 2 ^ л о S S о д В О в в и и о о о о Рч Рч в в s' s' w w Рч Рч о о о О В К К Рч ’S ’S 2 В во в S S ^ ^ Й Л Л Рч В Рч £ ^ S ^ 8-.-< о сч § -в л -в В гЧ Д гЧ и |

3 о4 £ <3 О ^ <3 § 3 о 'с В) Сц У У |

|

>s мн iс |

6 и: О Рч и Р Рч О О Рч В И о У И К cd об и |

cd со О pi о W Л В Рч В cd и И О ° 5 с ё . О ОЛ В |

6 в о о t * г S о § |

S О Рч я Я СО И В cd W В W О о ^'о О cd -Н Д' |

в ^ я в £ S Я g ^ я s « s о я о 1—1 о В • И о N н w ■—< о о |

cd Й И о о Рч В о С |

S Рч в S о С 2 . в 2 s |

Рассмотрим более подробно каждый из классификационных признаков и виды мер с акцентом на практику применения в регионах России.

Разделение мер государственной финансовой поддержки по видам получателей первоначально исходит из пункта 1 статьи 4 Закона о развитии МСП (в части подпунктов 1–7 пункта 1 классификации). Тем не менее в данную классификационную группу намеренно были включены и меры финансовой поддержки физических лиц, не являющихся индивидуальными предпринимателями и применяющих специальный налоговый режим «Налог на профессиональный доход», и меры финансовой поддержки семейных (родовых) и территориально-соседских общин малочисленных народов Севера, Сибири и Дальнего Востока России. Причин для включения этих мер несколько. В частности, с принятием Федерального закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”»3 физические лица, не являющиеся индивидуальными предпринимателями и применяющие такой налоговый режим, вправе обратиться за оказанием им финансовой (или иной) поддержки, о чем свидетельствует статья 14 Закона о развитии МСП. Помимо этого, результаты анализа практики предоставления мер государственной финансовой поддержки в субъектах Российской Федерации демонстрируют, что претендовать на получение указанных мер могут семейные (родовые) и территориально-соседские общины малочисленных народов Севера, Сибири и Дальнего Востока, осуществляющие традиционную хозяйственную деятельность и занимающиеся традиционными промыслами. Например, в Булунском улусе (районе) Республики Саха (Якутия) получателями субсидии на развитие северного домашнего оленеводства наравне с хозяйственными обществами и крестьянскими (фермерскими) хозяйствами являются кочевые родовые общины коренных малочисленных народов Севера – эвенков4, а в Мурманской области предусмотрены субсидии, выгодополучателями по которым являются только общины коренных малочисленных народов Севера5.

Классификация мер государственной финансовой поддержки в зависимости от категории субъектов МСП является классической и проистекает из содержания пункта 3 статьи 4 Закона о развитии МСП. Субъекты МСП, получатели поддержки, категориально делятся на микро-, малые и сред-

Бабурина Н. А., Муравьев Д. А., Захарова К. А. Системный подход к классификации мер государственной финансовой... ние предприятия в зависимости от критерия среднесписочной численности работников и дохода.

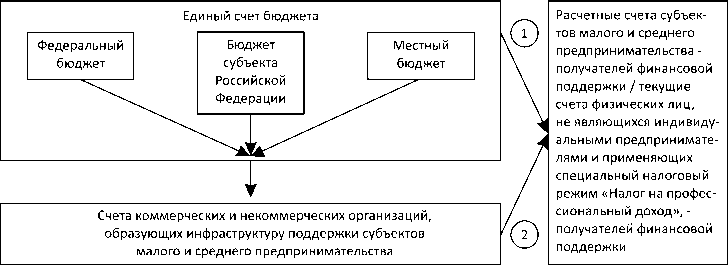

В соответствии со способом предоставления финансовых ресурсов меры государственной финансовой поддержки подразделяются на прямые и косвенные. Первые – это меры финансовой поддержки, источником финансовых ресурсов для предоставления которых выступает бюджет соответствующего уровня бюджетной системы Российской Федерации. Следуя данному определению, меры прямой финансовой поддержки, в свою очередь, можно подразделить на меры финансовой поддержки, источником для предоставления которых выступает федеральный бюджет, бюджет субъекта Российской Федерации или местный бюджет. Меры косвенной финансовой поддержки субъектов МСП оказываются за счет финансовых ресурсов коммерческих и некоммерческих организаций, образующих инфраструктуру поддержки субъектов МСП. Наиболее распространены в отечественной практике такие виды косвенной финансовой поддержки, как предоставление льготных лизинговых условий, поручительств, независимых гарантий, финансирование на возвратной основе. Таким образом, смысл разделения мер государственной финансовой поддержки субъектов МСП на прямые и косвенные заключается в направлении потока финансовых ресурсов: напрямую из бюджета соответствующего уровня или через организации инфраструктуры поддержки субъектов МСП (рис.).

1 - финансовые потоки, связанные с предоставлением мер прямой финансовой поддержки

2 - финансовые потоки, связанные с предоставлением мер косвенной финансовой поддержки

Рис. Финансовые потоки, связанные с предоставлением мер прямой и косвенной финансовой поддержки субъектам МСП / Fig. Financial flows related to the provision of direct and indirect financial support measures to SMEs

Источник: разработано и составлено авторами.

Наиболее крупной классификационной группой является разделение мер государственной финансовой поддержки в зависимости от ее вида. В дополнение к мерам, предусмотренным Законом о развитии МСП и представленным в Едином реестре субъектов малого и среднего предпринимательства – получателей поддержки, в российской практике нашли свое применение частичное возмещение затрат, субвенции, страхование и квазистраховые меры и ряд иных. В отдельный комплексный вид выделены меры налоговой поддержки.

Частичное возмещение затрат, как правило, предоставляют организации инфраструктуры поддержки субъектов МСП. Оно подразумевает совместное участие субъекта МСП и организации инфраструктуры в оплате стоимости тех или иных работ или услуг. Процентное соотношение в разделении стоимости может быть различным в зависимости от субъекта Российской Федерации и типа выполняемой работы или оказываемой услуги. Кроме того, одни и те же работы или услуги в одних регионах могут предоставляться на безвозмездной основе, в других – на условиях софинансирования. Например, услуга по содействию в размещении на электронных торговых площадках (маркет-плейсах) в Курганской области является бесплатной6, а в Новосибирской области оказывается на условиях софинансирования (АНО «Центр содействия развитию предпринимательства Новосибирской области» оплачивает 60 % от стоимости услуги, но не более 50 тыс. рублей)7.

Иным видом финансовой поддержки субъектов МСП являются меры, в основе которых лежит страховой механизм перераспределения. Такого рода услуги оказывают, например, АНО «Южный региональный центр поддержки экспорта» (Республика Крым), которая компенсирует экспортеру часть стоимости экспортируемого товара в случае, если импортер вовремя не оплачивает товар (поставку)8, и АО «Российское агентство по страхованию экспортных кредитов и инвестиций», которое осуществляет страхование отсрочки платежа, подразумевающее страхование от ненадлежащего исполнения должником его обязательств по погашению застрахованной задолженности9.

В самостоятельную группу видов финансовой поддержки субъектов МСП выделены меры налоговой поддержки, среди которых наибольшее распространение получили две: продление сроков уплаты налогов (страховых взносов) на определенное количество налоговых (расчетных) или отчетных периодов и понижение налоговых ставок и тарифов страховых взносов. Возможны и иные, более узкоспециализированные меры налоговой поддержки – например, изменение порядка расчета пеней или увеличение порога для признания сделок контролируемыми.

Отметим, что в отечественной практике предоставляются и такие виды финансовой поддержки субъектов МСП, как обслуживание дебиторской задолженности (факторинг) на льготных условиях, реструктуризация и рефи-

Бабурина Н. А., Муравьев Д. А., Захарова К. А. Системный подход к классификации мер государственной финансовой... нансирование задолженности, снижение ставки вознаграждения при получении поручительства или независимой гарантии.

Разделение мер по отраслевой принадлежности получателей финансовой поддержки в первую очередь обусловлено выделением соответствующих отраслей статьями 21–25 Закона о развитии МСП. Например, иллюстрацией меры финансовой поддержки субъектов МСП в сфере образования является частичная компенсация затрат, связанных с созданием и (или) развитием дошкольных образовательных центров, которые осуществляют образовательную деятельность по программам дошкольного образования, а также присмотр и уход за детьми в соответствии с российским законодательством10; в области ремесленной деятельности – субсидии на поддержку субъектов МСП, осуществляющих деятельность в области ремесел, народных художественных промыслов11; в сфере социального предпринимательства – гранты социальным предприятиям12.

Классификация мер государственной финансовой поддержки субъектов МСП в зависимости от раздела Особенной части финансового права , регламентирующей предоставление соответствующих мер, вытекает из нормативно-правового закрепления предоставления тех или иных мер. Безусловно, одна мера финансовой поддержки может регулироваться несколькими разделами Особенной части финансового права. Например, освобождение от уплаты подлежащего зачислению в федеральный бюджет налога на прибыль организаций, являющихся резидентами территорий опережающего развития, регламентируется Налоговым кодексом Российской Федера-ции13 (пп. 7 п. 6 классификации), Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации»14 и рядом иных нормативных правовых актов (пп. 8 п. 6 классификации).

Деление мер государственной финансовой поддержки субъектов МСП по критерию полноты предоставления позволяет дифференцировать их на точечные меры, меры финансовой поддержки, их дополняющие, и комплексные меры финансовой поддержки. Большинство мер государственной финансовой поддержки в отечественной практике характеризуются как точечные и предоставляются независимо от статуса (резидентства) их получателей. Ряд мер дополняют точечные и чаще всего предоставляются на безвозмездной основе субъектам МСП, осуществляющим внешнеэкономическую деятельность. Тем не менее их получение так или иначе опосредовано движением финансовых ресурсов, связанным с предоставлением точечных мер. Например, в Тульской области при получении базовой услуги по содействию в поиске и подборе иностранного покупателя дополнительными по отношению к ней являются услуги по формированию или актуализации коммерческого предложения субъектов МСП, услуги по пересылке пробной продукции субъектов МСП потенциальным иностранным покупа-телям15. Комплексные меры государственной финансовой поддержки субъектов МСП – это меры, предоставляемые совокупно в зависимости от особенностей институционального статуса хозяйствующего субъекта (включен в реестр участников региональных инвестиционных проектов, является резидентом территории опережающего развития, особой экономической законы и т. п. в соответствии с пунктом 7 классификации). В данном случае субъекты МСП, как правило, имеют возможность получить спектр мер государственной финансовой поддержки: субсидии, меры налоговой поддержки и т. д.

По характеру предоставления финансовой поддержки меры можно подразделить на единовременные и меры финансовой поддержки, предоставляемой траншами. Превалирующее количество фактов выделения денежных средств характеризуется как единовременные меры. Если же конкурсная комиссия принимает решение предоставить финансовые ресурсы частями, то, соответственно, подобную меру можно охарактеризовать с позиции временного горизонта как краткосрочную (до одного года), среднесрочную (от одного года до пяти лет) и долгосрочную (свыше пяти лет).

По характеру состязательности меры финансовой поддержки субъектов МСП подразделяются на меры финансовой поддержки, носящие заявительный (состязательный) или беззаявительный характер. В подавляющем большинстве случаев эти меры требуют подачи документов, установленных соответствующими нормативными правовыми актами, для подтверждения права на получение поддержки и носят состязательный характер. К мерам поддержки, не носящим такого характера, как правило, относятся меры налоговой поддержки, распространяющиеся на всех субъектов МСП автоматически. Предоставлению мер финансовой поддержки, не носящих заявительного характера, тоже может предшествовать этап подтверждения статуса получателя поддержки, однако состязательности в подобных отношениях нет.

С позиции макроэкономической теории предоставление мер финансовой поддержки субъектам МСП учащается (как по суммам поддержки, так и по спектру мер) на фазе спада делового экономического цикла и становится менее активным в период подъема. Следовательно, по характеру движения кривой фактического ВВП (ВРП, ВМП) относительно тренда потенци- ального уровня совокупного выпуска (по фазе экономического цикла) меры государственной финансовой поддержки можно подразделить на проциклические, контрциклические и ациклические. Проциклические меры финансовой поддержки субъектов МСП – это меры финансовой поддержки, объем предоставления которых уменьшается (увеличивается) параллельно снижению (росту) ВВП. Контрциклические – это меры финансовой поддержки, объем предоставления которых уменьшается (увеличивается) параллельно росту (снижению) ВВП. Наконец, ациклические – это меры финансовой поддержки, объем предоставления которых не зависит от характера динамики фактического ВВП относительно тренда потенциального.

Дифференциация мер государственной финансовой поддержки субъектов МСП возможна и в зависимости от фазы жизненного цикла объекта поддержки . В этом случае они подразделяются на меры финансовой поддержки, предоставляемые преимущественно на стадиях возникновения и становления объекта поддержки, на стадиях развития и зрелости и на стадии спада. К первым относятся гранты для молодых предпринимателей и гранты в форме субсидий гражданам, впервые зарегистрированным в качестве налогоплательщиков налога на профессиональный доход. К мерам финансовой поддержки, предоставляемым преимущественно на стадиях развития и зрелости объекта поддержки, как отмечалось ранее, возможно отнести подавляющую часть существующих мер. В качестве иллюстрации меры финансовой поддержки, предоставляемой преимущественно на стадии спада объекта поддержки, можно привести возмещение части затрат на разработку программы (технического решения, проекта, плана) модернизации (развития, технического перевооружения, изменения технологических процессов, цифровизации) производства.

Оказание мер финансовой поддержки – это один из методов государственного регулирования экономики . Таким образом, в соответствии с положениями экономической теории меры могут быть подразделены на административные и финансово-экономические. В основе административных мер финансовой поддержки субъектов МСП лежат административные методы государственного регулирования экономики: запреты, разрешения, принуждение. Примерами таких мер являются моратории на налоговые санкции за непредоставление документов, обеспечение доступа субъектов МСП к закупкам крупнейшихзаказчиков. В свою очередь, финансово-экономические меры финансовой поддержки субъектов МСП – это меры, основанные на экономических методах государственного регулирования экономики. К подобным мерам относятся меры налоговой поддержки и иные меры, предусматривающие движение финансовых ресурсов от одного экономического агента к другому. Последнее и определяет их отличие от административных мер.

По широте охвата меры государственной финансовой поддержки могут быть подразделены на общераспространенные и локальные. К первым относятся меры, на предоставление которых не влияют экономико-географические особенности территории осуществления хозяйственной деятельности субъектом МСП. Примерами подобных мер являются предоставление займов, поручительств, независимых гарантий и др. Локальные меры финансовой под- держки субъектов МСП, напротив, связаны с экономико-географическими особенностями территории осуществления хозяйственной деятельности субъектом МСП. Таковы, например, субсидии на развитие чаеводства, предоставляемые в Краснодарском крае16, или субсидии сельскохозяйственным товаропроизводителям (кроме граждан, ведущих личное подсобное хозяйство) на проведение мероприятий в области известкования кислых почв на пашне в Ростовской области17.

Разделение мер государственной финансовой поддержки субъектов МСП по системности применения на системные и ситуационные меры обусловлено возникновением некоторых форс-мажорных обстоятельств, непосредственно оказывающих влияние на хозяйственную деятельность экономических субъектов. Так, к мерам, предоставление которых опосредовано влиянием событий непреодолимой силы, можно отнести все меры, связанные с поддержкой субъектов МСП в период распространения пандемии COVID-19 в 2020–2021 годах. Кроме того, к подобным видам финансовой поддержки причисляются и субси-диинавозмещениечастизатратпопредупреждениюи(или)ликвидациипослед-ствий чрезвычайных ситуаций в сельском хозяйстве (в частности, на оплату услуг по борьбе с саранчовыми вредителями в Волгоградской области18).

Резюмируя, можно отметить, что уникальность проведенного посредством контент-анализа исследования заключается, во-первых, в систематизации практики предоставления мер государственной финансовой поддержки субъектам МСП и их классификации как по существующим, так и по принципиально новым признакам. Во-вторых, полученные в рамках контент-анализа результаты не ограничиваются лишь выведением классификационных признаков и в дальнейшем могут быть применены, например, при построении тепловых карт, изучении соответствия существующих мер запросам бизнес-сообщества и органов управления.

ЗАКЛЮЧЕНИЕ

Анализ опыта предоставления мер государственной финансовой поддержки субъектам МСП позволил не только систематизировать существующую практику и выделить ряд классификационных признаков, но и выявить ряд проблем.

Во-первых, приведенный как в Законе о развитии МСП, так и в Едином реестре субъектов малого и среднего предпринимательства – получателей поддержки перечень видов финансовой поддержки является ограниченным по сравнению с комплексом мер, предоставляемых на практике в субъектах Российской Федерации.

Во-вторых, информация о мерах финансовой поддержки, представленная на официальных сайтах органов исполнительной власти, в том числе субъектов Российской Федерации, местных администраций, организаций инфраструктуры поддержки субъектов МСП, крайне дезагрегирована и диффузно распределена от сайта к сайту, а кроме того, может дублироваться, что создает информационный шум. Отсутствует единая всероссийская платформа, агрегирующая в себе все меры поддержки (не только финансовой), которые доступны предпринимательскому сектору (несмотря на наличие Цифровой платформы МСП.РФ, Государственной информационной системы промышленности и иных сайтов-платформ, которые не лишены недостатков).

В-третьих, в ряде регионов отсутствует заинтересованность в принятии управленческих решений, нацеленных на построение доступных для бизнес-сообщества интеллектуальных систем, ориентированных на предоставление комплексной информации о формах поддержки субъектов МСП. Хотя в результате анализа установлено, что в некоторых субъектах Российской Федерации (например, в Ханты-Мансийском автономном округе – Югре19, Санкт-Петербурге20, Вологодской области21) созданы хорошие системы, агрегирующие необходимую информацию.

Усложнение форм экономических отношений, усиление процессов глобализации порождают новые способы взаимодействия государства и бизнеса, в том числе по вопросам предоставления тех или иных форм поддержки. По этой причине систематизация существующих мер государственной финансовой поддержки субъектов МСП в России является актуальной и значимой, поскольку снижает фактор неопределенности и способствует повышению прозрачности. Тем не менее в сложившейся турбулентной экономической конъюнктуре мы не исключаем появления иных видов финансовой поддержки и, следовательно, качественно других классификационных признаков. Таким образом, практическая ценность настоящей работы заключается в том, что она может стать методологическим фундаментом для коррекции нормативных правовых актов и разработки интеллектуальных информационных систем, предоставляющих актуальные сведения о доступных мерах финансовой (и иной) поддержки субъектов МСП, и тем самым позволит повысить их транспарентность.

Список литературы Системный подход к классификации мер государственной финансовой поддержки субъектов малого и среднего предпринимательства в Российской Федерации

- Адаменко А. А., Петров Д. В., Стадник А. И. Виды и формы государственной поддержки субъектов малого предпринимательства в России // Вестник Академии знаний. 2018. № 5. С. 10-14.

- Архипова В. А., Иванова А. А. Совершенствование системы государственной поддержки экспортно ориентированных предприятий малого и среднего бизнеса в Российской Федерации [Электронный ресурс] // Oeconomia et Jus. 2019. № 4. С. 1-12. URL: https://oecomia-et-jus.ru/single/2019/4/1/ (дата обращения: 13.03.2024).

- Белокур О. С., Цветкова Г. С. Ограничения развития предпринимательства в провинциальном регионе: результаты полевого исследования // Экономика, предпринимательство и право. 2020. Т. 10, № 12. С. 3043-3058. https://doi. org/10.18334/epp.10.12.111440.

- Газетов А. Н. Стимулирование развития молодежного (начинающего) предпринимательства в системе поддержки малого и среднего предпринимательства в Российской Федерации // Журнал российского права. 2018. № 12. С. 49-61. https://doi.org/10.12737/art_2018_12_5.

- Головецкий Н. Я., Гребеник В. В., Кохановская И. И. Государственная поддержка малого и среднего предпринимательства в России на федеральном и региональном уровнях // Вестник университета. 2018. № 12. С. 71-76. https:// doi.org/10.26425/1816-4277-2018-12-71-76.

- Захарова К. А., Актаев Н. Е., Пургина А. Д. Влияние финансов малого и среднего бизнеса на уровень экономического благосостояния региона // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2022. Т. 8, № 2. С. 164-183. https:// doi.org/10.21684/2411-7897-2022-8-2-164-183.

- Захарова К. А., Бабурина Н. А. Развитие организаций малого и среднего предпринимательства в регионах России: кластерный анализ с учетом экономического развития территории // Экономические и социальные перемены: факты, тенденции, прогноз. 2023. Т. 16, № 4. С. 109-130. https://doi.org/10.15838/ esc.2023.4.88.6.

- Ильина Л. И., Ружанская Н. В., Аксенова Ж. А. Совершенствование механизма государственной поддержки малого и среднего предпринимательства на региональном и муниципальном уровнях // Экономика: вчера, сегодня, завтра. 2019. Т. 9, № 1А. С. 385-395. https://doi.org/10.25799/AR.2019.80.1.039.

- Карпов В. В., Кораблева А. А., Мозжерина Н. Т. Анализ и совершенствование механизма государственной поддержки малого и среднего предпринимательства // Региональная экономика: теория и практика. 2015. № 8. С. 38-49.

- Клушина Н. П., Рощупкина В. В. Приоритеты финансового сопровождения социального предпринимательства: российская ситуация // Вестник Алтайской академии экономики и права. 2019. № 6-2. С. 46-51. https://doi. org/10.17513/vaael.612.

- Колчин С. П., Глубокова Н. Ю. Классификация мер финансовой поддержки в период чрезвычайной ситуации // Экономика и управления: проблемы, решения. 2022. Т. 2, № 5. С. 119-125. https://doi.org/10.36871/ek.up.p.r.2022.05.02.018.

- Кравченко Е. Н., Шевелева Н. Е. К вопросу об эффективности финансирования малых предприятий // Вестник Алтайской академии экономики и права. 2019. № 4-2. С. 210-216. https://doi.org/10.17513/vaael.430.

- Морозко Нат. И., Морозко Н. И., Диденко В. Ю. Финансовые и нефинансовые меры поддержки субъектов малого и среднего предпринимательства на 2021 год и среднесрочную перспективу // Экономика. Налоги. Право. 2021. Т. 14, № 1. С. 31-40. https://doi.org/10.26794/1999-849X-2021-14-1-31-40.

- Найденков В. И., Мартынович В. И., Миронов М. Г. Малое и среднее предпринимательство Саратовской области: показатели развития и формы государственной поддержки // Вестник Саратовского государственного социально-экономического университета. 2019. № 5. С. 67-71.

- Олейник А. Н. Триангуляция в контент-анализе. Вопросы методологии и эмпирическая проверка // Социологические исследования. 2009. № 2. С. 65-79.

- Пионткевич Н. С., Шеина Е. Г. Финансовые аспекты обеспечения устойчивого развития субъектов малого и среднего предпринимательства в условиях новых вызовов // Journal of New Economy. 2021. Т. 22, № 1. С. 105-130. https:// doi.org/10.29141/2658-5081-2021-22-1-6.

- Раменская Л. А. Взаимодействие цифровых платформ с ключевыми заинтересованными сторонами: контент-анализ // Управленец. 2021. Т. 12, № 5. С. 96-106. https://doi.org/10.29141/2218-5003-2021-12-5-7.

- Сабитова Н. М., Хайруллова А. И. Развитие альтернативных инструментов финансирования малого и среднего бизнеса // Финансы и кредит. 2017. Т. 23, № 44. С. 2631-2645. https://doi.org/10.24891/fc.23.44.2631.

- Степанова Э. В., Рожкова А. В., Далисова Н. А. Региональная поддержка малого и среднего бизнеса в АПК Красноярского края // Социально-экономический и гуманитарный журнал. 2019. № 2. С. 56-65.

- Charfeddine L., Zaouali S. The effects of financial inclusion and the business environment in spurring the creation of early-stage firms and supporting established firms // Journal of Business Research. 2022. Vol. 143. P. 1-15. https://doi. org/10.1016/j.jbusres.2022.01.014.

- Gessa A., Jim'enezA., Sancha P. Exploring ERP systems adoption in challenging times. Insights of SMEs stories // Technological Forecasting & Social Change. 2023. Vol. 195. Art. № 122795. https://doi.org/10.1016/j.techfore.2023.122795.

- Indrika R. Features of state financial support to the small business sector in the Republic of Latvia // Taikomieji tyrimai studijose ir praktikoje - Applied Research in Studies and Practice. 2021. Vol. 8, № 17. P. 5-12.

- ipek I., Bigakcioglu-Peynirci N. Export market orientation: An integrative review and directions for future research // International Business Review. 2020. Vol. 29, № 4. Art. № 101659. https://doi.org/10.1016/j.ibusrev.2019.101659.

- Malesios C., De D., Moursellas A. et al. Sustainability performance analysis of small and medium sized enterprises: Criteria, methods and framework // SocioEconomic Planning Sciences. 2021. Vol. 75. Art. № 100993. https://doi.org/10.1016/j. seps.2020.100993.

- Reynolds P. D. Informal and early formal financial support in the business creation process: Exploration with PSED II data set // Journal of Small Business Management. 2011. Vol. 49, № 1. P. 27-54. https://doi.org/10.1111/j.1540-627X.2010.00313.x.

- Verma S., Shome S., Hassan M. K. FinTech in small and medium enterprises (SMEs): A review and future research agenda // European Management Journal. 2023. Vol. 41, № 6. P. 950-22971. https://doi.Org/10.1016/j.emj.2023.07.003.