Social media marketing как инновационный формат банковского маркетинга. Анализ банков-лидеров по качеству продвижения и уровню обслуживания клиентов в социальных сетях

Бесплатный доступ

Данная статья посвящена проблеме развития российских банков в Social Media как дополнительного канала для PR и привлечения новых клиентов. В настоящее время большинство российских банков недооценивают возможности Social Media. В данной статье также производиться анализ качества обслуживания и продвижения между банками-лидерами в социальных сетях. В работе рассматривается возможность использования социальных сетей для повышения уровня лояльности клиентов и роста конкурентной позиции банка на финансовом рынке.

Банк, социальные сети, банковский маркетинг, инновационные технологии, анализ банков в социальных сетях

Короткий адрес: https://sciup.org/140279186

IDR: 140279186

Social media marketing as an innovative format of banking marketing. Analysis of bank-leaders on quality of promotion and level of customer service in social networks

This article is devoted to the problem of the development of Russian banks in Social Media as an additional channel for PR and attracting new customers. Currently, most Russian banks underestimate the possibilities of Social Media. This article also analyzes the quality of service and promotion between the leading banks in social networks. The paper considers the possibility of using social networks to increase the level of customer loyalty and the growth of the bank's competitive position in the financial market.

Текст научной статьи Social media marketing как инновационный формат банковского маркетинга. Анализ банков-лидеров по качеству продвижения и уровню обслуживания клиентов в социальных сетях

Динамика развития банковского сектора на современном этапе неразрывно связана с активным внедрением в социальные сети как инновационной технологии работы с клиентами.

Однако, на сегодняшний день большая часть российских банков до сих пор недооценивает актуальность социальных сетей как канала для PR и привлечения новых клиентов. Меньше чем у половины российских банков есть официальная страница в социальных сетях. Еще меньше доля банков, которые активно ведут свою страницу. И совсем маленькая доля банков, которые в дополнение к остальным показателям размещают рекламу в социальных сетях. К последней группе банков относятся крупнейшие банки России, которые первыми реагируют на изменения в отрасли.

Банки, позиционирующие себя в социальных сетях, имеют ряд преимуществ перед своими конкурентами, не использующими социальные сети. В качестве основные преимуществ использования канала Social Media для банков можно выделить следующие:

-

- Social Media - более эффективный и дешевый канал рекламы, по сравнению с аналогичными: реклама по телевидению, радио, баннерная реклама;

-

- высокая скорость информирования клиентов о срочных или предстоящих событиях банка;

-

- повышение лояльности существующих клиентов;

-

- привлечение новых клиентов с помощью различных видов рекламы;

-

- Social Media - это дополнительный канал коммуникации банка с клиентами в режиме «24 на 7» [1].

Отличительной особенностью социальных сетей является повышенная чувствительность пользователей. С помощью таких инструментов обратной связи в социальных сетей как «лайки» и «комментарии» – пользователи выражают свою позицию по отношению к определенным событиям и новостям в сетях. Благодаря данным инструментам банки могут протестировать новые продукты или услуги в социальных сетях до выхода на рынок.

Еще одной особенностью социальных сетей является более личный формат коммуникаций. Учитывая эту особенность в продвижении, банки могут формировать свою репутацию и повышать лояльность своих клиентов.

Учитывая особенности социальных сетей, не все банки могут завоевать доверие и лояльность пользователей в этом пространстве.

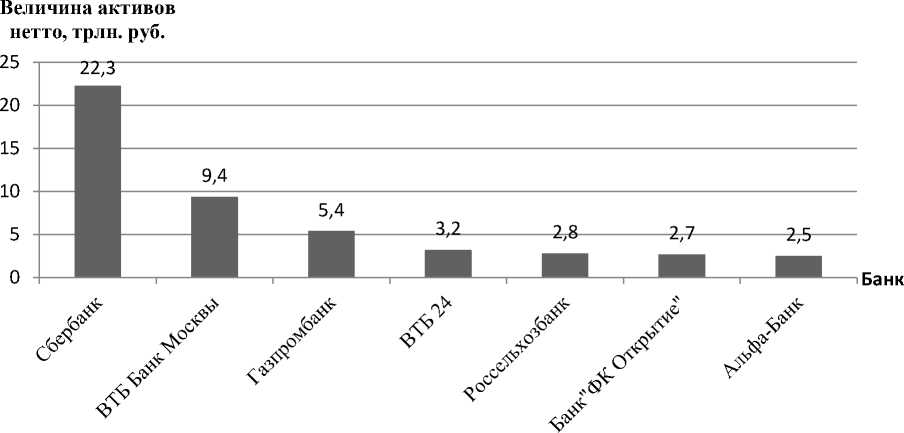

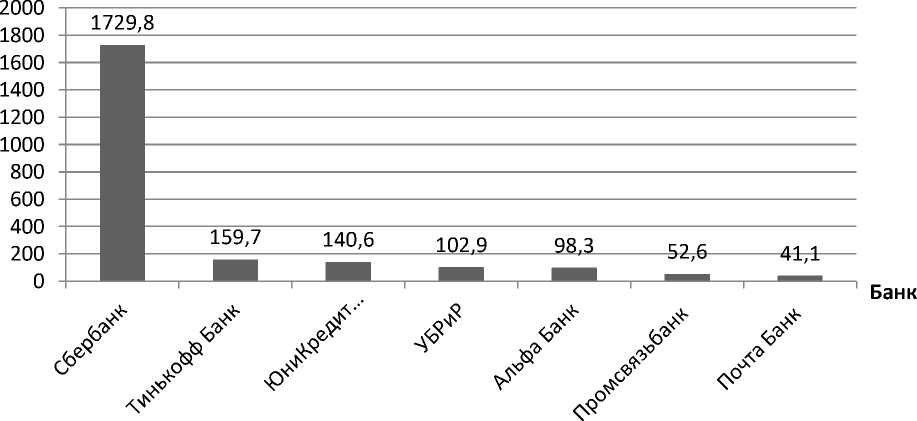

Для большинства пользователей социальных сетей совсем не важны финансовые показатели банков и рейтинги их надежности. Пользователям интересна та информация, которая переплетается с их интересами и не все банки могут создать такую заинтересованность. Именно поэтому рейтинг банков по величине активов соответствует рейтингу банков в социальных сетях всего лишь на 20% (Рисунок 1-2).

Рисунок 1 – Рейтинг российских банков по величине активов, май 2017 г., трлн. руб. [3]

Численность подписчиков, тыс. чел.

Рисунок 2 – Рейтинга российских банков по количеству подписчиков в социальной сети «Вконтакте», май 2017 г., тыс. чел. [составлено автором на основании 5]

Один из крупнейших российских банков «Промсязьбанк» в одном из своих исследований подтвердил важность присутствия банков в социальных сетях. В данном исследовании приняло участие порядка 700 подписчиков группы Промсвязьбанка [1].

Согласно результатам исследования, 58% участников сообщили, что они хотя бы 1 раз оформляли продукт ПСБ, прочитав о нем в соцсетях. 23% делают это регулярно.

Также исследование показало, что 154 человека, участвовавших в опросе, не являются клиентами банка. Среди этих людей - 59% ответили, что планируют в будущем оформить какой-то продукт банка - как только увидят у себя в ленте интересное предложение. А 11% сообщили, что уже стали клиентами банка именно таким образом (пришли из соцсетей) [1].

По мнению автора, среди российских банков, которые представлены в социальных сетях, лидерами являются «Сбербанк», «Альфа Банк» и «Тинькофф». Данные банки представлены во всех социальных сетях Рунета, имеют наибольший удельный вес подписчиков по всем социальным сетям.

Для того, чтобы выявить, кто из перечисленных банков является абсолютным лидером в социальных сетях необходимо провести комплексный анализ оценки качества продвижения и уровня обслуживания с позиции клиента банка с использованием следующих показателей:

-

- скорость ответа на сообщения;

-

- скорость реакции на ответы в комментариях;

-

- качество подписчиков;

-

- качество контента;

-

- показатель уровня вовлеченности подписчиков;

-

- обсуждаемость контента.

По каждому из показателей банки будут оцениваться по шкале от «1» до «5», где «5» - это наивысший балл. Далее будет составлена сводная таблица, по результатам которой будет определен абсолютный лидер.

Комплексный анализ проеден с использованием лицензионного программного обеспечения «Церебро Таргет», «LiveDune» и «Popsters».

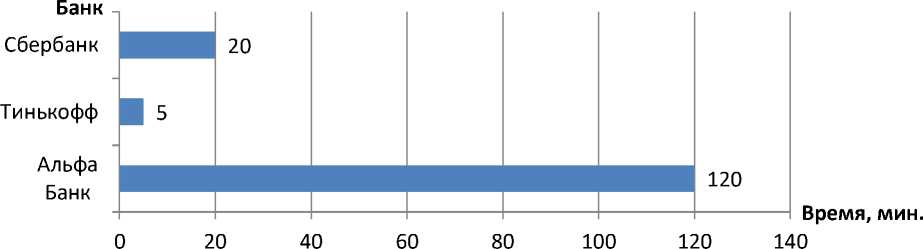

Анализ скорости ответа подразумевает в себе оценку временного интервала, в течение которого банк ответит на вопросы клиентов в личных сообщениях. Данный анализ показал, что «Тинькофф банк» справился с этой задачей быстрее остальных банков: среднее время ответа на сообщения - 2 минуты. «Альфа Банк» показал среднее время ответа на сообщения клиента -3 минут. А «Сбербанк» отвечал на сообщения в течение 7 минут (Рисунок 3).

Время, мин.

Рисунок 3 – Величина времени ответа банка на сообщения клиента, мин.

Анализ скорости ответа в комментариях оценивается временным интервалом, в течение которого банк отвечал на тематический вопрос подписчика. Данный анализ показал, что быстрее всех среагировал «Тинькофф банк» со средней скоростью ответов в комментариях – 5 минут. Далее идет «Сбербанк» со средней скоростью ответов – 20 минут. «Альфа банк» дал результат более 2,5 часов (Рисунок 4).

Рисунок 4 – Скорость реакции банка на комментарии клиента, мин.

Анализ качества подписчиков показал в среднем одинаковые показатели по банкам. У «Сбербанка» всего 8% «неживых» участников, что характеризуется как отличный показатель, ведь это одно из крупнейших бренд-сообществ Рунета. А значит, сотрудники приводят качественную аудиторию в социальные сети [6].

«Тинькофф» также отлично заводит качественную аудиторию в социальные сети – всего 6% неживой аудитории. У «Альфа Банка» этот показатель равен - 8,3% [6].

Далее был проведен анализ вовлеченности подписчиков в социальных сетях.

Engagement rate (ER) – коэффициент вовлеченности подписчиков, рассчитывающийся как отношение суммы лайков, комментариев, репостов к общему числу подписчиков группы (страницы). Благодаря уровню вовлеченности можно сделать вывод, насколько интересен контент банка для клиентов. Лидером по уровню вовлеченности стал Альфа Банк. Далее Тинькофф и после Сбербанк (Таблица 1).

Таблица 1 – Уровень вовлеченности банка в социальных сетях, май 2017 года [составлено автором на основании 5,6]

|

Банк Социальная сеть |

«Альфа Банк» |

«Тинькофф» |

«Сбербанк» |

|

«Вконтакте» |

0,6 |

0,4 |

0,2 |

|

«Фейсбук» |

0,3 |

0,4 |

0,5 |

|

«Инстаграм» |

3,3 |

2,7 |

0,6 |

|

«Одноклассники» |

- |

0,07 |

0,2 |

|

Итого: |

4,2 |

3,57 |

1,5 |

Анализ контента банков производился согласно субъективному мнению автора, с учетом следующих характеристик: оригинальность контента, его полезность и количество публикаций день.

У «Тинькофф банка» большинство постов – это статьи из «Тинкофф журнал», в которых содержится множество уроков финансовой грамотности для клиентов. Также есть место для ситуативного контента и «мемов», они отлично вписаны в план публикаций. Банк стабильно делится с подписчиками двумя-тремя постами в день, что в целом считается приемлемым для коммерческого сообщества.

У «Альфа-Банка» более стандартизированный набор публикаций, направленных на рекламу. В контенте очень мало экспертного мнения. Сообщества Альфа Банка не делают акцент на пользовательском и образовательном контенте и поэтому на 90% контент носит рекламный характер, что может в скором времени надоесть большей части аудитории. В день выходит 1-2 поста.

У «Сбербанка» соблюдается режим официальности. Наблюдается активное продвижение своих продуктов и услуг. Также «Сбербанк» хорошо использует новые форматы, но контент однообразный и не соблюдается периодичность публикаций: то 4 поста в день, то 2.

Анализ по уровню обсуждаемости контента показал, что больше всего интереса у пользователей вызывает контент «Тинькофф банка»: количество комментариев больше, чем у «Сбербанка» почти в 3 раза, даже несмотря на то, что у них в 13 раз меньше подписчиков.

Большая часть контента «Сбербанка» - продвижение собственных услуг, а это менее привлекательная информация для пользователей социальных сетей. «Альфа-Банк» слабее всех стимулирует обсуждения (Таблица 2).

Таблица 2 – Количество комментариев банка в социальных сетях, май 2017 года

|

Социальная сеть |

Альфа-Банк |

Тинькофф |

Сбербанк |

|

Вконтакте |

460 |

5564 |

1894 |

|

Фейсбук |

34 |

843 |

925 |

|

Одноклассники |

4 |

66 |

284 |

|

Итого: |

494 |

6673 |

3103 |

Итоговая оценка по результатам анализа активности банков в социальных сетях представлена в таблице 3.

Таблица 3 – Общая сумма баллов банка по результатам проведенных анализов

|

Банк Показатель |

Альфа-Банк |

Тинькофф |

Сбербанк |

|

Скорость ответа в личных сообщениях |

4 |

5 |

3 |

|

Ответы в комментариях |

2 |

5 |

4 |

|

Качество подписчиков |

3 |

5 |

4 |

|

Уровень вовлеченности |

5 |

4 |

3 |

|

Контент |

4 |

5 |

4 |

|

Обсуждаемость контента |

2 |

5 |

4 |

|

Итого: |

20 |

29 |

22 |

Таким образом, анализ качества продвижения и уровня обслуживания клиентов в социальных сетях позволяет сделать следующие выводы:

-

- «Тинькофф банк» является лидером в обслуживании своих клиентов в социальных сетях;

-

- «Сбербанк» имеет самую большую долю подписчиков по всем социальным сетям;

-

- банки имеют разное видение на продвижение в социальных сетях, о чем свидетельствует их контент-стратегия;

Подводя итог, следует отметить, что опыт работы «Тинькофф банка» позволяет его характеризовать как дистанционный банк с практикой удаленного функционирования в том числе за счет использования социальных сетей. Важность дистанционного развития и использование технологий в социальных сетях позволяют повысить финансовые результаты: чистая прибыль группы «Тинькофф» за 2016 год составила 11 млрд. руб., что вдвое больше показателей «Альфа Банка». Чистая прибыль «Альфа Банка» на IV квартал 2016 равнялась 5,1 млрд. руб. [2]. Поэтому российские банки должны пересмотреть свой взгляд на дальнейшее развитие в Интернет-пространстве, в том числе социальных сетях.

Список литературы Social media marketing как инновационный формат банковского маркетинга. Анализ банков-лидеров по качеству продвижения и уровню обслуживания клиентов в социальных сетях

- Есть ли будущее у финтеха в соцсетях? [Электронный ресурс]: Интернет-портал FutureBanking. - Режим доступа: http://futurebanking.ru/.

- Информационный портал Банки.ру. - Режим доступа: http://www.banki.ru/. 3Официальный сайт Центрального банка Российской Федерации. - Режим доступа: http://www.cbr.ru.

- О SMM в банках [Электронный ресурс]: Информационный портал о маркетинге и коммуникациях в цифровой среде Cossa.ru. - Режим доступа: http://www.cossa.ru/.

- Веб-сервис для аналитики в социальных сетях «Церебро Таргет». - Режим доступа: http://церебро.рф/.

- Веб-сервис для аналитики контента сообществ в социальных сетях «Popsters». - Режим доступа: https://popsters.ru/.

- Веб-сервис для аналитики в социальных сетях «LiveDune». - Режим доступа: https://livedune.ru