Социальные факторы принятия финансовых решений в условиях экономической неопределенности

Автор: Терещук А.В., Третьякова А.Ю.

Журнал: Телескоп: журнал социологических и маркетинговых исследований @teleskop

Рубрика: Школа молодых исследователей

Статья в выпуске: 4, 2025 года.

Бесплатный доступ

В статье рассматривается влияние социальных факторов на процесс принятия финансовых решений индивидами и домохозяйствами в условиях экономической неопределенности. На основе данных социологического исследования, проведенного в 2023 году, анализируется роль социальных сетей, доверия к институтам и социально-экономического статуса в формировании финансового поведения. Выявлено, что в периоды кризисов усиливается значение неформальных каналов коммуникации и социального капитала. Определены ключевые паттерны поведения, характерные для различных социальных групп. Результаты исследования могут быть использованы для разработки более эффективных мер социально-экономической политики.

Экономическая социология, финансовое поведение, принятие решений, экономическая неопределенность, социальный капитал, доверие, социальные сети

Короткий адрес: https://sciup.org/142247105

IDR: 142247105 | УДК: 378 | DOI: 10.24412/1994-3776-2025-4-83-89

Social factors of financial decision-making in conditions of economic uncertainty

The article examines the influence of social factors on the financial decision-making process by individuals and households in conditions of economic uncertainty. Based on the data of a sociological survey conducted in 2023, the role of social networks, trust in institutions, and socio-economic status in shaping financial behavior is analyzed. It was revealed that during crises, the importance of informal communication channels and social capital increases. Key behavioral patterns characteristic of different social groups are identified. The research results can be used to develop more effective socio-economic policy measures.

Текст научной статьи Социальные факторы принятия финансовых решений в условиях экономической неопределенности

Актуальность исследования механизмов принятия финансовых решений в современном мире не вызывает сомнений. Экономическая социология, в отличие от классической экономической теории, рассматривает экономическое действие как форму социального действия, подчеркивая его включенность в социальные структуры, отношения и институты [5, с. 78]. В периоды нестабильности и непредсказуемости, когда традиционные институциональные механизмы и рациональное планирование демонстрируют свою ограниченность, частные лица все чаще обращаются к социальным активам [2, c. 13]. Исследование воздействия социальных сетей, общепринятых правил поведения и веры в

Терещук Артем Владимирович - студент высшей школы производственного менеджмента Санкт-

Петербургского Политехнического университета Петра Великого

Третьякова Ангелина Юрьевна - студент высшей школы производственного менеджмента Санкт-

Петербургского Политехнического университета Петра Великого

-

A. Teretshuk - student of the Graduate School of Production Management at St. Petersburg Peter the Great Polytechnic University

-

A. Tretiakova - student of the Graduate School of Production Management at St. Petersburg Peter the Great

Polytechnic University

надежность контрагентов на принятие финансовых решений домашними хозяйствами представляет собой важную задачу как с академической, так и с прикладной точек зрения.

Данный феномен обусловлен тем, что в ситуациях повышенного риска социальные связи выступают в качестве своеобразной страховки, обеспечивая доступ к информации, ресурсам и поддержке. Анализ подобного влияния позволяет разрабатывать более эффективные инструменты государственной политики и финансового планирования, учитывающие не только экономические, но и социальные факторы.

Целью данной статьи является выявление и анализ ключевых социальных факторов, определяющих финансовое поведение россиян в контексте экономической неопределенности.

Для достижения цели были поставлены следующие задачи:

-

1) теоретически осмыслить концепцию включенности экономического поведения в социальный контекст;

-

2) эмпирически проверить гипотезу о положительной связи между уровнем социального капитала и адаптивностью финансового поведения;

-

3) определить, как доверие к финансовым институтам и государству модулирует финансовые решения;

-

4) выявить различия в паттернах финансового поведения в зависимости от социальнодемографических характеристик.

Методологической основой исследования выступают принципы экономической социологии, в частности, теория включенности М. Грановеттера [7], а также концепция социального капитала П. Бурдье [1] и Р. Патнэма [6]. Согласно Грановеттеру, экономические действия глубоко укоренены в сетях социальных отношений и не могут быть адекватно проанализированы вне этого контекста [7, с. 491]. Это особенно справедливо для ситуаций неопределенности, когда акторы полагаются на доверие и неформальные соглашения, а не на формальные контракты.

П. Бурдье понимает социальный капитал как совокупность реальных или потенциальных ресурсов, связанных с обладанием устойчивой сетью связей [1, с. 106]. В контексте нашего исследования мы предполагаем, что объем и структура социального капитала индивида оказывают непосредственное влияние на его финансовые возможности и стратегии, например, на доступ к неформальным займам или информации о возможностях инвестирования.

Эмпирическую базу исследования составили данные анкетного опроса, проведенного авторами в сентябре-октябре 2024 года в формате CAWI (Computer-Assisted Web Interviewing) на платформе «Anketolog». Выборка целевая, квотная, репрезентирующая экономически активное население четырёх крупнейших городов России (Москва, Санкт-Петербург, Екатеринбург, Казань) по полу, возрасту и уровню дохода. Общий объём выборки – 1280 человек. Распределение респондентов по городам: Москва – 460 чел., Санкт-Петербург – 410 чел., Екатеринбург – 210 чел., Казань – 200 чел. Квотный отбор осуществлялся с учётом данных Росстата о социально-демографической структуре городского населения на 2023 год. Погрешность выборки для доли при доверительной вероятности 95% составляет ±2,7% [10, 11].

Для сбора данных использовался стандартизированный опросник, включавший блоки вопросов, направленные на оценку:

-

- финансового поведения (сберегательные и кредитные практики, инвестиционная активность);

-

- уровня социального капитала (интенсивность и структура социальных связей, готовность к взаимопомощи);

-

- уровня институционального доверия (к банкам, государственным регуляторам, СМИ);

-

- социально-демографических характеристик.

Обработка данных проводилась с помощью статистического пакета SPSS 29.0 с применением методов описательной статистики, корреляционного и кластерного анализа.

Для сбора данных использовался стандартизированный опросник, включавший блоки вопросов, направленные на оценку:

-

- финансового поведения (сберегательные и кредитные практики, инвестиционная активность);

-

- уровня социального капитала (интенсивность и структура социальных связей, готовность к взаимопомощи);

-

- уровня институционального доверия (к банкам, государственным регуляторам, СМИ);

-

- социально-демографических характеристик.

Обработка данных проводилась с помощью статистического пакета SPSS 26.0 с применением методов описательной статистики, корреляционного и кластерного анализа.

Во-вторых, выявлено влияние поведенческих факторов на принятие финансовых решений. В частности, склонность к эффекту привязки и стадному инстинкту приводила к принятию иррациональных решений, особенно в периоды волатильности на финансовых рынках. Респонденты, подверженные данным когнитивным искажениям, чаще осуществляли инвестиции на основе рекомендаций знакомых или информации из социальных сетей, игнорируя фундаментальный анализ и собственный инвестиционный горизонт. Подобные паттерны поведения соответствуют описаниям, представленным в работах Kahneman, посвященных поведенческой экономике.

Кроме того, анализ показал, что уровень доверия к финансовым институтам оказывает существенное влияние на выбор финансовых инструментов и стратегий. Респонденты, выражающие недоверие к банкам и инвестиционным компаниям, чаще предпочитали хранить сбережения в наличной форме или инвестировать в нерегулируемые активы, что потенциально увеличивало их подверженность финансовым рискам и мошенничеству.

Результаты исследования подчеркивают сложное взаимодействие социальных, когнитивных и экономических факторов, определяющих финансовое поведение индивидов. Полученные данные могут быть использованы для разработки более эффективных программ повышения финансовой грамотности и формирования ответственного финансового поведения, учитывающих не только знания, но и психологические особенности целевой аудитории.

В-третьих, ключевым фактором оказалось доверие. Как видно из данных, представленных в табл. 1, низкий уровень доверия к банковской системе коррелирует с преобладанием наличных сбережений.

Таблица 1. Формы сбережений в зависимости от уровня доверия к банковской системе (в % от числа опрошенных в группе)

|

Форма сбережений |

Высокое доверие (N = 450) |

Низкое доверие (N = 750) |

|

Банковские вклады |

65,30 |

22,10 |

|

Наличные деньги |

15,60 |

58,90 |

|

Ценные бумаги, акции |

12,10 |

5,40 |

|

Драгоценные металлы, валюта |

7,00 |

13,60 |

Источник: Составлено по результатам авторского исследования.

Проведенный анализ данных, представленных в табл. 1, позволяет сделать ряд важных выводов о характере взаимосвязи между уровнем доверия к банковской системе и предпочтениями населения в выборе форм сбережений. Полученные результаты имеют значительные теоретические и практические импликации для понимания механизмов формирования сберегательного поведения в современной российской экономике.

Доверие как ключевой детерминант финансового поведения. Результаты наглядно демонстрируют, что уровень доверия к банковской системе является критически важным фактором, определяющим выбор форм сбережений. Различия в поведении между группами с высоким и низким доверием носят не просто статистический, а качественный характер. Так, среди респондентов с высоким уровнем доверия преобладают современные финансовые инструменты – банковские вклады (65,3%) и ценные бумаги (12,1%), в то время как в группе с низким доверием доминируют наличные сбережения (58,9%) и альтернативные формы сохранения средств.

Институциональные основания финансового выбора. Обнаруженная зависимость подтверждает теоретический тезис о том, что финансовое поведение глубоко укоренено в институциональной среде. Низкий уровень доверия к формальным финансовым институтам приводит к «бегству» в наличность и материальные активы, что можно интерпретировать как форму институциональной самозащиты. Этот феномен особенно выражен в условиях сохраняющейся макроэкономической нестабильности, когда прошлый негативный опыт взаимодействия с финансовыми институтами продолжает влиять на текущие решения населения.

Выявленные паттерны поведения имеют серьезные структурные последствия для развития финансовой системы:

-

- высокая доля наличных сбережений (58,9% в группе с низким доверием) ограничивает возможности кредитной экспансии и повышает транзакционные издержки в экономике;

-

- низкая доля инвестиций в ценные бумаги (5,4% против 12,1% в группе с высоким доверием) свидетельствует о недостаточной глубине финансового рынка;

-

- сохранение значительной доли сбережений в драгоценных металлах и валюте (13,6%) указывает на сохраняющиеся инфляционные ожидания и валютные риски.

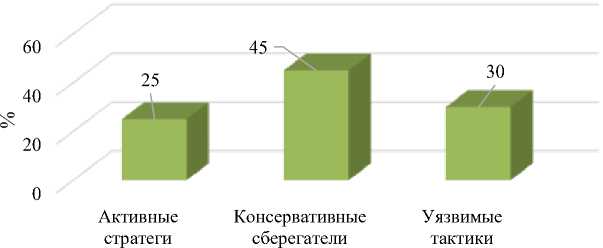

В-четвертых, кластерный анализ позволил выделить три основных типа финансового поведения:

-

1. Активные стратеги (25% выборки). Высокий уровень дохода и социального капитала, активное использование различных финансовых инструментов, высокий уровень доверия к неформальным источникам информации.

-

2. Консервативные сберегатели (45% выборки). Средний уровень дохода, предпочтение надежных, но низкодоходных активов (банковские вклады), высокое значение формальных институтов.

-

3. Уязвимые тактики (30% выборки). Низкий уровень дохода и социального капитала, отсутствие сбережений, ориентация на краткосрочное выживание, минимальное доверие к каким-либо институтам.

Полученные данные наглядно демонстрируют распределение финансовых стратегий среди респондентов (см. рис.).

■ Процент респондентов

Рисунок 1. Распределение типов финансового поведения, выявленных в результате кластерного анализа, % Источник: Составлено по результатам авторского исследования.

Полученные результаты согласуются с выводами зарубежных исследований о том, что социальные сети служат каналом распространения финансовой информации и снижения предполагаемого риска [8, с. 115]. В то же время, выявленная специфика для группы «уязвимых тактиков» указывает на глубокую структурную проблему финансовой эксплозии, когда часть населения оказывается выключенной не только из формальных финансовых рынков, но и из поддерживающих неформальных сетей.

Проведенное исследование наглядно демонстрирует, что финансовое поведение в условиях экономической неопределенности представляет собой сложный социальноэкономический феномен, который не может быть адекватно объяснен в парадигме неоклассической экономической теории, ориентированной на модель рационального актора. Результаты эмпирического анализа подтверждают центральный тезис экономической социологии о включенности экономического действия в социальные структуры. В кризисные периоды, когда формальные институты и рыночные механизмы демонстрируют свою несостоятельность, индивиды и домохозяйства активно апеллируют к социальным ресурсам, которые становятся критически важными для выработки адаптивных стратегий [9, c. 281].

Основные выводы работы, обладающие как теоретической, так и прикладной значимостью, сводятся к следующему:

-

1. Социальный капитал как амортизатор и катализатор. Подтверждена гипотеза о том, что социальный капитал выполняет двойную функцию. С одной стороны, он выступает в роли амортизатора, смягчая негативные последствия экономических шоков за счет сетей взаимопомощи и поддержки. С другой стороны, он является катализатором, повышая готовность индивидов к принятию обоснованных финансовых рисков (например, инвестиций). Наличие развитых социальных связей предоставляет доступ к уникальной, доверительной информации и снижает субъективно воспринимаемый уровень риска, что невозможно в рамках безличностного рынка.

-

2. Институциональное доверие как детерминанта выбора финансовых инструментов. Выявлена прямая зависимость между уровнем доверия к формальным финансовым институтам (банкам, регуляторам) и структурой финансового поведения. Низкий уровень доверия закономерно смещает предпочтения в сторону использования наличных денег и материальных активов (драгоценные металлы, валюта), что, в свою очередь, ограничивает возможности для инвестиционного роста и повышает транзакционные издержки для экономики в целом. Это создает замкнутый круг недоверия, разорвать который можно только за счет прозрачной и последовательной политики со стороны институтов.

-

3. Структурная сегментация и проблема финансовой эксклюзии. Кластерный анализ позволил выявить не просто различия, а глубокую структурную сегментацию финансового поведения. Если «Активные стратеги» и «Консервативные сберегатели» обладают ресурсами (материальными и социальными) для адаптации, то группа «Уязвимых тактиков» (30%

-

4. Практическая значимость для экономической и социальной политики. Полученные результаты имеют конкретные прикладные следствия:

выборки) характеризуется не только низкими доходами, но и крайне ограниченным социальным капиталом. Эта группа оказывается в двойной ловушке: исключенной как из формальных финансовых рынков, так и из поддерживающих неформальных сетей. Их финансовое поведение, ориентированное на краткосрочное выживание, демонстрирует крайне низкий потенциал к адаптации и представляет собой зону повышенного социального риска.

-

1) Для финансовых институтов и финтех-компаний необходима разработка дифференцированных продуктов и коммуникационных стратегий, учитывающих выявленные паттерны поведения. Для усиления доверия требуются образовательные программы, упрощение продуктовой линейки и демонстрация надежности.

-

2) Для органов государственной власти, политика, направленная на повышение финансовой устойчивости населения, должна выходить за рамки финансового ликбезa. Целесообразно поддерживать проекты, направленные на развитие локального социального капитала (community development), так как это оказывает прямое влияние на финансовую резильентность домохозяйств. Для группы «уязвимых тактиков» необходимы адресные меры социальной поддержки и программы финансовой инклюзии.

-

3) Для бизнеса понимание роли неформальных сетей в распространении финансовой информации позволяет более эффективно выстраивать маркетинговые коммуникации, работая с лидерами мнений внутри сообществ.

Перспективы дальнейших исследований видятся в углубленном качественном анализе механизмов функционирования социальных сетей в различных социальных средах, в изучении региональной специфики финансового поведения, а также в исследовании влияния цифровых социальных сетей и финтех-платформ на трансформацию традиционных моделей социального капитала и их влияния на принятие финансовых решений.