Социологический анализ публикаций в англоязычных интернет-блогах на тему управления персональными финансами

Автор: Теодорович Михаил Леонидович, Патокина Наталья Николаевна, Софронова Юлия Львовна, Свинцов Алексей Александрович

Журнал: Общество: социология, психология, педагогика @society-spp

Рубрика: Социология

Статья в выпуске: 2, 2025 года.

Бесплатный доступ

Вопросы финансовой грамотности и культуры являются актуальными на глобальном и национальном уровнях. В РФ реализуется «Стратегия повышения финансовой грамотности населения до 2030 г.». В статье представлены результаты социологического исследования англоязычных блогов на тему управления персональными финансами. Эмпирическая база его - контент-анализ 151 публикации в семи авторских блогах, пользующихся популярностью у широкой аудитории. Содержание их изучалось с целью определения ключевых идей и смыслов, транслируемых блогерами в соответствии с запросами читателей. Для российской аудитории ознакомление с материалами англоязычных ресурсов полезно с точки зрения формирования компетенций по таким критериям финансовой грамотности, как «знания», «поведение», «установки» (например, это понимание механизма сложного процента или сути других финансовых категорий). Кроме того, изучение специфики управления персональными финансами на глобальном уровне позволяет сравнивать экономические реалии разных обществ и стран, способствует развитию адаптивности к быстро меняющимся конкурентным условиям современного мира с его избыточным социальным неравенством и другими противоречиями рыночной экономики.

Управление персональными финансами, критерии финансовой грамотности, финансовая культура, англоязычные интернет-блоги, контент-анализ, финансовое поведение, знания и установки в сфере управления финансами

Короткий адрес: https://sciup.org/149147408

IDR: 149147408 | УДК: 316.334.2 | DOI: 10.24158/spp.2025.2.2

Sociological analysis of publications in English-language online blogs on personal finance management

The issues of financial literacy and financial culture are relevant at the global and national levels, in particular, a Strategy for improving financial literacy of the population until 2030 is being implemented in the Russian Federation. The article presents the results of a sociological study of English-language blogs on the topic of personal finance management. The empirical basis of the study is a content analysis of 151 publications in seven author blogs that are popular with a wide audience. The content of the publications was studied in order to identify key ideas and meanings broadcast by bloggers in accordance with readers’ requests. For the Russian audience, familiarization with the materials of English-language blogs is useful from the point of view of forming competencies according to such criteria of financial literacy as “Knowledge”, “Behavior”, “Attitudes” (for example, this is an understanding of the mechanism of compound interest, or the essence of other financial categories). In addition, studying the specifics of personal finance management at the global level allows us to compare the economic realities of different societies and countries, promotes the development of adaptability to the rapidly changing, competitive conditions of the modern world with its excessive social inequality and other contradictions of the market economy.

Текст научной статьи Социологический анализ публикаций в англоязычных интернет-блогах на тему управления персональными финансами

Грамотное управление персональными финансами остается актуальной темой для всех, кто живет в современной рыночной реальности с ее экономической и политической сложностью и непредсказуемостью (Вараде, 2023; Лустова, Перцева, 2019; Мерзлякова, Валиуллин, 2014). В нашей стране различные исследовательские центры уже не один год осуществляют мониторинг финансовой грамотности россиян, что позволяет получить системное представление о ситуации в данной сфере. Мониторинг является частью реализации «Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года», утвержденной в соответствии с распоряжением Правительства РФ от 24.10.2023 № 2958-р1.

В период 2017–2023 гг. все усилия в данном направлении осуществлялись в рамках «Стратегии повышения финансовой грамотности в Российской Федерации», утвержденной распоряжением Правительства Российской Федерации от 25.09.2017 г. № 2039-р2. В документе указывалось, что финансовая грамотность населения является основой экономической безопасности домохозяйств, при этом существует множество рисков, связанных с «усложнением предлагаемых на рынке финансовых услуг; несоответствием финансовых знаний населения динамично меняющемуся финансовому рынку»3.

Проблема признана на международном уровне: одни страны мира при этом делают акцент на финансовом образовании и защите прав потребителей, другие сосредоточены на трансформации психологических установок граждан, касающихся финансового поведения. Самые проблемные вопросы для россиян – дефицит навыков «личного финансового планирования и формирования финансовых резервов на случай непредвиденных обстоятельств»; финансовое обеспечение пенсии; выбор инструментов накоплений; «недостаточный уровень финансовой дисциплины и ответственности за риски, связанные с самостоятельным выбором и пользованием различными финансовыми услугами и финансовыми инструментами»4.

«Стратегия повышения финансовой грамотности и формирования финансовой культуры до 2030 года» в качестве основной цели декларирует «формирование у большинства граждан Российской Федерации ключевых элементов финансовой культуры (ценностей, установок и поведенческих практик), способствующих финансовому благополучию гражданина, семьи и общества, в том числе через формирование компетенций по финансовой грамотности, расширение практических навыков и опыта принятия финансовых решений, обеспечение надежности функционирования финансовой системы»5. Финансовая грамотность при этом трактуется следующим образом: «Основные знания, умения и навыки, необходимые для принятия финансовых решений в целях достижения финансового благополучия и управления финансовыми рисками»6.

Стоит обратить внимание на некоторые результаты исследований уровня финансовой грамотности россиян, реализованных за последние годы. В 2022 г. Институт фонда «Общественное мнение» по заказу ЦБ РФ в очередной раз опросил более четырех тысяч человек, проживающих в 207 городах и селах РФ (взрослые и молодежь в возрасте от 14 до 22 лет). Финансовая грамотность рассматривалась сквозь призму трех ключевых показателей: знания (например, понимание сути простого или ссудного процента, принципа диверсификации); поведение (например, практики сбережения, навыки сравнения условий при выборе финансовых услуг); установки (осознание необходимости заботы о завтрашнем дне, понимание обязательности платежей по кредитам). Авторы исследования пришли к выводу, что за период пандемии и после нее уровень финансовой грамотности россиян повысился, в частности, финансовое поведение людей стало более осознанным в плане принятия решений, выбора финансовых услуг, кредитных платежей, создания подушки безопасности. Однако экономическая и политическая неопределенность не способствует накоплению сбережений и планированию будущего, поведение россиян в этой сфере является сдержанным1.

Согласно данным очередной волны исследования, проведенного аналитическим центром НАФИ в феврале 2024 г., значение индекса финансовой грамотности россиян, измеряемого в диапазоне от 1 до 21 балла, в 2024 г. составило 12,77 баллов и выросло на 5,3 % по сравнению с 2018 г.2 В целом, по оценке исследователей, численность россиян с низким уровнем финансовой грамотности постепенно снижается, со средним и высоким – увеличивается. Таким образом, тенденции, характеризующие качество знаний и навыков граждан в рассматриваемой сфере, можно считать положительными, хотя ситуация очевидно осложняется нестабильностью экономических и политических условий.

Результаты исследований, проводимых на национальном уровне, позволяют некоторым образом сопоставлять происходящее в нашей стране с положением дел в других странах с учетом глобальных взаимосвязей. Как уже отмечалось, потребность развития финансовой грамотности признана на международном уровне, и всякий опыт здесь может быть интересным и познавательным. Для ознакомления с ним стоит обратиться к цифровым источникам, в частности, таким как англоязычные интернет-блоги на тему управления персональными финансами.

Интернет-блоги привлекательны для социологического рассмотрения, поскольку являются современным демократичным инструментом обмена мнениями и опытом между людьми, заинтересованными в решении тех или иных вопросов (Гришаева, 2016; Упоров и др., 2021; Анохин, Меренков, 2021). Это публичное социально-культурное пространство, открытое для общения и дискуссий по актуальным вопросам, место повседневной концентрации людей, сообщество тех, кто хочет расширить свой финансовый кругозор, получить ответ на интересующие вопросы.

В то же время интернет-блог – это инструмент персонализированный, публикации создаются конкретными авторами, которые определенным образом себя позиционируют, рекламируют и высказывают позицию по тем или иным вопросам, коммуницируя с аудиторией (Упоров и др., 2021). Создание блога подразумевает наличие некой «истории успеха», что создает основу для разговора с аудиторией, трансляции личного опыта на широкую аудиторию.

Помимо прочего, интернет-блоги на тему управления персональными финансами можно рассматривать как инструмент утилитарный, способствующий более эффективной адаптации людей к условиям непростого рыночного финансового мира, с его зачастую непрозрачными и непонятными правилами игры. Это средство взаимопомощи, формирования частных связей между людьми, испытывающими те или иные затруднения в материальной сфере. Все эти обстоятельства позволяют считать интернет-блоги частью реального жизненного мира, привлекательного для социологов (Гришаева, 2016).

Объектом нашего исследования стали публикации в интернет-блогах на тему управления персональными финансами (англоязычный сегмент), размещенные в Сети за последние несколько лет. Цель исследования – изучение содержания публикаций (с помощью метода контент-анализа) для определения ключевых идей и смыслов, транслируемых блогерами. Эти идеи (предмет исследования) позволяют понять, какие именно темы и проблемы в сфере персонального финансового менеджмента волнуют людей в англоязычных странах. На этой основе можно определить и то, в какой степени темы, актуальные для нашей страны, пересекаются с вопросами, интересующими людей за рубежом.

По итогам запроса в поисковой сети Google было выбрано 7 авторских блогов, наиболее популярных у подписчиков: Clever Girl Finance3, Making Sense of Cents4, Money Crashers5, My Fab Finance6, The Budget Mom7, Best Wallet Hacks8, Wise Bread9. Представим их краткую характеристику.

Интернет-блог «Clever Girl Finance». Основатель данной платформы, созданной в 2015 г., – Б. Сокунби, сертифицированный инструктор по финансовому образованию, эксперт и автор бестселлеров, посвященных управлению финансами. На сайте можно найти бесплатные курсы и статьи, подкасты, книги, финансовые «дорожные карты», видео и другие ресурсы по соответствующей тематике. В целом, блог ориентирован на женскую аудиторию, людей преимущественно молодого и среднего возраста, независимо от цвета кожи. Ключевые ценности автора блога – «контроль над собственной жизнью» и «финансовая свобода».

-

1. Интернет-блог «Making Sense of Cents». Ресурс основан в 2011 г., автором его является М. Шредер-Гарднер, генеральный директор и основатель компании «Making Sense of Cents». Как указывается на сайте, авторский блог располагает аудиторией в 20 млн читателей. М. Шредер-Гарднер предлагает гостям ознакомиться со своей персональной историей, где она повествует о том, что ее интерес к управлению финансами начался с необходимости выплатить 38 тыс. долл. в счет кредита, полученного на образование, в течение 7 месяцев. С тех пор Мишель смогла начать свое дело, получить образование, создать семью, основать блог со значительной аудиторией, стать состоятельным человеком. «Раньше я жила в фургоне, а теперь живу на парусной яхте и путешествую»; «я страстно желаю дать людям возможность контролировать свои финансы и жить так, как они хотят»1.

-

2. Интернет-блог «Money Crashers» («Денежные монстры»). На сайте посетители могут ознакомиться с публикациями как минимум трех авторов, на основе чего можно сделать вывод, что данный блог – продукт командной работы. Авторы определяют его миссию как наделение людей способностью грамотно распоряжаться деньгами, создавать простой для понимания контент для «ориентирования в финансовом путешествии». «Мы все можем быть “денежными монстрами”! Деньги необязательно должны быть чем-то пугающим. Любой человек на любом этапе жизни может научиться разумно распоряжаться своими деньгами. Мы предоставляем вам информацию и ресурсы, необходимые для того, чтобы вы могли контролировать свои финансы как сейчас, так и в будущем»2.

-

3. Интернет-блог «My Fab Finance». Автором его является Т. Рэпли. Миссия проекта, история которого началась в 2013 г., по определению автора, состоит в том, чтобы «помочь миллениалам разорвать порочный круг жизни от зарплаты до зарплаты», обрести финансовую независимость и заниматься любимым делом. Каждый, как утверждает блогер, может стать героем и автором персональной финансовой истории. Тоня – организатор акции #Banish the Balance, «которая помогла более чем 4 000 участникам погасить задолженность на сумму более 200 000 долларов за шестьдесят дней»3. Своей целевой аудиторией Т. Рэпли называет в первую очередь женщин всех возрастов, нуждающихся в инструментах для изменения своей жизни.

-

4. Интернет-блог «The Budget Mom». Сайт встречает посетителей видеозаставкой, где можно видеть улыбающуюся даму с ребенком, занятых составлением бюджета. Гостям задают вопрос: «У вас есть план, как распорядиться своими деньгами? Составление бюджета полностью изменило мою жизнь! Это может изменить и вашу жизнь тоже! Начните действовать с моей рабочей тетрадью Budget Crush»4. В целом, контент ориентирован преимущественно на женскую семейную аудиторию, значительное количество статей посвящено тому, как грамотно управлять финансами, воспитывая детей.

-

5. Интернет-блог «The Best Wallet Hacks». Автор контента (более 25 тыс. подписчиков) – Джим Вонг (родители – эмигранты из Тайваня), человек с впечатляющим академическим и профессиональным резюме, уже 20 лет рассказывающий людям об управлении финансами, эксперт, который «научился создавать богатство методом проб и ошибок». Он говорит: «Я создал WalletHacks.com, чтобы помочь вам быстрее принимать правильные финансовые решения. Научитесь управлять своими деньгами за меньшее время, чтобы получать больше удовольствия от жизни»5.

-

6. Интернет-блог «Wise Bread». На сайте можно найти целый ряд публикаций по финансовой тематике, блог поддерживается группой авторов, размещающих статьи по таким направлениям, как «Personal Finance» (Banking, Insurance, Investment, etc.); «Frugal Living» (Budgeting, Food and Drink, Home, Shopping, etc.); «Career» (Education and Training, Extra Income, etc.); «Life Hacks» (Consumer Affairs, Family, General Tips, etc.). Слоган блога – «Жить лучше при небольшом бюджете», из чего следует сделать вывод, что авторы ресурса стремятся помочь людям среднего достатка добиться более высокого качества жизни через грамотное управление финансами.

Для реализации контент-анализа была отобрана 151 публикация (от 15 до 25 статей в каждом из 7 блогов). В результате обработки текстовый массив был разбит на 7 831 цитируемый фрагмент. В первую очередь, контент-анализ позволил определить концептуальную базу публикаций на тему управления персональными финансами. Концептуальное облако слов представлено на рис. 1. Лидирующими с точки зрения упоминаний являются такие концепты (лексемы), как «деньги» (1 622 цитаты), «время» (856), «способ (управления)» (683), «кредит» (680), «жизнь» (638), «цель» (611), «дом» (610), «долг» (557), «финансы» (553), «доход» (538), «люди» (529), «бюджет» (516), «счет» (503), «кредитная карта» (450), «годовой отрезок» (480), «сбережения» (476), «пенсия» (433) и т.д. Следовательно, понятие «деньги» является базовым для блогеров, а вопросы управления личными финансами связаны преимущественно с такими темами, как кредиты и долги, финансы, доходы, бюджетирование, счета и кредитные карты, сбережения и выход на пенсию. Данные вопросы рассматриваются в контексте способов управления средствами, периодов времени, жизненных интересов и целей.

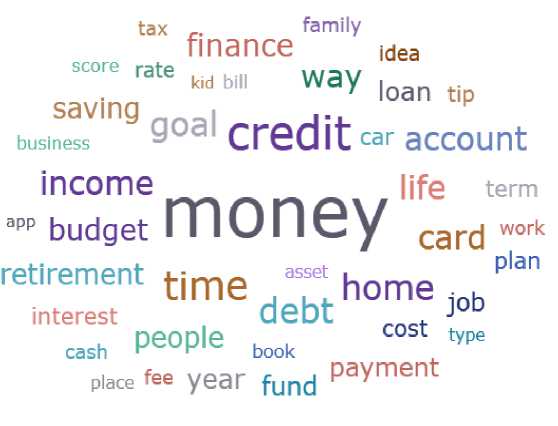

Рисунок 1 – Концептуальное облако слов: публикации на тему управления личными финансами в англоязычных блогах (цитаты, n = 7 831)

Figure 1 – Conceptual Word Cloud: Publications on the Topic of Personal Financial Management in English-Language Blogs (Citations, n = 7,831)

Представленные концепты интересны не только с точки зрения их смыслового, лексикосемантического наполнения, но и в контексте их смысловых (тематических) пересечений. В частности, определение коэффициента сопряженности позволяет выделить наиболее связанные между собой концепты. Так, ключевой концепт «деньги» имеет целый ряд тесных взаимосвязей с такими понятиями, как «способ управления», «время», «сбережения», «цели», «счета», «жизнь», «финансы», «бюджет», «долги», «период», «люди», «выход на пенсию» и др.

Помимо обнаружения наиболее значимых лексем (концептов), определяющих содержание блогов об управлении финансами, стоит обратить внимание на спектр мнений (суждений, высказываний) блогеров, выстраивающийся вокруг данных концептов, а также оценить их тональность . Так, например, дискуссия в блогосфере, связанная с понятием «money», наиболее часто связана с такими словосочетаниями, как «extra money» – «дополнительные деньги» (53 цитаты), «more money» – «как получить больше денег» (41), «how much money» (18), – «сумма денег», «free money» (10), – «свободные деньги», «enough money» (8) – «достаточное количество денег» и др.

В рамках изучения разнообразного содержания англоязычных интернет-блогов мы обратились к критериям финансовой грамотности, которые в своих опросах использует Институт фонда «Общественное мнение»1 (табл. 1). Стоит отметить, что публикации блогеров в англоязычном сегменте действительно могут быть полезными для пополнения или совершенствования знаний и навыков в области управления персональными финансами. Несмотря на то, что финансовые практики в странах мира имеют свою специфику, в то же время они обладают и универсальными характеристиками. Рассмотрим некоторые примеры, описывая содержание англоязычных публикаций сквозь призму критериев финансовой грамотности.

Таблица 1 – Финансовая грамотность: ключевые показатели (Институт фонда «ОМ», ЦБ РФ, 2022–2024)

Table 1 – Financial Literacy: Key Indicators

(OM Foundation Institute, Central Bank of Russia, 2022–2024)

|

Знания |

Расчет простого процента; понимание сути ссудного процента, инфляции, принципа диверсификации, связи доходности и риска; осведомленность об организациях, защищающих права потребителей на финансовом рынке |

|

Поведение |

Накопление сбережений за последний год; балансирование доходов и расходов; сравнение условий при выборе финансовых услуг; самостоятельное принятие финансовых решений; создание запаса средств (на месяц и более) в форс-мажорных обстоятельствах |

|

Установки |

Осознание необходимости заботы о завтрашнем дне; обязательности платежей по кредитам |

В разделе «Знания» в качестве базовых показателей финансовой грамотности отечественными экспертами выделяются «расчет простого процента» и «понимание сути ссудного процента». В первом случае речь идет о методе определения процентов при вложении средств, «при котором начисления производятся на первоначальную сумму инвестиций»1. Ссудный процент – это одна из форм прибавочной стоимости, которая определяется как «плата, вносимая заемщиком кредитору за пользование кредитом»2. В своих публикациях блогеры англоязычного сегмента в том или ином контексте довольно часто рассуждают о процентных ставках – высоких и низких («high», «low interest rate»), упоминают о сложных процентах3 («compound interest») – 418 цитат. Так, блогер Х. Миган для вдохновения аудитории собрала воедино 42 высказывания знаменитых людей, посвященных теме финансов и бюджетирования. В частности, А. Эйнштейн однажды заметил: «Сложный процент – это восьмое чудо света. Тот, кто понимает его суть, – зарабатывает, кто не понимает – пла-тит»4. В статье «Как на Вас работают сложные проценты?» С. Шаки разъясняет: «Инвестируя совсем немного сегодня, вы можете заработать больше, чем инвестируя много по прошествии времени, благодаря силе сложных процентов. Cложный процент – это процент, который вы получаете дополнительно на ранее одобренный. Он может привести к тому, что первоначальные инвестиции или долг будут расти со временем без дополнительного вмешательства»5. Доходность сложных процентов определяют такие факторы, как время и процентная ставка. Автор приводит примеры, позволяющие понять, как механизм сложных процентов способствует росту благосостояния в случае инвестирования или сбережения средств. С. Шаки подчеркивает, что сила сложных процентов может сработать и против любого из нас – из-за эффекта накопления многим трудно погасить долги по кредитным картам и другие долги с высокими процентами, та же сила может способствовать неуклонному росту задолженности6.

Б. Сокунби рассматривает понимание механизма сложного процента как элемент «мышления состоятельного человека», противопоставляя последнее «мышлению человека бедного». Например, состоятельный человек знает, что в долгосрочной перспективе для него будет лучше отказаться от последней модели смартфона и вместо этого положить деньги на пенсионный счет. Конечно, эти деньги могут быть недоступны до тех пор, пока ему не исполнится 59,5 лет. Но состоятельные люди знают, что даже если сейчас это так, такое положение дел помогает создавать им долгосрочное благосостояние для себя. А благодаря начислению сложных процентов, чем дольше приходится ждать, тем больше средств будет в итоге7.

К. Ундервуд, говоря о финансовой подготовке к пенсии, замечает, что «время – один из самых мощных инструментов пенсионных накоплений. Вы даете своим инвестициям время для роста за счет сложных процентов и доходности на финансовом рынке»8. В блоге «The Budget Mom» утверждается, что как можно раньше стоит начинать накопление средств для финансирования колледжа – речь о том, чтобы использовать силу времени и позволить сложным процентам взять на себя всю тяжесть работы1.

Т. Хасбендс в блоге «Wise Bread» называет пять практик, которые препятствуют достижению финансовой независимости, среди них – невыплата потребительских кредитов. «Сложные проценты работают против вас, если вы ежемесячно снимаете средства с кредитной карты, оплачиваете автомобили или просто выплачиваете минимальные суммы по студенческим креди-там»2. В этом случае, как отмечает автор, приоритетом должна стать разработка эффективного плана быстрого погашения долга (с помощью методов «Снежного кома» или «Лавины долгов») – в противном случае ваши деньги будут работать на ваших кредиторов3.

Э. Биркен поднимает тему финансового положения так называемых «сэндвичей» – людей, которые ухаживают одновременно за старшим и младшим поколениями семьи, поддерживая их финансово. Блогер утверждает, что «сэндвичи» так же, как и все остальные, могут защитить свое пенсионное будущее. Их накопления должны быть приоритетными по отношению к тратам для финансирования образования детей, поскольку последние могут брать кредиты на обучение в колледже, но «не существует доступных кредитов для оплаты вашей пенсии»4. Этическая сложность – это приоритет пенсионных накоплений перед оплатой длительного ухода за родителями, но это необходимо, чтобы избежать передачи денежных проблем от одного поколения другому. Отказ от пенсионных накоплений в возрасте от 40 до 50 лет означает, что вы упустите возможность долгосрочного роста и преимущества сложных процентов5.

Наконец, в публикации «Как принимать лучшие финансовые решения» Б. О’Нейл дает следующую рекомендацию: «Если у вас есть несколько финансовых целей, следует рассмотреть возможность параллельного финансового планирования. Одновременная постановка целей позволит максимально использовать силу сложных процентов»6.

В блоке «Знания» одним из показателей финансовой грамотности является понимание сути инфляции. В публикациях блогеров англоязычного сегмента также можно встретить информацию и рассуждения относительно категории inflation. Данное понятие рассматривается в нескольких контекстах, например, речь идет о так называемой lifestyle inflation, или «инфляции, связанной с изменением образа жизни» – той, которая характеризуется повышением расходов в связи с ростом персональных доходов. Подобной ситуации необходимо избегать, поскольку она препятствует преумножению богатства – это отмечает автор М. Джаннетт в публикации «Скрытое богатство: 11 способов использовать секреты состоятельных людей». Те, кто знает секреты состоятельной жизни, понимают, что избегание lifestyle inflation – один из ключевых способов преумножить свои активы и обеспечить финансовую безопасность7. В целом, как указывает блогер, грамотное управление активами является серьезным вызовом для многих людей, ведь слишком велик соблазн чрезмерных и непредвиденных расходов, увеличения трат в случае получения дополнительного заработка.

Блогер М. Шрёдер-Гарднер также называет lifestyle inflation одной из многих причин постоянного нахождения в «долговой яме»8.

Среди критериев, характеризующих поведение в сфере управления персональными финансами – накопление сбережений за последний год; балансирование доходов и расходов. Публикации англоязычных блогеров, в которых так или иначе идет речь о способах получения «дополнительных» («лишних»), «свободных» денег, имеют следующие заголовки: «18 челленджей с целью сберечь больше денег!»; «Что представляет собой бюджет 70-20-10?»; «Как составить наиболее экономичный бюджет»; «Как осуществить челлендж длиной в 6 месяцев с целью экономии средств!»; «25 экстремальных способов сэкономить деньги» – «Clever Girl Finance»; «4 причины, по которым вы до сих пор не можете расплатиться с долгами»; «25 лучших вариантов надомной работы, для того чтобы зарабатывать более 1 000 долларов в месяц»; «75 спосо- бов заработать лишние деньги в 2024 году»; «Идеи для дополнительного заработка» – «Making Sense of Cents»; «Составление бюджета, когда вы не в состоянии платить по счетам: руководство по выживанию» – «The Budget Mom»; «16 небольших шагов, которые Вы можете предпринять прямо сейчас, чтобы улучшить свое финансовое положение» – «Wise Bread».

Так, например, блогер К. Бранкато, «Clever Girl Finance» ссылается на такие источники, как Forbes Advisor и Payscale, согласно которым 75 % американцев в настоящий момент озабочены финансовой безопасностью семьи вследствие роста стоимости жизни («the cost of living»), показатели которого превышают значение индекса реальной заработной платы («the real wage in-dex»)1. Сбережению доходов, получению дополнительных средств в этих условиях могут помочь ежемесячные «челленджи» («monthly savings challenge») в целях сохранения финансов. Ключевой целью здесь может быть формирование резервного фонда («emergency fund»), сбережение денег на отдых или на первоначальный взнос для покупки нового дома и т. п. «Наличие дополнительных средств может снять стресс и помочь вам достичь ваших финансовых целей. Участвуя в их реализации, вы сможете выработать новую успешную привычку и быстро пополнить свой сберегательный счет»2.

Блогер называет 18 вариантов подобных челленджей. Все они, как отмечается, развивают мотивацию к сбережению, имеют несложный игровой и креативный характер, реализуются в относительно непродолжительный период времени. Среди них: «Шестимесячный марафон по сбережению средств», «30-дневный марафон минимализма»; «Марафон по планированию питания на 30 дней»; челленджи «Найди дополнительные средства», «Сбереги 20 долларов», «Перерыв на кофе» – «Чашка латте в день – деньги, выброшенные на ветер! Скажи Starbucks “До свидания”»! – «A latte a day makes the cash go away! So say goodbye to for this challenge»3.

Одним из наиболее любопытных марафонов можно назвать «Weather Wednesday saving challenge»: участнику челленджа предлагается сберегать средства каждую среду, в соответствии с наивысшим погодным показателем температуры воздуха на территории проживания . «Каждую среду вы узнаете, каков самый высокий показатель температуры воздуха в вашем штате и экономите эту сумму в долларах. 80 долларов, если на улице 80 градусов (по Фаренгейту), – и вы экономите 80 долларов на этой неделе! Чем жарче на улице, тем больше денег вы добавите к своим еженедельным сбережениям!»4.

Еще одним способом получения дополнительных средств, о котором рассказывается в блоге «Clever Girl Finance», является формирование персонального бюджета по принципу «70-20-10». «Бюджет 70-20-10 – это процент от вашей зарплаты, который вы тратите на каждую из трех основных категорий: расходы, сбережения и пожертвования»5.

Блоги, посвященные управлению персональными финансами, являются практикоориентированными, авторы публикаций предоставляют основанные на опыте рекомендации, аргументируя, что тот или иной путь (способ) зарабатывания, сохранения, сбережения средств является выгодным.

Стоит обратить внимание, например, на публикацию блогера Д. Вонга «The Prime Directive of Personal Finance». Автор задумался над тем, как можно применить известный принцип Парето для управления личными финансами. Д. Вонг отмечает, что перед написанием статьи он попробовал систематизировать классические идеи по данной теме, и, в конце концов, осознал, что все они следуют одной ключевой идее. «Я искал принципы Парето в области личных финансов, но вместо этого нашел главную директиву. <...> Не тратьте деньги, отложенные на завтра сегодня, и сохраняйте деньги текущего дня на завтра. Ваши деньги – это показатель вашего времени. Тратя средства, отложенные на завтра, вы ограничиваете свои возможности. Откладывая деньги, предназначенные для текущего момента, вы расширяете свои возможности. Если вы будете следовать этой инструкции и сможете применять ее на практике, то получите более 80 % всех советов по личным финансам, изложенных всего в одном предложении»6. Публикация Д. Вонга об «основной директиве» вызвала интерес у аудитории и получила целый ряд одобрительных комментариев, например: «Главная директива – это отличный способ взглянуть на то, как можно максимально эффективно распоряжаться деньгами <…>»7.

Критерии финансовой грамотности, представленные в разделе «Установки», отражают характер и степень осознания людьми ответственности за собственное благополучие, благосостояние своей семьи в настоящем и будущем. Это представление о том, что будет с семейными активами завтра, или рефлексия по поводу кредитных обязательств. В англоязычных блогах на тему управления персональными финансами мы можем найти множество публикаций, посвященных данным темам в том или ином контексте, что подтверждается наличием таких лексем, как «credit» – «кредит», «debt» – долг, «loan» – займ, «payment» – платеж, «saving» – cбережение и др. Одно из ключевых тематических направлений – это инструменты формирования пенсионных накоплений, пенсионное планирование (лексемы «retirement», «plan»). Сосредоточенность финансовых блогеров на теме благосостояния семьи, дома отражается в использовании ими таких лексем, как «family», «home».

Так, в частности, в общем текстовом массиве 681 цитата связана с темой кредитных обязательств (кредитный рейтинг, кредитные карты, кредитный долг, отчет по кредиту, компании-кредиторы, предложения по кредитам, заморозка кредитов, кредитные союзы, коэффициент использования кредита, кредитная история и др.).

Публикация блогера С. Шарки (блог «Clever Girl Finance») называется «Почему мой кредитный рейтинг понизился? 11 причин»1. Содержание статьи определенно может побудить читателя к рефлексии по поводу кредитного поведения. Автор выделяет такие факторы понижения кредитного рейтинга, как слишком большое количество запросов о кредитной истории со стороны кредиторов (если за последнее время гражданином были поданы заявки на несколько новых кредитных линий); просроченные платежи; увеличение коэффициента использование кредитной карты; закрытие старых учетных записей, вследствие чего уменьшается средний возраст кредитных счетов (признак длительного ответственного отношения к кредитным обязательствам); банкротство или недавнее лишение права выкупа заложенного имущества; кража личных данных и их нелегальное использование; ошибка в кредитном отчете ваших кредиторов; снижение кредитного лимита из-за неиспользования кредита; погашение кредита; списанная задолженность (если кредит «заброшен»); урегулирование задолженности (выплата долга в меньшем размере в связи с низкой платежеспособностью клиента).

Грамотное управление кредитами требует от заемщика компетентности в данной сфере, например, актуальным является такое понятие, как коэффициент использования средств кредитной карты. Это соотношение задолженности и общего лимита. Согласно финансовым экспертам, нормативным показателем, к которому стоит стремиться, является соотношение на уровне 30 %2. Коэффициент использования кредита отражает грамотность заемщика в сфере управления финансами, показывает, сколько кредитных средств используется в данный момент времени.

Немало публикаций в англоязычных интернет-блогах на тему управления персональными финансами посвящено вопросам семейного благосостояния (293 цитаты в общем текстовом массиве). Так, одна из публикаций в блоге «The Budget Mom» называется «После мошенничества: как защитить финансы семьи и двигаться дальше». Она адресована тем, кто пострадал от действий финансовых аферистов (кража личных данных, мошенничество с кредитными картами, фишинг). Чтобы предупредить подобные случаи, автор предлагает обращать внимание на несанкционированные трансакции, регулярно проверять свои финансовые счета и кредитные отчеты. Еще одна публикация в указанном блоге рассказывает о скрытых преимуществах медицинского страхования, которые позволяют экономить деньги и улучшить финансовое положение семьи. Несмотря на то, что системы страхования имеют национальную специфику, рекомендации блогеров позволяют задуматься над тем, есть ли соответствующие возможности, например, в РФ. Помимо базовых функций, медицинская страховка может включать ряд бесплатных профилактических услуг, которыми пользуются далеко не все (диспансерные осмотры, прививки, скрининги здоровья). Актуальным также можно назвать вопрос планирования семейного медицинского страхования.

Таким образом, контент-анализ 151 публикации из 7 англоязычных блогов об управлении финансами позволил определить общие рамки транслируемых смыслов, тематические направления цифровой социальной коммуникации. Стоит отметить, что вопросы, которые освещают зарубежные блогеры, актуальны и для российских граждан, живущих в условиях глобализованной и сложной рыночной реальности. Многие советы, рекомендации, «лайфхаки» могут принести пользу тем, кто стремится быть компетентным в финансовой сфере. Например, проблема цифрового финансового мошенничества сегодня является крайне острой для граждан разных стран, к сожалению, риск потери средств является высоким для всех, кто пользуется электронными приложениями, кто владеет аккаунтами в виртуальном пространстве. Поэтому инструменты и прак- тики профилактики подобных правонарушений – тема, интересная и необходимая большинству граждан, живущих в современном мире.

В то же время стоит отметить, что остается актуальной проблема значительного разрыва в компетенциях между теми, кто «делает погоду» на финансовых рынках – «финансовыми инсти-туционалами», и рядовыми гражданами, желающими сберегать и инвестировать свои средства. Блогеры, которые дают рекомендации по управлению личными активами, позиционируют себя как «людей из народа» и противопоставляют себя «финансовым воротилам», стремясь поделиться собственным опытом преодоления барьеров на пути к личному благосостоянию. Подобные блоги стоит, по всей видимости, рассматривать как социальное волонтерство, добровольный вклад добившихся профессионального и финансового успеха людей в преодоление избыточного неравенства, которым отличается современный мир. Однако проблема разрыва между социальными группами сохраняет свое значение и может решаться через популяризацию различных образовательных, просветительских программ. Интернет остается важнейшим инструментом, с помощью которого люди могут повышать свою компетентность в финансовой сфере, в том числе осознанно и критически обращаясь к рекомендациям блогеров, освещающих вопросы управления персональными финансами.

Список литературы Социологический анализ публикаций в англоязычных интернет-блогах на тему управления персональными финансами

- Анохин Д.С., Меренков Д.А. Использование сети Интернет в социологических исследованиях // Тенденции развития современной науки. Липецк, 2021. С. 92-94.

- Вараде А.М. Практики управления персональными финансами в Российской Федерации // Весенние дни науки. Екатеринбург, 2023. С. 1126-1128.

- Гришаева Е.И. Социология в блогосфере: методы сбора и репрезентативность полученных данных, исследовательская этика // Вестник Тамбовского университета. Серия: Общественные науки. 2016. № 1 (5). С. 48-54.

- Лустова А.А., Перцева С.С. Актуальность управления личными финансами в современной России // Современная наука: инновации, гипотезы, открытия. Княгинино, 2019. С. 73-80.

- Мерзлякова С.Л., Валиуллин Х.Х. Управление персональными финансами в РФ // Управленческие науки в современной России. 2014. Т. 1, № 1. С. 367-371.

- Упоров И.В., Попов М.Ю., Бандурин А.П. Мнения блогеров в социальных сетях как источник общественно значимой информации // Гуманитарные, социально-экономические и общественные науки. 2021. № 10. С. 86-91. https://doi.org/10.23672/b9627-5625-7312-m.