Состояние машиностроения на современном этапе развития

Автор: Колмыков Владимир Афанасьевич, Улицкая Татьяна Романовна

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 4 (11), 2006 года.

Бесплатный доступ

Рассматривается актуальная в настоящее время проблема состояния машиностроительного комплекса, выявляются перспективы его развития.

Короткий адрес: https://sciup.org/148175292

IDR: 148175292 | УДК: 338.45:621

Condition of mechanical engineering on the modern stage of development

It is considered an actual at present time problem of the machine-building complex condition it is revealed the prospects of its development.

Текст научной статьи Состояние машиностроения на современном этапе развития

Машиностроительный комплекс - важный сектор промышленности, обеспечивающий ее качественные изменения и выполняющий роль технологического ядра [3]. Машиностроение определяет перспективы индустрии в мире. В развитых странах на долю этой отрасли приходится более 1/3 общего объема промышленной продукции: в Японии - 50 %, в Германии - 48 %, в Швеции -42 %, в США - 40 %, во Франции - 38%, в Великобритании-36 % [6].

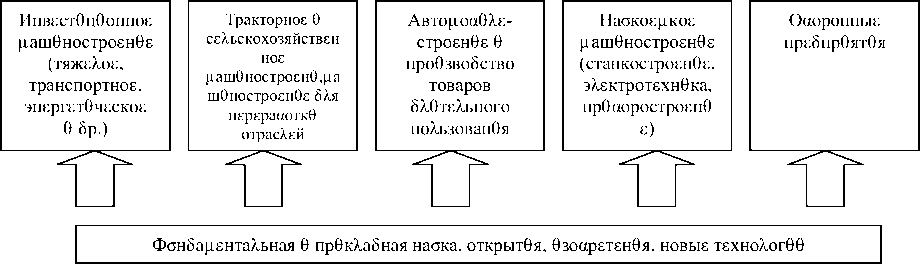

Машиностроение представляет собой комплекс отраслей промышленности, изготавливающих средства производства, транспорта, а также предметы потребления и оборонную продукцию [3]. Машиностроение включает в себя более двадцати подотраслей, среди которых наибольшим динамизмом на современном этапе отличаются наукоемкие подотрасли, такие как производство ЭВМ, телекоммуникационного оборудования, ракетно-космической техники, промышленных роботов и средств автоматизации [6].

Переход к рыночной экономике наиболее тяжело и болезненно сказался на машиностроительном комплексе. Объемы промышленного производства сократились в несколько раз, а доля машиностроения в промышленном выпуске продукции уменьшилась на 20 %. Доля российской экспортируемой машиностроительной продукции составляет всего лишь 8,5 % экспорта страны, а в объемах машиностроения и металлообработки - 30-33 %.

Ситуация в машиностроении усугубилась еще и тем, что наблюдалась неопределенность в государственной инновационной и технической политике, а переток финансовых средств в сырьевой сектор экономики не стал, как это первоначально декларировалось, мультипликатором и катализатором развития смежных отраслей.

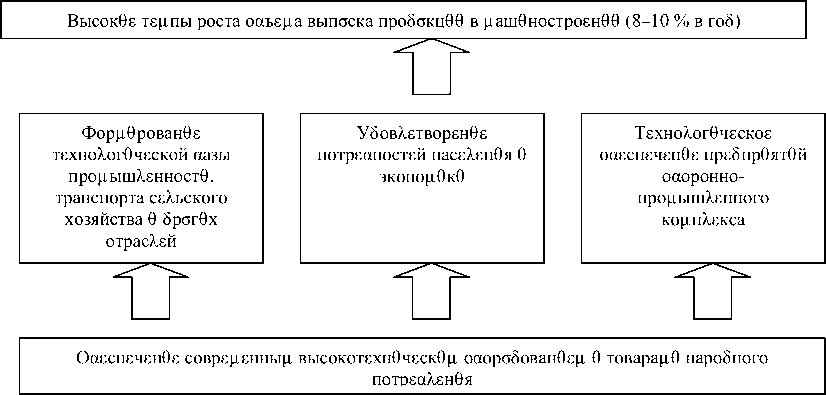

Большая часть продукции машиностроения (около 91 %) производится на 7 500 крупных и средних предприятий, остальная часть - на малых предприятиях (5,6 %) и промышленных подразделениях (3,4 %) при непромышленных организациях (опытные производства). Уровень развития машиностроения определяет степень развития производительных сил страны и, что особенно важно в настоящее время, уровень ресурсных затрат при производстве внутреннего валового продукта (ВВП). Влияние машиностроения на обеспечение экономического роста страны представлено на рисунке [3].

После 1998 г. машиностроение в России стало развиваться в положительной динамике. Темпы роста объема производства в машиностроении и металлообработке в 1999 г составили 117,4 %, в 2000 г. -119,9 %, в 2001 г. -107,1 %, в 2002 г -101,9 %, в 2003 г -109,2 %.

Доля машиностроения в общем объеме промышленного производства РФ в 2003 г достигла 19,9% (16% - в 1995 г и 19,5 %-в 2002 г.) [1]. Следует отметить, что доля машиностроительной продукции в экономически развитых странах (США, Германия, Япония, Канада и др.) со- ставляет от 35до 55% от общепромышленного выпуска, что дает им возможность обновлять технологическое оборудование в большинстве отраслей каждые 7-10 лет.

К сожалению, этот показатель в России даже в относительных величинах в 1,5-2 раза ниже, что является основной причиной отставания отечественной промышленности по техническому уровню от развитых стран.

В материалах «Основных направлений развития машиностроения в Российской Федерации», утвержденных на заседании правительства РФ в феврале 2004 г., отмечена неоднородность машиностроительного комплекса.

Его структура такова, что в общем объеме выпуска машинотехнической продукции оборонно-промышленный комплекс составляет 31,3 %, автомобильная - 27,9 %, электротехническая промышленность и приборостроение - 12,3 %, тяжелое, энергетическое и транспортное машиностроение - 10,2 %. Эти подотрасли и их отдельные производства развиваются опережающими темпами. Но в станкостроении, строительно-дорожном и коммунальном, тракторном и сельскохозяйственном машиностроении объемы производства имеют тенденцию к снижению [1].

Несмотря на интенсивный рост выпуска продукции в последнее время устаревшая, не отвечающая возрастающим требованиям экономического развития материально-техническая база машиностроения и низкая инвестиционная активность являются факторами, сдерживающими экономический рост.

Для достижения Россией уровня современных развитых государств, национальные экономики которых относят к пятому технологическому укладу, необходимо опережающее инновационное развитие машиностроения с темпами роста не ниже 10 % в год [3]. Для достижения заданных темпов развития необходимо решить ряд проблем, стоящих сегодня перед машиностроением.

Проблема неудовлетворительного состояния активной части основных фондов, т. е. парка технологического оборудования, большая часть которого физически и морально устарела, выходит на передний план и становится ключевой.

По данным Госкомстата РФ 65 % оборудования находится в эксплуатации более 15-20 лет, а оборудование, которое можно назвать современным, т. е. срок эксплуатации которого меньше 5 лет, составляет менее 5 % [3]. После 1998 г несколько улучшилась динамика коэффициента обновления основных фондов: в машиностроении он увеличился почти в 1,8 раза, однако коэффициент выбытия очень низок и вплоть до последнего времени составлял не многим более 1% [1]. Учитывая, что машиностроение призвано обеспечить новым производственным оборудованием, все отрасли промышленности, устаревание его производственных фондов и их технологическая отсталость автоматически провоцируют отсталость производственных мощностей промышленности в целом [3].

Здесь следует сказать о другой проблеме, стоящей перед большинством предприятий - недостатке оборот-

Маш0ноетроен0е 0 ЦЕтаХХооарааотка

Место машиностроения в обеспечении экономического роста России

ных средств и инвестиций. Величина инвестиций в основной капитал в машиностроении и металлообработке составила в 2003 г. 59,2 млрд руб. и, несмотря на наблюдающийся рост к уровню прошлого года (107,8% к уровню 2002 г.), составляет лишь 7,8 % от обьема инвестиций, направляемых на развитие других отраслей промышленности. Собственные источники предприятий составляют около 80,0 % от общего обьема инвестиций, в то время как в развитых западных странах соотношение прямо противоположное - 80,0 % средств, идущих на инвестиции -это заемные или привлеченные средства.

Рентабельность производства, где с 1997 г наблюдается тенденция роста, достигшая 13,6 %, вновь снизилась и составила в 2003 г. 8,7 %. При этом снизился и сальдированный финансовый результат, величина которого в 2003 г. составила 52,8 млрд руб. Основные показатели работы предприятий машиностроения представлены в таблице.

В машиностроении и металлообработке занято почти 35% от среднегодовой численности промышленнопроизводственного персонала промышленности в целом. Однако производительность труда, т. е. выработка продукции на одного работающего в машиностроении - одна из самых низких в промышленности, она составляет 343 тыс. руб. в год. В среднем по промышленности этот показатель составляет более 700 тыс. руб. в год. Уровень заработной платы в машиностроении также не высок и составил в 2003 г. 5 232 руб. в месяц, как результат обострения кадровых проблем в отрасли.

С 2001 г происходит замедление темпов роста машиностроения. И хотя в 2003 г. темп роста составил 109,2 %, в отдельных подотраслях машиностроения выпуск продукции не достиг уровня 2002 г.

На замедление темпов роста машиностроения оказали влияние следующие факторы:

-

- вынужденное подорожание продукции машиностроения вследствие опережающего роста цен на продукцию и услуги «естественных монополий»;

-

- недостаточная структурированность ряда подотраслей машиностроительного комплекса, что негативно отражается на выработке и проведении единой технической политики;

-

- негативная динамика показателей импортозамеще-ния и возможностей роста импорта;

-

- низкая конкурентоспособность продукции по условиям поставки (срокам, комплексности, условиям расчетов, сервису и др.);

-

- неразвитость внутренних рынков для многих видов машиностроительной продукции;

-

- недозагрузка производственных мощностей предприятий машиностроительного комплекса (уровень использования среднегодовой производственной мощности предприятий машиностроения составляет в среднем 15-20%);

-

- преобладание в машиностроении на современном этапе технологий четвертого уклада, ограниченная востребованность технико-технологических достижений последующих укладов (пятый и шестой технологический уклад);

-

- наличие значительного количества устаревших производств, не способных производить в требуемых обье-мах продукцию, соответствующую современным требованиям рынка;

-

- слабо развитая инфраструктура рынка инноваций, отсутствие в стране института внедрения в производство научно-технических достижений.

Необходимость развития машиностроения с опережающими темпами по отношению к другим отраслям и промышленности в целом вполне обьяснима, так как именно здесь Выполняются средства производства, закладываются темпы роста производительности труда, факторы энергосбережения, снижения материалоемкости и нового качества конечного продукта [3]. Если сосредоточить усилия для того, чтобы обеспечить рост производства машиностроения, тогда можно добиться увеличения производства во всех секторах народного хозяйства. При оживлении и подьеме индустриально-технологического сектора страны отраслевые коэффициенты использования мощностей промышленности могут составить 85-95% [2].

Основными задачами машиностроительного комплекса на современном этапе являются:

-

- полное обеспечение народного хозяйства прогрессивным оборудованием;

-

- значительное повышение технического уровня, качества и конкурентоспособности продукции на внешнем рынке и достижение в этой области передовых научнотехнических позиций в мире;

Основные показатели работы машиностроения и металлообработки

|

Показатек0 |

1995 |

2000 |

2001 |

2002 |

2003 |

|

Ч0ско бействающ0х орган0зац0й (на конец гоба), тыс. |

47 739 |

54 652 |

51 751 |

47 971 |

46 818 |

|

Оаъер прорышкенной пробакц00, ркрб раа. (бо 1998 г. -тркн раа.) |

177 438 |

780 260 |

1 014 920 |

1 190 786 |

1 482 577 |

|

Инбекс промышленного про0звобства, в % к пребыбащера гоба |

90,9 |

119,9 |

107,1 |

101,9 |

109,2 |

|

Сребнегобовая ч0скенность прорышкенно про0звобственного персонака (ППП), тыс. чек., в тор ч0ске рааоч0е |

6 190 4 747 |

4 745 3 524 |

4 685 3 439 |

4 510 3 265 |

4317 3 116 |

|

Сакьб0рованный ф0нансовый резакьтат (пр0аыкь-ааыток), ркн раа. (бо 1998 г. - ркрб раа.) |

26 322 |

61 670 |

77 523 |

57 121 |

52 815 |

|

Уровень рентааекьност0 пробанных товаров, пробакц00 (рааот, аскаг)2, % |

20,9 |

14,1 |

13,6 |

11,3 |

8,7 |

|

Сн0жен0е (-), повышен0е затрат на об0н раакь пробакц00, в % к пребыбащера гоба |

2,6 |

1,7 |

-2,7 |

1,6 |

2,5 |

-

- быстрый переход на производство новых поколений машин и механизмов, способных обеспечить многократный рост производительности труда и внедрение прогрессивных технологий, в первую очередь энерго- и ресурсосберегающих;

-

- подъем уровня механизации и автоматизации всех стадий производственной разработки образцов до массового выпуска готовых изделий.

Особого внимания заслуживают планы реформ оборонной промышленности, предусматривающие концентрацию производства военной продукции на ограниченном числе предприятий, концентрацию оборонного заказа, и конверсию военного производства на оставшихся предприятиях и в сопряженных с ними отраслях, перепрофилирование их на выпуск высокотехнологичной и конкурентоспособной гражданской продукции.

Представляется важным и необходимым сохранение за Россией возможности оставаться в ближайшие годы и в отдаленной перспективе мощной космической державой, способной исследовать и осваивать околоземное и межпланетное пространство и обеспечить значительные экономические международные заказы (до 20-25 % общемировых) [5].

Один из основных путей решения многих проблем машиностроения - это развитие внутреннего рынка машиностроительной продукции. Отсутствие или недостаточность заказов со стороны внутреннего рынка порождает дефицит инвестиционных и оборотных средств, невозможность обновления технологического оборудования, проблемы с оплатой научно-исследовательских опытно-конструкторских работ (НИОКР) и запуском в серию новых образцов продукции [6].

Чтобы соответствовать требованиям, которые экономика страны предъявляет к машиностроению последнее должно занять активную позицию в вопросах перевооружения и модернизации своих предприятий.

Основными направлениями технологической модернизации предприятий машиностроительного комплекса на ближайшее время следует считать:

-

- развитие новых технологий, в первую очередь, энерго- и ресурсосберегающих, способствующих повышению конкурентоспособности машин и оборудования;

-

- приведение структуры производства в соответствие с требованиями рынков;

-

- формирование крупных структурообразующих объединений, холдингов и корпораций, имеющих повышенную финансовую устойчивость и способных к саморазвитию;

-

- увеличение темпов обновления и ввода новых основных фондов на устойчиво работающих предприятиях;

-

- создание федеральных научных центров высоких технологий, объединяющих вокруг себя научные, производственные и финансовые организации для образования самоподдерживающихся и саморазвивающихся корпоративных систем.

Не менее важно наладить постоянно действующий механизм обновления продукции, повышения ее потребительских свойств, вовлечение в производство разработок НИОКР Именно с этой целью было создано Министерство промышленности, науки и технологий, призванное на основе научных достижений и новых технологий вырабатывать промышленную политику и реализовывать ее в рамках предоставленных полномочий.