Совершенствование процесса формирования и распределения налога на доходы физических лиц в бюджетной системе России (на примере городских бюджетов)

")

Автор: Печенская Мария Александровна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Региональная и муниципальная экономика

Статья в выпуске: 4 т.13, 2018 года.

Бесплатный доступ

С 2012 г. состояние городских бюджетов стало характеризоваться негативными тенденциями: сокращение объемов бюджетных доходов, их острый дефицит для покрытия текущих расходов, рост долговой нагрузки. Данные тенденции обусловлены в первую очередь реформированием перераспределения налога на доходы физических лиц между бюджетами разных уровней не в пользу городов. Это актуализирует необходимость повышения доходного потенциала городских бюджетов. Большинство представителей научного сообщества, в том числе Вологодского научного центра Российской академии наук, считают необходимым выравнивать дисбаланс городской бюджетной системы и корректировать действующую систему налогообложения. Целью статьи стало определение значимости налога на доходы физических лиц в формировании бюджетов городских округов и выявление направлений совершенствования политики его распределения в бюджетной системе России. Проведен детальный анализ структуры и состояния динамики налоговых доходов бюджетов городских округов Северо- Западного федерального округа, позволивший установить прямую зависимость состояния городских бюджетов от норматива отчислений налога на доходы физических лиц. Доказано, что ключевой причиной ухудшения состояния городских бюджетных систем стало реформирование механизма межбюджетного перераспределения налога. На основе исследования отечественных и зарубежных научных трудов систематизированы и предложены направления реформирования распределения налога на доходы физических лиц между бюджетами разного уровня. Результаты исследования могут стать основой для принятия органами управления решений по реформированию межбюджетной политики России с целью оптимизации налогового потенциала бюджетов городских округов. Полученные результаты позволят в перспективе разработать и обосновать конкретные сценарии вертикальной и горизонтальной корректировки структуры местных доходов, а также просчитать возможные последствия зачисления налога на доходы физических лиц не по месту работы, а по месту жительства налогоплательщика.

Городской округ, городской бюджет, муниципальные образования, органы местного самоуправления, налог на доходы физических лиц, бюджетная система, бюджетная политика

Короткий адрес: https://sciup.org/147245709

IDR: 147245709 | УДК: 336.144 | DOI: 10.17072/1994-9960-2018-4-589-601

Improvement of personal income tax formation and distribution process in the budget system of Russia (in the case study of municipal budgets)

Since 2012 municipal budget state has been characterized by negative trends: a reduction in budget revenues, their acute shortage to cover current expenditures, and an increase in debt burden. These trends are first of all caused by personal income tax re-distribution reform between budgets of different levels against cities. This fact stresses the importance to increase the municipal budget profit. Most scholars including those working in the Vologda Scientific Center of the Russian Academy of Sciences believe the urgent correction of the current tax system to be significantly important. In this regard, the purpose of the article is to determine the role of personal income tax in the formation of budgets of urban districts and to identify directions for improving the policy of the budget distribution in the budget system of Russia. The structure and conditions of the dynamics of taxable profit of municipal budgets of the North-West Federal District have been analyzed in details. The analysis has revealed a direct correlation between municipal budget state and the standard of personal income tax allocation. We have proved that the key reason for the deterioration of the budget system conditions is the reform of the mechanism of inter-budgetary tax redistribution. The ways to reform personal income budget distribution between budgets of different scales have been systematized and suggested on Russian and foreign researches basis. Governing bodies can make reasonable decisions on the Russian budget policy reformation on the research results basis to optimize tax capacity of urban district budgets. The obtained results will allow us to develop and substantiate specific scenarios for vertical and horizontal adjustment of the structure of local income, as well as to reveal the possible consequences of charging personal income tax not by the place of employment, but rather by the place of residence of a taxpayer.

Текст научной статьи Совершенствование процесса формирования и распределения налога на доходы физических лиц в бюджетной системе России (на примере городских бюджетов)

Городские округа являются экономически самостоятельными административно-тер- риториальными единицами Российской Федерации. Среди всех типов муниципальных образований они обладают наиболее развитой инфраструктурой и материальной базой и считаются точками роста регионов. Их функционирование направлено на выполнение социальноэкономических функций государства. Поэтому эффективность экономического раз- вития городских округов становится своеобразным индикатором преобразований экономики субъектов Российской Федерации и государства в целом.

Многочисленные реформы межбюджетных отношений и основ местного самоуправления существенно расширили функции городских администраций в сфере обеспечения жизнедеятельности насе- ления, что потребовало дополнительных ресурсов. Однако предлагаемый в рамках реформы финансовый механизм до сих пор не в состоянии обеспечить такой уровень бюджетных доходов, с помощью которого будет возможно не только финансирование текущих расходов, но и формирование бюджетов развития.

По данным отчетности Федерального казначейства России на 1 января 2018 г. источники доходов, закрепленные за органами местного самоуправления, обеспечивали около 5% местных бюджетов, что не гарантирует выполнения вменяемых государством социально-экономических функций. Крупные и средние города концентрируют на своей территории основную часть бюджетных доходов, однако преобладающая часть сборов, составляющая по оценкам Вологодского научного центра Российской академии наук 70–80%, зачисляется в вышестоящие бюджеты. В итоге в

53 из 70 административных центров Российской Федерации подушевая бюджетная обеспеченность доходами была ниже среднего значения.

Таким образом, вышесказанное актуализирует необходимость повышения доходного потенциала городских бюджетов. Поскольку бюджетообразующей статьей для городов является налог на доходы физических лиц (далее – НДФЛ), рассмотрим основные направления его реформирования.

Значимость НДФЛ для формирования бюджетов городских округов (на примере Северо-Западного федерального округа РФ)

В системе муниципальных образований особое место по своему значению в социально-экономическом развитии занимают столицы регионов. В Северо-Западном фе- деральном округе РФ на начало 2018 г. в восьми административных центрах проживает 36% населения, занято 30% работающих в экономике, сосредоточено 30% промышленного производства, 23% капитальных инвестиций, 33% розничного товарооборота, 27% прибыли организаций.

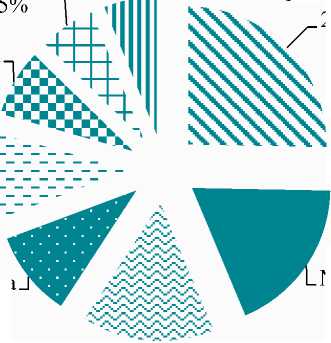

В силу неравномерности развития производственного потенциала административных центров Северо-Запада существует дифференциация распределения налогового потенциала по территориям (рис. 1). Так, более 25% налоговых доходов Северо-Западного федерального округа РФ в 2016 г. формировалось на территории г. Калининграда, 18% – г. Мурманска, 15% – г. Архангельска, тогда как г. Новгород и Псков сформировали менее 7% налогов округа.

Великий Псков

Новгород 6,2%

6,

Вологда 10,1%

Сыктывкар

10,1%

Петрозаводск

7,9%

Мурманск

18,4%

Архангельск

15,5%

Калининград

25,3%

Рис. 1. Доля городского округа в формировании налогов Северо-Западного федерального округа РФ в 2016 г.*

-

* Рассчитано по источникам: Отчетность Федерального казначейства России. URL: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ (дата обращения: 13.06.2018); Официальные сайты администраций городских округов Северо-Западного федерального округа РФ; Поварова А.И., Печенская М.А. Методы обеспечения безопасности бюджетной системы городских округов: отчет о НИР. Вологда: ФГБУН ВОлНЦ РАН, 2018. 100 с.

Заметим, что максимальное и минимальное значения подушевых налоговых доходов административных центров разли- чались почти в 2 раза: в г. Калининграде – 72 тыс. руб. на человека, в Нижнем Новгороде – 38 тыс. руб. на человека (табл. 1).

Таблица 1

Налоговые доходы городских округов Северо-Западного федерального округа РФ*

|

Городской округ |

Всего налоговых доходов, млрд руб., 2011–2016 гг. |

Подушевые налоговые доходы, тыс. руб., 2016 г. |

|

г. Калининград |

33,8 |

72,3 |

|

г. Мурманск |

24,6 |

82,4 |

|

г. Архангельск |

20,7 |

57,7 |

|

г. Вологда |

13,5 |

42,0 |

|

г. Сыктывкар |

13,4 |

51,6 |

|

г. Петрозаводск |

10,6 |

38,0 |

|

г. Великий Новгород |

8,6 |

38,8 |

|

г. Псков |

8,2 |

39,2 |

|

По городским округам Северо-Западного федерального округа РФ, всего |

133,4 |

55,2 |

* Рассчитано по источникам: Отчетность Федерального казначейства России. URL:

(дата обращения: 13.06.2018); Поварова А.И., Печенская М.А. Методы обеспечения безопасности бюджетной системы городских округов: отчет о НИР. Вологда: ФГБУН ВОлНЦ РАН, 2018.

При анализе доходной части бюджетных систем городских округов можно заметить, что межбюджетные трансферты ежегодно с 2012 г. превалировали в струк- туре совокупных доходов городских округов. По итогам 2016 г. соотношение налоговых и безвозмездных поступлений составило 40 к 50 (табл. 2).

Таблица 2

Характеристика доходной части бюджетных систем городских округов*

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Совокупные доходы городских округов РФ, млрд руб. |

1453,3 |

1510,6 |

1619,5 |

1689,9 |

1684,2 |

1743,8 |

|

Совокупные доходы городских округов СевероЗападного федерального округа РФ, млрд руб., в том числе: |

52,6 |

51,7 |

55,3 |

59,6 |

57,3 |

58,4 |

|

налоговые доходы, % |

42 |

43 |

44 |

37 |

41 |

41 |

|

неналоговые доходы, % |

11 |

10 |

9 |

10 |

10 |

6 |

|

межбюджетные трансферты, % |

41 |

44 |

45 |

52 |

49 |

50 |

* Рассчитано по источнику: Отчетность Федерального казначейства России. URL:

(дата обращения: 13.06.2018).

Нельзя не обратить внимание на негативную динамику изменения доли налоговых доходов и повышение зависимости бюджетов городских округов от финансовой помощи из бюджетов вышестоящих уровней. За период 2011–2016 гг. налоговые платежи сократились не только в реальном, но и номинальном выражении. Такой спад был характерен для Петрозаводска, Великого Новгорода, Архангельска и Вологды. Наибольшее падение налоговых доходов (с учетом инфляции) наблюдалось в г. Вологде – 48% (табл. 3).

Таблица 3

Динамика изменения номинального и реального темпов роста налоговых поступлений бюджетов городских округов Северо-Западного федерального округа РФ в период 2011–2016 гг.*

|

Городской округ |

Темп роста, 2016 г. к 2011 г., % |

|

|

Номинальный |

Реальный |

|

|

г. Мурманск |

162 |

114 |

|

г. Калининград |

145 |

99 |

|

г. Архангельск |

76 |

53 |

|

г. Вологда |

68 |

48 |

|

г. Сыктывкар |

100 |

70 |

|

г. Петрозаводск |

88 |

62 |

|

г. Великий Новгород |

82 |

58 |

Окончание табл. 3

|

Городской округ |

Темп роста, 2016 г. к 2011 г., % |

|

|

Номинальный |

Реальный |

|

|

г. Псков |

105 |

72 |

|

По городским округам Северо-Западного федерального округа РФ в целом |

108 |

75 |

|

По городским округам РФ в целом |

105 |

73 |

* Рассчитано по источникам: Отчетность Федерального казначейства России. URL: (дата обращения: 13.06.2018); Официальные сайты администраций городских округов Северо-Западного федерального округа РФ; Поварова А.И., Печенская М.А. Методы обеспечения безопасности бюджетной системы городских округов: отчет о НИР. Вологда: ФГБУН ВОлНЦ РАН, 2018.

Возникает закономерный вопрос: «Что вызвало столь резкое проявление негативных тенденций?»

На наш взгляд, начать поиск ответа необходимо с анализа структуры налоговых доходов местных бюджетных систем. С момента принятия в октябре 2003 г. Федерального закона №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» налоговая система муниципального уровня претерпела значительные структурные изменения [1]. Так, из процесса формирования местных бюджетов был исключен налог на прибыль, изменен норматив отчислений по платежам за пользование недрами и природными ресурсами (табл. 4). Кроме того, на этом фоне были сокращены нормативы отчислений по НДФЛ в несколько раз – с 70% в 2004 г. до 15% в 2016 г. [2].

Таблица 4

Структура налоговых доходов местных бюджетных систем Российской Федерации, Северо-Западного федерального округа РФ и Вологодской области, %*

|

Наименование налога |

2004 г. |

2016 г. |

||||

|

Российская Федерация |

СЗФО РФ |

Вологодская область |

Российская Федерация |

СЗФО РФ |

Вологодская область |

|

|

Налог на доходы физических лиц |

39,89 |

39,39 |

43,46 |

59,90 |

57,45 |

60,96 |

|

Земельный налог |

4,70 |

3,83 |

4,20 |

16,01 |

11,40 |

14,14 |

|

Единый налог на вмененный доход |

2,77 |

3,10 |

1,28 |

8,01 |

8,78 |

8,99 |

|

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения |

2,31 |

4,58 |

1,27 |

3,04 |

6,11 |

0,00 |

|

Акцизы |

2,17 |

5,12 |

4,65 |

2,19 |

2,00 |

2,20 |

|

Налог на имущество физических лиц |

0,56 |

0,82 |

0,61 |

2,00 |

1,3 |

4,66 |

|

Налог на прибыль |

32,83 |

25,24 |

30,96 |

0,90 |

0,00 |

0,00 |

|

Единый сельскохозяйственный налог |

0,03 |

0,01 |

0,00 |

0,64 |

1,56 |

0,17 |

|

Налог на имущество организаций |

7,17 |

8,72 |

8,43 |

0,31 |

1,33 |

0,00 |

* Рассчитано по источнику: Отчетность Федерального казначейства России. URL:

(дата обращения: 13.06.2018).

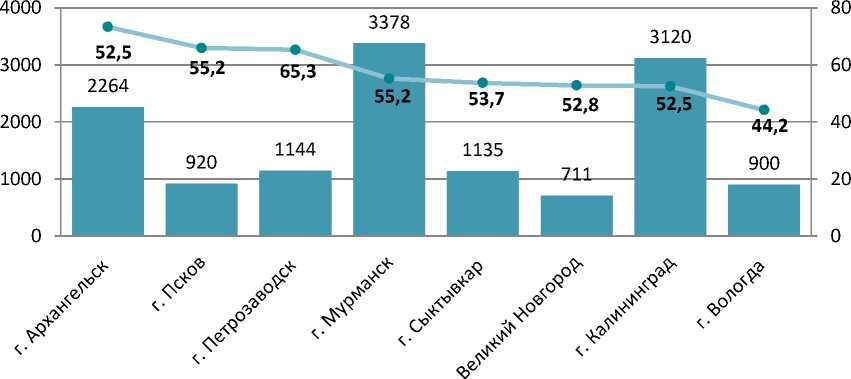

Основной статьей налоговых доходов местных бюджетов, как показывают данные по типичному региону РФ Вологодской области, на протяжении всего периода исследования оставался НДФЛ (39– 60%). Налоговые доходы городских округов Северо-Западного федерального округа РФ формируются за счет платежей по налогу на доходы физических лиц, доля которого в 2016 г. составила 57%, что ниже, чем по России в целом (59,9%). Заметим, что в ряде городов Северо-Западного федерального округа РФ данный показатель превысил среднероссийское значение: г. Петрозаводск (65,3%), Псков (65,9%) и Архангельск (73,3%) (рис. 2).

^ш Млн руб. • Доля в налоговых доходах, %

Рис. 2. Налог на доходы физических лиц в бюджете городских округов Северо-Западного федерального округа РФ, 2016 г. *

* Рассчитано по источникам: Отчетность Федерального казначейства России. URL: (дата обращения: 13.06.2018); Официальные сайты администраций городских округов Северо-Западного федерального округа РФ; Поварова А.И., Печенская М.А. Методы обеспечения безопасности бюджетной системы городских округов: отчет о НИР. Вологда: ФГБУН ВОлНЦ РАН, 2018.

Следовательно, причины падения налоговых доходов целесообразно искать в вопросах сбора налога на доходы физических лиц.

Известно, что в силу своей природы налоговые доходы сильно подвержены влиянию макроэкономической конъюнктуры [3–6]. Поэтому целесообразно проследить динамику заработной платы ра- ботников городских округов. Представленный в табл. 4 анализ динамики средней заработной платы работающих горожан позволяет выделить два различных периода. Если 2011‒2013 гг. можно охарактеризовать как этапы динамичного роста заработной платы, то в 2014–2016 гг. значения данного показателя приобрели отрицательный тренд (табл. 5).

Таблица 5

Динамика среднемесячной заработной платы работников городских организаций Северо-Западного федерального округа РФ в ценах 2016 года*

|

Городской округ |

Сумма, тыс. руб. |

2016 г. к 2011 г., % |

|||||

|

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

||

|

г. Мурманск |

52,4 |

57,1 |

60,6 |

62,0 |

61,0 |

58,2 |

110,9 |

|

г. Великий Новгород |

31,9 |

36,3 |

38,4 |

38,5 |

36,4 |

34,7 |

108,6 |

|

г. Архангельск |

40,1 |

43,8 |

47,4 |

48,3 |

45,6 |

43,2 |

107,7 |

|

г. Петрозаводск |

36,5 |

40,5 |

43,0 |

43,2 |

40,7 |

38,7 |

106,0 |

|

г. Сыктывкар |

40,7 |

43,6 |

47,0 |

48,0 |

45,0 |

42,1 |

103,6 |

|

г. Калининград |

35,2 |

38,2 |

40,1 |

41,6 |

38,1 |

36,0 |

102,2 |

|

г. Вологда |

33,4 |

36,1 |

38,2 |

38,2 |

35,4 |

33,9 |

101,4 |

|

г. Псков |

29,3 |

33,0 |

34,0 |

34,4 |

31,3 |

28,9 |

98,4 |

|

В среднем по городским округам СевероЗападного федерального округа РФ |

32,6 |

35,4 |

37,9 |

38,6 |

36,4 |

34,1 |

104,7 |

|

В среднем по городским округам РФ |

37,5 |

41,1 |

43,6 |

44,3 |

41,7 |

39,5 |

105,3 |

* Рассчитано по источникам: Отчетность Федерального казначейства России. URL: (дата обращения: 13.06.2018); Официальные сайты администраций городских округов Северо-Западного федерального округа РФ; Поварова А.И., Печенская М.А. Методы обеспечения безопасности бюджетной системы городских округов: отчет о НИР. Вологда: ФГБУН ВОлНЦ РАН, 2018.

Поскольку НДФЛ является федеральным налогом и зачисляется в городские бюджеты только по определенным нормативам, важно исследовать изменения в межбюджетной политике РФ в отношении этого налога с 2011 г. Изучение нормативноправовых документов1, регламентирующих этот вопрос, показало, что нормативы отчислений по НДФЛ в бюджеты городов были снижены как раз в период 2012–2013 гг. с 30 до 20%, затем в 2014 г. – с 20 до 15%. Данные обстоятельства послужили решающим фактором уменьшения доли поступлений НДФЛ в бюджеты городских округов. В то же время не все регионы СевероЗападного федерального округа РФ установили минимальный 15%-ный норматив отчислений НДФЛ в бюджеты городов. Как следствие, в исследуемый период наблюдалось увеличение территориального разрыва в динамике налоговых поступлений.

Таким образом, роль НДФЛ в бюджетах городских округов Северо-Западного федерального округа РФ за период 2011– 2016 гг. составляла порядка 57% при среднероссийском значении 59,9%. Это свидетельствует о высокой зависимости наполняемости городских бюджетов от сформированного в городе фонда оплаты труда и межбюджетной политики в отношении нормативов распределения НДФЛ между уровнями бюджетной системы РФ. Следовательно, крайне актуальным становится научное обоснование необходимых изменений бюджетной политики государственных органов власти и местного самоуправления в отношении порядка распределения НДФЛ между уровнями бюджетной системы.

Направления совершенствования распределения НДФЛ в бюджетной системе России

Отметим, что пропорции разделения федерального налога на доходы физических лиц между бюджетами муниципальных образо- ваний и бюджетами субъекта федерации подвергаются частой корректировке в течение бюджетного цикла. Так, в 2018 г. НДФЛ был распределен по уровням бюджетной системы РФ следующим образом:

-

- в субъектах РФ норматив отчислений 85%;

-

- городских округах – 15%;

-

- муниципальных районах – 5–15%;

-

- городских поселениях – 10%;

-

- сельских поселениях – 2%2.

Кроме того, российским законодательством для субъектов РФ предусмотрена возможность делать дополнительные отчисления НДФЛ местным бюджетам. Именно в действующей межбюджетной политике заложены причины снижения фискальной функции налога на доходы физических лиц в бюджетах городских округов как СевероЗападного федерального округа РФ, так и России в целом [7–9].

Проблемы распределения НДФЛ по уровням бюджетной системы не являются уникальной особенностью РФ [10–12]. В зарубежной практике сформировались 4 ключевые схемы распределения налоговых доходов между бюджетами, исследование которых позволит выявить направления, по которым следует совершенствовать распределение налога на доходы физических лиц в России.

Первая схема – децентрализованная. Присуща налоговым системам таких стран, как Канада, США, Швейцария. Предполагает независимое назначение ставок органами региональной власти и местного самоуправления. Например, в США население уплачивает 3 подоходных налога (федеральный, штатный и местный) [13]. Однако в последнее время наблюдается тенденция, когда штаты устанавливают ставки своего подоходного налога наравне с федеральной ставкой [14]. При такой схеме крайне важен способ учета налогоплательщиков, поскольку высока степень их мобильности. Безусловно, высокая миграция вызвана поиском наилучших условий налогообложения.

Вторая схема – централизованная. Характерна, например, для Франции, где сбор всех налогов проводит единая налоговая служба [15; 16]. Налог изначально поступает в центр, а затем перераспределяется по территориям [17].

Третья схема – отчисления от единой ставки. Предполагает, что устанавливается общая ставка налога, которая впоследствии разделяется по единым нормативам. Например, в Японии нормативы выглядят следующим образом: 50% – центральный бюджет, в 4% – бюджет префектуры, 12% – местный бюджет [18]. Это означает, что в центральный бюджет попадает большая часть доходов, что связано с необходимостью выравнивания социально-экономического развития территорий.

Четвертая схема – горизонтальное выравнивание. Характерна для налоговой системы ФРГ. Суть этой схемы состоит в централизованном сборе доходов и формализации дальнейшего перераспределения между бюджетами земель [19; 20].

Анализируя данные схемы, можно отметить, что первая схема в большей степени порождает высокую дифференциацию налогового бремени и сложности в учете миграционных потоков. При второй и третьей возникают предпосылки к снижению стимулов нижестоящих органов управления в обеспечении социальноэкономического развития территорий за счет повышения собственного доходного потенциала. Достоинство четвертой схемы заключается в сохранении мотивации к максимальной мобилизации собственных доходов.

Говоря о стимулах, нельзя не отметить, что при существующем механизме распределения НДФЛ в России их смысл сильно теряется [21]. Например, в Вологде в 2016 г. из 5,6 млрд руб., собранных с работников предприятий и организаций города, в городской бюджет попали только 900 млн руб. Всего за период с 2011 г. фактические потери городской казны составили около 4 млрд руб., что эквивалентно 34% всех налоговых поступлений. По мнению А.И. Поваровой [22], в распоряжении городского округа следует оставлять практически половину всех налогов, собираемых на его территории, так как города – это точки роста регионов, которые должны быть стабильно обеспечены. При таком подходе, если бы в бюджет Вологды зачислялся НДФЛ, например, по 50%-ному нормативу, не говоря о других собираемых налогах, это позволило бы пополнить годовой доход бюджета на 2 млрд руб. Это именно та сумма, которую город будет привлекать ежегодно у коммерческих банков для покрытия долга [23]. Конечно, обоснование той или иной пропорции требует детальной проработки, в том числе и с учетом конституционных норм о равенстве прав граждан различных территорий России на получение установленного минимального стандарта социальных услуг.

Что касается политики распределения НДФЛ, то действующее налоговое законодательство России предусматривает его уплату в бюджет по месту работы налогоплательщика, т. е. регистрации налогового агента. В связи с этим бюджеты муниципальных образований недополучают финансовые ресурсы для предоставления общественных благ и развития своей инфраструктуры. При этом социальные, имущественные и иные налоговые вычеты по НДФЛ выплачиваются из бюджета – места проживания налогоплательщика, фактически оттуда, куда налог не поступал. Зарубежные страны давно осознали недостатки такого способа перераспределения налога. Так, в Германии движение поступлений по НДФЛ происходит по следующей схеме: зачисление налога осуществляется по месту работы (собственно, как и в РФ), а перераспределение платежей – с учетом места жительства работника [19; 24]. Эта схема особенно подходит для депрессивных муниципальных образований РФ, где наблюдается высокий уровень трудовой миграции.

Важным направлением реформирования налогообложения доходов физических лиц в России является восстановление прогрессивной шкалы. Еще в ХIХ в. немецкий экономист А. Вагнер создал систему принципов налогообложения, одним из которых является эластичность обложения, т. е. увеличение или уменьшение налоговых доходов и налоговой нагрузки в соответствии с нуждами государства. Примером такого налогообложения стала прогрессивная шкала НДФЛ. А. Вагнер считал, что только такое налогообложение является справедливым в силу равенства налогового бремени [25]. В ХХ в. В.И. Ленин в своих трудах указывал на то, что «РКП будет проводить прогрессивный подоходный налог во всех случаях, когда к этому представляется возможность» [26, с. 122]. Противники налогообложения доходов по прогрессивным ставкам (М. Фридман, Е.Г. Ясин, Н.В. Акиндинова, Я.И. Кузьминов и др.) отмечали в качестве негативных последствий ее введения непременный рост теневых доходов [27; 28]. Этой точки зрения придерживались и депутаты Госдумы РФ, отклонившие в конце 2017 г. в первом чтении четыре законопроекта о переходе к прогрессивной шкале по налогу на доходы физических лиц1. Вместе с тем Президент России предложил на протяжении 2018 г. не принимать решений по данному вопросу и тщательно и системно обсудить разные стороны налоговой политики, требующие реформирования2.

Необходимость восстановления прогрессивной шкалы налогообложения доходов физических лиц обсуждается как в научных кругах, так и на высшем государственном уровне. Для осуществления данной реформы в России требуется трансформация элементов налоговой системы, в частности [24]:

-

- разделение доходов на группы по характеру источника их получения (трудовые, рентные или пассивные);

-

- введение дифференцированных налоговых ставок на разные группы доходов;

-

- введение нормы, освобождающей от налогообложения лиц, имеющих доходы в размере минимальной оплаты труда;

-

- введение нормы, устанавливающей прогрессивное налогообложение пред-

- метов роскоши;

-

- сохранение единой ставки налога

для доходов, полученных от видов экономической деятельности, в отношении которых имеется возможность сокрытия доходов (например, сдача в аренду, индивидуальное предпринимательство, автоперевозки).

Кроме того, стоит отметить, что регионализация и муниципализация НДФЛ могут привести к появлению у территори- альных органов власти важных рычагов для регулирования трудовой миграции местного населения и стимулирования развития производства [29].

Таким образом, предложенные направления реформирования распределения налога на доходы физических лиц между уровнями бюджетов позволят повысить налоговый потенциал территорий. Безусловно, все принимаемые решения в вопросах межбюджетных отношений должны учитывать интересы муниципального, регионального и федерального уровней, поэтому требуют совместной и целенаправленной работы.

Заключение

Исследование показало высокую зависимость формирования бюджетных доходов городских округов от налога на доходы физических лиц. Его удельный вес в бюджетах административных центров СевероЗападного федерального округа РФ вырос в период с 2011 г. до 2016 г. с 39% почти до 60%. Подобный моноструктурный характер налоговых поступлений повышает риск формирования местных бюджетных систем. В ходе анализа были выявлены значительные сокращения налоговых доходов городских округов как СевероЗападного федерального округа РФ, так и России в целом. Ключевыми причинами стало ухудшение макроэкономической ситуации, а также проведение реформ межбюджетных отношений, нацеленных на сокращение нормативов отчислений от

НДФЛ в бюджеты городских округов. Вышедшая на передний план проблема перераспределения налога на доходы физических лиц по уровням российской бюджетной системы актуализирует вопрос ее решения.

В результате автором предложены следующие направления совершенствования межбюджетных отношений в части НДФЛ:

-

1. Распределение налога на доходы физических лиц в России с учетом сохранения мотивации к максимальной мобилизации собственных доходов.

-

2. Перераспределение налога на доходы физических лиц с учетом места жительства работника.

-

3. Восстановление прогрессивной шкалы налогообложения доходов физических лиц с выделением групп доходов и дифференцированными ставками.

Проведенный анализ и полученные выводы станут исследовательской базой в дальнейшей работе по расчету возможных последствий зачисления налога на доходы физических лиц по месту жительства работника, а также по разработке и научному обоснованию конкретных сценариев вертикальной и горизонтальной корректировки структуры местных доходов.

Список литературы Совершенствование процесса формирования и распределения налога на доходы физических лиц в бюджетной системе России (на примере городских бюджетов)

- Бухвальд Е.М., Печенская М.А. О бюджетных ограничениях муниципального стратегического планирования//Самоуправление. 2016. № 9 (102). С. 16-19.

- Печенская М.А. Развитие межбюджетных отношений в России в 2000-2015 гг.//Проблемы прогнозирования. 2017. № 2 (161). С. 117-130.

- Абалкин Л.И. Экономическая безопасность России: угрозы и их отражение//Вопросы экономики. 1994. № 12. С. 4-13.

- Власенкова Е.А. Налог на доходы физических лиц и его роль в формировании доходной базы местных бюджетов//Финансы и кредит. 2012. Том 18, № 8 (488). С. 28-34.

- Игонина Л.Л. Финансовая самостоятельность муниципальных образований: ограничения и возможности//Финансы и кредит. 2015. Том 21, № 35 (659). С. 12-24.

- Покровская Н.В. Налоги в доходах местных бюджетов стран ОЭСР//Экономика. Налоги. Право. 2014. № 3. С. 33-37.

- Поварова А.И. Реформирование налога на доходы физических лиц -важнейший фактор стабилизации бюджетной системы//Экономические и социальные перемены: факты, тенденции, прогноз. 2016. № 6 (48). С. 193-213.

- DOI: 10.15838/esc.2016.6.48.11

- Валентей С.Д., Глигич-Золотарёва М.В., Лыкова Л.Н. Старые и новые проблемы российского Федерализма//Федерализм. 2012. № 4 (68). С. 7-38.

- Магданов П.В. Генезис концепции стратегического планирования в контексте смены технологических укладов//Вестник Пермского университета. Серия: Экономика. 2012. Спец. выпуск. С. 107-118.

- Ashworth G., Voogd H. Selling the city: Marketing approaches in public sector urban planning. London: Belhaven Press, 1990. 177 р.

- Slack E. Guide of municipal finance. Nairobi: UN-HABITAT, 2009. 81 p.

- Garmann S. Elected or appointed? How the nomination scheme of the city manager influences the effects of government fragmentation//Journal of Urban Economics. 2015. Vol. 86. P. 26-42.

- Bailey J.T. Marketing cities in the 80th and beyond. Chicago: American Economic Development Council, 1989. 260 р.

- Терехина А.П. Система и принципы налогообложения доходов в наиболее развитых странах//Финансовое право. 2010. № 1. С. 22-30.

- Friederich P., Gwiazda J., Woon Nam C. Development of local public finance in Europe//CE-Sifo Working Paper Series, 2003, no. 1107. 55 p.

- Friederich P., Kaltschütz A., Woon Nam C. Recent development of municipal finance in selected european countries//44th Congress of the European Regional Science Association: "Regions and Fiscal Federalism", 25th -29th August 2004, Porto, Portugal, 2004. 53 p.

- Kotler R., Asplund C., Rein I., Haider D.H. Marketing places Europe: How to attract investments, industries, residents and visitors to cities, communities, regions and nations in Europe. London, Financial Times Management, 2nd ed. 1999. 314 p.

- Петрова Е.В. О проблемах распределения налога на доходы физических лиц между бюджетами разных уровней. Анализ зарубежного опыта//Успехи современного естествознания. 2007. № 9. С. 101-105.

- Социально-ориентированное местное управление: Опыт городов Германии для России/под. ред. Б.М. Гринчеля, Н.Е. Костылевой. СПб.: Наука, 1999. 388 с.

- Ward S.V. Selling places: The marketing and promotion of towns and cities 1850-2000. London, 2004. 389 р.

- Одинцова А.В. Местное самоуправление как институт развития//Федерализм. 2015.№ 2 (78). С. 87-100.

- Поварова А.И. Проблемы формирования бюджета городского округа//Проблемы развития территории. 2017. № 2 (88). С. 177-191.

- Печенская М.А. Уровень бюджетно-налоговой компетенции территорий//Региональная экономика: теория и практика. 2016. № 10. С. 101-114.

- Печенская М.А. Межбюджетные отношения: состояние, регулирование, оценка результативности. Вологда, 2015. 164 c.

- Соболев М.Н. Очерки финансовой науки. Харьков: Пролетарий, 1925. 186 с.

- Ленин В.И. Полное собрание сочинений. Т. 38. URL: http://uaio.ru/vil/38.htm (дата обращения: 10.06.2018).

- Акиндинова Н.В., Ясин Е.Г., Кузьминов Я.И. Экономика России: перед долгим переходом//Вопросы экономики. 2016. № 6. С. 5-35.

- Фридман М. Капитализм и свобода. Пер. с англ. М.: Новое издательство, 2006. 240 с.

- Пансков В.Г. К вопросу о самостоятельности бюджетов//Финансы. 2010. № 6. С. 8-14.