Совершенствование управления экономической устойчивостью промышленного предприятия с использованием сбалансированной системы показателей

Автор: Коровина Валентина Александровна, Ивлев Александр Владимирович

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 28 (245), 2011 года.

Бесплатный доступ

Статья посвящена проблеме защищенности деятельности предприятия от отрицательных влияний внешней и внутренней среды, что являются актуальным для каждого предприятия. Сбалансированное состояние экономических ресурсов, обеспечивающее прибыльность, условия для расширенного воспроизводства и устойчивого экономического роста в длительной перспективе, возможно в рамках управления экономической устойчивостью предприятия на основе сбалансированной системы показателей. В статье представлены варианты определяющих систему мер, обеспечивающих конкурентоспособность и экономическую стабильность предприятия.

Экономическая устойчивость предприятия, экономические ресурсы, экономический рост, конкурентоспособность, экономическая стабильность предприятия

Короткий адрес: https://sciup.org/147155654

IDR: 147155654 | УДК: 651.012.123

Improvement of management of economic stability of industrial enterprise with the use of balanced system of factors

The article is devoted to a problem of security of an enterprise from negative impacts of external and internal environments, which are topical for every enterprise. Balanced condition of economic resources, which proves the profitability, conditions for broadened manufacture and stable economic growth in a long prospect, is possible in the framework of economic stability management on the basis of system of factors. The article presents variants that determine a system of measures, which provide competitiveness and stability of an enterprise.

Текст научной статьи Совершенствование управления экономической устойчивостью промышленного предприятия с использованием сбалансированной системы показателей

Проблемы экономической устойчивости предприятий вызваны тем, что обычно осуществляемые в изменяющихся условиях оперативные меры позволяют на короткое время удерживать состояние предприятия стабильным, но не меняют ситуации кардинально. То есть они связаны, с одной стороны, с недостаточным видением перспектив развития предприятия, с другой – с узостью применяемого подхода к диагностированию существующего положения и прогнозированию изменения внешних факторов.

В связи с этим необходимы разработки научных и методических аспектов экономической устойчивости промышленного предприятия, исходя из требований современного этапа развития экономики России, начиная с концептуальных вопросов и заканчивая вопросами практическими.

Экономическая устойчивость предприятия является стратегической функцией управления более высокого порядка, чем конкурентоспособность, так как рассматривает последнюю на длительную перспективу с учетом фактора времени. Данная функция требует принципиального приоритета предвидения не только финансовоэкономического состояния самого предприятия, но и динамики внешних факторов, на основе которого определяются сильные и слабые стороны положения предприятия в условиях развивающегося рынка, разрабатываются опережающие меры по его развитию и принимаются соответствующие управленческие решения.

Устойчивость предприятия [1, с. 699] рассматривается как характеристика его стабильности. Надежность, как способность к сохранению требуемых свойств в течение определенного срока, а также выполнению предназначенных функций [1, с. 394], выступает одной из характеристик устойчивости. Экономическую устойчивость можно конкретизировать как обеспечение рентабель- ной производственно-коммерческой деятельности за счет повышения эффективности использования производственных ресурсов и управления предприятием, устойчивого финансового состояния за счет улучшения структуры активов, а также стабильного развития мощности предприятия и социального развития коллектива при самофинансировании в условиях динамично развивающейся внешней среды [3]. Либо как результат взаимодействия предприятия с объектами внешней среды с целью его оптимального функционирования и развития в условиях развивающейся экономики, характерной возрастанием конкуренции, усложнением хозяйственных связей и усилением неравномерности развития хозяйственных систем; в этом случае экономическая устойчивость становится важнейшим фактором функционирования и развития предприятий [5].

Связь оперативного и стратегического уровней управления с использованием ключевых показателей эффективности может быть представлена в сбалансированной системе показателей как инструменте управления промышленным предприятием.

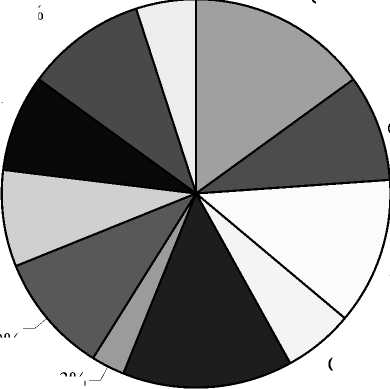

Ни одной из управленческих концепций в последние годы не уделялось столь большого внимания, как сбалансированной системе показателей. Компании всего мира – всех размеров и отраслей – внедряют эту концепцию (рис. 1) [2, с. 18].

Сбалансированная система показателей является одним из инструментов конкретизации, представления и реализации стратегии. Эта концепция способствует повышению вероятности реализации намеченной стратегии и адекватной оценке потенциала стоимости компании (Gaiser/Greiner, 2002, s. 199). Концепция Balanced Scorecard была разработана в начале 90-х годов XX в. командой исследователей Гарвардской бизнес-школы под управлением профессора Роберта Каплана. Каплан и его команда назвали свою разработку «Balanced Score-

Автомобилестроение и Прочие; 5% транспорт; 10%

Услуги; 8%

Потребительские товары; 8%

Страхование; 6%

Общественное управление; 12%

Химия и фармацевтика; 9%

Розница; 3%

Банки и финансовые структуры; 15%

Технологии и коммуникации; 10%

Машиностроение;

14%

Рис. 1. Отраслевой охват исследования «100 раз Balanced Scorecard»

card», чтобы подчеркнуть сбалансированность («Balanced») системы, которая должна быть измеримой при помощи системы показателей («Score-card») (Kaplan/Norton, 1996). Совершенствование управления экономической устойчивостью промышленного предприятия возможно с использованием сбалансированной системы показателей [4, с. 40]. Разработанная сбалансированная система показателей включает в себя три составляющие, позволяющие определить рейтинг экономической оценки по традиционной финансовой составляющей, авторской финансовой составляющей и нефинансовой составляющей.

Чем выше итоговые показатели традиционной финансовой составляющей (экономическая и финансовая рентабельность), тем выше рейтинг данной составляющей, следовательно, тем более эффективным является оперативное управление деятельностью предприятия (планирование, организация, координация, мотивация, учет и анализ), т. е. поставленные управленческие решения характеризуются максимальными результатами, либо достигаются с минимальными затратами.

Анализ динамики показателей традиционной финансовой составляющей позволяет выявить долгосрочные тенденции развития бизнеса, то есть учитывает стратегическую составляющую управления. Чем более высокие оценки получают показатели финансовой составляющей с учетом оценки их динамики, тем более эффективно реализуются выбранные стратегии развития бизнеса.

Показатели авторской финансовой составляющей позволяют оценить оперативное управление с позиции уровня ликвидности, платежеспособности, доходности и самоокупаемости предприятия. При этом показатели в статике также характеризуют оперативный уровень управления платежной дисциплиной и рентабельностью, а динамические показатели позволяют выявить степень достижения стратегических финансовых целей.

Чем выше оценка авторских финансовых показателей, тем более эффективными (следовательно, в относительном измерении, менее затратными) являются управленческие процедуры, позволяющие обеспечить баланс платежеспособности и рентабельности.

Предложенная авторская нефинансовая составляющая сбалансированной системы показателей включает четыре основные блока: характеристику бизнеса; характеристику отрасли; характеристику партнеров предприятия; характеристику менеджмента и персонала предприятия.

Необходимо отметить, что все эти блоки нефинансовой оценки обусловливают специфику деятельности предприятия, в том числе:

-

1) специфику ресурсов, привлекаемых для обеспечения производственной деятельности;

-

2) специфику формирования затрат предприятия;

-

3) специфику формирования и объем финансовых результатов.

Чем выше полученная оценка (рейтинг) нефинансовой составляющей, тем больше факторов использует предприятие для получения конкурентных преимуществ в рамках четырех блоков нефинансовой оценки.

Любой фактор, обеспечивающий рост конкурентоспособности, характеризуется своим уровнем стоимости (цены). Чем выше оценка нефинансовой составляющей, тем в большем объеме достигнуты поставленные стратегические цели (в том числе и рост конкурентоспособности) при меньшем объеме затрат на их достижение.

Управление социально-экономическими системами

Эффективность всей совокупности мероприятий по оптимизации управленческих функций по критерию минимизации затрат выражается в максимизации значения рейтинга экономической оценки предприятия.

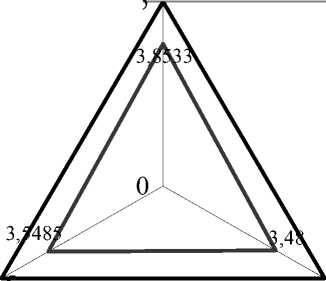

Графическая интерпретация полученных результатов представлена на рис. 2. Промежуток между линиями максимальных и фактических результатов характеризует резервы роста экономической устойчивости предприятия за счет оптимизации его управленческих функций.

Учитывая значение экономической оценки исследуемого редприятия, равное 3,5889, оптимизация управления может проходить, включая следующие мероприятия.

По результатам оценки традиционной финансовой составляющей рекомендуется:

-

1) повышать оборачиваемости капитала (активов), включая дебиторскую и кредиторскую задолженности, что возможно за счет применения систем скидок с цены реализации и изменения условий договоров с поставщиками ресурсов;

-

2) минимизировать постоянные затраты, так как их рост при сокращении объемов реализации приводит к значительному росту маржинального дохода, сокращению коэффициента самоокупаемости;

-

3) увеличить объем реинвестиций чистой прибыли, что позволит избежать более дорогостоящих источников капитала в перспективе.

По результатам оценки авторской финансовой составляющей рекомендуется:

-

1) увеличивать объем доходов по основной деятельности, не допуская сокращения объемов реализации;

-

2) увеличивать срок предоплаты, осуществляемой покупателями, поскольку он несколько сократился по сравнению с предыдущими периодами;

-

3) увеличить объемы продаж за наличные, поскольку они сократились;

-

4) увеличить объемы продаж на условиях дебиторской задолженности и не допускать возникновения бартерных расчетов с покупателями;

-

5) увеличить срок оборота кредиторской задолженности до уровня предыдущих периодов.

По результатам оценки авторской нефинансовой составляющей рекомендуется:

-

1) повышать уровень спроса на продукцию, что обеспечит рост объемов продаж и стабильность доходов;

-

2) увеличивать процент новой продукции в объемах реализации, более широко используя возможности производственного процесса;

-

3) повысить эффективность использования ресурсного, инновационного, инфраструктурного и финансового потенциала предприятия;

-

4) более широко использовать возможности внутристрановой кооперации с потребителями продукции;

-

5) добиваться более эффективного взаимодействия с кредитными институтами в части привлечения капитала;

-

6) сокращать сроки расчетов с покупателями;

-

7) проводить переобучение управленческого и производственного персонала в соответствии с поставленными стратегическими и оперативными задачами.

Реализация предложенных мероприятий позволит предприятию улучшить оценку экономиче-

Традиционная финансовая составляющая

Авторская финансовая составляющая 5

Авторская нефинансовая составляющая

^^^^^^^™ Максимальная оценка

Фактическая оценка

-

Рис. 2. Графическая интерпретация полученных результатов

ского состояния, что отразится на экономии затрат, а следовательно, росте финансовых результатов и конкурентоспособности бизнеса в перспективе. Экономическая оценка интерпретируется с использованием следующей шкалы:

От 0 до 1,5 балла – кризисное (предбанкрот-ное) состояние.

От 1,5 до 3 баллов – необходимо срочное реструктурирование системы управления (финансами, персоналом, маркетингом…).

От 3 до 4,5 баллов – нормальное состояние. Необходимо укреплять позиции в перспективе.

От 4,5 до 5 баллов – завышенная оценка. Необходимо более объективно подходить к ее проведению.

Определяются конкретные причины снижения или роста показателя экономической оценки по сравнению с предыдущим периодом, разрабатываются корректирующие или стимулирующие мероприятия по совершенствованию управления экономической устойчивостью.

Список литературы Совершенствование управления экономической устойчивостью промышленного предприятия с использованием сбалансированной системы показателей

- Большая экономическая энциклопедия. -М.: Эксмо, 2007. -816 с.

- Внедрение сбалансированной системы показателей/Horvath & Partners; пер. с нем. -2-е изд. -М.: Альпина Бизнес Букс, 2006. -С. 18.

- Зеткина, О.В. Об управлении устойчивостью предприятия/О.В. Зеткина. -http://www.conif.boom.ru/8

- Коровина, В.А. Оценка эффективности деятельности предприятия с использованием системы сбалансированных показателей/В.А. Коровина//Вестник ЮУрГУ. Серия «Экономика и менеджмент». -2008. -Вып. 7. -№ 20(120). -С. 40-51.

- Криворотов, В.С. Управление экономической устойчивостью предприятий в трансформационном периоде: дис. … канд. экон. наук: 08.00.05. -Краснодар, 2006.