Современное состояние и тенденции развития рынка общественного питания в России

Автор: Насретдинов И.Т.

Статья в выпуске: 2 т.222, 2015 года.

Бесплатный доступ

В статье рассматриваются состояние, проблемы и тенденции развития общественного питания в России в современных условиях. Выводы опираются на статистический анализ, проведенный автором, и опубликованные исследования в данном секторе бизнеса.

Общественное питание, российский рынок общественного питания, конкурентоспособность, современное состояние, проблемы, тенденции развития

Короткий адрес: https://sciup.org/14288539

IDR: 14288539 | УДК: 642.5

Current status and development trends of the market of public catering in Russia

The article discusses the current status, problems and development trends in Russia today. the findings are based on a statistical analysis by the author and published studies in this sector of business.

Текст научной статьи Современное состояние и тенденции развития рынка общественного питания в России

competitiveness, current status, problems and

В настоящее время уровень развития предприятий, относящихся к рынку общественного питания достаточно высокий. Неуклонно растет их число, происходят значительные качественные изменения, внедряются новые технологии производства и сервиса. До кризиса российский рынок общественного питания демонстрировал уверенный рост. По данным исследований агентства «АМИКО», с 2000 по 2014 г. объем рынка вырос в 9,2 6% 1% 1%

раза, в результате чего рынок общественного питания стал практически лидером в сегменте российской экономики, ориентированный на внутренний спрос [2]. Наиболее заметное влияние на рынок общественного питания в течение последнего десятилетия оказал мировой финансовый кризис, проявляющийся в

России, в том числе снижением доходов населения, он отразился и на общественного питания.

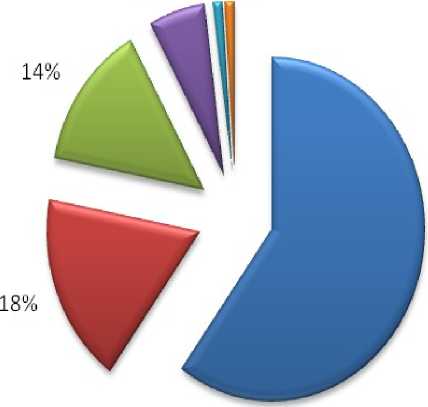

И Заведения фаст-фуд

И Рестораны полного обслуживания

В Кафе, бары

В Уличные ларьки, киоски

60%

В Кафетерии самообслуживания

В Заведения, осуществляют, рынке

недоставку на дом

Рисунок 1 – Структура рынка общественного питания по типам заведений, %

Исследование показало, что в 2014 г. емкость российского рынка общественного питания достигла 12 млрд.долл., при этом рост по сравнению с предыдущим годом составил 8% в денежном выражении. Конъюнктура посткризисного рынка особенно способствовала развитию сетевых операторов на фоне выхода новых международных игроков: Dunkin’ Donuts, BurgerKing и Wendy’s, Hesburger и других.

Наибольшая доля рынка общественного питания принадлежит сегменту фаст-фуда – в 2014 г. она составила 60% в стоимостном выражении (рисунок 1).

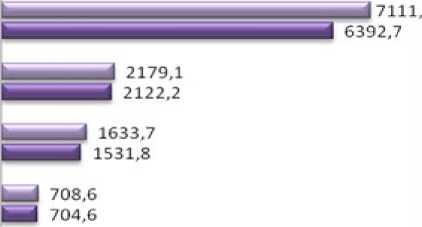

Этот сегмент продемонстрировал самый высокий рост, как по объему продаж в стоимостном выражении, так и по численности точек обслуживания – соответственно на 11 и 2,3% по сравнению с 2013 г. (рисунок 2).

Кафетерии самообслуживания

Заведения фаст-фуд

Рестораны полного обслуживания

Кафе, бары

Уличные ларьки, киоски

И 164

I 160,5

Заведения, осуществляющие доставку на дом

И 134,3

I 124,3

Рисунок 2 – Динамика продаж в заведениях общественного питания в 2014-2013 гг., млн.долл.

Еще одним трендом рынка фаст-фуда сильный акцент на здоровом образе жизни, является интерес потребителей к более особенно в группе состоятельных

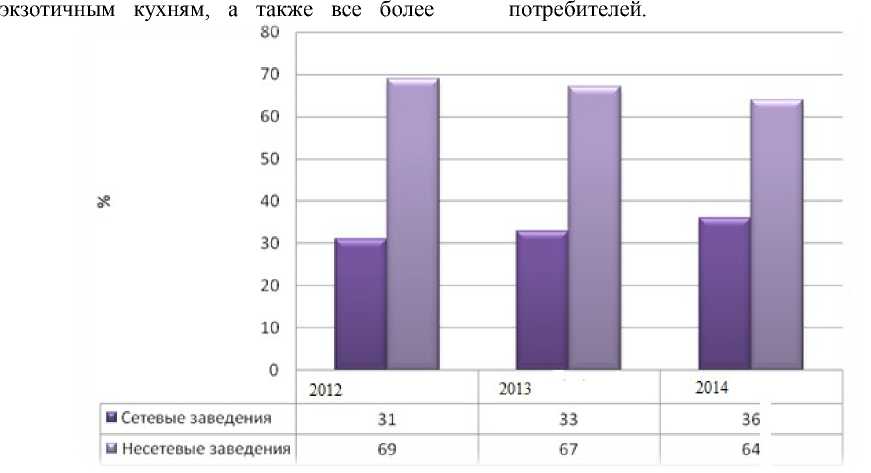

Рисунок 3 – Динамика долей сетевых и несетевых предприятий общественного питания в

2012-2014 гг., %

В свою очередь, категория заведений, осуществляющих доставку готовых блюд на дом и продажу еды на вынос, продемонстрировала рост, стимулом которого послужили увеличение доходов потребителей и ускорение темпа жизни. В 2014 г. рост сегмента в стоимостном выражении составил 8%, таким образом, объем продаж достиг $ 134 млн. Рестораны полного обслуживания наиболее сильно пострадали от кризиса.

К концу 2014 г. доля сетевых операторов в общем числе точек общественного питания составляла 36%, что на 3% больше показателя предыдущего года.

Таким образом, российский рынок общественного питания становится более консолидированным, с каждым годом доля сетевых операторов растет за счет несетевых. Потребители все чаще делают выбор в пользу сетевых кафе, баров или ресторанов, поскольку сеть предлагает знакомый бренд и устоявшуюся репутацию, и, как правило, более широкий выбор блюд.

На основе обобщения имеющейся информации можно выделить следующую классификацию предприятий гостеприимства и развлечений:

-

- «мобильные» предприятия (Street–food). К предприятиям этого типа можно отнести различные передвижные

точки. Занимаемая ими доля рынка составляет от 2 до 15 % по России;

-

- предприятия быстрого обслуживания (fast–food). Это классические предприятия, типичным представителем которых является Макдоналдс. Занимаемая доля рынка по России от 5 до 39 % в зависимости от региона;

-

- рестораны и кафе столового типа. К этому классу предприятий питания обычно относят те, в которых имеется линия раздачи для самообслуживания или зона самостоятельного набора пищи, а также расчетная зона. Занимаемая ими доля рынка по России от 3 до 15 %;

-

- «демократичные» предприятия (рестораны, кафе, пиццерии, пивные рестораны и так далее). Такие предприятия ориентированы на гостей со стабильным и достаточно высоким уровнем дохода. Их доля по России составляет от 20 до 45 %;

-

- элитные рестораны класса премиум, предприятия типа закрытых клубов. Аудитория их гостей стабильна и практически не растет, поэтому остается практически постоянным и количество предприятий;

-

- кейтеринговые предприятия. Это предприятия, оказывающие выездные

услуги гостеприимства и развлечений, в том числе – доставку питания к месту индивидуального или группового заказа и осуществление так называемого «бюджетного питания»;

-

- «специализированные и диверсифицированные сети предприятий, холдинги. Специализированные сети состоят из предприятий одного формата (например, «Кофе Хауз»), а диверсифицированные – из предприятий различных форматов (например, «Ростикс Групп»). Доля рынка услуг гостеприимства и развлечений, занимаемая сетевыми предприятиями, составляет в настоящее время около 7–10%.

В тоже время следует отметить, что ресторанный бизнес в России сегодня сосредоточен в основном в трех нишах, неравных по объему и количеству игроков, fastfood, рестораны среднего ценового уровня и рестораны «высокой кухни».

В российской практике специалисты наиболее часто сегментируют предприятия общественного питания по ценовой политике. В соответствии с этим делением на рынке существует пять основных сегментов, представленных в таблице 1.

Таблица 1 - Сегментирование предприятий общественного питания по размеру среднего чека, руб.

|

Название |

Средний чек |

|

StreetFood |

100 руб. |

|

FastFood / QSR |

250 руб. |

|

Quick&Casual / FastCasual |

600 руб. |

|

CasualDining |

500-1000 руб. |

|

FineDining |

свыше 1000 руб. |

Согласно данным Информационного портала межрегионального делового сотрудничества на начало 2014 г.:

-

- в структуре сетевого сегмента наибольшую долю по количеству заведений занимают заведения низкого ценового сегмента StreetFood (39%) и FastFood (30%), демократичному ценовому сегменту принадлежит 31% рынка;

-

- в крупнейших городах России работало триста девяносто три российских и международных сетей заведений общественного питания (объединяющих под одним брендом три и более точки), а на десять крупнейших сетей приходилось

около 30% от общего количества сетевых заведений общественного питания, работающих на территории России».

Экспертыпортала Unipack.ru отмечают, что среднедушевые затраты на ресторанные услуги в России значительно ниже аналогичных показателей других стран. К примеру, в 2014 г., в России среднедушевые затраты на питание вне дома составили чуть менее 4 тыс. руб. на одного человека в год, это значительно меньше, чем в США (38 тыс. руб.), Франции (25 тыс. руб.) и Германии (12 тыс. руб.). Такое отставание показателей России свидетельствует о высоком потенциале ресторанного рынка и его недостаточной насыщенности.

Аналитики Marketbaza.ru, в свою очередь, считают важным отметить, что в последние годы темпы роста сохранялись на высоком уровне, поскольку в России рынок общественного питания еще не достиг стадии насыщения. Однако с конца 2014 года сказывается влияние экономического кризиса на темпы роста данного рынка. Например, по некоторым данным, обороты московских ресторанов сократились на 10%. «Индекс физического объема оборота общественного питания за первый квартал 2013 г. составил 92,8% к соответствующему периоду предыдущего года. По итогам 2014 г. этот показатель был равен 112,3% к соответствующему периоду предыдущего года» - утверждают они [88].

Данные, представленные в таблице 2, отражают такую тенденцию, согласно которой обеспеченность потребностей населения в посадочных местах находится на высоком уровне, прослеживается динамика развития, как качественных, так и количественных изменений.

Таблица 2 - Обеспеченность потребностей населения в посадочных местах на предприятиях гостеприимства и развлечений, шт.

|

Город |

Численность населения, тыс.чел |

Количество посадочных мест на 1000 жителей |

Обеспеченность по норме 40 посадочных мест на 1000 жителей, % |

|

Санкт–Петербург |

4700 |

47 |

117,5 |

|

Москва |

10000 |

39 |

97,5 |

|

Тюмень |

497 |

37 |

92,5 |

|

Екатеринбург |

1350 |

31 |

77,5 |

|

Уфа |

1100 |

29 |

72,5 |

|

Иркутск |

590 |

23 |

57,5 |

|

Казань |

1206 |

21 |

52,5 |

Таким образом, на наш взгляд, современное состояние и тенденции развития рынка общественного питания в России сводятся к таким аспектам, как:

-

- в последние годы рынок общественного питания привлекает все больше инвесторов, поскольку в связи с ростом благосостояния населения рынок является достаточно перспективным;

-

- развитие рынка активнее идет в регионах. Все большую долю среди открывающихся ресторанов стали занимать кофейни, пиццерии, японские суши-бары и другие заведения. Успех в конкурентной борьбе во многом зависит от месторасположения, ценовой политики, концепции и квалификации ресторана;

-

- основной рост оборота приходится на сегмент быстрого питания – наиболее доступный по ценам, а также различные демократичные форматы в среднем ценовом сегменте;

-

- в сравнении с населением других стран, россияне тратят на питание вне дома незначительную часть своих доходов, что дает повод экспертам говорить о том, что рынок в России еще не насыщен и на нем есть еще достаточно места для большого количества игроков;

-

- мировой финансовый кризис, проявляющийся в России, в том числе снижением доходов населения, отразился и на рынке общественного питания. Тем не менее, эксперты называют рынок общественного питания в России одним из наименее пострадавших от кризиса;

-

- в условиях кризиса многие игроки продолжают развиваться, однако пересматривают свои стратегии развития. Так, основными способами приспособиться к кризису среди них являются как снижение себестоимости блюд, так и снижение наценок, а также пересмотр кадровой политики.

СОВРЕМЕННОЕ СОСТОЯНИЕ И ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ОБЩЕСТВЕННОГО

ПИТАНИЯ В РОССИИ

Насретдинов И.Т.

Резюме

В статье рассматриваются состояние, проблемы и тенденции развития общественного питания в России в современных условиях. Выводы опираются на статистический анализ, проведенный автором, и опубликованные исследования в данном секторе бизнеса.

CURRENT STATUS AND DEVELOPMENT TRENDS OF THE MARKET OF PUBLIC CATERING IN RUSSIA

Nasretdinov I.T.