Современные тенденции развития мировой розничной торговли

Автор: Фетисова Ольга Владимировна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Мировая экономика

Статья в выпуске: 2 (15), 2009 года.

Бесплатный доступ

На основе анализа международного и российского опыта развития сетевых предприятий розничной торговли выявлены тенденции мировой розничной торговли: глобализация розничной торговли и выход на новые рынки; рост доли сетевой розницы за счет дальнейшей консолидации и региональной экспансии крупных операторов рынка; увеличение доли продаж собственных торговых марок в товарообороте крупнейших торговых сетей мира и др.

Розничная торговля, торговые сети, ритейл, тенденции, собственные торговые марки, торговый оборот, потребители, поставщики

Короткий адрес: https://sciup.org/14970680

IDR: 14970680 | УДК: 339.5

Modern tendencies of the world retail development

While analyzing international and Russian experience of retail networks development the following trends of the world retail have been identified: globalization of retail and new markets entry, the retail network market share growth at the expense of the further consolidation and regional expansion of the main market players, increase of trademarks network part in the first-rate world trade shops turnover.

Текст научной статьи Современные тенденции развития мировой розничной торговли

Торговые сети, появившиеся на российском рынке сравнительно недавно, с середины 90-х гг. ХХ столетия, и уже ставшие серьезными конкурентами отечественных предприятий торговли традиционного формата, для стран с рыночной экономикой явление далеко не новое. Первые два магазина самообслуживания с прямым доступом к товарам были открыты еще в 1912 г. в Калифорнии. Это была «революционная» для того времени форма торговли, положившая начало развитию ее современных форм. Первый супермаркет в его современном понимании открыл в 1916 г. предприниматель из Мемфиса (США) К. Саундерс, а через семь лет созданная им сеть насчитывала уже 2 800 магазинов.

Таким образом, сетевая торговля имеет почти вековую историю развития. По мере эволюции мировой экономики изменялись не только масштабы, но и форматы торгового бизнеса. Так, Великая депрессия в США заставила искать новые формы организации торговли с целью уменьшения расходов. В 1929 г. коммерсанты Цинциннати, чтобы снизить цены на продукты для бедных слоев населения, впервые трансформировали уже известную форму самообслуживания в дискаунтер, значительно сократив обслуживающий персонал. Американцам также принадлежит изобретение форматов торгового центра (1922–1923 гг.) и гипермаркета (1930 г.). Бельгийцы и французы одновременно с американцами начали строить крупные магазины на окраинах городов по принципу трафика. Этот принцип до настоящего времени «Carrefour», «Cora», «Castorama», «Leroy Merlin» и др. используют при организации розничной торговли во Франции и Бельгии. Однако в таких странах, как Италия, Германия, Великобритания, розничная торговля продолжает развиваться в основном по традиционному принципу близости спальных районов, и только крупные оптово-розничные предприятия, обслуживающие малый бизнес, находятся обычно за пределами городов, рядом с транспортными потоками. Не получила в последующем развития идея «трафика» и в США, современные предприятия розничной торговли обычно располагаются в центрах городов.

В западноевропейской розничной торговле послевоенного времени преобладали независимые магазины, объединенные в небольшие сети. Но уже спустя несколько лет голландская независимая и разрозненная розница не выдержала конкуренции сети «Albert», британская оказалась под властью «Tesco» (сейчас ее годовая прибыль до уплаты налогов достигает миллиарда фунтов стерлингов), в Германии начала заявлять о себе сеть «Metro».

В то же время для отраслей потребительского сектора сферы товарного обращения (СТО) социалистических стран Восточной Европы, как и для других сфер и отраслей плановой экономики, были чужды такие понятия, как конкуренция, эффективный менеджмент, маркетинг, реклама. Ограниченный ассортимент товаров, выпускавшийся в количествах из расчета на душу населения, не требовал ни многообразия форматов, ни совершенствования методов торговли.

В течение длительного времени СТО в СССР формировалась в основном под воздействием жесткого администрирования. Общепринятые в мировой практике экономические регуляторы не использовались; планирование развития потребительского сектора СТО основывалось на возможностях производства, а не на потребностях населения; основные показатели (в первую очередь объем товарооборота) доводились до предприятий торговли и общественного питания вышестоящими организациями и были обязательны для исполнения; экономические стимулы к расширению деятельности практически отсутствовали.

Застойные и кризисные явления в экономике и политике восточноевропейских стран и республик бывшего Советского Союза в конце 80-х гг. XX в. вызвали необходимость рыночных реформ. Однако темпы приватизации торговли и развития собственных национальных розничных сетей оказались не настолько стремительными, как планировалось. Количество супермаркетов в Польше, Чехии, Словакии, Венгрии в 1995–1996 гг. составляло лишь 5 %, теперь же достигает 50–60 %. Однако национальные сети в этих странах, не успевшие адаптироваться к новым условиям, за последнее десятилетие практически исчезли. Так, в Польше из 10 местных операторов удержался лишь один, а в Чехии не осталось ни одного. Их поглотили мировые лидеры ритейла, активизировавшиеся после расширения Евросоюза.

В развитии российского ритейла специалисты Департамента консалтинга РИА «РосБизнесКонсалтинг» выделяют четыре этапа [8].

Первый этап (1994–1998 годы). В этот период на фоне общего спада промышленного производства, падения уровня жизни населения и сокращения оборота розничной торговли во всех регионах России стали появляться и ак- тивно развиваться продовольственные рынки. Распространенным явлением был переход от оптовой торговли к розничной (многие современные торговые сети возникли в результате диверсификации бизнеса оптовых и дистрибьюторских компаний). В розничном товарообороте значительно преобладали импортные товары. Появились первые отечественные компании, с которых началось развитие сетевой торговли («Седьмой Континент», «Патерсон», «Лента» и др.). На российский рынок вышла первая иностранная сеть «Рамстор» (Турция). Первым форматом сетевой торговли стали дорогие супермаркеты, основную часть которых составляли представители высокого сегмента среднего класса и выше. В этот период сетевая торговля не оказывает влияния на поставщиков и производителей. Доля сетевой торговли была незначительной (менее 1 %).

Развитие сетей на первом этапе было прервано финансовым кризисом 1998 г., в результате которого стратегия развития сетевых ритейлеров изменилась – начался переход от дорогих супермаркетов к дискаунтерам.

Второй этап (1998–2000 годы) характеризуется резким сокращением импорта продуктов питания и ростом внутреннего российского производства. При этом наблюдается резкое сокращение доходов появляющегося среднего класса. В результате существующие сети пересматривают свою политику в сторону снижения торговой наценки и расширяют ассортимент товаров отечественного производства. Начинается освоение торгового формата «дискаунтер» («Копейка», «Пятерочка», «Дикси», «Магнит»), рассчитанного на население со средним и ниже среднего уровнем дохода. Увеличивается количество региональных продуктовых сетей. Региональное развитие реализуется как за счет региональной экспансии столичных сетей, так и за счет появления локальных торговых компаний. Доля сетевой торговли превысила 1 %. На рынке доминируют российские торговые сети практически при полном отсутствии иностранных игроков.

В 2005 г. начался четвертый этап развития российской розничной торговли. Стали появляться группы компаний-ритейлеров с оборотом более 1 млрд долл. Ритейлеры активно привлекают в качестве финансовых инвесторов внешнее финансирование: облигационные займы, банковские кредиты, инвестиционные фонды. Активизируется региональное развитие как больших, так и средних сетей. Ведущие игроки рынка развивают мультиформатную стратегию. Увеличивается количество торговых площадей за счет строительства торговых и торгово-развлекательных центров.

Следует отметить, что до кризиса сетевая розничная торговля по-прежнему демонстрировала высокие темпы роста, оставаясь одной из быстрорастущих отраслей отечественной экономики (хотя темпы прироста продуктового ритейла год от года снижались). Период бурного роста закончился, конкуренция усилилась, рынок начал укрупняться за счет поглощения мелких и средних игроков [1].

Таким образом, развитие торговой отрасли в России характеризуется неравномерностью для различных групп предприятий. Резко выбивается из общего тренда развития сектор крупных предприятий, особенно его ядро – крупнейшие розничные сети, контролирующие значительные финансовые и рыночные ресурсы.

В числе основных тенденций развития розничного бизнеса в краткосрочной перспективе эксперты называют рост доли цивилизованной розницы за счет дальнейшей консолидации и региональной экспансии крупных операторов рынка. Поскольку доля торговых объектов «старого типа» в современных условиях сохраняется на уровне 75 %, к 2010 г. современные сетевые магазины могут консолидировать примерно 50 % всей розничной торговли страны [2].

Лидерами по объемам выручки среди ведущих торговых сетей являются следующие ритейлеры: «X5 Retail Group N.V.» («Пятерочка» и «Перекресток») – более 5,2 млрд долл.; «Метро Кэш энд Керри» («Metro C & C») – более 4,6 млрд долл.; «Тандер» («Магнит») – более 3,6 млрд долл.; «Ашан – Россия» («Auchan») – более 3,2 млрд долл. [6] Прирост выручки компаний обусловлен реализацией масштабных инвестиционных программ и заключением сделок слияния и поглощения.

Среди субъектов РФ по уровню проникновения магазинов современных форматов лидирует Санкт-Петербург. Особенно популярны там гипермаркеты – на них приходится 22 % товарооборота города.

В Западной Европе розничный рынок поделен между несколькими гигантами, которые являются лидерами продаж не только в своих странах, но и за их пределами. Особенно высока концентрация монополистов на рынках Великобритании и Франции, где на четыре-пять крупнейших розничных сетей приходится около 80 % рынка. В итоге конкуренция между крупными западноевропейскими сетями достигла критической точки и выплеснулась на быстроразвиваю-щиеся рынки Индии, Китая, Латинской Америки и стран Восточной Европы [5]. Завоевание российского рынка требует от западных розничных торговых сетей крупных инвестиций и связано с более высокими рисками, поэтому в Россию пришли пока немногие зарубежные игроки.

Масштабное наступление крупных ритейлеров на Восточную Европу тормозится тем обстоятельством, что здесь выжили небольшие продуктовые и специализированные магазины. Так, в Польше их концентрация составляет свыше 5 000 на каждый миллион жителей, в Чехии, Словакии и Венгрии этот показатель достигает 2 300.

Концентрация сетей в странах Западной Европы до сих пор остается разной. Например, на юге – в Испании, Португалии, Италии, Греции – супермаркеты и гипермаркеты не очень популярны и смогли захватить едва 50–60 % рынка. А вот на севере, в скандинавских странах и Англии, их доля уже почти достигла 90 %. Неоднородна все еще и структура торговли. Несмотря на агрессивное наступление крупных сетевиков, маленькие магазины и базары нашли свою нишу, рассчитанную на определенный сегмент покупателей или узкую специализацию. Они продолжают сосуществовать с французским вариантом торговых форматов (гипермаркет + супермаркет) и с немецким (дискаунтер + cash & carry) и сдавать позиции не собираются. Тем не менее их товарооборот в сопоставлении с сетевыми предприятиями торговли незначителен; такие предприятия, как правило, являющиеся семейными, не могут определять основные направления развития торговли.

Если говорить о тенденциях западноевропейской сетевой розницы, то это, прежде всего, глобализация розничной торговли и выход на новые рынки (Центральная и Восточная Европа, Азия и Южная Америка). Из 65 самых крупных сетей, вышедших за пределы своей «этнической родины», свыше 66 % составляют европейские компании и только около 10 % – североамериканские. Второе направление – слияние и поглощение сетей. Далее идут популяризация электронной и распространение mobil-коммерции, предусматривающей использование для продаж мобильных телефонов.

В современных условиях глобализации ТНК получили возможность не только координации производства в разных частях света, но и контроля распределения созданного продукта через глобальные международные розничные торговые сети. Осознание того, что распределение является самым важным звеном цепочки воспроизводства материальных благ, привело к значительному ужесточению конкуренции в данной сфере. Причем в современной внешнеэкономической деятельности отмечается доминирование организации зарубежного производства товаров и услуг, а также массовое внедрение розничных сетей непосредственно на зарубежных рынках. Мировой экспорт все больше становится внутрифирменной торговлей между различными подразделениями ТНК, а их деятельность трансформирует мировое хозяйство в единый рынок товаров, услуг, капитала, рабочей силы и знаний.

Важной особенностью современного мирового хозяйства является сознательное целенаправленное воздействие торговых ТНК на формирование и функционирование мировых и национальных рынков. При этом большая часть такого воздействия имеет сетевую направленность, поэтому процессы образования глобальных розничных сетей следует рассматривать не только как итог, но и как механизм становления новой мировой экономики.

Наиболее успешными сетевыми предприятиями розничной торговли, работающими на зарубежных рынках, являются компании, торгующие продуктами питания. Компании «Carrefour», «Metro», «Tesco», «Wal-Mart» и «Ahold» являются лидерами в создании международных торговых предприятий, функционирующих на рынках многих стран.

Среди компаний, которые не связаны с торговлей продуктами питания, есть также преуспевающие в создании сетей своего бизнеса. Например, IKEA предлагает своим покупателям уникальный ассортимент товаров, а также огромный опыт в торговле по разумным ценам. Эта формула была успешно реализована во многих странах. Местным компаниям практически невозможно конкурировать с IKEA – компанией, предлагающей широчайший ассортимент и качественный дизайн товаров.

В будущем лидеры розничной торговли в США и странах Европы продолжат поиск новых рынков сбыта, расположенных за пределами их стран, расширяя географию своего присутствия. Для таких предприятий розничной торговли слияние с похожими компаниями на уже развитом рынке позволит воспользоваться преимуществами глобальных поставок, а естественное расширение деятельности на новые рынки даст возможность крупным корпорациям оказаться на волне роста потребительского спроса и предлагать более качественные услуги по сравнению с местными операторами розничного рынка.

Следует отметить, что некоторые из наиболее успешных попыток расширения деятельности на зарубежных рынках были предприняты розничными сетями из развивающихся стран при выходе на рынки других развивающихся стран и стран с трансформационной экономикой.

Среди таких успешных компаний – сеть турецких гипермаркетов «Ramenka» в России, малазийская компания «Metrojaya», продавец предметов одежды в странах Юго-Восточной Азии, сеть магазинов одежды в Китае гонконгской компании «Giordano», а также бразильская компания «O’Boticario», торгующая на южно-американском рынке товарами для красоты и здоровья. Компании из развивающихся стран в будущем могут составить достойную конкуренцию лидерам мирового ритейла прежде всего в собственных странах.

Обострившаяся международная конкуренция между сетями розничной торговли заставляет ТНК искать новые подходы к построению логистики, особенно в той части деятельности компаний, которая связана с цепочкой закупок и поставок. Возрастает роль международных поставок, изменяется соотношение товара, закупаемого у местных поставщиков, и ввозимого импорта. Если ранее торговые сети на своих полках имели до 80 % продукции местного производства, то тенденцией последнего времени является увеличение доли импортного товара.

Лидеры розничной торговли не только осуществляют прямые поставки с развивающихся рынков, что позволяет крупным компаниям предлагать товары высокого качества по необычайно низким ценам, но и открывают собственные производства в этих странах. Как результат, крупнейшие ритейлеры могут конкурировать по ценам с сетями специализированных магазинов и универмагов. Поставки товаров с развивающихся рынков становятся важным аспектом поддержания ценовой конкурентоспособности.

Влияние на мировой рынок становится колоссальным, в первую очередь, из-за появления на рынке Китая как основного поставщика после отмены квот на импорт предметов одежды и текстильных товаров согласно соглашениям ВТО. Подобное уже отмечалось по отношению к тем категориям товаров, квотирование по которым было отменено. Для крупных игроков на рынке ритейла это означает возможность повышения маржинальной прибыли и конкурентоспособности товара.

С другой стороны, согласно условиям вхождения Китая в ВТО, США имеет полную свободу действий при введении санкций на ограничения импорта из Китая при его росте чрезмерно быстрыми темпами. США уже поступали так в отношении товаров других категорий. Едва ли это говорит о дальнейшей либерализации торговли. Тем не менее возможно, что розничные торговые сети будут стараться не замыкаться на одном поставщике, чтобы обезопасить себя на случай рестриктивных действий с чьей-либо стороны.

Рост объемов продаж СТМ в сетевых магазинах (для некоторых западных сетей их доля достигает 40–50 %) способствует вытеснению с рынка крупных товаропроизводителей с собственными брендами и помогает развиваться относительно небольшим региональным производителям, на заводах которых зачастую размещаются заказы по выпуску private label продуктов.

Указанная тенденция порождает следующие проблемы:

-

- снижение конкурентоспособности и дискриминацию товаров под брендом производителя. При распределении торгового пространства наиболее удачные, с точки зрения розничного оператора, торговые площади отдаются под торговые бренды самого ритейлера. За вхождение в сеть, место на полке и т. д. розничные операторы требуют от поставщиков дополнительных оплат в виде разового маркетингового соглашения, различных бонусов и т. п. В российских сетях за введение в ассортимент одного наименования просят от $ 500 до $ 5 000 в год. Еще больше потребуется заплатить за поддержку товара на

полке (например, начальная цена 40-сантиметровой молочной полки в «Перекрестке» составляет $ 100 000 в год) [3];

-

- искусственное ослабление рыночной товарной конкуренции и создание барьеров для вхождения в рынок новых товаропроизводителей. Поскольку ритейлер в своих магазинах продает товары под собственным брендом и ограничивается представлением о всего нескольких наиболее общеизвестных брендах, войти в сеть «новичкам» с новыми товарами практически невозможно (иных путей реализации продукции на рынке не существует). По мере наступления розничных сетей и уменьшения доли независимой торговли возможность реализации продукции для предприятий значительно сокращается, особенно это касается тех из них, продукция которых не относится к маркам известных брендов, а сами предприятия не в состоянии заплатить входные взносы для попадания в сети;

-

- сужение потребительского выбора. Неизбежным результатом глобализации розничного рынка, контролируемого крупными торговыми сетями, является унификация ассортимента, когда по усмотрению владельцев или менеджеров сетей заключаются эксклюзивные контракты с двумя-тремя ведущими брендами, гарантированно продаваемыми по низкой цене. В процессе переговоров производитель и торговец заключают взаимовыгодное соглашение в ущерб ассортименту, лишая выбора покупателей.

Производители попадают во все большую зависимость от оптового и розничного звеньев, обеспечивающих доведение их продукции до потребителя. Поскольку площади торговых полок для новых товаров ограничены, возникает конфликт между возрастающим числом новых товаров и стремлением розничного продавца максимизировать свою прибыль. С учетом ограниченности торговых площадей товары, не принадлежащие крупнейшим поставщикам, все чаще исключаются из ассортимента и заменяются товарами, продаваемыми под товарными марками крупных розничных сетей. В результате доступ на рынок других поставщиков все более затрудняется.

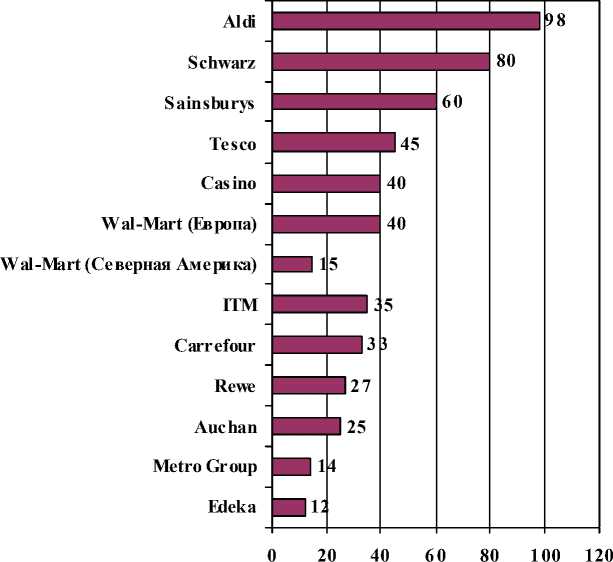

□ % продаж СТМ в стоимостном выражении от общего товарооборота

Рис. 1. Доля private labels в товарообороте крупнейших торговых сетей мира

Таким образом, как считают эксперты, в долгосрочной перспективе шансы на выживание будут иметь три типа компаний: крупные производители, выпускающие широкую номенклатуру продукции и активно инвестирующие в НИОКР и продвижение новых товаров; производители товаров для продажи через розничные сети под торговыми марками этих сетей; операторы, действующие в отдельных рыночных «нишах» [9]. Производители, чьим торговым маркам не удалось занять первую или вторую позицию на рынке, часто вынуждены выбирать между превращением в субконтракторов крупных промышленных компаний и выпуском продукции под торговой маркой розничной сети.

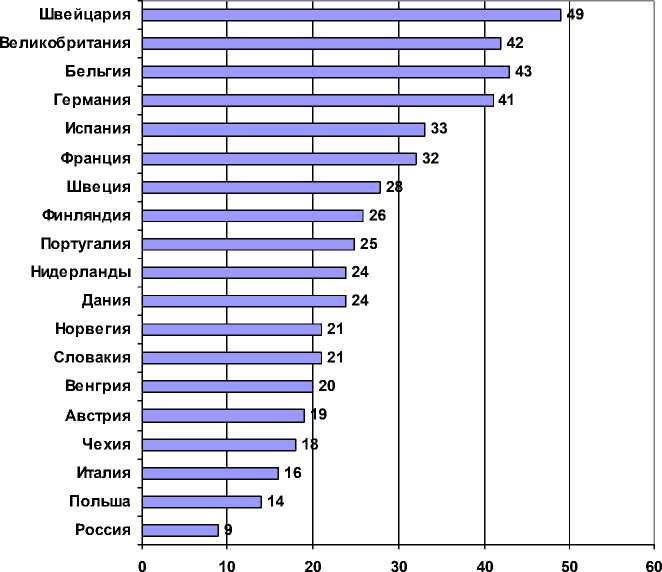

По данным Ассоциации производителей частных марок (PLMA), между концентрацией розничной торговли и долей private labels есть прямая зависимость. В тех странах Европы, где сетевая торговля консолидирована и представлена несколькими доминирующими игроками на рынке, продажи СТМ значительно выше, чем в странах, где крупный ритейл только набирает силу. Так, например, в Швейцарии на СТМ приходит- ся 49 % оборота розничной торговли при уровне концентрации розницы 86 %, в Германии – 41 % при 60 %, в Великобритании – 42 % при 65 % [10] (см. рис. 2).

Доля частных марок выше в сетях дискаунтеров, чем в сетях других форматов. Норма для европейского дискаунтера – 50–60 %. Для остальных форматов единых оценок нет. Так, у немецкой «Metro Group» в каждой стране своя политика по СТМ. В Великобритании на них приходится 30 % оборота. В России компания ведет себя значительно осторожнее – здесь ее собственные марки приносят лишь 7 % выручки.

Тенденции увеличения доли продаж в сетевых магазинах продукции СМС, создания собственных производств, изменения баланса рыночной силы от производителей в сторону сетевых магнатов розницы определили еще одну современную мировую тенденцию развития розничных сетей: компании стали выступать в роли маркетологов мирового уровня.

До недавнего времени ведущими маркетологами на мировом рынке считались производители потребительских товаров повседневного спроса. Они осуществляли мониторинг настроений покупателей, выделяли значительные

□ % продаж СТМ в стоимостном выражении от общего товарооборота

Рис. 2. Процент продаж собственных торговых марок в предприятиях розничной торговли от общего товарооборота

средства на рыночные исследования и умело использовали средства массовой информации для обозначения своего бренда. По мере роста и усиления влияния розничных компаний поставщикам пришлось переключить свое внимание с отношений с конечными потребителями на отношения со своими клиентами.

Формирование торговых связей стало играть более важную роль, чем реклама в средствах массовой информации. Основное место в отношениях с потребителями стали занимать розничные компании. Помимо этого, продвигая продажи товаров под собственной торговой маркой, они сами становились ведущими поставщиками. В то же время розничным компаниям все еще не хватало соответствующих навыков и опыта в области маркетинга. В современных условиях эта тенденция претерпевает изменения.

Некоторые крупнейшие розничные компании мира проводят агрессивную политику, направленную на переманивание ведущих маркетологов у производителей товаров повседневного спроса. Они поставили перед собой цель стать центрами влияния в области маркетинга, создать неповторимый фирменный стиль, успешно конкурировать с другими розничными компаниями и все чаще с производителями за счет продажи товаров под собственной торговой маркой. Фактически собственные торговые марки больше не являются лишь способом предложения низких цен, а становятся важным каналом продвижения торговой марки и способом повышения прибыли.

Анализируя перечисленные выше тенденции развития мировой розничной торговли, можно сделать вывод о том, что сетевая торговля становится значительной и влиятельной силой в мировой экономике, во многом определяющей развитие конкуренции на внутренних рынках стран. При этом до сих пор развитию СТО не уделяется должного внимания в программах социально-экономического развития любого уровня (национальном, макрорегиональном, региональном и муниципальном). Без ее органичного включения в общую концепцию и стратегию, программы и планы социально-экономического развития модернизация российской системы хозяйства останется неполной, что обязательно негативно скажется на пропорциях и масштабах ее воспроизводства в будущем.

Список литературы Современные тенденции развития мировой розничной торговли

- Значительные потребности в капиталовложениях и низкий уровень ликвидности могут омрачить перспективы развития российских розничных сетей по торговле продуктами питания. -Режим доступа: http://www.standardandpoors.ru/article.php.

- К концу 2009 года торговые сети охватят половину рынка//Business & Financial Markets. -Режим доступа: http://www.e-xecutive.ru/login_to_ce.asp.

- Никитина, Е. Своя марка ближе к полке/Е. Никитина. -Режим доступа: http://www.Liveretail.ru/articles.php.

- Обзоры рынка товаров массового спроса (FMCG) и его отдельных сегментов. -Режим доступа: http://www.us.nielsen.com/products/gsglobaltrack.shtml.

- Паньков, В. С. Глобализация как одна из фундаментальных тенденций развития мировой экономики/В. С. Паньков//Мировая экономика и сфера сервиса: сб. науч. тр. и выступлений/под ред. С. А. Карпова. -М.: МГУ Сервиса, 2004. -С. 40.

- Рейтинг 25 торговых сетей FMCG РФ: информ.-справ. изд. рынка пищ. пром-сти/Ритейл; FoodNewsweek -М., 2008. -98 с.

- Розничные продовольственные сети в России: текущее состояние и перспективы развития: аналит. отчет/DISCOVERYResearch Group. -М., 2008. -200 с.

- Розничные торговые сети по продаже продуктов питания (FMCG) в России: аналит. исслед. Департамента консалтинга РИА «РосБизнесКонсалтинг». -Режим доступа: http://www.consulting.rbc.ru

- Тенденция развития крупных торговых сетей и изменение положения производителей в Российской Федерации: аналит. исслед. Департамента консалтинга РИА «РосБизнесКонсалтинг». -Режим доступа: http://www.consulting.rbc.ru.

- PLMA International Planet Retail. -Mode of access: http://www.plma.com/storeBrands/sbt09.html.