Стратегически ориентированное бюджетирование на промышленном предприятии: методологический подход

Автор: Ташкинов А.Г.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика предприятия

Статья в выпуске: 3 (18), 2013 года.

Бесплатный доступ

В статье рассмотрен новый методологический подход современной системы стратегического и оперативного управления на промышленном предприятии. Новый подход используется на основе процессного подхода с использованием методики системы сбалансированных показателей с интеграцией в процесс внутрифирменного бюджетирования на промышленном предприятии.

Бизнес-процесс, бюджетирование, инновации, ключевые факторы успеха, ключевые показатели эффективности, система сбалансированных показателей, процессный подход к управлению

Короткий адрес: https://sciup.org/147201646

IDR: 147201646 | УДК: 338.45:336.144

Strategy-based budgeting at the industrial enterprise: methodological approach

The article presents a new methodological approach of the contemporary system of strategic and operational management at the industrial enterprise. This approach is based on the process approach which uses the balanced scorecard methodology integrated into the company budgeting process at the industrial enterprise.

Текст научной статьи Стратегически ориентированное бюджетирование на промышленном предприятии: методологический подход

Важность рассматриваемого исследования заключается в том, что для промышленных предприятий приобретение отлаженности механизмов стратегического управления и постоянного совершенствования бизнес-процессов становится необходимым условием для эффективного развития. Нарастающее отставание производительности труда и качества продукции делает очевидным необходимость применения новых методологических подходов, инструментов и технологий, особенно в процессах планирования деятельности, управления материальными и финансовыми ресурсами.

Сегодня большинство промышленных предприятий сталкиваются с общей проблемой, которую называют «стратегическим разрывом» [8]. Суть проблемы проясним с помощью следующих рассуждений. Руководитель предприятия намечает стратегические цели по развитию бизнеса – вывод нового продукта, захват доли рынка и т.п., в соответствии с которыми должен быть сформирован бюджет предприятия, но в бюджете (в обычном понимании бюджета, т.е. без «ориентации» или недостаточной «ориентации» бюджета на стратегические приоритеты) эта информация не звучит – деньги не сфокусированы на этих целях. Иными словами оперативная деятельность «занимается преследованием» разных целей, среди которых стратегическим целям не уделяется должного внимания, а, следовательно, организация функционирует неэффективно, так как оперативная деятельность «не позволяет» реализовать (создать и использовать) конкурент- ные преимущества организации; как следствие – недостаточная эффективность функционирования генератора денежных потоков; предприятие переходит в режим выживания, а не роста. В итоге менеджеры среднего звена, в чьих руках фактически находится бюджет, не отслеживают стратегические цели и действуют в рамках оперативных производственнохозяйственных задач. Менеджеры увлечены «текучкой». Хотя это тоже важно для четкой операционной работы [20].

Из вышеобозначенной проблемы очевидно, что указанная система не имеет прямой и однозначной связи со стратегией развития предприятия, на данный момент отсутствует система бюджетирования, в которой стратегические цели детализируются до уровня бизнес-процессов, определяя влияние каждого из них на объём и структуру ресурсов предприятия, при адекватном распределении ответственности. Для улучшения деятельности организации необходимо сместить акценты в сторону отслеживания выполнения стратегических задач, а для этого в иерархической структуре бюджета должны появиться соответствующие статьи, на основе которых можно было бы рассчитать соответствующие показатели для разных уровней управления. Это, пожалуй, основная проблема в переходе от классического бюджетирования к стратегически ориентированному бюджетированию.

На основе вышесказанного сформируем рабочую гипотезу. Итак, отсутствие взаимосвязи стратегических целей с тактическими задачами не позволяет предприятию формиро-

вать точный прогноз развития. Сегодня уже недостаточно принять правильное решение, важно принять его раньше всех и реализовать лучше всех. Для этого необходимо предвидеть основные варианты развития событий и заранее планировать свои действия. Традиционные финансово-экономические показатели являются уже неактуальными для оперативного и стратегического управления промышленным предприятием. Причиной этому всему становится незаинтересованность персонала в общем результате, а отсюда отсутствие мотивационной составляющей в обеспечении обратной связи с персоналом.

Таким образом, для успешного развития предприятия и его существования, необходима эффективная система управления развитием, которая, в свою очередь, основывается на гибкой системе планирования, позволяющей своевременно реагировать на внешние изменения. В связи с этим, наиболее перспективной, на наш взгляд, является интеграция бюджетирования с современной системой стратегического и оперативного управления, позволяющей декомпозировать и каскадировать стратегические цели предприятия, а также осуществлять контроль за достижением целей, тем самым обеспечивая финансовую «прозрачность» и управляемость на всех уровнях управления.

Все вышесказанное определяет актуальность рассматриваемого исследования, направленного на повышение эффективности управления с использованием интеграции сбалансированной системы показателей (ССП) в систему бюджетирования на промышленных предприятиях на основе процессного подхода к управлению.

Для того чтобы сделать переход от обычного бюджетирования к «стратегически ориентированному бюджетированию», рассмотрим существующие методики ССП и системы бюджетирования на предприятии [7].

Первая описываемая нами методика ССП была разработана Д. Нортоном и Р. Капланом как система стратегического управления организацией на основе измерения и оценки её эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные (с точки зрения стратегии) аспекты ее деятельности (финансовые, производственные, маркетинговые и т. д.). ССП призвана транслировать миссию и общую стратегию организации в систему взаимосвязанных показателей. Система сохраняет связь с традиционными финансовыми параметрами, которые отражают исторический аспект уже свершившихся событий, но при этом вводит новые оценочные характеристики будущей финансовой деятельности. Цели и показатели ССП формируются в зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают ее деятельность по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также обучению и развитию персонала [4, 6].

Преимущества данной методики в том, что четыре составляющих ССП позволяют достичь баланса между долговременными и краткосрочными целями, между желаемыми результатами и факторами их достижения, между внешними отчетными данными для акционеров и клиентов и внутренними характеристиками наиболее значимых бизнес-процессов, инноваций, обучения и роста [1, 13]. Это равновесие между показателями результатов прошлой деятельности и будущего роста. Сама система представляет собой сочетание объективных, легко поддающихся количественному учету результатов, и субъективных, в некоторой степени произвольных, параметров будущего роста [17].

По мнению авторов концепции, ССП выступает прежде всего как средство стратегического управления на долгосрочной основе, а не только как тактическая или операционная оценочная система, позволяя [3, 9]:

-

1. Четко сформулировать стратегию и перевести ее в плоскость конкретных стратегических задач.

-

2. Установить соответствие между стратегическими целями и показателями их достижения и проинформировать об этом все подразделения компании.

-

3. Планировать, определять цели и стратегические инициативы; согласовать стратегические задачи с долгосрочными целями и годовыми бюджетами.

-

4. Расширять стратегическую обратную связь путем периодического и систематического обзора достигнутых стратегических результатов для получения информации и своевременного изменения стратегии в случае необходимости.

Необходимо также указать и на определенные недостатки ССП, выявленные в ходе проведения исследования. Их можно дифференцировать на преодолимые и непреодолимые [21]. К преодолимым недостаткам внедрения ССП в условиях российского бизнеса можно отнести: увеличение расходов по текущей деятельности организации ввиду модернизации существующей системы управления; первоначальное фокусирование лишь на тех показателях, которые носят легко измеримый и однозначный характер (например, рентабельность или оборачиваемость капитала); временное непринятие или отторжение философии функционирования системы некоторыми руководящими сотрудниками организации. К непреодолимым недостаткам внедрения системы сба- лансированных показателей относятся: невозможность формирования единого и универсального набора показателей для организаций даже одной отрасли; невозможность адекватного измерения эффектов от внедрения системы как в текущей, так и стратегической перспективах деятельности организаций.

Вторая описываемая нами методика – система бюджетирования.

Бесспорно, наиболее остро проблему совершенствования механизма финансового планирования ощущают промышленные предприятия. В промышленности длительность оборота капитала наиболее длительна по сравнению со всеми другими отраслями экономики. Так как именно в промышленности существуют множество стадий [18]: и стадии снабжения – закупка товарно-материальных ценностей (ТМЦ), и стадии производства товарной продукции, и стадии хранения и сбыта произведенной готовой продукции, а также расчетов с контрагентами как по закупаемым ТМЦ, так и по реализованной продукции. Именно в этом состоит отличие промышленных предприятий от, например, банковской сферы или сферы услуг, где производственный процесс отсутствует. Оперативное финансовое планирование требует наличия управленческого учета и планирования движения ТМЦ и финансовых ресурсов организации на всех стадиях операционного или финансового цикла. Понятно, что каждая стадия финансового или операционного цикла является одним из факторов образования конечных финансовых результатов организации, и чем больше этапов в кругообороте капитала предприятия, тем более сложной и развернутой должна быть технология бюджетного процесса [16].

Самым существенным недостатком традиционной системы управления финансами на основе бюджетов определяют отсутствие взаимосвязи между планами и размещением ресурсов, с одной стороны, и долгосрочными стратегическими приоритетами – с другой, что является одним из основных барьеров на пути реализации стратегии компании. Для многих предприятий перспективное стратегическое планирование и составление годового бюджета представляют собой два совершенно независимых процесса. Как следствие – распределение ресурсов зачастую никакого отношения к стратегическим приоритетам не имеет, а ежемесячный или ежеквартальный анализ деятельности предприятия сводится к объяснению отклонений между текущими и бюджетными показателями, а не к обсуждению промежуточных результатов достижения стратегических целей. Среди недостатков присущих в целом бюджетной модели управления, функционирующей обособленно от стратегии развития предприятия, выделяют [10] отсутствие связи стратегии с распределением ресурсов, так как оно традиционно осуществляется на основе предыдущих решений, а не будущих результатов; обратная связь при традиционном бюджетном контроле используется для сравнения фактических расходов центра затрат с цифрами, заданными в бюджете, а не для их прямого сопоставления с достигнутыми результатами; отсутствие связи корпоративного видения и стратегии с целями организационных подразделений и отдельных менеджеров и специалистов, так как их деятельность в соответствии с традиционной системой менеджмента фокусируется на выполнении финансового бюджета.

Таким образом, указанные выше барьеры, причиной возникновения которых является использование системы бюджетирования с ориентацией на краткосрочную перспективу, препятствуют реализации стратегии на пути к достижению важнейших финансовых целей компании. Все это нередко приводит к полному отказу от использования этой управленческой технологии (особенно среди западных компаний) или к ее существенной трансформации, направленной на сглаживание присущих традиционному бюджетированию недостатков.

Проведенный нами анализ традиционных методик, используемых на предприятиях, привел к поиску и внедрению новых инструментов и приемов, позволяющих увязать систему оперативного управления со стратегическим менеджментом. Для устранения «стратегического разрыва» система бюджетирования должна строиться на основе взаимодействия ССП с определением ключевых элементов системы. Для того чтобы данный процесс был эффективным и действительно являлся действенным управленческим механизмом, он должен быть организован и реализован на основе методики ССП в контексте применения процессного подхода к управлению. В методическом аспекте процесс бюджетирования предоставляет прогноз развития предприятия на будущий период, который составляется на основе ретроспективного анализа финансового состояния предприятия и оценки влияния различных факторов на основные показатели его деятельности [16]. Однако динамично развивающиеся экономические отношения требуют новых форм управления предприятием, тесно связанных с его стратегией. Данное предположение связано с тем, что производственное предприятие представляет собой не простой организационный механизм и относится к сложным самоорганизующимся системам вероятностного типа. Абсолютно все ситуации, возникающие на них, развиваются по законам кибернетики. Наиболее важным можно назвать закон необходимого разнообразия и быстродействия

-

[2]. Действие закона связано с тем, что организация не может функционировать вне действия на нее внешней и внутренней среды. Воздействия могут иметь как закономерно повторяющийся, так и случайный характер.

Таким образом, дополнение процесса бюджетирования нефинансовыми составляющими ССП, позволяет увязать систему оперативного управления со стратегическим менеджментом. Как уже было рассмотрено ранее в методическом аспекте методики ССП, цели стратегических инициатив обоснованы при помощи четырех составляющих ССП [15]: финансовой, клиентской, внутренних бизнес-процессов и составляющей обучения и разви- тия, которые взаимодействуют между собой на основе причинно-следственных связей. Однако, в отличие от финансовой составляющей, показатели которой отражены в бюджетах предприятия, нефинансовые параметры (клиенты, внутренние бизнес-процессы, процессы обучения и развития) являются генерирующей силой ССП, которая организовывает оперативную деятельность предприятия в соответствии со стратегией и в конечном итоге трансформируется в финансовые результаты [14]. Для того чтобы показать необходимые элементы нефинансовых составляющих, ниже представим их в табл. 1.

Таблица 1

Элементы нефинансовых составляющих ССП в разрезе оперативных и стратегических целей

|

Наименование составляющей |

Цель составляющей |

Элементы и показатели составляющей ССП |

|||

|

Клиентская составляющая |

стратегическая - определение круга клиентов и сегмента рынка; краткосрочная - предложение потребительской ценности целевой группе клиентов |

характеристика продукта: -цена; -качество; -наличие (доступность); -выбор; -функциональность |

взаимоотношения с клиентом: -обслуживание -партнерство; -быстрое реагирование |

послепродажный сервис -обслуживание клиента; -удовлетворенность потребностей клиента |

имидж и репутация: -брэнд; -компетент ность; -высокотехно- логичность |

|

Составляю щая внутренних бизнес-процессов |

стратегическая -определение видов деятельности для достижения целей потребителей; краткосрочная - совершенствование существующих операционных процессов |

процесс операционного менеджмента: -поставки; -производство; -распределе-ние ресурсов; -управление рисками |

процессы управления клиентами: -выбор; -завоевание новых клиен тов; -сохранение клиентской ба зы |

инновационные процессы: -возможности разработки и развития новых продуктов; -запуск продукта |

регулирующие и социальные процессы: - занятость; -окружающая среда; -безопасность и здоровье |

|

Составляющая обучения и развития |

стратегическая -обеспечение предприятия соответствующей инфраструктурой для достижения всех предыдущих целей краткосрочная – увеличение инвестиций в развитие работников, систем и организационных процессов |

информационный капитал: -техноличе-ская инфраструктура; -возможности информационных систем; -доступность необходимых данных в режиме реального времени |

человеческий капитал: -сохранение кадрового состава; -компетентность персонала; -благоприятный климат;

|

организационный капитал: -корпоративная культура; -лидерство; -работа в ко манде; -стратегическое соответствие |

|

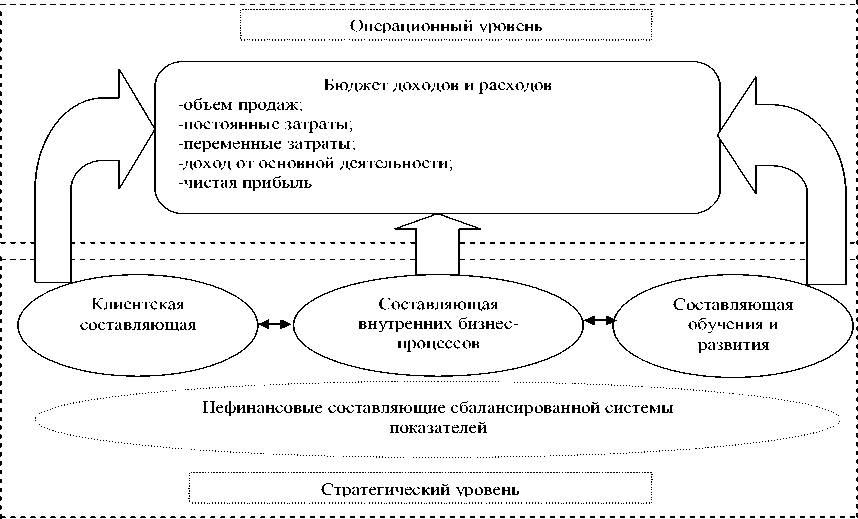

Уделим внимание очень важному моменту. Традиционно на практике при разработке бюджета на предприятии определяют крат- косрочные цели для финансовых показателей (объем продаж, текущие расходы, валовая прибыль, чистая и операционная прибыль, денежный поток и рентабельность инвестиций) [16].

Такой детализированный краткосрочный финансовый план, безусловно, является важным для любого предприятия, но в процессе становления бюджета необходимо также учитывать цели и показатели остальных составляющих ССП. То есть, в рамках двух интегрированных процессов целесообразно определить краткосрочные цели и параметры для потребителей, инноваций, производства, а также соответствие целей на всех уровнях выработанной стратегии [11]. Если долгосрочные цели в перспективной программе развития предприятия выполняются, то составление краткосрочного бюджета будет заключаться в трансформации стратегических целей, как показано на рис.1, в текущий операционный бюджет при помощи нефинансовых показателей ССП [19].

Рис.1. Механизм трансформации стратегии на операционный уровень при помощи нефинансовых составляющих ССП

Таким образом, можно сделать вывод, что нефинансовые показатели ССП являются отправной точкой нового менеджмента, роль которого заключается в трансформации концепции и стратегии предприятия в плоскость краткосрочных финансовых целей и показателей, которые составляют основу процесса бюджетирования [12]. Синергизм всех нефинансовых составляющих позволяет согласовать финансовые стратегические цели с годовым распределением ресурсов при помощи бюджетов подразделений предприятия.

Рассмотренные нами методики стратегического и оперативного управления в нашем исследовании, привели нас к необходимости создания «стратегически ориентированного бюджетирования», т.е. нового методологического подхода.

Далее воспользуемся предлагаемой методикой выполнения этапов.

На первом этапе сформируем стратегию, далее после формирования стратегии построим таблицу и рассмотрим элементы ССП на промышленном предприятии.

Таблица 2

Элементы ССП промышленного предприятия

Стратегия промышленного предприятия

Завоевание лидирующих позиций в производстве качественной продукции в России и за рубежом, и увеличение стоимости предприятия

|

Стратегические перспективы |

Финансы |

Клиенты |

Бизнес-процессы |

Обучение и развитие |

Инновации |

|

Стратегические цели |

Увеличить прибыль. Сократить затраты |

Повысить удовлетворенность клиента. Увеличить до лю рынка |

Оптимизировать бизнес-процессы. Сократить производственный цикл |

Создать организационную структуру, ори ентированную на клиента, добиваться соответ ствия целей сотрудников со стратегией предприятия |

Создать продукцию, за которую по купатель будет готов платить допол нительную цену |

|

Ключевые факторы успеха |

Рост прибыли. Сокращение издержек |

Понимание потребительских запросов. Рост лояльно сти клиентов |

Повышение качества продук ции. Совершенствование процесса производства |

Внутренние коммуникации, система мотивации и обучения |

Развитая система создания и внедрения инноваций |

|

Ключевые показатели эффективности |

Валовая прибыль, чистая прибыль, фи нансовые показатели ликвидности рентабельности |

Число новых клиентов. Доля рынка. Индекс удовлетворенности клиентов. Поставка про дукции в срок |

Доля брака, длительность переналадки оборудования. Число рекламаций. Число позиций в ассортименте |

Производительность труда. Текучесть кадров. Индекс удовлетворенности персонала. Доля прибыли на социальное развитие |

Доля объема новой продукции в общем объеме. Доля прибыли от реализации новой продукции |

Из представленной табл.2 мы видим, что сформирована стратегия для промышленного предприятия, предложены стратегические цели, выбраны КФУ, определены КПЭ для всех элементов ССП. Обратим внимание на то, что в проекцию ССП нами в табл. 2 была добавлена новая перспектива инновации, для неё сформирована стратегическая цель, выбраны КФУ, и определены КПЭ. На следующем этапе на рис. 2 выстроим причинно-следственные связи, как основные элементы ССП в рамках «стратегически ориентированного бюджетирования».

Рис.2. Причинно-следственные связи в ССП промышленного предприятия

В данной схеме также присутствует новая перспектива «инновации». В связи с этим, инновационное развитие промышленного предприятия становится одной из характеристик развития современного общества, которое позволяет привлечь требовательного потребителя, организовать дополнительные источники денежного потока и, в конечном счете, повысить стоимость предприятия. В подтверждение данного обстоятельства инновационная составляющая промышленного предприятия имеет свои особенности, которые необходимо учитывать, приступая к внедрению стратегически ориентированного бюджетирования [18]. Во-первых, инновационный процесс характеризуется значительными инвестициями в разработку новой продукции, внедрением в производство и реализацию инновационной продукции, а также длительными сроками окупаемости инновационных проектов. Во-вторых, денежные средства, направляемые предприятиями на внедрение инноваций, часто формируются по остаточному принципу, что не позволяет предприятиям быть «на шаг впереди» конкурентов. В-третьих, это недостаток квалифицированного персонала, способного изобрести, внедрить и реализовать продукт инновационной деятельности.

Итак, установив причинно-следственные связи в ССП, мы видим, что инновации неразрывно связаны в системе стратегически ориентированного бюджетирования с четырьмя традиционными стратегическими перспективами. Безусловно, инновации позволят расширить рынки сбыта продукции за счет предоставления клиентам более разнообразных товаров или услуг, что в дальнейшем позволит получать от клиента дополнительное вознаграждение, расширят рынок сбыта продукции и принесут дополнительную прибыль, что, в конечном счете, будет соответствовать стратегии «дифференциация» [5]. Инновации в усовершенствовании имеющегося производственного процесса позволят сократить издержки и, конечно, увеличить прибыль, что будет соответствовать стратегии «лидерство по издержкам» [5].

В завершение рассматриваемого методологического подхода в рамках предложенных проекций ССП на рис.3 представим схему взаимосвязи показателей ССП с совокупностью бюджетов промышленного предприятия.

ЦЕ ЛИ ПРОЕКЦИЙ ВХОДНЫЕ КПЗ КФУ I ВИДЫ БЮДЖЕТОВ ВЫХОДНЫЕ ПОКАЗАТЕЛИ

|

ФИНАНСЫ |

1 |

Валовая прибыль, чистая прибыль, финансовые показатели ликвидности рентабельности |

4 |

Рост прибыли Сокращение издержек |

Бюджет движения денежных средств |

1 |

Увеличение прибыли, рентабельности Снижение себестоимости выпуска емой продукции Чистый денежный поток |

|

|

Увеличить прибыль Сократить затраты |

||||||||

|

Бюджет доходов и расходов |

||||||||

|

Бюджет налогов |

||||||||

|

КЛИНТЫ |

||||||||

|

Повысить удовлетворенность клиента Увеличить долю рынка |

I" |

Число новых клиентов Доля рынка Индекс удовлетворенности клиентов Поставка продукции в срок |

Понимание потрсбительск их запросов Рост лояльности клиентов |

|||||

|

Бюджет сбытовых (прямых коммерческих) расходов |

С |

Результативность работы с инцидентами и проблемами Рост новых клиентов Рост ассортимента выпускаемой пре пунши |

||||||

|

Бюджет продаж |

||||||||

|

ВНУТРЕННИЕ БИЗНЕС-ПРОЦЕССЫ |

||||||||

|

Эффективность использования ресурсов на ед иницу продукции коэффициент использования оборудования: коэффициенты использсвания ресурсов, сырья и материалов: затраты времени на проведение единиты работ |

||||||||

|

— |

Бюджет общепроизводственных расходов |

С |

||||||

|

Оптимизировать бизнес-процессы Сократить производственньш цикл |

Доля брака. Длительность переналадки оборудования Число рекпаматш Число позиций в ассортименте |

й |

Повышение качества продукции I Совершенствов ание процесса производства |

|||||

|

Бюджет производства |

||||||||

|

Бюджет прямых материальных затрат |

||||||||

|

Бюджет закупок |

||||||||

|

ИННОВАЦИИ |

||||||||

|

— |

||||||||

|

Создать продукцию, за которую покупатель будет готов платшь дополнительную цену- |

Доля объем новой продукции в общем объеме Доля прибыли 01 реализации новой продукции |

й |

Развитая система создания и внедрения инноваций |

Отношение реализованных инновационных идей к общему числу- выдвинутых идеи Количество и качество новой инновационной продукции |

||||

|

Бюджет инноваций |

Й |

|||||||

|

Бюджет инвестиций |

||||||||

|

(ЖУЧЕНИЕ И РАЗВИТИЕ |

||||||||

|

Производительность труда Текучесть кадров Индекс удовлетворенности персонала Доля прибыли на социальное развитие |

1 |

Внутренние коммуникации, система мотивации и обучения |

с |

Бюджет фонда оплаты труда |

1 |

Эффективная управляемая организационная структура Рост производительности труда Социальная защищенность персонала |

||

|

Создать организационную структуру ориентированную на клиента, добиваться соответствия целей сотрудников со стратегией |

||||||||

|

Бюджет на обучение и развитое персонала |

||||||||

Рис.3. Схема связи стратегически ориентированного бюджетирования на промышленном предприятии

Из представленной схемы на рис.3 предложенные входные КПЭ и КФУ каждой проекции генерируют стратегические цели и являются базой для составления бюджетов. На основе сформированных бюджетов выявляются результативные выходные показатели, которые характеризуют уровень достижения стратегических целей в оперативной деятельности.

В заключение нашего исследования сделаем основные выводы, и предложим необходимые рекомендации. Во-первых, стратегически ориентированное бюджетирование позволяет мотивируя и развивая персонал совершенствовать и управлять бизнес-процессами предприятия для достижения внешних целей предприятия и удовлетворения потребностей клиентов, тем самым достигая внутренних целей предприятия, увеличивая прибыль, а соответственно, и стоимость предприятия. Во-вторых, новый методологический подход дает возможность уст- ранить «стратегический разрыв». Данное утверждение связано с тем, что коммуникация становится главной причиной «стратегического разрыва», в терминологии авторов Д.П. Нортона и Р.С. Каплана ССП – это означает отсутствие карты сбалансированных показателей. Недостаточно сформулировать цели, необходимо донести их до каждого сотрудника предприятия. Само понятие стратегии как действий для достижения долгосрочных целей организации выступает как необходимость, т.е. разработать карту взаимосвязи сбалансированных показателей. Поэтому традиционное бюджетирование должно быть основано на процессном подходе к управлению. В связи с этим необходимо дополнить данную систему входными КПЭ и выходными показателями. В результате ликвидируется разрыв между организационными уровнями предприятия. Бюджет, оснащенный техникой отслеживания картой сбалансированных показа- телей стратегических целей, позволяет согласовать взаимосвязи между нижними внутренними операционными показателями и верхними стратегическими, которые, собственно, и устанавливают, оценивают взаимосвязь с внешней средой.

Таким образом, новый методологический подход ранее никто не рассматривал на основе использования рассмотренных методик, и никто не предлагал использовать его так, как было предложено использовать его в нашем исследовании. В этом и состоит научное приращение, так как данный подход современной системы стратегического и оперативного управления предлагается использовать на основе процессного подхода к управлению ССП с интеграцией в процесс внутрифирменного бюджетирования. Этот подход даёт возможность использовать идентификацию взаимосвязей КПЭ и КФУ с видами отдельных бюджетов, связывая их со стратегически ориентированным бюджетированием. Поэтому стратегически ориентированное бюджетирование весьма актуально для использования практической деятельности промышленного предприятия.

Список литературы Стратегически ориентированное бюджетирование на промышленном предприятии: методологический подход

- Внедрение сбалансированной системы показателей/Horvath&Partners; пер. с нем. М.: Альпина Бизнес Букс, 2008. 478 с.

- Долотказин М.Р. Изменение стратегических решений предприятий и обуславливающие их факторы (на примере машиностроительных предприятий РТ): сб. материалов III Всерос. науч.-практ. конф. «Актуальные проблемы реструктуризации российских предприятий». Пенза: Изд-во МНИЦ ПГСХА, 2004. С.47-50.

- Ефимова А.И. Инновационный менеджмент в системе управления предприятием//Тр. Междунар. науч.-практ. конф. «Инновационная экономика и промышленная политика региона» (ЭКОПРОМ-2012)/под ред. д-ра экон. наук, проф. А.В.Бабкина Т.2. СПб.: Изд-во Политехн. ун-та, 2012. С. 11-17.

- Кандалинцев В.Г. Сбалансированное управление предприятием: учеб. пособие. М.: КНОРУС, 2006. 224 с.

- Каплан Роберт С., Нортон Дейвид П. Организация, ориентированная на стратегию. Как в новой бизнес-среде преуспевают организации, применяющие сбалансированную систему показателей/пер. с англ. М.: ЗАО «Олимп-Бизнес», 2004. 416 с.

- Крусс А.Е. Преодоление стратегического разрыва//Российское предпринимательство. 2007. № 10, вып.1 (99). С. 37-41.

- Крылов С.И. Сбалансированная система показателей как аналитический инструмент стратегического управления в условиях современной рыночной экономики//Экономический анализ: теория и практика. 2007. № 24(105). С. 2-10.

- Мэй М. Трансформирование функции финансов. М.: Инфра-М, 2005. 152 с.

- Нивен Пол Р. Сбалансированная система показателей: Шаг за шагом: максимальное повышение эффективности и закрепление полученных результатов/пер. с англ. Днепропетровск: Баланс Бизнес Букс, 2004. 328 с.

- Ольве, Н.-Г., Рой Ж., Ветер М. Оценка эффективности деятельности компаний. Практическое руководство по использованию сбалансированной системы показателей/пер. с англ. М.: Издательский дом «Вильямс», 2004. 304 с.

- Разработка сбалансированной системы показателей. Практическое руководство под ред. А.М. Гершуна, Ю.С. Нефедьевой. М.:ЗАО «Олимп-Бизнес», 2004. 88 с.

- Факторы стратегического развития: монография/под ред. проф. Ю.Н. Лапыгина. Владимир: Владимирская книжная типография, 2005. 165 с.

- Фридаг, Хервиг Р., Шмидт В. Сбалансированная система показателей: Руководство по внедрению/пер. с нем. М.: «Омега-Л», 2006. 267 с.

- Шевчук И.Б. Бюджетирование производственно-финансовой деятельности предприятия. Волгоград: Изд-во ВолГУ, 2002. 94 с.

- Шешукова Т.Г., Колесень Е.В. Экономический потенциал предприятия: сущность, компоненты, структура//Вестн. Перм. ун-та. Сер. Экономика. 2011. Вып. 4. С. 118-127.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. 2-е изд. перераб. и доп. М.: Издательство «Дело и Сервис», 2004. 592 с.

- Niven Paul R. Balanced Scorecard Step by Step: Maximizing Performance and Maintaining Results. N. Y.: NY, JohnWiley&SonsInc., 2002.

- Research Journal of International Studies.URL: http://www.research-journal.org (дата обращения: 14.04.2013).

- URL:http://www.intalev.ru (дата обращения: 14.02.2013).

- URL:http://www.sm-center.ru (дата обращения: 14.03.2013).

- URL:http://www.creativeconomy.ru (дата обращения: 14.04.2013).