Сущность и классификация отложенных налогов

Автор: Аксентьев А.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 4 т.16, 2021 года.

Бесплатный доступ

Отложенные налоги - важный объект бухгалтерского наблюдения, оказывающий существенное влияние на принятие пользователями управленческих решений. На современном этапе развития теории и практики бухгалтерского и налогового учета многие аспекты признания налоговых эффектов в финансовой информационной системе до сих пор остаются дискуссионными. В связи с этим открываются возможности в том числе для бухгалтерского мошенничества, связанного с вуалированием показателей прибыли и статей отчета о финансовом положении корпораций. Это обусловливает актуальность изучения сущностных особенностей отложенных налогов, а также анализа мирового опыта по вопросам оценки возникающих «разниц», их классификаций и методов учета. Научную новизну исследования составляют разработка и обоснование классификационных признаков отложенных налогов, включая их систематизацию по методам учета, оценки и разновидностям. В работе охарактеризована причина появления отклонений между системами бухгалтерского и налогового учета, представлена эволюция основных видов отложенных налогов, рассмотрены критерии их регистрации в системе финансового учета по мере совершенствования законодательства в США, Великобритании и других странах. Определены ключевые проблемы учета и оценки отложенных налогов, среди которых особую значимость составляют вопросы, касающиеся теоретической несогласованности отложенных налогов с понятиями «активы» и «обязательства». Среди нерешенных задач заслуживает внимания процедура обесценения отложенных налогов, которая не регламентируется в российских стандартах бухгалтерского учета. В свою очередь, в МСФО она находится в компетенции специалистов, активно применяющих методику создания (восстановления) оценочного резерва в оппортунистических целях, что повышает значимость исследований в этой области. Результаты данной работы полезны широкому кругу экспертов, специализирующихся на теории и практике финансового анализа, бухгалтерского и налогового учета и аудита, и могут выступить основанием для преодоления противоречий в практике учета отложенных налогов. Перспективы работы заключаются в проведении эмпирического исследования с целью определения информационной значимости отложенных налогов в отчетности российских компаний. Кроме того, представляют интерес разработка методики учета обесценения отложенных налогов, изучение особенностей поведения фирмы в зависимости от занимаемой отложенной налоговой позиции; связь отложенных налогов с банкротством и показателями финансовой устойчивости компании. Рост внимания научного сообщества к рассматриваемой проблеме позволит в перспективе включить категорию «отложенные налоги» в комплексный финансовый анализ деятельности корпораций.

Отложенные налоги, вре́менные разницы, срочные разницы, отложенное налогообложение, налоговый учет, бухгалтерский учет, бухгалтерские пробелы, балансовый метод, метод отсрочки, отложенный налоговый актив, отложенное налоговое обязательство

Короткий адрес: https://sciup.org/147246851

IDR: 147246851 | УДК: 657 | DOI: 10.17072/1994-9960-2021-4-421-448

Essence and classification of deferred taxes

D eferred taxes are an important object of accounting observation, which has a significant impact on management decision-making by users. At the current stage of development of accounting and tax accounting theory and practice, many aspects of tax effect recognition in the financial information system still remain debatable. This provides possibilities, including for accounting fraud, associated with veiling profit indicators and items in the enterprises' financial statements. This causes the relevance of studying the essential features of deferred taxes, as well as the analysis of global experience in the assessment of arising “differences”, their classification, and accounting methods. The scientific novelty of the study lies in the development and substantiation of classification features of deferred taxes, including their systematization by methods of accounting, assessment and varieties. The paper characterizes the reason for accounting and taxation deviations, the evolution of the key deferred taxes types is described, the criteria for their registration in finance accounting are considered as the legislation in the USA, Great Britain, and other countries is improved. The paper defines the key challenges of accounting and estimation of deferred taxes, including the questions on theoretical inconsistency of deferred taxes with the concepts of assets and liabilities. The unresolved problems include the deferred tax depreciation procedure which is not regulated by the Russian accounting standards. In its turn, IFRS ascribes this procedure to the competence of the specialists who actively apply the method of creation (restoration) of valuation allowance for opportunistic purposes, which increases the importance of research in this area. The results of this work are useful for a wide range of experts specializing in the theory and practice of financial analysis, accounting and tax accounting and auditing and can serve as a basis for overcoming contradictions in the practice of deferred tax accounting. The prospects of the research lie in the empirical tests confirming the informational significance of deferred taxes in the financial statements of the Russian companies. What is more, the possible areas of scientific interest are the development of the accounting methods for deferred taxes depreciation and the connection of deferred taxes with bankruptcy and the company's financial stability indicators. The growing attention of the academic community to deferred taxes could lead to the inclusion of a deferred taxes category in a comprehensive financial analysis of business activities.

Текст научной статьи Сущность и классификация отложенных налогов

Отложенные налоги являются важным показателем в финансовой отчетности, который позволяет заинтересованным пользователям адекватно оценивать влияние действующей корпоративной налоговой политики на текущие и будущие обязательства по налогу на прибыль. В зависимости от вида вре́менной (или временно́й) разницы признание бухгалтером соответствующего актива или обязательства информирует о том, что фактически учтенные в балансе системообразующие элементы при переносе своей стоимости на результаты финансово-хозяйственной деятельности, а именно счета доходов (расходов) и в конечном виде прибыли (убытка), отличаются от аналогичных фактов хозяйственной жизни, признанных в налоговом учете по другой оценке, стоимости ранее или в текущем отчетном периоде, или признание которых ожидается в будущем. Следовательно, отложенные налоги привязаны исключительно к финансовому учету, который является базой при расчете отклонений (пробелов, разрывов) с показателями налогового учета. Поэтому инвесторы по пра- вильно классифицированным в отчетности отложенным налоговым активам или обязательствам могут судить о размере как потенциальной финансовой, так и налогооблагаемой прибыли, которая представляет собой источник оттока денежных средств в сторону удовлетворения фискальных притязаний государственных структур.

При этом отклонения между системами бухгалтерского и налогового учета являются результатом достижения их целевых установок, которые диалектически связаны между собой, но не равны. Последнее определено тем, что истинная природа бухгалтерского учета заключена в формировании достоверной информации о финансовом положении, обеспечивающей заинтересованных в ней пользователей адекватными данными, необходимыми для принятия обоснованных экономических решений. В определенной степени имеет смысл говорить о том, что система бухгалтерского учета не просто связана с финансово-хозяйственной деятельностью конкретного предприятия, а является его «кровеносной системой», обслуживающей все информационные потоки в том виде и качестве, которые одобрены руководством предприятия и соответствуют требованиям законодательства. Это выражается в функциональных аспектах бухгалтерского учета, которые в первую очередь направлены на экономическое обоснование фактов хозяйственной жизни, их взаимо-увязку с внешней и внутренней средой фирмы, что в совокупности позволяет обеспечить эффективность функционирования системы управления предприятием.

В случае с налоговым учетом на первый план выходит экономико-правовое содержание фактов хозяйственной жизни. Их документирование в установленном налоговым законодательством порядке обусловливает легальность осуществляемой предприятием деятельности. Важно обратить внимание на то, что экономическое содержание отражает сущность и адекватность хозяйственных операций, их сопоставимость с целями, ради которых создана организация, и с действительностью, жизненными реалиями. Правовые нормы «легализуют» экономическое содержание хозяйственной дея- тельности, которым оперируют, например фискальные структуры, при принятии решений, анализе деятельности фирмы, проверках и т. д. Соответственно, нарушение правового регламента лишает факт хозяйственной жизни экономической обоснованности. Так, американские исследователи подчеркивают, что налогообложение прибыли является «актом передачи части периодического прироста чистой стоимости предприятия (рассчитанной с использованием налогового законодательства) государственному учреждению за привилегию ведения бизнеса в юрисдикции этого правительства» [1, с. 35]. Суть данной точки зрения заключается в том, что своевременная уплата налогов, рассчитанных по предусмотренным законодательством правилам, определяет деятельность организации как легальную, что в большей степени исключает возникновение таких негативных факторов, как проведение выездных налоговых проверок, «замораживание» (блокировка) банковского счета по решению налоговой службы, проведение и реализация процедур ПОД/ФТ1, принудительная ликвидация по решению суда, приостановление деятельности предприятия (административное приостановление, временный запрет деятельности) и др., которые оказывают негативное влияние на экономическую безопасность компании.

Под налоговым менеджментом на микроуровне следует понимать «систему экономико-правовых отношений, складывающихся в процессе принятия управленческих решений по поводу высвобождения налоговых потоков с целью легализации конечного финансового результата» [2, с. 246]. Отсюда налоговый учет можно считать той информационной системой, которая позволяет использовать встроенные в нее инструменты таким образом, чтобы эффективно решать налоговые корпоративные задачи [3, с. 356] путем регистрации фактов хозяйственной жизни согласно требованиям налогового законодательства. Это определяет правовое содержание операций и, согласно профессиональному суждению специалиста, ответ- ственного за их документальное оформление, обеспечивает согласование иных законодательных требований.

Таким образом, принципиальные различия в целях бухгалтерского и налогового учета предопределяют наличие «пробелов», которые фиксируются в системе бухгалтерского учета для информирования пользователей о «неравном» влиянии активов и обязательств, стоимость которых в итоге переносится на финансовый и налоговый результат. В связи с тем, что налоговая отчетность в открытом доступе не размещается, отклонения между информационными системами и их влияние на финансовое состояние компании учитываются с помощью отложенных налогов.

Отложенные налоги представляют собой отклонения, умноженные на ставку налога, между принятыми за базу показателями, что позволяет спрогнозировать будущие оттоки денежных средств по налогу на прибыль при текущем финансовом положении. Следовательно, от того, каким образом отложенные налоги будут показаны в отчетности, зависит восприятие пользователями такой информации и, как результат, принятие ими обоснованных экономических решений.

Принимая во внимание вышесказанное, стоит особо подчеркнуть, что вопросы классификации отложенных налогов в отечественном и зарубежном научном сообществе практически не рассматриваются. Исключение составляют работы, в которых акцент ставится на критике и анализе отражения в отчетности отложенных налогов по национальным правилам. Отсутствие единого представления о классификации отложенных налогов, в том числе в зависимости от их учетной концепции (вре́менных и вре-менны́ х разниц; они же temporary and timing differences ), обусловливает важность и актуальность данного исследования с позиции обобщения российской и мировой практики.

В связи с этим целью исследования является разработка и обоснование классификационных признаков отражения отложенных налогов в отчетности организаций и определение их сущностных характеристик как объекта бухгалтерского наблюдения на основании анализа зарубежного и отечественного опыта.

МАТЕРИАЛЫ И МЕТОДЫ

М етодологическую основу исследования составили результаты зарубежных работ, посвященных изучению теоретико-методических особенностей учета отложенных налогов, B. Musazi , B. Makkawi [4], L.D. Guia ,

J.A. Dantas [5], P. Svoboda , H. Bohušová , V. Solilová , D. Nerudová [6; 7], M.L. Ettredge , L. Sun , P . Lee , A. Anandarajan [8], M. Purina [9], C. Harrington , W. Smith , D. Trippee r [10], D. Acheampong , A. Valencia [11], R. Colley , J. Rue , A. Volkan [12; 13], V. Sebestikova ,

K. Krzikallova [14], E.S. Geyer [15] и др., а также работы российских ученых Ю.В. Границы [16], С.В. Колчугина, А.А. Копёнкиной [17], В.В. Панкова, В.Б. Лаврушиной [18], А.А. Аксентьева [19], Е.В. Оломской [3; 20], А.В. Щепотьева [21], Н.В. Покровской, Е.А. Антонец [22] и др.

Нормативно-правовую базу исследования составили следующие стандарты (положения) бухгалтерского учета: FASB ASC 740 “ Income Taxes ” (национальный стандарт США); FRS 102 “ The Financial Reporting

Standard applicable in the UK and Republic of Ireland ” (национальный стандарт Великобритании) и FRS 19 “ Deferred Tax ” (национальный стандарт Великобритании (утратил си-лу))1; IAS 12 “ Income Taxes ” (международный стандарт); ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (национальный стандарт России); П(С)БУ 17 «Налог на прибыль» (национальный стандарт Украины); ČÚS 003 “ Odložená daň ” (ЧСБУ 003 «Отложенный налог») (национальный стандарт Чехии); SFASC 9 “ Income Taxes ” (национальный стандарт Швеции) и др.

На основе вышеуказанных научных трудов и методических материалов далее в статье представлены результаты синтеза диалектического и сравнительного методов исследования для обоснования и систематизации классификационных признаков отложенных налогов, выделены их сущностные характеристики, отражающие природу отклонений между системами бухгалтерского (финансового) и налогового учета.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Как было отмечено ранее, отложенные налоги есть отклонения между выбранными за базу бух- галтерскими и налоговыми показателями, умноженными на ставку налога. Последняя определяется в зависимости от метода учета: может применяться ставка, которая действует на отчетную дату или по которой отложенные налоги будут реализованы.

Задача отложенных налогов состоит в том, чтобы информировать пользователей о последствиях применения инструментов налогового планирования в рамках действующего законодательства.

Важно подчеркнуть, что в основе разрывов между бухгалтерскими и налоговыми показателями лежит экономико- правовое различие с позиции регистрации фактов хозяйственной жизни. Многие компании стремятся управлять финансовыми, в том числе налоговыми, потоками, оптимизируя их, основываясь на профессиональном понимании той сферы, в которой осуществляется хозяйственная деятельность. Следовательно, не всегда исключительно правовые несоответствия1 являются причиной учетных отклонений. Менеджмент организации может ставить задачу распределения суммы налога на прибыль во време-ни2 с помощью использования предлагаемых налоговым законодательством правил и льгот: амортизационная премия, ускоренная амортизация, создание резервов3, пере- нос убытков на будущие периоды и пр. Поэтому с такой точки зрения отложенные налоги информируют инвесторов об адекватности корпоративной налоговой политики, где признанные в отчетности отклонения позволяют оценить налоговый потенциал организации.

Отсутствие документального обоснования экономического характера факта хозяйственной жизни лишает его правового содержания и, как следствие, возможности регистрации в системе налогового учета. Это связано с тем, что в случае непринятия фискальными структурами и судом уже существующих первичных и иных оправдательных документов налоговый менеджер не сможет зафиксировать возникновение или погашение налогового актива (обязательства), т. е. перенести его стоимость на налоговый результат. Однако данные факты хозяйственной жизни будут показаны в системе финансового учета, ввиду чего возникнут разницы, которые необходимо отразить в отчетности пользователям.

Таким образом, технически различия между финансовым и налоговым учетом связаны с особенностями применения инструментов налогового планирования, документального обоснования экономического характера фактов хозяйственной жизни и трактовки экономико-правовых правил, требований и преференций в бухгалтерском и налоговом законодательстве.

Прежде чем перейти к раскрытию сущностных аспектов классификации отложенных налогов, следует рассмотреть их логическое развитие в международной практике.

В определенной степени имеет смысл говорить о том, что родоначальником отложенных налогов являются США, где сформировались исторические и экономические предпосылки эволюции бизнеса и налогового законодательства в направлении разделения финансового и налогового учета.

Концептуально налогообложение прибыли организаций в США отсутствовало до

(имеет место рассогласование понятий «обесценение» и «резервы», следовательно, признание резервов в налоговом учете может не означать их возникновение в финансовом учете).

1894 г. В XVIII–XIX вв. налоговая система в Соединенных Штатах строилась на акцизных налогах, которые принято называть «тарифами». В основном их платили с импортных товаров. Таким образом, федеральное правительство получало доходы от импорта и защищало интересы национальных производителей. Акцизные налоги выступали основным инструментом в политике торгового протекционизма, ограждая американских промышленников от конкурентов из других стран. В результате многие сферы национальной экономики стали активно развиваться, поскольку, например, американские товары сельского хозяйства и промышленности были дешевле, чем зарубежные. Такая политика позволила США в середине XX в. выйти на всемирный свободный рынок.

Помимо акцизных налогов, в Соединенных Штатах применялся подушный налог («налог на голосование»), который просуществовал до середины XX в. Этот налог взимался по фиксированной ставке с человека независимо от его дохода. Особенностью являлось то, что факт уплаты налога разрешал американцу реализовать свое избирательное право. Поэтому в истории США такой налог устанавливался в основном с целью лишить афроамериканцев права голоса, поскольку последние не могли его уплачивать. Однако в 1964 г. ратифицированная двадцать четвертая поправка запретила в целом Конгрессу и штатам обусловливать право голоса уплатой любых налогов.

В 1861 г. в США был введен первый федеральный подоходный налог, главной целью которого было пополнение бюджета в период Гражданской войны для финансирования военных действий. Далее в 1862 г. было создано Налоговое бюро (Bureau of Internal Revenue), которое является предшественником службы внутренних доходов (IRS). Отметим, что подоходный налог взимался по ставке 3 % от всех доходов физических лиц свыше 800 долл., однако государственный механизм обеспечения соблюдения установленных требований фактически отсутствовал. В 1862 г. Конгрессом США была введена прогрессивная шкала подоходного налога: с резидентов, чей доход составлял менее 600 долл., налог не взимался; доход свыше 600 долл. и до 10 000 долл. – по ставке 3 %; доход свыше 10 000 долл. – по ставке 5 %. При этом необходимые суммы «удерживались» у его источника. Отмеченный подход позволял эффективно и своевременно собирать налоги. После Гражданской войны подоходное налогообложение не нашло существенной поддержки и было отменено в 1872 г.

Следует подчеркнуть, что до 1894 г. прибыль организаций налогами не облагалась. Впервые закон, закрепляющий практику налогообложения не только физических лиц, но и корпораций, был введен Конгрессом США в 1894 г. («Тариф Вильсона-Гормана», Wilson-Gorman Tariff ). Этот закон предусматривал начисление налога по ставке 2 % для доходов компаний свыше 4000 долл. Однако через год, в 1895 г., новое положение о подоходном налогообложении было отменено и налоги с «прибыли» организаций не взимались ввиду нарушения требований Конституции. Это было связано с решением Верховного суда США по делу “ Pollock v. Farmers' Loan & Trust Co. ”, согласно которому налоги с дивидендов, ренты от недвижимости и процентов от личной собственности были признаны прямыми, следовательно, их нужно распределять между всеми штатами, что нецелесообразно и политически затруднительно [23]. В связи с этим данные налоги распределены не были, поэтому были признаны недействительными и неконституционными [23, с. 199].

Исключительно усилиями Уильяма Ховарда Тафта в 1909 г. подоходный налог закрепился в виде 1 % на «чистый доход» от бизнеса свыше 5000 долл. в форме «акциза» за право вести бизнес в качестве корпорации, поскольку действующая на тот период времени Конституция ограничивала возможность Конгресса устанавливать прямые налоги. Таким образом, У.Х. Тафт смог обойти законодательный запрет на обложение организаций налогом на их прибыль.

Важно подчеркнуть, что выдвинутый У.Х. Тафтом корпоративный налог включал требование гласности. Это предполагало, что все предоставляемые компаниями декларации должны быть публичными с целью их проверок и осуществления надзор-

Сущность и классификация отложенных … ных мероприятий со стороны федерального правительства. По сути, такой корпоративный налог должен был стать инструментом регулирующего воздействия на корпорации путем обязательного предоставления финансовой отчетности и механизмом защиты интересов всего общества. Однако «акцизный налог Тафта» не был поддержан налогоплательщиками США.

В 1913 г. была ратифицирована шестнадцатая поправка к Конституции США, которая концептуально решила вопросы, связанные с подоходным федеральным налогообложением. «Конгресс получил право устанавливать и собирать налоги на доходы из любого источника без распределения между отдельными штатами и без учета каких-либо переписей или подсчетов»1. Из этого можно сделать вывод, что под подоходное налогообложение стала попадать и прибыль организаций, где налог являлся не «акцизным», а прямым. Он был прогрессивным, и его ставки на тот период времени составляли для доходов свыше 3000 долл. – 1 %, свыше 500 000 долл. – 6 %.

В 1916 г. был принят новый закон о доходах, согласно которому помимо индивидуального подоходного налога организации должны уплачивать корпоративный налог. В результате этот налог стал частью Налогового кодекса, проект новой кодификации которого был инициирован комитетом Палаты представителей США в 1919 г., и принят в 1926 г. Подоходный налог закрепился в Налоговом кодексе в виде главы “ Income Taxes ”, которая в настоящее время включает 1564 раздела2.

Важной особенностью налогообложения прибыли стало также то, что в 1920 г. Верховный суд США в деле “Eisner v. Macomber” создал прецедент, обособив акционеров как налогоплательщиков подоходного налога от корпораций как налогоплательщиков корпоративного налога. Сегодня это называется принципом имущественной обособленности, который гласит, что акти- вы и обязательства организации существуют обособленно от активов и обязательств собственников. В мировой практике дивиденды не считаются прибылью, поэтому не должны облагаться корпоративным налогом3. Также важно понимать, что если дивиденды получает организация, а не ее собственники в виде доходов от долевого участия, то они облагаются по нормам корпоративного налогообложения4.

Таким образом, корпорации в США начиная с 1909 г. стали платить так называемый «налог на прибыль», который рассчитывался с учетом особенностей, регламентируемых законом о подоходном налоге.

Далее важно проследить логику развития бухгалтерского учета в США в начале XX в., а также сопоставить основные особенности учетной практики с налогообложением. Это позволит определить сущность и закономерности возникновения отложенных налогов.

Бухгалтерский учет в США в начале XX в. в рамках государственной системы юридически не регулировался. Практика бухгалтерского учета развивалась самостоятельно под влиянием конкурирующих между собой национальных корпораций. В частности, Альфред Д. Чандлер-младший в своей работе “The Visible Hand: The Managerial Revolution in American Business” выделил особую роль железнодорожных компаний в развитии американского бухгалтерского учета [24, с. 110]. Очевидно, что строительство железных дорог требовало значительных капитальных вложений, поэтому необходимо было составлять производственные, финансовые, бюджетные отчеты. Отсюда требовались специалисты, учетные работники, которые обеспечили бы простые процедуры регистрации хозяйственных операций. Немаловажно также отметить, что в Америке активно развивалась автомобильная промышленность. Так, General Motors, чтобы определить прибыль от производства и продажи марок автомобилей Chevrolet, Cadillac, организовала учет затрат и оценку рентабельности инвестиций и собственного капитала. Бухгалтерский учет стал настоятельно необходим ввиду повышенной потребности в финансовой информации, на основе которой менеджмент компаний мог принимать эффективные управленческие решения и реагировать на действия конкурентов.

Соответственно, «новаторство» в области бухгалтерского учета происходило за счет развития бизнеса. Само же единообразие в учете в начале XX в. отсутствовало. Это было связано с тем, что у бухгалтерских организаций не было юридического статуса, чтобы продвигать общие требования к обучению учетных работников и организации их практической деятельности [25, с. 110]. Вместе с тем в 1896 г. в штате Нью-Йорк был принят закон, согласно которому деятельность бухгалтера должна быть сертифицированной. В основном учетные работники выполняли две функции: консультационную и аудиторскую. В 1905 г. была образована Американская ассоциация общественных бухгалтеров и Федерация обществ бухгалтеров, которые в 1917 г. объединились в известный Американский институт бухгалтерского учета. Профессия бухгалтера стала приобретать популярность, и если в начале 1900 г. американские колледжи не признавали бухгалтерский учет как область обучения, то к 1920 г. более 40 учреждений уже предлагали соответствующие образовательные программы [26, с. 166].

Важную роль в развитии американских компаний играла финансовая отчетность как инструмент привлечения инвестиций. Несмотря на то что государственный контроль был критически слабым, держатели акций нуждались в адекватной экономической информации, дающей представление о прибыльности деятельности корпорации. Однако в целом инвесторы и кредиторы были не удовлетворены американской финансовой отчетностью ввиду ее «секретности» и отсутствия стандартов, регламентирующих порядок ее составления [25, с. 113].

Введение «корпоративного налога» в 1909 г., ратифицированная шестнадцатая поправка 1913 г. и принятие закона о доходах 1916 г. повысили интерес бизнеса к бухгалтерской профессии. В целом указанные нормы, регулирующие налогообложение корпораций в США, выступили основанием для развития института налогового учета, поскольку стали требовать от налогоплательщиков ведения бухгалтерской отчетности. Поэтому многие предприниматели и корпорации стали активно обращаться к услугам бухгалтеров с целью ведения учета доходов и расходов путем полной и постоянной записи финансовой истории организации. Развитие налогового законодательства «создало потребность в опытных и квалифицированных специалистах для оценки адекватности систем бухгалтерского учета в бизнесе и его результатов» [25, с. 114]. Таким образом, бухгалтерский учет был направлен не только на составление отчетности для инвесторов и кредиторов, как это было ранее, но и на определение налоговой базы по доходам и расходам организации. Однако концептуально в США с позиции бухгалтерского учета как таковое определение «доходов» отсутствовало. Так, в Положении о казначействе № 45 (в издании 1920 г.), принятом в соответствии с Законом о доходах 1918 г., в ст. 23 было отмечено, что «утвержденные стандартные методы бухгалтерского учета обычно рассматриваются как четко отражающие доход». Однако данное определение было расплывчатым и не отражало реальных условий для определения прибыли [25, с. 114]. Таким образом, в бухгалтерской практике возникли две немаловажные проблемы: отсутствие единой концепции бухгалтерского учета и разрозненное понимание требований налогового законодательства в отношении правил расчета налоговой базы.

Первоначально «налог на прибыль» корпораций исчислялся по правилам бухгалтерского учета, как это отмечено выше, но с развитием налогового законодательства требования к учету одних и тех же хозяйственных операций стали различаться. Это было обусловлено тем, что финансовый учет был направлен на удовлетворение потреб-

Сущность и классификация отложенных … ностей держателей акций, собственников бизнеса, менеджмента с позиции повышения конкурентоспособности фирмы и определения прибыльности ее деятельности. Вместе с тем новые налоговые требования стали защищать интересы государства. Это привело к тому, что с точки зрения целевой направленности финансовый учет не позволял завышать прибыль, а налоговый учет – ее занижать [27, с. 285]. Кроме этого, налоговое законодательство стало активно предлагать преференции, льготы, в результате чего «налоговые расходы» отличались от финансовых и стимулировали деятельность корпораций в том направлении, которое было выбрано федеральным правительством [28]. Таким образом, Налоговый кодекс США стал инструментом реализации внутренней экономической политики. В то время как финансовая информация, отражающая экономический доход от деятельности корпорации, необходима инвесторам для правильного распределения капитала [28, с. 686].

Одним из результатов развития бухгалтерского учета в США стало внимание к анализу финансовой отчетности, определению ее достоверности и надежности. Поскольку инвесторам, кредиторам и менеджменту было важно понимать реальное состояние дел в корпорации, они стали привлекать независимых экспертов (аудиторов) для оценки качества организации и достоверности отчетности, определения доходов и расходов.

Как было отмечено ранее, двумя важными функциями бухгалтерского учета являлись аудит и консультирование. Развитие законодательной базы и конкуренция компаний выдвинули третий главенствующий аспект – функцию подтверждения. Ее суть заключается в том, чтобы предоставить третьим сторонам (частным лицам, правительству) объективную информацию о финансовом состоянии компании – «засвидетельствованную ответственность» [25, с. 115]. Однако важным сдерживающим фактором реализации этой функции было то, что в США отсутствовал единый регулятор как деятельности бухгалтеров, так и организации и ведения учетных процедур в целом. Иначе говоря, инвесторы не были защище- ны должным образом от убытков, возникших по причине халатности учетных работников, которые не несли никакой ответственности, кроме как потери деловой репутации. Это существенно снижало ценность финансовой информации для пользователей.

Данная проблема стала решаться в 1917 г., когда первый председатель Федеральной торговой комиссии поднял вопрос о стандартизации форм отчетов и процедур аудита для организаций, созданных в форме акционерного общества, а также разработке единого реестра бухгалтеров. Такие планы реализованы не были. На практике специалисты руководствовались методическими правилами, которые выпускались Американским институтом бухгалтеров в сотрудничестве с другими комиссиями и объединениями самих бухгалтеров, что затрудняло разработку и введение единых стандартов бухгалтерского учета и финансовой отчетности в США.

Государственное регулирование бухгалтерского учета значительно усилилось после краха Уолл-стрит в 1929 г., который в истории закрепился как «Черный четверг» и стал началом Великой депрессии (1929–1939 гг.). В 1934 г. была создана Комиссия по ценным бумагам и биржам ( The United States Securities and Exchange Commission, SEC ), являющаяся надзорным и контролирующим органом в сфере торговли акциями и облигациями. Важной миссией созданной Комиссии было обеспечение прозрачности финансовой отчетности и информации об акциях. Последнее требовало от бухгалтеров точного учета на основании методического обеспечения организации и осуществления внутреннего контроля.

Крах фондового рынка можно считать фактором дальнейшего развития финансового учета в США, поскольку значимость унификации его стандартов и процедур стала очевидной для государственных структур, инвесторов, менеджмента компаний и самих бухгалтеров. Так, в 1939 г. Американский институт бухгалтеров учредил Комитет по процедурам бухгалтерского учета (Committee on Accounting Procedure, CAP), который до 1951 г. публиковал бюллетени, посвященные вопросам ведения бухгалтерского учета. В 1959 г. был создан Совет по принципам бух- галтерского учета (Accounting Principles Board, APB), который стал отвечать за популяризацию общепринятой практики рассматриваемой профессиональной сферы.

Таким образом, институционально финансовый и налоговый учет стали регулироваться разными органами, ввиду чего расхождения между системами в практической деятельности усиливались. Отметим, что налоговый учет в США и в настоящее время находится под надзором Службы внутренних доходов ( Internal Revenue Service, IRS ), а финансовый учет начиная с 1934 г. находился в компетенции Комиссии по ценным бумагам ( Securities and Exchange Commission, SEC ). Последняя в дальнейшем делегировала свои полномочия, связанные с установлением правил финансового учета для частного сектора, Американскому институту сертифицированных общественных бухгалтеров ( American Institute of Certified Public Accountants, AICPA )1, FASB2 (1973 г.) и Совету по надзору за бухгалтерским учетом публичных компаний ( Public Company Accounting Oversight Board, PCAOB 3), созданному Конгрессом США в 2002 г.

В отличие от налогового учета, финансовый учет не имел четких стандартов или контролирующих органов [28, с. 686].

На практике профессии «финансового» и «налогового» бухгалтера стали отождествляться, при этом характеризуясь отличной спецификой профессиональной деятельности. Так, финансовый учет стал инструментом современной деловой бизнес-среды, а налоговый учет – «связующим звеном» между корпорацией и правительством, в рамках которого уплата установленных требованиями законодательства налогов позволяет осуществлять легальную деятельность на территории страны.

Кроме этого, принимая во внимание тот факт, что налоговый и финансовый периоды между собой часто не совпадают, различия между данными финансового и налогового учета могли повлиять на экономическое положение корпорации в будущем и, следовательно, решения инвесторов. Вместе с тем до 1967 г. не было четких методических указаний в отношении информирования заинтересованных сторон о расхождениях налоговых сумм.

Вследствие нарастания радикальных различий между финансовыми и налоговыми правилами в период с 1940 по 1950 гг., в 1953 г. Комитет Американского института бухгалтеров по процедурам бухгалтерского учета ( Committee on Accounting Procedure, CAP ) выпустил Бюллетень бухгалтерских исследований ( Accounting Research Bulletin, ARB ) № 43, в котором налог на прибыль стал рассматриваться как расходы. Далее концептуальным вопросом являлось их измерение.

Однако только в 1967 г. Совет по принципам бухгалтерского учета ( Accounting Principles Board, APB ) выпустил Заключение (Мнение) № 11 «Учет подоходных налогов» ( Accounting for Income Taxes ), которое стало регламентировать учет отложенных налогов методом отсрочки ( deferred method ). Данный метод базируется на концепции временны́х разниц и основывается на данных отчета о прибылях и убытках. Метод отсрочки подвергся серьезной критике как со стороны представителей научного сообщества, так и со стороны бухгалтеров ввиду его несоответствия концептуальным основам определения активов и обязательств и высоких затрат труда при реализации на практике.

Следует подчеркнуть, что в англоамериканской модели финансовый учет и налоговый учет существуют параллельно, как две независимые системы. Вместе с тем суть метода отсрочки состоит в том, что финансовые суммы корректируются в целях налогообложения в единой системе бухгалтерского учета, что свойственно континентальной модели [3]. Поэтому на практике ситуация действительно затруднялась, поскольку учет отложенных налогов дублировал налоговый учет с помощью инструментов финансовой информационной системы.

Сущность и классификация отложенных … Но в действительности налоговые показатели рассчитывались самостоятельно, отдельно.

В связи с этим в 1987 г. Совет по стандартам финансового учета ( Financial Accounting Standards Board, FASB ) пересмотрел правила учета отложенных налогов и в Положении FASB № 96 заявил метод активов и обязательств ( asset-liability method ), который соотносился с действующей концепцией бухгалтерского учета и отражал особенности существования систем финансового и налогового учета. Так, Положение № 96 исходило из следующих условий, которые в действительности вызывали вопросы у практикующих специалистов: задачей учета налога на прибыль является признание текущих сумм налога и обязательств перед бюджетом; отражение отложенных налоговых активов и обязательств в отношении будущих налоговых последствий, связанных с событиями, зарегистрированными в финансовой отчетности или налоговых декларациях корпорации. На основании этого возможно определить разницу между балансовыми финансовыми и налоговыми суммами и оценить будущие налоговые последствия. Такие разницы стали именоваться вре́менными ( temporary differences ). В дальнейшем Положение FASB № 96 было пересмотрено, и его место в 1992 г. заняло Положение FASB № 109. В настоящее время учет отложенных налогов в США регулирует ASC Topic 740 “ Income Taxes ”.

Из вышеизложенного следует выделить следующие особенности эволюции отложенных налогов. Так, отложенные налоги возникли из-за разделения финансовых и налоговых правил, которые отражают разную целевую направленность учетов. Первоначально бухгалтерский учет в США отражал интересы бизнеса, позволял рассчитывать прибыльность деятельности фирмы, исчислять величину издержек, а также информировал инвесторов и кредиторов о ее финансово-экономическом положении. Однако юридические нормы не регулировали бухгалтерскую практику. Специалисты создавали объединения и самостоятельно популяризировали профессию бухгалтера, разрабатывали соответствующие рекомендации. В 1909 г. с введением корпоративного налога на прибыль предприниматели стали активно нанимать бухгалтеров с целью расчета налоговых показателей. Стремительное развитие промышленности, фондового рынка, нарастание конкуренции корпораций привели к формированию аудита, консалтинга, финансового и налогового учета как самостоятельных сфер профессиональной деятельности. В итоге после создания в 1934 г. Комиссии по ценным бумагам и биржам финансовый учет стал регулироваться государственными органами, и начался этап активных разработок национальный положений и правил его осуществления. В то же время параллельно развивалось налоговое законодательство, которое стало инструментом экономической и налоговой политики Правительства США. В период усугубления различий финансовой и налоговой систем США был закреплен на нормативном уровне первый метод учета отложенных налогов – deferred method, который по причине его несовершенства был заменен на asset-liability method, применяемый по настоящее время.

В целом логика развития финансового и налогового учета в других странах аналогична опыту США. Например, международные стандарты финансовой отчетности первоначально также основывались на методе отсрочки для учета отложенных налогов. Так, указанный способ использовался с 1979 г. по 1996 г. в рамках IAS 12 “ Accounting for Taxes on Income ”. Далее международный стандарт IAS 12 “ Income Taxes ” 1996 г. регламентировал применение балансового метода ( liability method , аналог asset-liability method ) для учета отложенных налогов. Таким образом, международные стандарты стали придерживаться концепции вре́менных разниц по отчету о финансовом положении (балансу) организации.

В Великобритании расхождения между финансовым и налоговым учетом признавались по-разному в зависимости от отчетного периода. Эти особенности рассмотрены далее по мере изложения основных выводов исследования. В целом для определения отложенных налогов государство взяло за основу концепцию временны́ х разниц по отчету о прибылях и убытках, и в конечном счете бухгалтерский учет в этой стране не признал балансовый метод1.

Резюмируя изложенное, можно сделать вывод о том, что метод отсрочки приемлем в рамках единой системы бухгалтерского учета, а способ учета отложенных налогов по активам и обязательствам целесообразно применять, когда системы налогового и финансового учета являются независимыми друг от друга. Следовательно, способ организации учета отложенных налогов по методу отсрочки ( deferred method ) и балансовому методу ( asset-liability method ) можно рассматривать в качестве первого классификационного признака.

По мере развития учетной практики и изучения исследователями методологических особенностей признания отложенных налогов возник вопрос о необходимости их учета как такового. Ряд национальных положений, например ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», FRS 105 “ The Financial Reporting Standard applicable to the Micro-entities Regime ”2 и др., разрешают малому бизнесу не признавать отложенные налоги, т. е. учитывать только текущие обязательства по налогу на прибыль. Такой метод закрепился в научной среде и получил название «метод текущих обязательств» (или flow-through accounting , сквозной учет, или no allocation 3).

Метод текущих обязательств не признается IAS 12 “Income Taxes”, FASB ASC 740 “Income Taxes” и многими другими стандартами. Научное сообщество до сих пор обсуждает необходимость учета отложенных налогов и их реальную значимость в отчетности современной организации. Так, при сквозном учете налог учитывается по мере его начисления, т. е. отложенные налоговые активы и обязательства отсутствуют. Это приводит к значительному снижению величины отношения заемного капитала к собственному капиталу для большинства фирм, улучшая их экономическое положение [13, с. 10]. Кроме этого, достигается равенство между налоговыми начислениями за период с требуемым оттоком денежных средств.

В более ранних американских стандартах отложенные налоги признавались на основе метода частичного резервирования. В США его называют partial allocation , в Европе – partial provision method . Указанный способ использовался в версии FASB № 96, а также в стандарте Великобритании SSAP 15 “ Accounting for deferred taxation ” 1985 г. Суть данного метода заключается в том, что налоговые эффекты оцениваются и признаются в отношении не всех возникающих разниц. Иначе говоря, при использовании метода частичного резервирования исключаются те налоговые эффекты, которые не исчезнут в течение некоторого значительного периода времени. В связи с тем, что данный способ оценки отложенных налогов основан на субъективном представлении будущей прибыльности корпорации, предполагаемых капитальных затратах и т. д., он не был признан многими стандартами и не получил широкого распространения. Поясним, что на практике бухгалтеры просто могли не признавать резервы, основываясь на собственном мнении, что отложенные налоги не будут реализованы. Таким образом, при наличии разумных доказательств, что вре́менные или временны́ е различия не будут устранены в течение длительного периода, создавать резерв отложенного налога по ним нет необходимости. В свою очередь, американские разработчики стандартов не признали метод частичного резервирования, поскольку в национальной концепции бухгалтерского учета заложен иной принцип обязательств, под которыми понимаются будущие оттоки экономических выгод в результате прошлых сделок и событий. В то время как при методе частичного резервирования оценка производится на основе намерений руководства в отношении будущих событий, что противоречит логике определения обязательств.

В итоге во многих национальных стандартах стал применяться метод полного резервирования. Так, действующий IAS 12 “ Income taxes ” 1996 г., FRS 102 “ The Financial

Reporting Standard applicable in the UK and Republic of Ireland ”, FASB ASC 740 “ Income Taxes ” придерживаются такого способа учета отложенных налогов, который носит название “ Full provision method ”. Его суть заключается в том, что бухгалтер признает все налоговые эффекты, т. е. отложенные налоги оцениваются в отношении всех вре́менных и временны́ х разниц и без учета предположений относительно будущего состояния организации. Метод полного резервирования базируется на идее, что каждый факт хозяйственной жизни, зарегистрированный в системе финансового учета, имеет налоговые последствия, которым можно дать разумную оценку с позиции будущего влияния на экономическое состояние компании на дату составления баланса.

Несмотря на то что и международные стандарты финансовой отчетности, и стандарты Великобритании регламентируют определение отложенных налогов по методу полного резервирования, есть некоторые отличия его применения в концепции вре́менных и временны́ х разниц.

Так, метод полного резервирования в МСФО исходит из того, что отложенные налоги признаются в случае наличия вероятности получения налогооблагаемой прибыли, против которой будет зачтена вре́менная разница1. Другими словами, признание активов (обязательств) в отчетности увязывается с генерированием денежных потоков2.

В стандартах Великобритании подход отличается от регламента МСФО. Так, FRS 19 “Deferred Tax”3 обязывал признавать налоговые эффекты в случае, когда будущие налоговые последствия невозможно избежать. Такой критерий является более строгим и означает, что организация независимо от будущих событий все равно будет платить больше или меньше налога в результате погашения временны́ х разниц. Следовательно, отложенные налоги признаются тогда, когда происходит передача или получение экономических выгод – событие, контролируемое организацией, в результате которого у нее возникнет обязанность по уплате налога, от которой нельзя уклониться. Отсюда возникает следующая последовательность событий: «предприятие должно провести потенциальную налогооблагаемую операцию, генерировать налогооблагаемую прибыль и быть обязанным по налоговому законодательству уплатить налог на эту прибыль»4.

Таким образом, исходя из вышеизложенного вторым классификационным признаком отложенных налогов является объем признаваемых налоговых эффектов: метод текущих обязательств ( no allocation, flowthrough accounting , сквозной учет); метод частичного резервирования, обеспечения ( partial provision method ; partial allocation ) и метод полного резервирования, обеспечения ( full provision method ).

Далее рассмотрим такой инструмент учета налоговых эффектов, как метод «за вычетом налогов», или net-of-tax method5. Суть использования указанного метода заключается в том, что отложенные налоги учитываются как оценочный резерв, компенсирующий соответствующий актив или обязательство в балансе [30, с. 84]. В таком случае отложенные налоги не признаются, поскольку корректируется балансовая стоимость активов и обязательств в финансовой системе с учетом последствий для налога на прибыль [29, с. 214]. Таким образом, net-of-tax method уравнивает расходы по налогу на прибыль с фактическим текущим налогом, который подлежит уплате согласно данным годовой налоговой декларации [31, с. 220]. В качестве примера можно привести финансовую и ускоренную налоговую амортизацию. В случае если последняя больше первой, бухгалтер зафиксирует «дополнительную амортизацию, равную налоговому эф- фекту превышения налоговой амортизации над балансовой» [32, с. 14] в системе бухгалтерского учета. Аналогичная логика применяется для корректировки статей бухгалтерских доходов (расходов) при возникновении расхождений с налоговыми суммами. В данном случае сам налоговый эффект может представлять собой прямую корректировку статей доходов (расходов), активов (обязательств) или возникать путем использования контрсчетов для регулирования необходимых показателей баланса.

Следует особо подчеркнуть, что метод «за вычетом налогов» не был признан ни национальными стандартами, ни исследователями. Так, H.A. Black назвал такой способ «самым худшим из трех процедур» [32, с. 113], указав на то, что корректировочный подход как метод оценки активов и пассивов в большей степени носит теоретический, чем практический характер. Совет по стандартам финансового учета ( Financial Accounting Standards Board, FASB ) отклонил рассматриваемый метод, обосновывая это тем, что бухгалтеру затруднительно определять налоговое воздействие на каждый актив или обязательство и что последнее затрудняет общее восприятие налоговой ситуации в организации в целом [30, с. 100].

По мере развития теории и методологии исследования отложенных налогов зарубежными учеными предлагались и иные способы учета налоговых эффектов. Например, рассматривался комбинированный подход в различной его интерпретации, когда вычитаемые разницы могли признаваться балансовым методом, а налогооблагаемые – методом отсрочки, и наоборот. По существу, этот подход по-разному сочетал в себе asset-liability , deferred и net-of-tax methods . В 1960 г. C.L. Nelson , R.K. Jaedicke предложили применять deferred taxes as equity 1, согласно которому отсроченные налоговые льготы рассматривались как источник государственных инвестиций в фирму, от которых не ожидается выплаты процентов или дивидендов [33, с. 64].

1 Отложенные налоги как капитал. Данный термин был предложен S.M. Schultz в [30, с. 87].

Очевидно, что национальными стандартами данные способы признаны не были, поскольку вызывали несогласованность в балансе и недопонимание как бухгалтерами, так и пользователями отчетности, что выражалось в неспособности оценить влияние налоговых эффектов на текущее и будущее финансовое положение.

Таким образом, методы учета налоговых эффектов можно систематизировать посредством их классификации по процедуре распределения налога на прибыль (третий классификационный признак), который включает в себя следующие способы: метод отсрочки, метод обязательств, метод за вычетом налогов и комбинированный метод (или deferred , asset-liability , net-of-tax и combined methods соответственно). Такой подход обобщает «инструменты» учета отложенных налогов с методологических позиций2.

Опыт США и Европы (с точки зрения международных стандартов) также демонстрирует, что концепция вре́менных разниц (temporary differences) агрегированно3 оценивает бухгалтерские активы и обязательства в сопоставлении с их налоговой оценкой. Это позволяет определить суммы расхождений валюты бухгалтерского и налогового баланса, которые по-разному распределяются на конечный финансовый и налоговый результат и, как итог, генерируют не-равный4 отток денежных средств. В связи с этим учет отложенных налогов имеет целью проинформировать пользователей о возможном влиянии налогового планирования на будущее финансовое состояние компании за счет регистрации в системе финансового учета неизбежных налоговых последствий, обусловленных возмещением балансовой стоимости активов или погашения обяза-тельств1. Соответственно, «признанные» расхождения между финансовым и налоговым учетом представляют собой сумму, с которой налог будет уплачен или возмещен. Международные стандарты придерживаются принципа, согласно которому активы по их балансовой оценке как минимум будут генерировать эквивалентные им денежные потоки. С учетом этого концепция вре́менных разниц логически соотносится со статической бухгалтерской идеологией [19, с. 48; 15 с. 441].

В противовес концепции вре́менных разниц, концепция временны́ х разниц состоит в том, что временны́ е, т. е. срочные разницы ( timing differences ), придерживаются более строгого подхода к оценке активов и обязательств. Например, как указано выше для Великобритании, FRS 19 “ Deferred Tax ” в качестве критерия признания отложенных налогов накладывал факт возникновения обязывающего события, которое в будущем приведет к снижению или увеличению фактического корпоративного налога. При этом в пп. 41–44 Приложения V FRS 19 “ Deferred Tax ” приводится пример с переоценкой внеоборотных активов. Данный факт не является «налогооблагаемым», а значит, различия между финансовым и налоговым учетом необходимо считать постоянными разницами, а не временны́ ми2. В МСФО то же самое являлось бы отложенным налогом ввиду возникшей вре́менной разницы. Таким образом, концепция временны́ х разниц в большей степени согласуется с определением актива и обязательства.

В дополнение к сказанному интересно заметить, что законодатель Великобритании подчеркивает простоту измерения срочных разниц, в то время как вре́менные разницы труднее выявлять ввиду необходимости учитывать существенные указания IAS 12 “ Income Taxes ”3. Соответственно, концепция временны́ х разниц больше согласовывается с динамической бухгалтерской идеологией [19, с. 48; 15, с. 441]. Она позволяет объяснить пользователям влияние расхождений между бухгалтерскими и налоговыми доходами (расходами) отчетного периода. В таком случае различия представляют собой временны́ е (срочные) или постоянные отклонения. Первые возмещаются4 за счет будущей налогооблагаемой прибыли. А последние не восстанавливаются никогда, а значит, не влияют на сумму будущей уплаты корпоративного налога.

Концепция временны́ х разниц используется в мировой практике в качестве метода отсрочки и метода обязательств5. Акцент в таком случае ставится на применяемой ставке, по которой отложенные налоги будут отражаться в отчетности. Метод отсрочки основан на том, что налоговые эффекты списываются (амортизируются или сторнируются) со счета по той же ставке, по которой они были учтены. При этом никаких корректировок, отражающих изменение налоговых ставок в последующие периоды, бухгалтер не производит. Метод обязательств предполагает, что отложенные налоги признаются в балансе на основе ставок, по которым временны́ е разницы будут восстановлены в будущем. Следовательно, в случае изменения ставки налога бухгалтер должен ее скорректировать6. Таким образом, метод обязательств по отчету о прибылях и убытках, называемый Income statement liability method, применяется не только в Великобритании, но и в России, и в Индии.

Метод обязательств применяется также в МСФО, американских, украинских, канадских, австралийских и многих других национальных стандартах. Различие между методами состоит в выборе связывающего финансовый и налоговый учет показателя. В последнем случае в основу закладывается анализ баланса, т. е. агрегированного состояния активов и пассивов, вместо доходов и расходов отчетного периода, как это было рассмотрено для концепции временны́ х разниц. Следовательно, в международных стандартах метод обязательств исследователями трактуется как Balance sheet liability method .

Таким образом, обобщая вышеизложенное, можно выделить четвертый и пятый классификационные признаки учета отложенных налогов: по базовому показателю (баланс или отчет о прибылях и убытках; income statement или balance sheet ) и по действующей налоговой ставке (срочный метод или метод обязательств; deferral или liability method )1.

Важно подчеркнуть, что Balance sheet liability method является универсальным методом и позволяет соблюдать условия обеих концепций учета отложенных налогов. Так, текущие обязательства перед бюджетом рассчитываются в налоговой информационной системе, а затем переносятся в финансовую систему, где бухгалтер будет фиксировать отложенные налоги, возникшие по разницам между доходами и расходами отчетного периода2. При этом сам факт признания налоговых эффектов зависит от концепции, закрепленной в национальных стандартах. В частности, несмотря на то что в России законодатель взял за основу концепцию временны́ х разниц, в качестве методики учета отложенных налогов предлагает применять именно балансовый метод. Таким образом, концепция определяет критерии признания отложенных налогов, а то, как они будут регистрироваться в информа- ционной системе, зависит от выбранного метода (в мировой практике свою универсальность продемонстрировал Balance sheet liability method, а deferred method из-за своей затратности и сложности утратил значимость [3; 19]). С другой стороны, анализ критериев признания отложенных налогов в зависимости от концепции их учета, а также согласованность последних с методами регистрации налоговых эффектов представляют отдельные направления научных исследований.

Международные стандарты финансовой отчетности, FASB ASC 740 “ Income Taxes ” запрещают дисконтирование отложенных налогов. Многие национальные стандарты, например ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», П(С)БУ 17 «Налог на прибыль», ЧСБУ 003 «Отложенный налог» и др., не оговаривают способ оценки по приведенной стоимости. При этом FRS 19 “ Deferred tax ” допускал возможность применять дисконтирование к отложенным налогам. Однако действующий FRS 102 “ The Financial Reporting Standard applicable in the UK and Republic of Ireland ” в п. 29.17 уже запрещает учет отложенных налогов по приведенной стоимости. Следовательно, шестым классификационным признаком отложенных налогов является их оценка по приведенной стоимости (с применением дисконтирования и без применения).

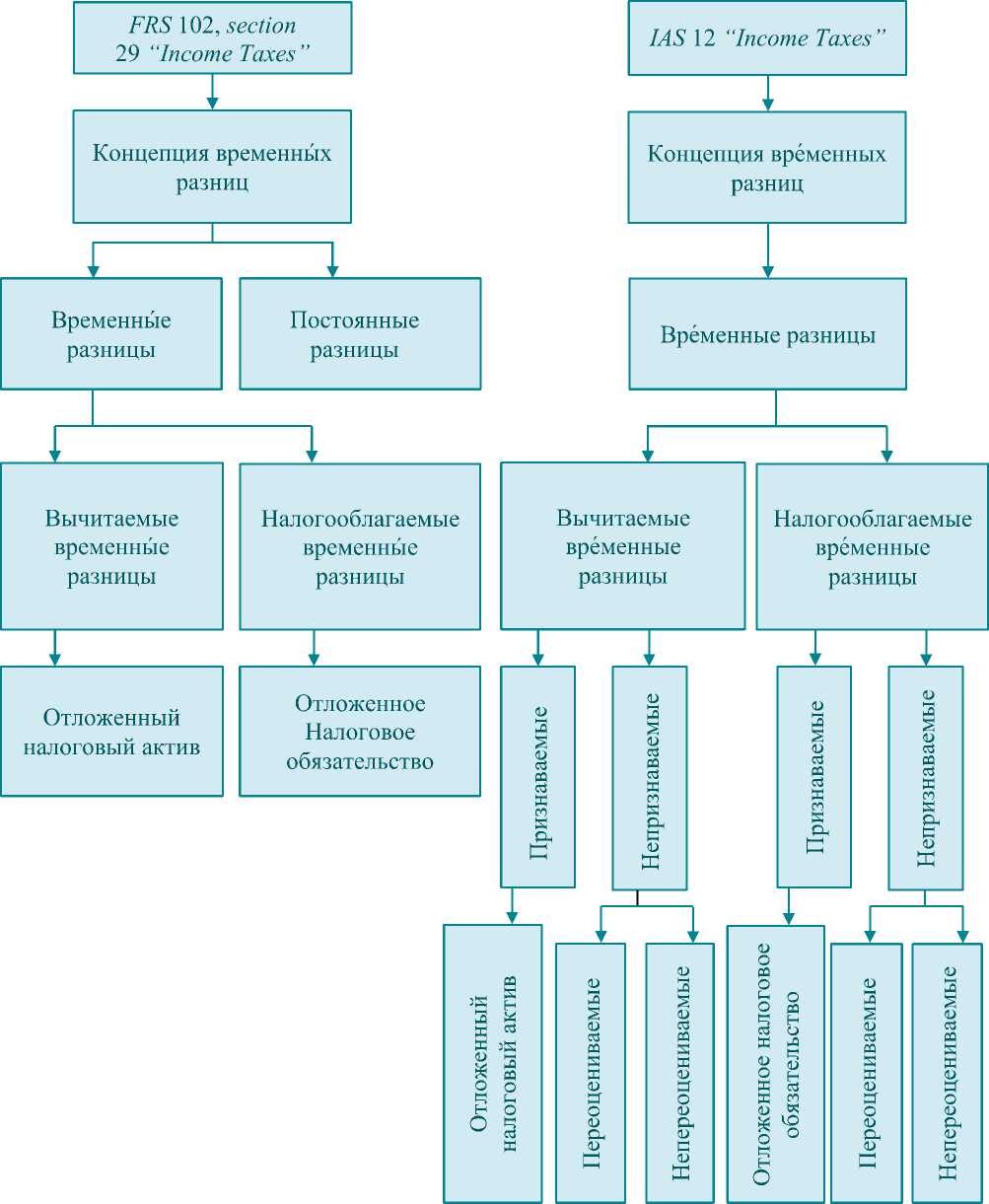

Основываясь на результатах анализа IAS 12 “ Income Taxes ” и FRS 102 “ Income Taxes ”, отметим, что представленная нами выше характеристика методов и способов оценки отложенных налогов позволяет предложить авторскую классификацию отложенных налогов по их разновидности.

На рисунке представлена авторская классификация отложенных налогов на примере IAS 12 “Income Taxes” и FRS 102 “The Financial Reporting Standard applicable in the UK and Republic of Ireland” .

На рисунке показано, что признание отложенных налогов зависит от применяемой в мировой практике концепции (седьмой классификационной признак): времен-ны́ е ( timing ) или вре́менные ( temporary ) разницы.

Авторская классификация отложенных налогов согласно IAS 12 “ Income Taxes ” и FRS 19 “ Deferred Tax ”

Author's classification of deferred taxes, according to IAS 12 “Income Taxes” and FRS 19 “Deferred Tax”

Данные разницы признаются в качестве отложенных налогов в виде активов или обязательств в зависимости от их влияния на будущее налогообложение (восьмой классификационный признак) и могут классифицироваться на вычитаемые и налогооблагаемые. Постоянные разницы во времен-но́й концепции не оказывают влияние на будущую налогооблагаемую прибыль и не признаются в качестве отложенного налога. Вместе с тем бухгалтер покажет часть таких отклонений внешним пользователям, чтобы объяснить причины их возникновения.

Вычитаемые разницы приведут к тому, что будущая налогооблагаемая прибыль уменьшится на соответствующие суммы, т. е. стоимость налоговых активов и обяза-тельств1 будет перенесена на итоговый результат в виде вычетов.

Налогооблагаемые разницы, наоборот, приведут к увеличению будущей налогооблагаемой прибыли, поскольку прошлые события вызвали изменение2 в структуре активов и обязательств3, которые в следующих периодах в неэквивалентных суммах будут перенесены на конечный итоговый результат. В связи с этим вычитаемая или налогооблагаемая разница, умноженная на ставку налога, позволит бухгалтеру зарегистрировать в системе финансового учета соответствующий актив или обязательство. Поэтому девятым классификационным признаком является отражение различий между финансовым и налоговым учетом в балансе, позволяющее подразделить отложенные налоги на отложенный налоговый актив и отложенное налоговое обязательство. А ввиду того, что отложенные налоги в динамической идеологии объясняют влияние налоговых эффектов на финансовое состояние компании за период, логично выделить десятый классификационный признак по отражению различий между финансовым и налоговым учетом в отчете о прибылях и убытках, в рамках которого рассматриваются: отложенный налоговый актив за период, отложенное налоговое обязательство за период, постоянный налоговый доход и постоянный налоговых расход.

Согласно рисунку международный стандарт IAS 12 “ Income Taxes ” разрешает признавать в качестве отложенных налогов не все вре́менные разницы4, отсюда можно выделить следующий, одиннадцатый классификационный признак – признание отложенных налогов: признаваемые и непризнаваемые. При этом некоторые непризнанные отложенные налоги необходимо переоценивать5. Например, если в предыдущих периодах актив не был принят к учету ввиду отсутствия вероятности получения в будущем налогооблагаемой прибыли, а на отчетную дату положение дел изменилось, бухгалтер переоценивает ранее не признанные отложенные налоги, т. е. принимает их к учету по ставке, согласно которой они будут в итоге реализованы. Следовательно, можно предложить двенадцатый классификационный критерий – переоценка отложенных налогов: переоцениваемые и непереоцениваемые.

Существует также ряд других значимых особенностей, выявленных в ходе исследования сущности и разработки классификации отложенных налогов. Некоторые исследователи рассматривают отложенные налоги в качестве инструмента для манипуляций с прибылью с целью ее завышения или занижения в зависимости от управленческих задач [3; 8; 28]. Так, если менеджмент корпорации планирует платить меньше дивидендов акционерам, то имеет место признание отложенных налоговых обязательств. При таком варианте часть прибыли будет «зарезервирована»6 и ее нельзя будет изъ- ять. Таким образом, произойдет снижение чистой прибыли. И наоборот, если руководство компании заинтересовано показать инвесторам более высокие финансовые показатели, то логично признать отложенный налоговый актив. Поэтому на практике многие корпорации используют отложенные налоги не с целью показать влияние корпоративной налоговой политики на текущее и будущее финансовое состояние, а для «улучшения имиджа баланса» [34, с. 136]. С этой точки зрения значительные разницы между финансовым и налоговым учетом можно рассматривать как инструмент выявления мошенничества [28; 34]. Следовательно, в классификации отложенных налогов следует принимать во внимание степень их полезности для внешних пользователей (тринадцатый классификационный критерий): отложенные налоги, фактически оказывающие влияние на будущее финансовое состояние корпорации1, и «замаскированные» суммы. Принимая во внимание данное обстоятельство, аудиторам необходимо уделять повышенное внимание особенностям финансового и налогового учета в компании с позиции адекватности составления балан-сов2, в том числе по причине слабой изученности фактов подобных манипуляций бухгалтеров с отложенными налогами3.

Американские стандарты до 2017 г. регламентировали распределение в бухгалтерском балансе чистых4 отложенных налогов на краткосрочные и долгосрочные5 активы или обязательства.

На практике это означало, что бухгалтер должен был произвести анализ отложенных налоговых активов и обязательств на основе периода, в котором они, как ожидается, будут реализованы. Для примера можно привести перенос убытков на будущие периоды, которые снижают налогооблагаемую прибыль по требованию налогоплательщика. Так, если последний не намеревается использовать отложенные налоговые активы в течение года, то имеет смысл показать в отчетности такие суммы в качестве долгосрочных. И наоборот, если налоговый менеджер решит зачесть убытки прошлых лет и снизить суммы налоговых потоков, то уместно зафиксировать такие активы в балансе как краткосрочные.

По этой причине в классификации отложенных налогов следует учитывать сроки их реализации (четырнадцатый классификационный критерий): краткосрочные (текущие) и долгосрочные (нетекущие).

Однако такой подход является трудоемким и сложным для реализации на практике, поскольку бухгалтеру требуется не только классифицировать суммы чистого отложенного налога, но и распределить оценочные скидки6 между юрисдикциями, уплачивающими налоги, на текущие и нетекущие, основываясь на дате ожидаемого восстановления (сторнирования) вре́менной разницы. В связи с этим следует отметить, что изначально разработчики американских стандартов преследовали цель: разделить отложенные налоги на краткосрочные и долгосрочные, чтобы финансовые аналитики правильно рассчитывали коэффициенты ликвидности. Однако в итоге соблюдение данного порядка приводит к получению малополезной информации для пользователей (следовательно, практически не влияет на их экономические решения), удорожанию финансового учета и повышению сложности его ведения. Поэтому в 2015 г. Совет по стандартам финансового учета США (FASB) выпустил Обновление стандартов бухгалтерского учета (ASU)7, в котором был введен иной порядок по учету отложенных налогов, а именно: в соответствии с действующими правилами все отложенные налоговые активы и обязательства, в том числе регулирующие их оценочные скидки (резервы), должны быть взаимозачитаны в пределах соответствующей юрисдикции и представлены в балансе в качестве одной нетекущей (внеоборотной, долгосрочной) суммы. Данное положение вступило в силу для отчетности американских компаний в 2017 г. Новый подход значительно упростил порядок классификации отложенных налогов и в определенной степени стал более согласованным с международными стандартами.

Что касается других стран, то в России отложенные налоги классифицируются в качестве внеоборотных активов или долгосрочных обязательств в бухгалтерском балансе. В Великобритании компании раскрывают отложенные налоги в составе нетекущих ( non-current ) активов или обязательств. В Швеции отложенные налоги классифицируются как резерв 22-й группы счетов из-за неопределенности в отношении срока платежа и суммы долга, а значит, являются долгосрочными. Международный стандарт IAS 1 “ Presentation of Financial Statements ” в п. 56 запрещает классифицировать отложенные налоговые активы (обязательства) в качестве краткосрочных.

Таким образом, анализ мировой практики позволяет сделать вывод, что в бухгалтерском балансе многих стран1 отложенные налоги являются долгосрочными.

Интересным является вопрос о «свертывании» отложенных налоговых активов и обязательств, т. е. их раскрытии в отчетности в «чистом» виде2. В отношении данной практики в зарубежном и отечественном опыте представлены неоднозначные решения. Так, FASB ASC 740 “ Income Taxes ” обязывает представлять суммы отложенных налогов в качестве чистой величины ( net deferred tax )3. Международные стандарты финансовой отчетности накладывают такое ограничение в пп. 71–76 IAS 12 “ Income

Taxes ”, устанавливая критерии, на основе которых бухгалтер определяет, должен ли он проводить взаимозачет. В ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» устанавливается право отразить в отчетности свернутые суммы отложенных налогов.

Однако если посмотреть на финансовую отчетность отечественных компаний, можно заметить, что фактически отложенные налоги отражаются в бухгалтерском балансе как обособленно, так и свернуто. Например, ПАО «Газпром» в финансовой отчетности по МСФО за 2019 г. фиксировало эти суммы в чистом виде. ПАО «Сбербанк» в аналогичном формате составления и периоде разделило отложенные налоги отдельно на активы и обязательства. ПАО «Магнит» в отчетности за 2019 г., составленной и по российским, и по международным правилам, представило разницы между финансовым и налоговым учетом в виде сальдированной величины. Следовательно, пятнадцатым классификационным признаком отложенных налогов может выступать их взаимозачет: чистый отложенный налог ( net deferred tax )4 и отложенные налоги как актив и обязательство.

Подводя итог исследованию, обобщающему мировой опыт учета отложенных налогов, представим их классификацию, включающую разновидности, методы признания и оценки отложенных налогов (таблица).

В заключение стоит подчеркнуть, что для отечественного научного сообщества многие вопросы, связанные с сущностными особенностями и классификацией отложенных налогов, являются не раскрытыми. Поэтому, с одной стороны, полученные в исследовании результаты могут быть полезны широкому кругу экспертов, специализирующихся на теории и практике финансового анализа, бухгалтерского и налогового учета и аудита. С другой стороны, существуют и другие пробелы в исследовании отложенных налогов, которые предлагается обсудить в следующем разделе статьи.

Классификация отложенных налогов на основе систематизации мирового опыта Classification of deferred taxes based on the systematization of world experience

|

№ п/п |

Классификационный признак |

Виды |

|

Методы учета отложенных налогов |

||

|

1 |

По способу организации учета |

|

|

2 |

По объему признаваемых налоговых эффектов |

|

|

3 |

По процедурам распределения налога на прибыль |

|

|

Оценка отложенных налогов |

||

|

4 |

По базовому показателю |

|

|

5 |

По действующей налоговой ставке |

|

|

6 |

По приведенной стоимости |

|

|

Разновидность отложенных налогов |

||

|

7 |

По концепции признания отложенных налогов |

разницы «плюс» |

|

8 |

По степени влияния на будущую налогооблагаемую прибыль |

|

|

9 |

По отражению различий между финансовым и налоговым учетом в балансе |

|

|

10 |

По отражению различий между финансовым и налоговым учетом в отчете о прибылях и убытках |

|

|

11 |

По признанию отложенных налогов |

|

|

12 |

По переоценке отложенных налогов |

|

|

13 |

По степени полезности для внешних пользователей |

«замаскированные» суммы |

|

14 |

По срокам реализации |

|

|

15 |

По взаимозачету отложенных налогов |

|

ОБСУЖДЕНИЕ

В последние годы научное сообщество сосредоточено на изучении отложенных налогов с пози- ции оценки налогового планирования и принятия управленческих решений.

Так, чешские эксперты оценили, что доля отложенных налогов в балансе крупных национальных агропредприятий составляет 8,44–15,67 %, что свидетельствует о значимости исследования отложенных налогов с теоретико-прикладных позиций [7, с. 357].

В ходе изложения основных результатов исследования подчеркивалось, что последние изменения в стандартах бухгалтерского учета США стали требовать классифицировать чи- стый отложенный налог исключительно в качестве нетекущего (долгосрочного) актива или обязательства. Американские исследователи раскритиковали новый порядок, утверждая, что многие компании сталкиваются с существенным увеличением оборотного капитала из-за рассекречивания отложенных налогов в качестве текущих и долгосрочных [4, с. 11]. Поэтому имеет смысл сохранить старую классификацию, а также ввести порог существенности. Для примера в работе [4] предложено использовать предельное значение существенности на уровне 3 %, а именно: если для организации возникающие разницы не превышают указанной нормы, то вести учет отложенных налогов не требуется. И наоборот, если различия оказывают влияние на финансовое положение компании, то их нужно отражать в виде краткосрочных или долгосрочных активов (обязательств).

Бразильские ученые исследовали значимость отложенных налоговых активов в составе капитала национальных банков и пришли к выводу, что инвесторы отрицательно реагируют на такой объект бухгалтерского наблюдения, ввиду чего соотношение рыночной и балансовой стоимости компаний снижается [5, с. 47]. Таким образом, с одной стороны, отложенные налоги несут важную информацию для внешних пользователей, а с другой – последние негативно воспринимают будущие выгоды, которые могут являться, по сути, фиктивными «замаскированными» суммами. Однако, как показано в работе [3], данные особенности необходимо рассматривать через призму восприятия отложенных налогов как индикаторов проводимой корпоративной налоговой политики. Так, в 2011 г. было опубликовано исследование, где эксперты доказали, что уклонение от уплаты налогов, использование «налоговых убежищ» (преференций), применение сложных инструментов налогового планирования негативно влияют на рыночную стоимость акций, которые в итоге «обваливаются» [35]. В этом случае отложенные налоги выступают информационным сигналом, свидетельствующим об адекватности расхождений финансового и налогового учета.

Однако в современной научной литературе отсутствуют работы с обоснованием конкретного порога существенности, выходя за который различия между финансовым и налоговым учетом в отчетности можно считать завуалированными. Кроме этого, малоизученным остается вопрос о влиянии концепций вре́менных и временны́ х разниц на возможность манипулировать1 прибылью, что также составляет перспективы будущих исследований.

Отечественные авторы оценили влияние отложенного налогообложения на результаты финансового анализа хозяйственной деятельности компаний и пришли к выводу, что необходимо корректировать соответствующие активы и обязательства в бухгалтерском балансе с целью отражения реальной взаимосвязи экономических факторов [17, с. 47]. Однако имеется и противоположная точка зрения, согласно которой включение в финансовый анализ отложенных налогов позволит более точно и всесторонне оценить финансово-хозяйственное состояние компании [21, с. 38].

Некоторые российские исследователи предлагают исключить из состава заемных средств (обязательств) отложенные налоги, а также корректировать стоимость последних в рамках проведения оценки стоимости бизнеса [22]. Как показала мировая практика, практически все страны регламентируют ведение учета отложенных налогов в качестве долгосрочных активов или обязательств. Это вызвано тем, что отражение различий между финансовым и налоговым учетом в первой информационной системе позволит показать инвесторам влияние налогообложения на финансовое состояние компании в будущем. Так, рассмотренный нами опыт Великобритании по оценке временны́ х разниц позволяет сделать вывод, что зарегистрированные отклонения являются или активом, или обя-зательством2 в прямом их определении.

Однако имеет смысл подчеркнуть, что в научном сообществе до сих пор ведутся дискуссии относительно соотношения отложенных налогов с активами и обязательствами в их концептуальном смысле. Так, запрет законодателем Великобритании в FRS 102 дисконтирования отложенных налогов фактически означает, что они не являются «истинными» активами и обязательствами. Однако, как утверждают критики данного тезиса, если отложенное налоговое обязательство представляет собой будущий отток денежных средств, то его необходимо дисконтировать, что соответствует национальной концепции. Из этого можно сделать вывод, что вопрос о дисконтировании отложенных налогов в действительности лежит в плоскости их концептуального определения как активов и обязательств. Ведь если они являются таковыми, то и должны оцениваться по приведенной стоимости. Однако последнее запрещено как FRS 102, так и многими другими стандартами в международной практике. Так, например, в украинских стандартах П(С)БУ 10 «Дебиторская задолженность» и П(С)БУ 11 «Обязательства» правила требуют дисконтировать все долгосрочные задолженности, но в отношении отложенного налогового обязательства, являющегося таковой задолженностью по определению, необходимость дисконтирования не оговаривается.

Таким образом, проблема оценки отложенных налогов по приведенной стоимости остается теоретически не разрешенной и нуждается в более глубоком исследовании.

Как было отмечено в работе, FRS 102 привел к появлению нового концептуального подхода: временны́ е разницы «плюс». Более подробно его методология будет рассмотрена в будущих работах.

Отложенные налоги интересны инвесторам, поскольку они могут преследовать цель «скупать» убыточные компании, чтобы включать их в консолидированную группу налогоплательщиков, уменьшая тем самым сумму налога на прибыль. Очевидно, что наличие отложенных налоговых обязательств будет свидетельствовать о том, что в будущем компания получит положительную налоговую прибыль, что может не удовлетворять запросы внешних пользователей.

Следовательно, не всегда имеет смысл элиминировать расхождения между системами.

Стоит подчеркнуть, что для отечественного научного сообщества многие вопросы, связанные с сущностными особенностями отложенных налогов, являются не раскрытыми. С одной стороны, изложенные результаты полезны широкому кругу экспертов, специализирующихся на теории и практике финансового анализа, бухгалтерского и налогового учета, аудита. А с другой – необходимо дополнительно изучить методическую сторону признания налоговых эффектов в рамках совершенствования национальных правил и стандартов.

Так, в российской практике отсутствует подход, основанный на учете «обесцене-ния»1 отложенных налогов, ввиду чего показать в бухгалтерском балансе пользователям реальную остаточную стоимость соответствующих активов – трудная задача. Помимо этого, имеет смысл в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» ввести конкретные для признания налоговых эффектов критерии, на основе которых у бухгалтера не будет сомнений в классификации разниц между финансовым и налоговым учетом. Поскольку национальные стандарты ориентированы на международные, то за основу можно взять IAS 12 “ Income taxes ”.

Ключевое внимание следует уделить бухгалтерскому «мошенничеству» с отложенными налогами, с помощью которых опытные специалисты вуалируют показатели прибыли и отчета о финансовом положении, тем самым вводя пользователей информации в заблуждение. Отсюда повышается потребность в рекомендациях, раскрывающих особенности анализа бухгалтерского и налогового баланса или отчета о финансовых результатах и декларации по налогу на прибыль с позиции выявления «нестыковок» в отражении отклонений.

Таким образом, отложенные налоги важны как с точки зрения финансового ана- лиза, так и с позиции бухгалтерского учета. Они являются важным объектом бухгалтерского наблюдения, который может оказывать существенное влияние на экономические решения пользователей финансовой отчетности.

ЗАКЛЮЧЕНИЕ

П роведенное исследование систематизирует и сопоставляет опыт США и других стран в области введения норм налогового и бухгалтерского учета, приведших к их разделению и возникновению феномена отложенных налогов. В работе изучены природа и проявление налоговых эффектов в общемировом контексте. Ключевым результатом исследования является разработка и обоснование классификации отложенных налогов, включающей разновидности, методы признания и оценки отложенных налогов.