Тенденции мировой торговли рапсом и продуктами его переработки и возможности экспорта России

Автор: Хохлов А.В.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Мировая экономика

Статья в выпуске: 1 т.28, 2026 года.

Бесплатный доступ

Рапс – одна из главных масличных культур в мире, широко вовлекаемая в международную торговлю. Для определения тенденций торговли и положения стран в ней был сформирован массив взаимосвязанных данных, в основе которого официальная внешнеторговая и отраслевая статистика, с дополнением авторскими корректировками, расчетами и оценками. Мировая торговля рапсом, рапсовым маслом и рапсовыми кормами утроилась за 20 лет, продукция переработки с середины 2010-х гг. показывает более высокие темпы роста. Дружественные и нейтральные страны формируют примерно 30 % мирового импорта. Россия за последние 10 лет стала крупным экспортером рапса и продукции из него, в 2023 г. были достигнуты рекордные показатели вывоза. С введением странами ЕС заградительных пошлин на продукцию из России, для отечественных экспортеров обострилась проблема диверсификации рынков сбыта. Главным покупателем российской рапсовой продукции стал Китай, где Россия значительно увеличила свою долю, однако для него характерны сильные колебания объемов ввоза. В ходе исследования отобраны альтернативные перспективные рынки сбыта по каждому виду продукции, представлены ключевые характеристики их импорта.

Рапс, рапсовое масло, рапсовый шрот, мировая торговля, экспорт России, перспективные рынки

Короткий адрес: https://sciup.org/149150629

IDR: 149150629 | УДК: 339.5:633.853.494 | DOI: 10.15688/ek.jvolsu.2026.1.14

Trends of World Trade of Rapeseed and Rapeseed Products and Russian Export Potential

Rapeseed is one of the main oil crops in the world with wide participation in international trade. An interconnected dataset was created to identify trends of world trade and the role of individual countries in it; the dataset is based on official external trade and sectoral statistics with the author’s corrections, computations, and estimates. World trade of rapeseed, rapeseed oil, and rapeseed meal has tripled over 20 years; processed products show higher growth rates since the middle of the 2010s. Friendly or neutral to Russia, countries accumulate roughly 30% of world imports. Over the past decade, Russia has become a major rapeseed and rapeseed product exporter; it reached a record export volume in 2023. Since the EU has introduced extremely high duties on rapeseed products from Russia, Russian exporters are faced with the problem of markets’ geographic diversification. China has become the main importer of Russian rapeseed products, and Russia greatly enlarged its market share; however, China has strong import volume fluctuations. Alternative potential markets for each product are presented in the study with principal characteristics of its import.

Текст научной статьи Тенденции мировой торговли рапсом и продуктами его переработки и возможности экспорта России

DOI:

Рапс (включая канолу и другие близкие разновидности, объединяемые вместе в международном статистическом учете) принадлежит к числу четырех главных масличных культур современности наряду с соей, масличной пальмой и подсолнечником. Получаемые из рапса продукты используются в пищевой промышленности, в качестве корма в животноводстве и аквакультуре, для производства биотоплива, а также непосредственно употребляются в пищу. Мировые посевные площади под рапсом в 2023 г. превысили 43 млн га, продемонстрировав почти двукратный рост за два десятилетия; из всех важных сельхозкультур такую же или более высокую динамику показали только ямс, масличная пальма и чай [FAOSTAT. Production …]. Урожай рапса в сезоне 2025/26 г. прогнозируется в 90 млн т (второе место среди масличных культур после сои), выработка рапсового масла – в 35 млн т (третье место после пальмового и соевого), производство рапсовых кормов – в 50 млн т (второе место после соевых) [Oilseeds …]. Международная торговля рапсом и продуктами его переработки в последние несколько лет находится в пределах 30– 35 млрд долларов США в год, составляя заметную часть мирового агропродовольствен-ного рынка [ITC …].

В России отрасль выращивания и переработки рапса – одна из наиболее динамичных в XXI веке. В начале 2000-х гг. его урожай составлял лишь 0,1 млн т, в 2011 г. впервые приблизился к 1 млн т, а в 2022 г. превысил 4 млн т [Сельское хозяйство …]. Благодаря этому Россия превратилась в важного игрока на мировом рынке рапса, став крупным поставщиком сначала сырья (семян), а потом и готовой продукции (масло, шрот, жмых). Продукция из рапса стала одним из драйверов агропромышленного экспорта на рубеже десятилетий, только за 2018–2021 гг. ее поставки выросли в 4 раза или на 0,8 млрд долларов США [Таможенная статистика ...]. В федеральном проекте «Экспорт продукции АПК», реализовывавшемся Минсельхозом России в 2018–2024 гг. и продленном до 2030 г., масложировая отрасль выступает одной из ключевых [Минсельхоз … , 2024]. В то же время стагнация урожаев рапса в 2023–2024 гг., несмотря на довольно благоприятные внутренние условия и внешнюю конъюнктуру в масличном секторе (по сравнению, например, с зерновыми), отчасти говорит об окончании периода «быстрых результатов» и необходимости тщательного анализа перспектив.

Целью данной работы стало выявление ключевых тенденций мировой торговли рапсом и продуктами его переработки, определение позиций стран-участников и возможностей расширения экспорта России.

Объекты и методы исследования

Для анализа международной торговли конкретным видом продукции требуются длительные ряды данных по экспорту и импорту стран, в том числе в разрезе партнеров. При этом для ресурсных товаров, к коим относится рапс и продукция из него, определяющее значение имеют количественные показатели, так как стоимость больше подвержена колебаниям под воздействием ценовой конъюнктуры. Например, среднегодовые индикативные цены на рапсовое масло дважды за последние 5 лет изменялись более чем на 50 % за календарный год, а размах помесячных колебаний составляет 300 % [Commodity Markets].

Источником таких данных служит внешнеторговая статистика стран. Главными международными агрегаторами внешнеторговой статистики выступают Статистическое подразделение ООН (портал COMTRADE) и Центр международной торговли ЮНКТАД/ ВТО (портал ITC Trade Map). Оба существуют не одно десятилетие, работают напрямую с национальными статистическими службами под эгидой своих головных организаций, дают полный набор атрибутов (детализированные товарные позиции, стоимостные, весовые и количественные показатели, страны-партнеры, годовые и месячные данные) и пользуются признанием в научных кругах. Все остальные проекты, представляющие внешнеторговую статистику разных стран (например, UNCTADstat, WITS Всемирного банка, Statista) работают с базами двух вышеназванных порталов, добавляя к ним лишь некоторый пользовательский функционал и аналитические разрезы.

Проблемой является худшая представительность количественных показателей в базах (по сравнению со стоимостными) ввиду большей вариативности параметров, неполной отчетности стран, ошибок обработки и т. д. Для их устранения использовались различные подходы, выработанные за годы практической работы автора (ВНИКИ, ВАВТ, РЭЦ и др.).

Пример 1. В отдельные годы нет количественных показателей ряда стран ЕС, часть других отмечена как оценочные. Данные по всем странам ЕС заменяются статистикой Европейской Комиссии [Eurostat …], что позволяет устранить пробелы и погрешности обработки и повысить единообразие данных.

Пример 2. Нет данных по импорту рапса Мексики в 2014 год. В базе продовольственной и сельскохозяйственной организации Объединенных Наций (далее – ФАО) приводится официальный показатель, согласующийся с показателями соседних годов, поэтому используется он.

Пример 3. Показатель импорта рапса Мексики в 2019 г. приводится нулевым и по количеству, и по стоимости, в соседние годы импорт есть. В базе ФАО приводится официальный показатель в 840 тыс. т, однако это означает 40-процентное падение за год. При этом производство рапсового масла, по данным ФАО, в 2019 г. сократилось лишь на 5 %, собственного сырья у Мексики нет, данные стран-партнеров показывают отгрузки рапса в Мексику в размере 1 млн 60 тыс. т, в предыдущие годы они отклонялись от официального импорта Мексики не более чем на 10 %. Для 2019 г. используется оценка в 1 млн 200 тыс. т.

Пример 4. Нет данных по экспорту ОАЭ рапсового масла в 2024 г. В 2022–2023 гг. зеркальный экспорт этого товара из ОАЭ был на 1–3 % ниже официального, поэтому для 2024 г. использована оценка 500 тыс. т, немного превышающая зеркальную статистику (485 тыс. т).

Пример 5. Официальные данные по экспорту ОАЭ рапсового масла показывают резкий рост в 2019 г. – до 263 тыс. т против 37– 62 тыс. т в предыдущие несколько лет. Зеркальный экспорт в этот же период составлял 250–350 тыс. т, официальный импорт рапса, полностью идущего на переработку, колебался от 700 до 850 тыс. т – и оба показателя не испытали серьезных изменений в 2019 году.

Наличие в статистике ОАЭ до 2019 г. очень большого экспорта, не распределенного по товарам, подтверждает неполную величину официального экспорта рапсового масла. Эти показатели были заменены на округленный «зеркальный» экспорт.

Пример 6. Статистика экспорта и импорта Бангладеш отсутствует с 2016 г., в базе ФАО она приводится с пометкой «данные сторонних организаций» и соответствует зеркальной статистике ITC Trade Map. На сайте Бюро статистики Бангладеш опубликованы сборники детальной внешнеторговой статистики по 2021–2022 гг. в разрезе полугодий [Foreign Trade …]. По ним высчитаны отсутствующие показатели этой страны по 2021 г., и поскольку они достаточно хорошо соотносятся с зеркальными данными, для 2022–2024 гг. использована зеркальная статистика.

Пример 7. Внешнеторговая статистика России с 2022 г. публикуется только в виде самых общих итогов, разделы сайта Федеральной таможенной службы России с архивными статсборниками и базами данных отключены. Текущие параметры экспорта и импорта рапса и продуктов его переработки находят отражение в публикациях отраслевых СМИ, работающих с альтернативными данными (железнодорожные перевозки, перевалка в портах, данные предприятий и т. п.) или отдельными выборками официальной статистики. Эти данные фрагментарны, в них часто используются понятие сельскохозяйственного года (применительно к масличным это сентябрь – август), а не календарного, но путем расчетов и сопоставлений позволяют получить определенную картину.

Таким образом, основными источниками данных по зарубежным странам выступили ITC Trade Map, COMTRADE, Eurostat, ФАО и наши расчеты, корректировки и оценки на их базе, по России – данные Федеральной таможенной службы России по 2021 г. и информация отраслевых организаций с 2022 года. Все они были сведены в общую систему таблиц, по которой проводился анализ. Приводимые в следующем разделе показатели базируются на ней.

В силу текущей геополитической обстановки анализ импорта проводится по группе дружественных и нейтральных стран. Перечень недружественных стран определен распоряжением Правительства РФ от 5 марта 2022 г. № 430-р с последующими редакциями [Распоряжение № 430-р, 2022]. Несмотря на то что не все из недружественных стран ввели ограничения на российскую сельхозпродукцию (например, их почти нет у Республики Кореи), рассматривать их в качестве перспективных рынков некорректно. Все страны, не вошедшие в указанный перечень, отнесены к дружественным и нейтральным.

Результаты и обсуждение

Динамика мировой торговли рапсом отличается сильной неравномерностью. Испытав в начале 2000-х гг. сокращение примерно на четверть [FAOSTAT. Trade …], она перешла к быстрому росту и за 2006–2009 гг. практически удвоилась, превысив 17 млн т и оставив далеко позади прежние максимумы. Впоследствии наблюдается стабильное чередование кратковременных (год – два, редко три) отрезков роста, стабильности или спада. Так, в 2017 г. был достигнут исторический (на тот момент) рекорд в 25,5 млн т, превзойти который удалось лишь в 2023 г. – 27 млн т, в 2024 г. масштабы торговли не изменились (см. рисунок).

Расширение предложения рапса на мировом рынке в последние 15 лет по окончании периода бурного экстенсивного роста было обеспечено главным образом странами, уже выступавшими крупными поставщиками дан- ного товара. Исключениями стали Россия и Уругвай: обе страны активизировали вывоз рапса во второй половине 2010-х гг. и к 2023 г. достигли доли 3,5 и 1 % мирового экспорта соответственно. Кроме того, кратно вырос экспорт Сербии и Монголии, в 2020-е гг. начались отгрузки из ЮАР и Бразилии – но ни одна из этих стран не превзошла рубеж в 0,5 % мирового экспорта.

Лидерами мирового экспорта рапса выступают Канада, Австралия и Украина. Группу крупных поставщиков образует десяток европейских стран и Россия, при этом европейские страны участвуют почти исключительно в преференциальной внутрирегиональной торговле. Из остальных экспортеров наиболее заметны Уругвай, США и Молдавия, добивавшиеся хотя бы однократно за последние 5 лет доли 1 % мирового экспорта, но из них теоретическим потенциалом сильного увеличения поставок обладают только США – как одна из ведущих сельскохозяйственных держав мира. В то же время до настоящего времени участие США в экспорте рапса, по сути, ограничивалось поставками странам-соседям (в 2010-е гг. были разовые отгрузки в Японию, Израиль, ЕС). Следовательно, снабжение мирового рынка осуществляется небольшим числом стран, среди которых и Россия, появление новых крупных поставщиков маловероятно, что создает определенные возможности действующим экспортерам.

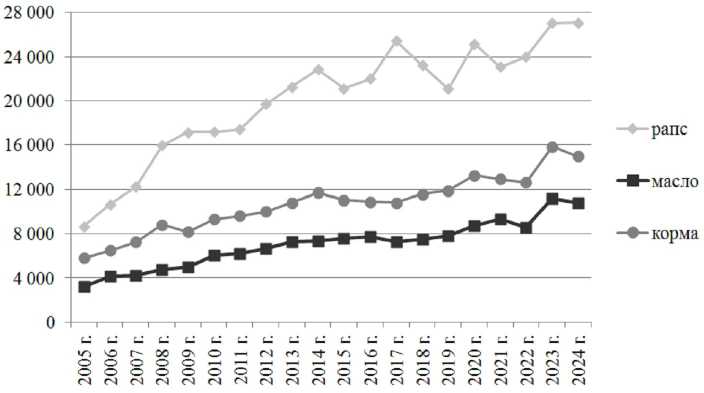

Рисунок. Динамика мирового экспорта рапса и продукции из него, тыс. т Figure. Dynamics of rapeseed and rapeseed products world export, thousand tons

Примечание. Составлено по: [ITC …; UN Comtrade …; Eurostat …].

Экспорт рапса из России в 2020 г. достиг 715 тыс. т, кратно увеличившись за несколько лет. С 2021 г. с целью стимулирования внутренней переработки Россия ограничивает вывоз рапса: в разные периоды применялись высокие пошлины (30 %) и даже полный запрет, меры не распространяются на поставки в ЕАЭС, кроме того, часто делается исключение для поставок через Забайкальск (для сбыта продукции из Сибири, где большой потенциал по рапсу, но не хватает маслоэкстракционных заводов) [Правительство повысило … , 2020; Литвинова, 2024]. В результате поставки рапса из России теперь колеблются в диапазоне 0,5–1 млн т в год и направлены почти полностью в Беларусь и Китай.

Один из главных мировых импортеров рапса – Китай, он же является ведущим, а со второй половины 2024 г. после введения заградительных пошлин в ЕС, единственным покупателем российского рапса за пределами ЕАЭС. На величину импорта Китая воздействуют следующие ключевые факторы:

– конкуренция между различными видами масличного сырья и кормов, а также, в меньшей степени, между масличными и зерновыми и другими видами кормов;

– эффективность переработки рапса в КНР по сравнению с прямым импортом продукции из него;

– распределение ограниченной посевной площади между основными культурами.

В результате за последние 10 лет ввоз рапса в КНР колебался от 2 до 6,4 млн т, причем минимальный и максимальный показатели разделяют всего два года. В импорте Китая доминирует Канада, от 5 до 10 % обеспечивают страны-соседи: Россия, Монголия, Казахстан. В августе 2025 г. Китай ввел заградительные пошлины на рапс из Канады, и теперь ситуация сильно изменится [Oilseeds …].

Остальные дружественные и нейтральные страны формируют 15–18 % мирового внешнеторгового спроса на рапс, в первую очередь это Мексика, ОАЭ, Пакистан, Беларусь и Бангладеш (более 90 % рассматриваемой части). Мексика импортирует 1–1,2 млн т рапса из Канады и, в меньшей степени, Австралии. Закупки ОАЭ составляют 1 млн т, в основном из Австралии, а также Канады, до

2022 г. были регулярные заметные поставки из причерноморских стран. Одновременно с этим ОАЭ выступают экспортоориентированным переработчиком рапса, реализующим свою продукцию в Китае, Юго-Восточной Азии, на Ближнем Востоке и Африке, то есть на дружественных для России рынках, а значит, страна не может рассматриваться как плацдарм для обхода ограничений и является прямым конкурентом. Пакистан импортирует в среднем 0,8 млн т рапса в год и отличается гибкой географией закупок, включающей Австралию, Канаду и причерноморские страны. Беларусь является прямым конкурентом России на рынке продуктов переработки рапса, однако политический статус дает ей полный доступ к российскому сырью, закупки в России (0,6 млн т) обеспечивают треть ее переработки рапса, вместе с тем часть поставок, судя по всему, является давальческой (готовая продукция возвращается на реализацию российским компаниям). Импорт рапса Бангладеш колеблется от 0,3 до 0,5 млн т, основной объем поступает из Австралии, существенная часть – из причерноморских стран и Канады. К числу второстепенных покупателей, пригодных для поставок из России, следует отнести Казахстан, Турцию, Иран.

Мировая торговля рапсовым маслом (здесь и далее – включая горчичное, не отделяемое на уровне международного товарного классификатора, торговля не превышает 0,1 млн т) с середины 2000-х гг. демонстрирует устойчивый рост (см. рисунок). В то же время в нынешнем десятилетии в отдельные годы стало фиксироваться выраженное снижение торговли (2022, 2024 гг.). Номинально спад отмечен также в 2017 г., но он обусловлен ошибками учета: в 2012–2013 гг. при переходе к 4-й редакции Гармонизированной системы описания и кодирования товаров, международного внешнеторгового классификатора, у Польши, Чехии и Словакии взаимные поставки рапсового масла выросли на 0,5 млн т (в 2,3 раза) при отсутствии существенных изменений в других компонентах товарного баланса, в аналогичной ситуации в 2017 г. после перехода к 5-й редакции они сократились на 0,6 млн т – по всей видимости, в качестве масла учитывались технические жидкости более близкие к биодизелю.

Текущий уровень мирового экспорта рапсового масла составляет 11 млн т в год. Бесспорным лидером выступает Канада, ее доля превышает 30 %, однако это на 10 процентных пунктов ниже показателей второй половины 2010-х гг., что стало следствием проигрыша конкуренции на одном из важнейших рынков – китайском. На втором месте долгое время располагалась Германия, но теперь ее позиции оспаривает Россия: в 2023 г. благодаря переработке рекордного урожая предыдущего года Россия впервые поднялась на вторую строчку, но в следующем году сделала шаг назад; обе страны обеспечивают по 11–14 % мирового экспорта рапсового масла. Другие крупные экспортеры, с долей от 4 до 6 % – Франция, Беларусь, Нидерланды (в основном реэкспорт), ОАЭ, Бельгия; важные, с долей от 2 до 3 % – Украина, Чехия, Польша, Австралия.

Анализируя текущий отрезок быстрого роста мировой торговли рапсовым маслом (с 2019 г.), можно увидеть, что максимального успеха добилась Россия, нарастившая поставки почти на 1 млн т (сравнивая средние уровни 2023–2024 и 2017–2018 гг. для сглаживания конъюнктурных колебаний). Значительный прирост также показали Франция, Беларусь, Германия, Нидерланды, Украина, Канада, ОАЭ (на 0,2–0,45 млн т), при этом применительно к Канаде следует говорить о стагнации экспорта, поскольку в относительном выражении прирост составил лишь 7 %, тогда как остальные страны действительно совершили серьезный рывок. В России, Беларуси, Украине, ОАЭ производство рапсового масла почти полностью ориентировано на экспорт (причем в ОАЭ из привозного сырья), во Франции и Германии отрасль работает в первую очередь на внутренний рынок и частично использует привозное сырье, Нидерланды осуществляют реэкспорт продукции соседних стран.

Российский экспорт рапсового масла за последние 20 лет испытал два периода значительного подъема: в 2011–2014 гг. и 2018– 2023 гг. В 2021 г. отгрузки равнялись 0,8 млн т и были направлены в Норвегию (около 40 %), другие европейские страны (около 20 %) и Китай (40 %) [Таможенная статистика …]. В 2023 г. экспорт достиг рекорда в 1,62 млн т, в 2024 г. упал до 1,13 млн т, его 90 % теперь направлено в Китай, небольшие поставки идут в Норвегию, СНГ и на Ближний Восток [Экспорт … , 2025].

Дружественные и нейтральные страны, как правило, обеспечивают около 30 % мирового импорта рапсового масла, при сильном падении китайского импорта показатель опускается до 20–25 %. КНР – крупнейший покупатель рапсового масла в этой группе стран и второй по величине в мире, ввоз часто испытывает сильные колебания: исторический рекорд 2023 г. равен 2,36 млн т, показатель 2024 г. – 1,88 млн т (ниже уровня 2020 г.). Это определяется конкуренцией с другими видами растительных масел на внутреннем рынке Китая: в первую очередь импортными пальмовым, подсолнечным и соевым и местными соевым и рапсовым (частично из привозного сырья). Тем не менее в условиях стабильного сильного дефицита растительных масел и маслосемян в КНР рапсовое масло закрепилось в статусе второго по значимости в импортной корзине.

В таблице 1 представлены основные характеристики импорта рапсового масла 19 дружественных и нейтральных стран, имеющих заметную величину закупок.

-

1) средняя величина импорта в 2023– 2024 гг.;

-

2) среднесрочная ретроспективная динамика, показатели 2023–2024 гг. к показателям 2017–2018 гг.: выраженный сильный или умеренный рост, или спад, относительная стабильность, постоянные значительные колебания;

-

3) краткосрочная ретроспективная динамика (2022–2024 гг.), оценки, аналогичные пункту 2;

-

4) перечень стран, обеспечивших как минимум 70 % импорта страны в 2024 г. (партнеры рассматриваемой страны ранжируются по убыванию и заносятся в таблицу, пока суммарная доля не превысит 70 %);

-

5) наличие или отсутствие официального ввоза в 2022–2024 гг. (в период сильных геополитических изменений) из России и других стран региона СНГ.

На крупнейшем китайском рынке Россия в нынешнем десятилетии превратилась из второстепенного в главного поставщика, вытеснив Канаду. Другими конкурентами на этом рынки выступают ОАЭ, Беларусь, Украина,

Казахстан, в 2025 г. появились поставки из Австралии. Вместе с тем из других 18 рассмотренных стран Россия присутствует в числе основных поставщиков только у двух: Беларуси и Турции. В целом страны-импортеры преимущественно ориентируются на ближайших поставщиков, лишь у Израиля в партнерах страны «второй линии». Тем не менее заметные поставки из стран региона СНГ присутствуют у многих покупателей, включая сильно отдаленные регионы, а значит, определенный потенциал может быть и у российских экспортеров.

Особого внимания среди рассмотренных стран заслуживает Индия: в середине 2010-х гг. ее импорт достигал 414 тыс. т (6 % мирового), однако впоследствии опустился до менее чем 10 тыс. т. Это произошло под воздействием политики стимулирования собственного производства и переработки рапса, проявляющейся в том числе в высоких пошлинах на привозное рапсовое масло, в отличие от пальмового, подсолнечного (практически не выпускающихся в стране) и соевого [Масло рапсо- вое … , 2022]. Однако, будучи крупнейшим мировым импортером растительных масел в целом, имея стабильно растущую численность населения и ограниченность посевных площадей, Индия может в какой-то момент пересмотреть тарифную политику и возобновить импорт больших объемов рапсового масла.

Еще около 30 дружественных и нейтральных государств импортируют от 1 до 5 тыс. т рапсового масла ежегодно. Их суммарный спрос в 2024 г. оценивается в 40 тыс. т, однако многие из них раньше характеризовались значительно более высоким уровнем закупок, а значит, при определенных условиях импорт вновь может существенно возрасти. Например, Таджикистан в 2021 г. импортировал 17 тыс. т рапсового масла (в основном из Казахстана), а в 2024 г. закупки составили только 1 тыс. т.

Мировая торговля рапсовым шротом, жмыхом и прочими масличными остатками (далее – рапсовые корма) в последние 20 лет показывает устойчивую тенденцию к росту, хотя в отдельные годы и наблюдается стагнация или даже снижение (см. рисунок).

Таблица 1. Основные характеристики импорта рапсового масла дружественными и нейтральными странами

Table 1. Main characteristics of rapeseed oil imports from friendly or neutral countries

|

Страна |

Импорт в 2023–2024 гг., тыс. т |

Динамика импорта |

Страны, обеспечившие 70 % импорта в 2024 г. |

Наличие ввоза |

||

|

2018– 2024 гг. |

2022– 2024 гг. |

из России |

из проч. СНГ |

|||

|

КНР |

2 120 |

тт |

п |

Россия, ОАЭ |

+ |

+ |

|

Мексика |

200 |

тт |

= |

Канада, Нидерланды |

– |

– |

|

Чили |

88 |

1 |

Парагвай, Уругвай |

+ |

– |

|

|

Израиль |

83 |

тт |

т |

Эстония, Беларусь, Германия, Босния и Герцеговина |

+ |

+ |

|

Малайзия |

79 |

п |

ОАЭ, Австралия |

– |

+ |

|

|

Гонконг |

39 |

и |

КНР, ОАЭ |

– |

– |

|

|

Филиппины |

31 |

= |

= |

Малайзия, Сингапур |

– |

– |

|

Иран |

25 |

и |

tl |

2023 г.: Турция, ОАЭ (посредник) |

? |

? |

|

Пакистан |

18 |

и |

и |

ОАЭ |

– |

– |

|

Бразилия |

16 |

Парагвай |

– |

– |

||

|

Вьетнам |

15 |

и |

и |

Австралия, Малайзия |

+ |

+ |

|

ОАЭ |

10 |

и |

Бангладеш, Германия, Индия, Украина |

– |

+ |

|

|

Индонезия |

9 |

= |

= |

Австралия, Малайзия |

– |

– |

|

Беларусь |

9 |

и |

= |

Россия |

+ |

– |

|

Саудовская Аравия |

8 |

Бангладеш, Испания, ОАЭ |

+ |

+ |

||

|

Турция |

8 |

и |

2023 г.: Россия |

+ |

– |

|

|

Колумбия |

8 |

и |

U |

Чили, Уругвай |

– |

– |

|

Тунис |

7 |

тт |

Нидерланды |

– |

+ |

|

|

Индия |

7 |

и |

ОАЭ |

– |

– |

|

Примечание. Составлено по: [ITC …; UN Comtrade …].

За 2006–2014 гг. она удвоилась, достигнув 11,7 млн т, в конце 2010-х гг. начался новый цикл подъема, в ходе которого прежний максимум был превышен на 4 млн т.

Наибольший прирост экспорта рапсовых кормов за последние 5 лет показали ведущие мировые производители рапса (Канада, Индия), развивающиеся (Россия, Беларусь) и традиционные (Польша) экспортеры, страны со значительной долей импорта (Германия) и полностью зависящие от импорта (ОАЭ, Нидерланды, Бельгия). Это свидетельствует об отсутствии какого-то одного, ключевого фактора конкурентоспособности и возможности эффективной реализации различных стратегий участия на рынке. Так, за последние 10 лет список стран с существенной величиной экспорта рапсовых кормов пополнился лишь одним участником – Грецией, начавшей в 2022 г. переработку импортного рапса с целью получения биотоплива.

Безусловным лидером экспорта рапсовых кормов в середине 2020-х гг. выступает Канада, обеспечивающая в среднем 38 % глобальных поставок. Второе место занимает Германия, в десятке присутствует еще 5 стран ЕС, но за пределы блока направлено только 15 % экспорта Евросоюза, а за пределы Европы – менее 5 %. Поэтому вторым по значимости поставщиком рапсовых кормов правильнее считать Индию, обеспечивающую 10–12 % мирового экспорта. Другие важные экспортеры: ОАЭ, Россия (по 3–4 % мирового), Украина, Беларусь (по 2–3 %).

Российский экспорт рапсовых кормов долгое время колебался в пределах 0,15–0,3 млн т в год и был направлен главным образом на европейский рынок, а также, в небольшой мере, на Ближний Восток. За 2022–2024 гг. ситуация кардинально изменилась: увеличились поставки на Ближний Восток, произошло открытие китайского рынка, страны ЕС с 1 июля 2024 г. ввели заградительные пошлины на российскую продукцию. Экспорт России, достигнув в 2023 г. рекордных 0,75–0,8 млн т (по разным оценкам), в 2024 г. сократился до 0,47 млн т, что тем не менее превышает прежние показатели. Главным рынком сбыта теперь выступает КНР (55 %), вторым по значимости – Ближний Восток (35 %), заметные поставки идут в СНГ и Северную Африку [Экспорт … , 2025].

Дружественные и нейтральные страны формируют около 1/3 мирового импортного спроса на рапсовые корма, и этот показатель в последние 10 лет имеет устойчивую тенденцию к росту (для сравнения: 2014 г. – 18 %, 2019 г. – 25 %). Однако страны-импортеры сильно различаются между собой объемом, динамикой и географической структурой импорта. В целях фокусировки на перспективных для российских экспортеров рынках сбыта проведена группировка стран по 4 базовым параметрам, отражающим значимость и перспективность рынка, а также транспортно-логистическую доступность. Открытость рынка для российской продукции с точки зрения фитосанитарных и технических норм не учитывалась, поскольку этот вопрос решается в рамках плановой работы Россельхознадзора и других государственных структур по мере формирования интереса к тем или иным направлениям экспорта.

-

1. Средняя величина импорта в 2023– 2024 годы.

-

2. Ретроспективная динамика, оцениваемая за весь 10-летний период, а не крайние точки: тенденция к росту или спаду (выраженный тренд), сильные колебания (минимум две выраженные фазы противоположной динамики, амплитуда колебаний выше 50 %) или относительная стабильность.

-

3. География импорта в 2022–2024 гг. (период яркой нестабильности мировых рынков) – диверсифицированная (существенный ввоз из нескольких стран) или монотипическая (1 поставщик с долей порядка 90 % и более).

-

4. Наличие или отсутствие поставок из России, других стран региона СНГ, прочих стран с выходом к Черному или Балтийскому морю (как основных маршрутов вывоза российской сельхозпродукции).

Результаты представлены в таблице 2, в нее вошли все 9 крупных и средних импортеров, а также 7 из 10 небольших импортеров, отличающиеся ростом закупок. За периметром рассмотренных стран заслуживает упоминания Иран: до середины 2010-х гг. он был относительно крупным покупателем рапсовых кормов (на пике свыше 150 тыс. т), потом практически прекратил ввоз, но в 2022– 2023 гг. возобновил его в небольших объемах, в том числе из России.

Наибольшую привлекательность демонстрирует рынок КНР: около 20 % мирового импорта, двукратный рост за последние 6 лет, налаженные поставки из России и других стран СНГ. Одновременно с этим ключевым поставщиком, с долей примерно 70 % выступает Канада, политические отношения с которой сложные, в марте 2025 г. на ее продукцию были повышены пошлины.

Страны Юго-Восточной и Южной Азии в импорте рапсовых кормов почти полностью ориентированы на Индию, что делает их малопривлекательными для российских экспортеров, несмотря на большую емкость рынков и во многих случаях положительную динамику. Исключение составляет Вьетнам: его импорт географически диверсифицирован, существенными поставками в 2021–2024 гг. отметились около 10 стран, в том числе Украина и сильно удаленные латиноамериканские государства – дополнительным плюсом является наличие соглашения о свободной торговле с Россией.

На ведущих рынках региона Ближнего Востока – в Израиле и Турции – рапсовые корма из России успешно реализуются, причем в обеих странах есть потенциал роста: в Израиле в основном за счет расширения доли, в Турции благодаря увеличению спроса. Две другие страны с заметными закупками ориентируются исключительно на соседей: Саудовская Аравия – на ОАЭ, Палестина – на Израиль (на конец 2023 г., несмотря на начавшуюся войну, ситуация оставалась прежней).

В 2020-е гг. стал быстро расти импорт рапсовых кормов странами Центральной Азии. Пока это эффект низкой базы, но в 2024 г. закупки достигли 45 тыс. т, что соответствует примерно 10 % российского экспорта, а значит, делает этот рынок заметным.

Импорт стран Африки до недавнего времени был представлен почти исключительно закупками Марокко, текущий уровень которых (50 тыс. т в год) вдвое уступает показателям предыдущего десятилетия, но в 2024 г. ввоз этого продукта начал Тунис. Следовательно, не исключено дальнейшее расширение списка покупателей, наибольший интерес для России представляли бы Египет и Алжир.

Выводы

Россия в середине 2020-х гг. выступает крупным производителем и экспортером рапса, рапсового масла и рапсовых кормов. Несмотря на потерю одного из ключевых рынков сбыта, европейского, текущие экспортные показатели превышают уровень 2021 г., однако задача географической диверсификации экспорта остается актуальной.

Мировая торговля рапсом, рапсовым маслом и рапсовыми кормами показывает устойчивую тенденцию к росту на длительном временном промежутке, хотя и испыты-

Таблица 2. Группировка стран по основным параметрам импорта рапсовых кормов

Table 2. Country’s grouping by main characteristics of rapeseed meal import

|

Импорт в 2023–2024 гг. |

Динамика в 2015–2024 гг. |

Страна |

География импорта |

Наличие ввоза |

||

|

из России |

из проч. СНГ |

из проч. Черн. / Балт. море |

||||

|

Более 1 млн т |

Рост |

КНР |

Диверсиф. |

+ |

+ |

– |

|

От 200 до 500 тыс. т |

Рост |

Бангладеш |

Моно |

? |

– |

– |

|

Израиль |

Диверсиф. |

+ |

+ |

+ |

||

|

Сильные колебания |

Таиланд |

Моно |

– |

– |

– |

|

|

Вьетнам |

Диверсиф. |

– |

+ |

+ |

||

|

От 30 до 90 тыс. т |

Рост |

Турция |

Моно |

+ |

– |

+ |

|

Камбоджа |

Моно |

– |

– |

– |

||

|

Сильные колебания |

Индонезия |

Моно |

– |

– |

– |

|

|

Спад |

Марокко |

Диверсиф. |

+ |

+ |

+ |

|

|

От 10 до 30 тыс. т |

Рост |

Мьянма, Филиппины, Уругвай, Индия, Непал |

Моно |

– |

– |

– |

|

Узбекистан |

Моно |

+ |

+ |

– |

||

|

Казахстан |

Диверсиф. |

+ |

+ |

– |

||

Примечание. Составлено по: [ITC …; UN Comtrade …].

вает снижение в отдельные годы. Торговля продукцией переработки при этом растет более высокими темпами, чем торговля сырьем. Большую часть импортного спроса предъявляют страны Запада, экономическое взаимодействие с которыми для российских экспортеров сейчас имеет множество ограничений. На дружественные и нейтральные страны, рассматриваемые в качестве потенциальных рынков для экспорта России, приходится в среднем 30 % мирового импорта рапса и продукции из него.

Ключевым импортером всех трех товаров выступает Китай, ввоз рапса подвержен очень сильным колебаниям, закупки рапсового масла имеют тенденцию к росту, импорт кормов растет стабильно. Помимо Китая на рынке рапса есть еще 5 крупных импортеров и почти нет второстепенных, тогда как на рынках рапсового масла и рапсовых кормов присутствуют по 15–20 стран, кратно уступающих лидеру, но могущих рассматриваться в качестве потенциальных рынков сбыта. Проведенный анализ динамики и географии их импорта позволил определить в качестве наиболее перспективных для расширения экспорта России, следующие: по рапсу – Китай, Пакистан, Бангладеш, по рапсовому маслу – Китай, Израиль, страны Персидского залива, в случае изменения тарифной политики к ним может добавиться Индия, по рапсовым кормам – Китай, Израиль, Вьетнам, Турция, государства Центральной Азии, Иран.