Тенденции развития китайского выездного туризма

Автор: Сазыкин Андрей Михайлович, Широкова Анастасия Владимировна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Актуальные вопросы международного сотрудничества в сфере услуг

Статья в выпуске: 4 (96), 2021 года.

Бесплатный доступ

Стремительное развитие выездного туризма КНР является феноменом в мировой туристской отрасли XXI в. Рост доходов населения и возникновение обширной прослойки среднего класса привели к изменению потребительских приоритетов внутри страны. В сочетании с поощрительной политикой государства, это позволило КНР сформировать крупнейший в мире национальный туррынок, генерирующий более 10% международного потока. По мере развития китайского выездного туризма, расширяется его географический охват, меняется структура в пользу большей диверсификации, что открывает дополнительные возможности для принимающих стран. Основными тенденциями развития этого рынка являются расширение географии поездок, увеличение доли младших возрастных групп, особенно женщин, сокращение доли групповых туристских поездок, изменение целей поездок от шопинга к познавательному туризму и отдыху. Возрастает роль туризма как инструмента экономического и геополитического влияния КНР. Использование туризма как «мягкой силы» является основной причиной поддержки правительством выездного туризма.

Китай, кнр, выездной туризм, статистика туризма, туристский рынок

Короткий адрес: https://sciup.org/140261082

IDR: 140261082 | УДК: 338.482:911.7(510) | DOI: 10.24412/1995-042X-2021-4-18-31

Chinese outbound tourism development trends

The rapid development of outbound tourism in PRC is a phenomenon in the global tourism industry of the XXI century. Growing incomes and the emergence of a large middle class have led to a change in Chinese consumer priorities. In combination with the government encouraging policy this allowed the PRC to form the world’s largest national travel market, generating more than 10% of the international flow. As the outbound tourism develops, its geographic coverage expands, the structure is increasingly diversified, which creates new opportunities for host countries. The main trends in the development of the outbound tourism market are the expansion of the geography of trips, an increase in the share of young age groups, especially women, a decrease in the share of package tours, a change in a purpose of trips from shopping to educational tourism and recreation. The role of tourism as an instrument of economic and geopolitical influence of the PRC is growing. The use of tourism as a soft power is the main reason for the government's support for outbound tourism.

Текст научной статьи Тенденции развития китайского выездного туризма

To view a copy of this license, visit

Введение. Китайский выездной туризм по праву называют феноменом двадцать первого века [1, 2, 4]. Он стал самым влиятельным социально-экономическим явлением в последние годы и дает многообещающие экономические преимущества многим принимающим дестинациям. С началом нового тысячелетия количество ежегодных поездок из КНР за пределы страны увеличилось почти в 15 раз с 10,5 млн в 2000 г. до 154,5 млн в 2019 г. Средние темпы роста убытий с начала ХХ в. были самыми высоким в мире и составили в 2000– 2014 гг. 18,5%. Хотя в последние годы (2015– 2019) темпы роста убытий упали в разные годы до 4,7–8,8%1, они значительно превышают среднемировые. Как результат, в 2019 г. Китай генерировал 10,6% всего мирового туристского потока. Интенсивность туристских убытий с 2000 г. выросла с 0,83% до 11,1%, что пока на порядок ниже туристской активности населения высокоразвитых стран, в которых этот показатель нередко превышает 100%. Это свидетельствует о еще высоких потенциальных возможностях выездного туризма КНР.

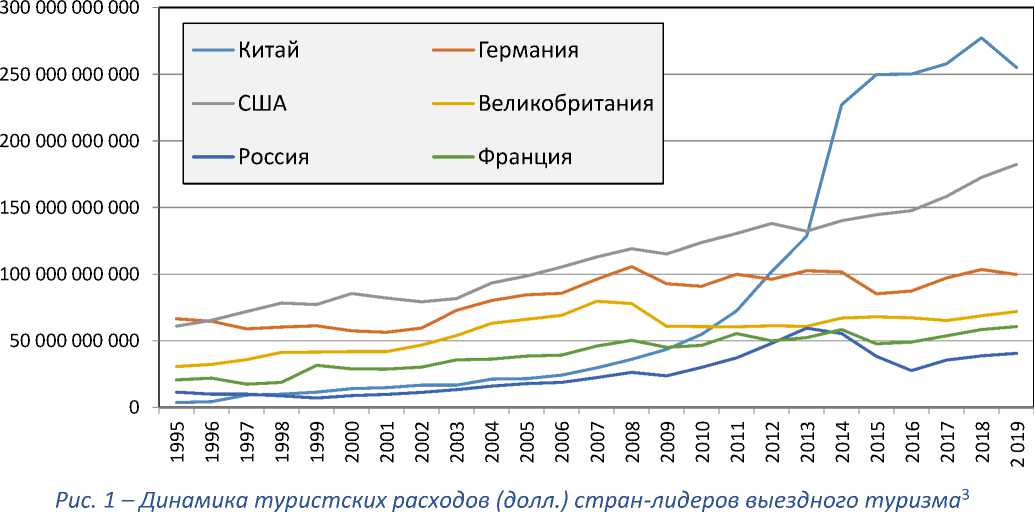

В 1997 г. UNWTO дала прогноз развитию международного туризма, в соответствии с которым в 2020 г. Китай должен был занять 4-ю позицию среди крупнейших рынков выездного туризма со значением 100 млн убытий. Но уже в 2012 г. КНР вышла на 1-е место в мире по убытиям (98 млн в 2013 г.), а в 2014 г. – и по расходам на выездной туризм, обогнав Германию и США. В 2019 г. расходы китайцев на выездной туризм составили уже 17,2% от общего объема мирового туристского рынка. По данным UNWTO2 в 2019 г. туррасходы составили 255 млрд. долл., а средние расходы на одну поездку – 1650 долл. Для сравнения в США их величина 152 млрд, а в Германии – 93 млрд долл. (рис. 1).

Данные и методы. При изучении китайского выездного туризма использовались статистические данные UNWTO, Всемирного банка (World Bank), Национального бюро статистики Китая (NBSC) и маркетинговые исследования китайского выездного туризма, в том числе Исследовательского института китайского выездного туризма (COTRI), проводимых как китайскими, так и зарубежными организациями, в том числе Исследовательским институтом китайского выездного туризма (COTRI). Рассматривая китайский туризм, следует упомянуть о некоторых особенностях статистического учета, согласно которому к выездному туризму в КНР относят поездки в специальные административные районы (САР) Сянган и Аомынь, а также однодневные поездки в приграничные районы соседних государств (Россия, Вьетнам и др.), что противоречит международной практике [4]. Поэтому цифры выездного потока по данным ООН ВТО и национальной статистики существенно отличаются. В то же время национальные системы учета принимающих стран не всегда разделяют резидентов материкового Китая, Сянгана, Аомыня и Тайваня. Так, в Германии и Малайзии к гражданам КНР относят жителей Сянгана, а в Дубае жителей Тайваня. Статистика выезда из Китая отражает только первую дестинацию посещения, а например на европейском направлении значительная часть китайских туристов посещает несколько стран. В статистике выездного туризма используется преимущественно метод выборочного анализа. Однако процент выборки относительно низкий [5]. Противоречия статистики видны при сравнении маркетинговых анализов рынка выездного туризма КНР последних лет [6–10]. Качество статистики достаточно для определения особенностей туристского рынка, но точность цифровых значений низкая. Количество убытий и прибытий фиксируется в Китае по пересечению границы. Если во въездном туризме используются дополнительные каналы учета, позволяющие отделить ночующих туристов от экскурсантов, то в выездном туризме это сделать проблематично.

Это касается и расходов на выездной туризм, которые включают в себя траты и туристов, и экскурсантов.

Результаты исследования и их обсуждение. Несмотря на расхождения в оценках людских и денежных потоков, значение китайского выездного туризма сложно переоценить. КНР давно стала главным поставщиком туристов для ряда стран, среди которых Таиланд, Япония, Республика Корея, Вьетнам, Камбоджа, Россия, Мальдивские Острова и Индонезия [3, 11]. Потенциал дальнейшего развития выездного потока определяется наличием у КНР крупнейшего в мире рынка внутреннего национального туризма. В 2019 г. его объемы составили 6,1 млрд поездок в год или 5,6 трлн. юаней в денежном выражении1. Важнейшим фактором также является государственная политика КНР, которая поддерживает выездной туризм как важный инструмент «мягкой силы» для решения дипломатических вопросов [12-15].

В основе процветания китайского выездного туризма лежит успешное развитие китайской экономики на протяжении последних 40 лет. Рост чистых доходов населения, особенно в крупных городах, всеобщее повышение уровня жизни, привели к изменению структуры и образа жизни населения, и как следствие этого, изменили рисунок потребления товаров и услуг. Средняя чистая зарплата на душу населения в КНР (в долларовом эквиваленте) превзошла средний по АТР еще в 2009 г. Согласно прогнозам, в период 2018– 2025 гг. верхняя прослойка среднего класса (upper-middle-class) будет расти на 28% ежегодно, в результате чего количество жителей с месячными доходами 2600–3900 долл./месяц достигнет 350 млн чел., а число богатых китайцев (более 3900 долл./месяц) за данный период утроится и составит 65 млн [16].

Подавляющее большинство туристов в Китае, как и в мире, являются жителями городов. Основными генерирующими районами, на которые приходится около половины всего выездного потока, остаются крупнейшие агломерации (города первого уровня): Пекин–– Тяньцзинь, дельта р. Янцзы (Шанхай), дельта р. Жемчужной (Гуанчжоу–Шэньчжень), Чэнду– Чунцин, а также города среднего течения р. Янцзы. В список Топ-10 основных городов (среди городов «второго уровня») в разные годы попадают Нанкин, Куньмин, Ухань, Сиань, Ханчжоу, Шеньян, Далянь, Гуйян, Циндао, Цзинань, Вэньчжоу, Сучжоу [8–10, 17].

3 World Bank Open Data. URL:

В процессе своего развития китайский выездной туризм прошел 4 этапа (1983–1996; 1997–2005; 2006–2011; 2012 до наших дней) [13, 18]. Первый ограничивался семейными визитами в Сянган, Аомынь и некоторые страны Юго-Восточной Азии, позже были разрешены приграничные поездки в соседние страны, включая Россию. С 1997 г. происходило существенное ослабления административных барьеров, была введена практика регулирования массового турпотока через присвоение странам статуса одобренного направления (Approved Destination Status – ADS) для безвизового приема организованных групп. С 2005 г. китайское правительство окончательно отказалось от ограничительной стратегии в области выездного туризма, отведя ему роль «мягкой силы» в международной политике. Снижение барьеров, стремительное расширение географии поездок, присвоение ADS большинству стран мира, в том числе и России, привели к быстрому росту и качественному развитию рынка. Как результат, к 2012 г., по мнению В. Арлта [13], выездной туризм в Китае вошел в четвертую стадию развития, для которой характерно замедление темпов роста, диверсификация потока и усиление поддержки его правительством КНР. К 2014 г. общие число стран, работающих по системе ADS достигло 117 [12]. Кроме того, многие страны в борьбе за быстрорастущий рынок снижают визовые ограничения для привлечения китайских туристов [13]. Те дестинации, которые еще не улучшили процесс выдачи виз, обнаруживают, что это становится препятствием для роста китайских прибытий. Однако китайский паспорт всё ещё считается относительно «слабым»: он занимает 64 место, согласно «паспортному» рангу 2019 года, намного ниже, чем в Японии, Сингапуре или Республике Корея [7].

Основными направлением выезда остаются «полувнутренние» направления (САР Сянган и Аомынь и «мятежная» провинция Тайвань), хотя их доля постепенно падает: в 2010 г. – 71% (в 2014 г., было даже 77%), в 2018 г. – 59,5%. Это особенно касается Сянгана. Причи- нами этого являются рост политической напряженности в САР и недовольство жителей города массовым посещением китайцев.

Азиатский регион традиционно принимает наибольшее число китайских туристов, что отражает общемировую закономерность – большая часть мировых перемещений приходится на внутрирегиональные поездки. К сожалению, статистика по региональным направлениям выезда противоречивая. В исследовании, основанном на опросе активно (многократно) путешествующих китайских туристов, структура выезда по регионам следующая: на Азию приходится 62,25%, на Европу – 60,69%, Северная Америка – 35,55%, Южная Америка – 19,78%, Океания – 14,02%, Африка – 12,62%, Антарктика – 3,48% [10]. Учитывая, что первичные поездки совершаются в первую очередь на ближние направления, реальная доля выездного потока в Азию будет значительно выше, а с учётом «полувнутренних» направлений превысит 80%.

В целом, популярность Азии обуславливает ряд факторов: а) относительно небольшие культурные различия с КНР; б) невысокие цены; в) транспортная доступность и территориальная близость делают регион более удобным для коротких каникул и отдыха выходного дня; г) относительная политическая – стабильность и безопасность региона, особенно на фоне дестабилизации ситуации на Ближнем Востоке и в Европе; д) наличие во многих странах большой китайской диаспоры, е) высокое проникновение китайского капитала в бизнес этих стран. Несмотря на расширение географии поездок, этот регион будет оставаться лидером в китайском выездном туризме, особенно за счет поездок, совершаемых впервые.

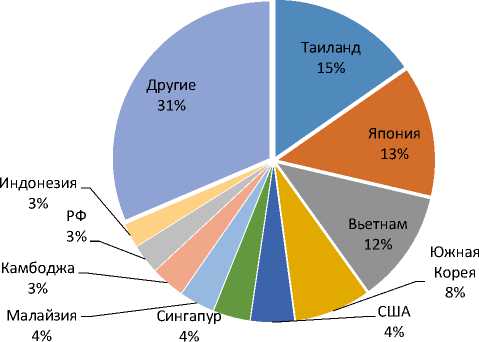

В 2018 г. в десятке лидеров по туристским дестинациям восемь являются Азиатскими и одна евразийской (Российская Федерация). Ведущей дестинацией стал Таиланд, отодвинув на второе и четвертое место Японию и Республику Корея. По мере развития въездного туризма во Вьетнаме это направление стало очень популярно среди китайских туристов.

Следует отметить, что если в первичном турпо-токе в Юго-Восточную Азию преобладали этнический и коммерческий фактор, то сейчас стали очень значимы поездки с целью отдыха и развлечения. Это приводит к повышению вслед за Таиландом доли и места в рейтинге дестинаций таких стран как Вьетнам, Малайзия, Индонезия, Сингапур и в, последнее время, Камбоджи.

Рис. 2 - Страны-лидеры по дестинациям китайского выездного туризма в 2018 г. [7]

Европа, несмотря на удаленность является одним из наиболее востребованных направлений среди китайских туристов, привлекательность которого определяется: а) культурной узнаваемостью в качестве центра европейской цивилизации; б) возможностью выбора посещения из 25 стран по шенгенской визе; в) стремительным развитием авиасообщения с КНР. В 2015 г. Европу посетили 12,5 млн. китайских туристов (прирост составил 32%), совершившие более 40 млн. ночевок (обычно по 1-3 ночи в каждой стране посещения). Почти 80% китайцев посещает страны ЕС, более половины всех прибытий традиционно приходятся на страны Западной Европы. По данным европейской статистики в 2014 г. лидерами по посещению Европы были Франция (23,5%), Италия (23%), Германия (15,5%), Испания (9,1%) и Австрия (7,5%), около 20% приходится на страны Центральной и Восточной Европы [6]. Из-за терактов и волнений во Франции в 2015–16 гг. география китайского турпотока существенно изменилась: из 25 млн ночевок в странах ЕС больше всего приняли туристов Великобритания (31%), Италия (18%), Франция (13%) и Германия (10%) [6]. В 2018 г. Франция вернула себе лидерство по количеству китайских прибытий (2,2 млн) среди европейских стран [7]. Фактор безопасности обусловил изменение географии китайского въездного туризма: увеличился поток в страны очной (Чехия, Венгрия, Польша, Сербия) и рной Европы (Финляндия и Норвегия).

Изменению рисунка поездок внутри ре-а способствует также активная туристская тика принимающих стран, нацеленная на ение административных барьеров. От-ия дополнительных визовых центров на итории КНР давно практикуют многие ев-йские страны (Германия, Франция, Ита-Португалия и Дания) [18]. Республика Че-3,2% китайского рынка в ЕС), увеличила чество визовых центров в Шанхае и Пекине, открыла в Ханчжоу, Нанкине, Чэнду и Куньмине. Для поддержания данной тенденции китайские авиалинии, в свою очередь, запустили прямой рейс между Пекином и Прагой. Китай активно осуществляет инвестиционные проекты в Чешской Республике: китайские инвесторы приобрели пятизвёздочные отели Mandarin Oriental Prague и Le Palais Art Hotel Prague, контрольный пакет акций крупнейшего чешского онлайн-агентства путешествий Invia.cz и почти 50% крупнейшей чешской авиакомпании Travel Service [6]. Роль китайского капитала возрастает в индустрии туризма и в других странах Европы. Так были приобретены 10% акции французской гостиничной цепи Accor Hotel, 30% испанской сети отелей NH и 82,5% акций немецкого аэропорта Франкфурт-Хан, куплен роскошный отель Paris Marriott Hotel Champs-Elysees и право управления Marriott International до 2030 г.

На американском континенте основную долю потока принимают США – главный торгово-экономический партнер Китая. Соединенные Штаты как символ благополучия и технологического прогресса на протяжении десятилетий остается «направлением мечты» и занимает одно из первых мест в качестве наиболее желанной страны для посещения. Массовые поездки из КНР в США с целью туризма стали возможны после подписания соответствующего соглашения в 2005 г., и с тех пор процесс снижения административных барьеров продолжается: две стороны договорились об увеличении сроков пребывания для таких категорий как бизнесмены, студенты и туристы. Второе место по привлекательности на американском континенте занимает Канада, которая в поездках часто комбинируется с США.

Страны Латинской Америки, благодаря наращиванию экономического сотрудничества и подписанию туристских соглашений с КНР (с 2005 г. их имеют 15 стран), вызывают повышенный интерес [19]. Для усиления политического влияния в регионе, КНР ведет целенаправленную работу по продвижению положительного образа своей страны в академических, культурных, общественных кругах, и в этом процессе туризму отводится особая роль. Многочисленные форумы, съезды и визиты рабочих групп собирают значительное количество участников. Туризм, в отличие от отраслей добывающей промышленности, нацеленный на сохранение природных ресурсов, создает рабочие места, и экономическая выгода от него столь очевидна, что не вызывает негативной реакции ни в деловых кругах, ни у населения. К тому же поездки китайцев в Латинскую Америку пока носят элитарный характер, ориентированы на места вдали от традиционных маршрутов и часто включают в себя такие дорогостоящие виды активности как вертолетные прогулки, наблюдение за китами и пингвинами в Патагонии, осмотр ледников, водопадов Игуасу в Аргентине и Бразилии, Мачу-Пикчу в Перу и пр. Все это способствует формированию лояльности к китайскому туризму у местного населения. В целом на регион приходится пока всего 1% китайского турпотока. В 2013 г. субрегион посетили 334 тыс. туристов из Поднебесной [19]. Однако темпы его прироста по отдельным странам высоки. Так, в 2016 г. прирост более 20% наблюдался в Чили, Перу, Мексике и Колумбии.

За последние 15 лет сильно укрепились сино-африканские экономические связи. Еще в 2009 г. Китай обогнал США и стал крупнейшим торговым партнером региона, параллельно усиливая в нем свое политическое и социокультурное влияние, где туризм ярко себя проявляет как «мягкая сила». Так, в 2013 г. выезд из КНР в Гвинея-Бисау, с которой КНР углубляет политическое взаимодействие и активно сотрудничает в сферах сельского хозяйства, инфраструктурного строительства и здравоохранения вырос на 216%, составив 1 млн 144 тыс. чел. [17]. Общее число африканских стран, заключивших соглашение об упрощенном туристском режиме достигло 19 к 2014 г. (Египет, Тунис, Марокко, ЮАР, Кения, Эфиопия, Нигерия и др.). Лидерами по приему организованных тургрупп являются Египет и ЮАР, за ними с большим отрывом следуют: Кения, Марокко, Намибия, Маврикий, Зимбабве, Сейшельские острова, Танзания и Эфиопия [20].

Несмотря на то, что абсолютные показатели прибытий из КНР пока невелики, местные власти рассматривают его как важный источник валюты и прилагают усилия по его привлечению. ЮАР, Намибия, Зимбабве и Марокко уже имеют специальные агентства по продвижению своего турпродукта в КНР. Для развития туристской инфраструктуры во многих странах реализуются совместные проекты. Так, в Эфиопии власти прибегли к помощи китайских компаний, которые инвестировали 345 млн. долл. в строительство аэропорта для увеличения пассажироёмкости с 7 до 22 млн. в год.

География туристских расходов отчасти повторяет распределение турпотока. В 2016 г. в десятку стран, где китайские туристы оставили больше всего денег, вошли Таиланд, Япония, Республика Корея, США, Мальдивские острова, Индонезия, Сингапур, Австралия, Италия, Малайзия [17].

За последние десятилетия существенно изменилась половозрастная структура потока.

Если на ранних этапах развития выездного туризма доминировали мужчины, то в настоящее время более половины потока (в 2014– 19 гг. по разным источникам 53–68%) представлено женщинами. Женщины также преобладают среди участников многократных поездок за границу, что связано с популярностью краткосрочного шоп-туризма в ближайшие страны (Республика Корея, Япония) и в САР Сянган и Аомынь.

С конца 80-х гг. выездной туризм из КНР, существенно помолодел: доля лиц старше 45 лет, первоначально составлявших его основу (45%), плавно сокращалась на протяжении 90х гг. из-за снижения доли служебных поездок и ныне составляет 15% (в том числе старше 60 лет – 6%). В 2018 г. доминировали туристы в возрасте 25–34 лет (34%) и 35–44 лет (24%). Высока доли молодёжи (15–24 года) – 22% и детей – 6%. [7]. По сравнению с туристами из других стран китайские отличаются молодостью возрастной структуры.

При китайском анкетировании людей принято делить по десятилетиям их рождения: поколение 1960-х, 1970-х и т.д. Самая активная в туризме группа, так называемые «миллениалы» родились в 1990–2000 гг. Рожденные в эпоху демографической политики «одна семья – один ребенок», они являются единственными наследниками своих семей и отличаются так называемым «синдромом маленького императора». Кроме того, они умело пользуются информационными технологиями и обладают капиталистическим мировоззрением, так как не знают совсем жизнь в дореформенном Китае [13].

Подавляющее большинство китайских туристов относятся к категории семейных граждан: состоят в браке и имеют несовершеннолетних (58,8%) или совершеннолетних (6,4%) детей; женаты, но бездетны – 20,5%; на одиноких приходится только 14,3% потока [10]. Новой тенденцией становится рост путешествий с семьями, в которых дети уже достигли экономической независимости и семей с несовершеннолетними детьми. Последняя категория туристов рассматривает путешествия как форму инвестиций в детское образование, и, по мере роста доходов, старается брать наследников с собой за рубеж. В связи с этим, в ближайшее время можно ожидать увеличение спроса на специфические семейно-ориентированные турпродукты и услуги. В общей сложности 51% китайских туристов ездят с семьями, 27% с друзьями, 8% с коллегами и без кампании 13% [10].

Половозрастные характеристики потока сильно зависят от направления поездки. Так выезд в соседние страны, такие как Япония и Республика Корея в большей степени формируют женщины в возрасте 36–45 лет с личным месячным доходом 10–15 тыс. юаней. В более длительных поездках в Европу и США преобладают мужчины в возрасте 25–35 лет с месячным доходом от 15 тыс. юаней [8].

В связи с изменением социальной структуры потока, меняется характер его организации, стиль туристского потребления и расходов. В потоке из КНР традиционно принято было выделять два сегмента: организованные туристскими агентствами групповые туры и самостоятельные поездки. Доля организованных туров в целом росла на протяжении 90-х годов (исключение составил кризисный период 1997–98 гг.). В 2000-х гг. после полного снятия ограничений на посещения САР и значительного упрощения выезда в соседние страны, она начала быстро сокращаться. Доля туристов, выезжающих группами, составляет по разным источникам от 42% [10] до 55% [7]. Сектор групповых поездок имеет большой потенциал для роста, т.к. первый опыт путешествия совершается преимущественно в пэккидж-туре и, по приблизительным оценкам, не менее 150 млн. граждан КНР в ближайшие годы мечтают выехать за рубеж как участники недорогих групповых туров.

В последнее время высокими темпами увеличивается рынок самостоятельных путешествий, чему способствуют следующие факторы: а) рост доходов и уровня потребления самой богатой (5%) части китайского общества;

-

б) упрощение бюрократических процедур и визового режима, как в самой КНР, так и в пунктах назначения, особенно в Азии; в) рост числа международных авиарейсов, в том числе лоукостеров; г) развитие онлайн-маркетинга и онлайн-туризма; д) продвижение информации о путешествиях и качестве продуктов в китайских социальных сетях; е) опыт повторных путешествий; ж) рост числа студентов и других китайских граждан, временно пребывающих за рубежом с рабочими целями. Среди «миллениалов» доля самостоятельно путешествующих достигает 58% [3].

В настоящее время, по типу организации поездок выделяют три категории туристов [10]:

-

1) самостоятельные или независимые туристы (около 40% потока), которые полностью берут на себя организацию путешествий и не связаны с какой-либо группой. Их возраст, как правило, составляет 20–25 лет;

-

2) полуорганизованные или индивидуальные туристы (преимущественно в возрасте 26–35 лет) составляют около 20%; они как правило путешествуют при поддержке турагентств, но при этом сохраняют автономность;

-

3) групповые туристы составляют чуть более 40% турпотока. Представлены преимущественно лицами старше 40 лет, с более низким уровнем дохода, путешествуют каждые 2–3 года и, в течение поездки, предпочитают оставаться в составе группы (именно эту категорию можно наиболее часто встретить возле всемирно известных достопримечательностей).

В отличие от групповых туристов, участники индивидуальных путешествий обычно пользуются услугами агентств для оформления визы, бронирования транспорта и средств размещения, оставляя за собой право на свободу перемещения во время поездки, без привязки к сопровождающему лицу. Такие группы часто формируют небольшие компании друзей и родственников. Пользоваться услугами турагентств их вынуждают, прежде всего, необходимость получения визы и наличие языкового барьера.

Полностью независимые путешествия – довольно новое явление в китайском выездном туризме, в отличие от аналогичных рынков Европы или Америки. Позволить его себе в КНР могут только лица с высоким уровнем дохода, хорошим знанием иностранных языков и богатым опытом зарубежных поездок. Тем не менее, этот сегмент имеет большой потенциал для развития в связи с ростом благосостояния, опыта путешествий и с общим процессом глобализации.

Выезжающие за рубеж китайские граждане в целом относятся к наиболее обеспеченной части общества: в 2013 г. их среднемесячный доход составлял 11,5 тыс. юаней, что троекратно превосходило личный среднемесячный доход жителей средних и крупных городов (3,8 тыс. юаней) и в пять раз среднегородской по стране (2,2 тыс. юаней). При этом более высокий уровень доходов отмечался среди тех, кто посещал Европу и США, по сравнению с теми, кто выбирает Японию, Республику Корея или страны ЮВА [8].

Согласно исследованию потребительского рынка в крупных китайских городах, более чем половина потока формируется за счет повторных поездок: 35% всех выезжающих совершают поездки раз в год, 44% – несколько раз в год, 5,5% бывали за рубежом хотя бы однажды, 12% путешествуют раз в 2–3 года [10]. В то же время 2/3 китайских потребителей склонны рассматривать возможность самостоятельных путешествий в будущем [10]. Все это свидетельствует о хороших перспективах для дальнейшего развития рынка индивидуальных полуорганизованных и независимых поездок.

По мере роста опытности китайских туристов, произошел сдвиг в приоритетах в сторону менее структурированных, более разнообразных, гибких и персонально ориентированных турпродуктов. В международной туристской практике это движение получило название «китайский туризм новой волны» или «новые» китайские туристы [4]. Отличительными чертами его представителей, помимо возраста (более половины из них родились после

1980 г.) являются наличие хорошего образования и опыта работы (часто зарубежного), свободное владение иностранными языками (часто несколькими) и информационными технологиями, высокий уровень открытости другим культурам и стремление к посещению мест, еще неосвоенных массовым туризмом.

«Новые» китайские туристы более ограниченны в свободном времени, нежели в средствах, нацелены на глубокое погружение в опыт путешествий и склонны останавливаться в «экзотических» местах не только ради фотоснимков, но и (при наличие адаптированного сервиса) на длительный срок. При этом, как и большинство соотечественников, они предпочитают получать информацию на китайском языке, в знак уважения к своей культуре.

По продолжительности пребывания в общем китайском выездном потоке по-прежнему доминируют среднесрочные и краткосрочные поездки: 6–8 дней (43,5%) и 3–5 дней (37,2%). Более длительные путешествия совершают лишь 18% участников, а 1–2 дневные чуть более 1%. Краткосрочные поездки направлены в основном в города Японии и Республики Корея, более длительные (от 6 дней) в Европу и США.

При выборе дестинации, наиболее значимыми факторами по-прежнему остаются: наличие красивых видов природы (отметили 73% респондентов), уникальная культура (68%), древняя история (53%), местная кухня (48,5%), мягкий климат (48,2%), известные архитектурные сооружения (40%), подходящие цены (33%), возможность выгодных покупок (29%), разнообразие музеев (22%), дружелюбная среда (17%). Среди целей поездки наиболее часто упоминаются осмотр достопримечательностей – 86%, отдых и расслабление – 75%, шопинг – 44%, посещение друзей и родственников – 6,7%, деловые цели – 6% [8].

Несмотря на то, что шопинг теряет свою привлекательность в качестве основного мотива поездки, что во многом связанно с развитием электронной торговли, доля его в структуре расходов по-прежнему преобладает –

57,7%. Остальные траты приходятся преимущественно на размещение (17,8%) и транспорт (11%). Такие статьи как еда, осмотр достопримечательностей и развлечения в сумме формируют чуть более 13%.

С шопингом, так или иначе, связано большинство китайских поездок в Европу, США, Японию, что оказывает существенное влияние на динамику и рисунок перемещений в этих странах. Значительная часть таких путешествий совершается с целью посещения магазинов известных торговых марок. Многие торговые центры Европы отмечают всплеск продаж в период празднования Китайского Нового года. В Германии небольшой город Метцинген давно стал центром притяжения китайских туристов наравне с Мюнхеном и другими крупными городами, из-за расположенных здесь дискаунтеров.

За прошедшие десятилетия китайцы сформировали один из крупнейших сегментов всемирного потребительского рынка товаров и услуг класса люкс. И несмотря на то, что в середине десятилетия, из-за снижения темпов роста китайской экономики, наблюдался некоторый спад в расходах на предметы роскоши (3% в 2014 г., +1% в 2015 г.), ожидается, что граждане КНР в среднесрочной перспективе сохранят место среди лидеров этого рынка. Согласно прогнозам, к 2025 г. доля китайских потребителей на мировом рынке сверхдорогих товаров и услуг превысит 40% при средних темпах прироста 6%, по сравнению с 2% для остального мира [16]. Ослабление экономики, скорее всего не помешает богатым китайцам совершать покупки за рубежом, но может повлиять на выбор направления в пользу более близких дестинаций, таких, например, как Республика Корея или Таиланд.

В прошлом, за высокие траты на покупки и способность приобретать сверхдорогие товары одного наименования в нескольких (иногда более 10) экземплярах, европейские ритейлеры характеризовали поведение китайских туристов как «безумные покупатели» («crazy shoppers») [4]. Стиль потребления

«новых» китайских туристов несколько отличается от их «традиционных» предшественников. Они в целом меньше тратят на шопинг и в большей степени ориентированы на покупки для себя, нежели для друзей и родственников, так как их окружение, как и они сами, имеет достаточный опыт зарубежных поездок. В то же время, у них сохраняется ориентация на престиж и формирование собственного имиджа, важной частью которого является опыт зарубежных путешествий. Наблюдаемые здесь изменения, характеризуются как «переход от бренда к стилю», то есть уход от потребления продуктов известных марок в пользу молодых менее известных брендов, и от пассивного созерцания в путешествиях в пользу активных экспериментов [4, 16]. Эти тенденции открывают возможности для еще малоизвестных и не популярных на китайском туристском рынке стран и направлений.

Современный китайский выездной туризм давно вышел за рамки экономического явления. И все более становится инструментом политического влияния, частью так называемой «мягкой силы», который и в дальнейшем будет пользоваться поддержкой и покровительством государства. Косвенным подтверждением этого является и тот факт, что в разгар кампании по борьбе с избыточным потреблением и расточительностью в среде госслужащих, на фоне призывов к «строгости и бережливости», зарубежные путешествия не попали в список нежелательных действий [12, 14]. «Мягкая сила» посредством выездного туризма более эффективна в странах Восточной и Юго-Восточной Азии, Океании, Африки и Южной Америки, чем в странах Запада из-за более тесных экономических отношений, культурного сходства [15, 21].

С наступлением второго десятилетия нового тысячелетия выросло число самоорга-низованных туристов, поездки становятся длиннее и география шире. В конце второго десятилетия XXI века китайский выездной туризма «новой волны» создает новые, более широкие возможности для поставщиков услуг и целых туристических дестинаций. Однако принимающей стороне требуется адаптировать турпродукт к особым потребностям и ожиданиям этих с одной стороны все более космополитичных, но в то же время очень патриотичных путешественников [13].

Вывод. Китайские туристы представляют собой совокупность подгрупп, а не единую массу и необходимо внимательно подходить к многочисленным нюансам и различиям на этом огромном рынке.

Окончание пандемии COVID-2019 безусловно следом вызовет рост выездного туризма за счет отложенных поездок, как это уже наблюдалось после теракта 2001 г., эпидемий 2003 г. и экономического кризиса 2009–2010 гг. Маркетинговые исследования крупнейшего туристского рынка мира особенно важны когда мировая экономика, и особенно индустрия туризма, находится в состоянии спада. Этот рынок предоставляет потенциал для экономического роста во многих странах мира. Для возрождения туризма важно учитывать структуру и тенденции развития ведущего рынка мирового выездного туризма. Безусловно следствием пандемии будет определенная трансформация данного рынка и индустрии туризма в целом. В первую очередь следует ожидать увеличение среди китайских туристов доли молодых возрастных категорий и рост турпотоков в сторону наиболее эпидемиологически безопасных направлений. И в этом отношении Российская Федерация является перспективным направлением.

Список литературы Тенденции развития китайского выездного туризма

- Сазыкин А.М. Феномен выездного туризма Китая // Проблемы этно-социокультурного взаимодействия народов Азиатско-Тихоокеанского региона. Владивосток: Изд-во ДВФУ, 2016. С. 74-81.

- Johnson P.C., Xu, H., Arlt W.G. Outbound Chinese tourism: looking back and looking forward // Journal of Policy Research in Tourism, Leisure and Events. 2020. Vol. 12. Iss.1: Outbound Chinese Tourism. P. 1-7. doi: 10.1080/19407963.2018.1505100.

- Chinese International Travel Monitor 2015 (CITM) // Hotels.com. URL: https://www.hospitali-tynet.org/file/152005665.pdf

- Arlt W.G. The Second Wave of Chinese Outbound Tourism // Tourism Planning and Development. 2013. Vol. 10. Iss. 2. Chinese Outbound Tourism. Pp. 126-133. doi: 10.1080/21568316.2013.800350.

- Заклязьминская Е.О. Актуальные вопросы туристической статистики КНР // Восточная Азия и изменения глобального миропорядка: Мат. V Междунар. форума. М.: Ин-т Дальнего Востока, 2018. С. 117-125.

- Croce V. Tourism in Focus: The Chinese Outbound Travel Market. January 2016 // Virtual Tourism Observatory. URL: https://ecty2018.org/wp-content/uploads/2017/08/EC-2016-The-Chi-nese-Outbound-Travel-Market.pdf

- Guidelines for Success in the Chinese Outbound Tourism Market // UNWTO. URL: https://www.e-unwto.org/doi/pdf/10.18111/9789284421138.

- Market Research Report on Chinese Outbound Tourist (City) Consumption. World Tourism Cities Federation. Canada de Comercio e Industria Luso-Chinesa. August 2014. URL: http://ccilc.pt/wp-content/uploads/2017/07/relatorioturistachines.pdf.

- Market Research Report on Chinese Outbound Tourist (City) Consumption 2015 // Ipsos. URL: https://www.ipsos.com/sites/default/files/2016-06/021.1-Chinese-Outbound-Tourist.pdf.

- Market Research Report on Chinese Outbound Tourist (City) Consumption (2017-2018) // World Tourism Cities Federation (WTCF). URL: https://en.wtcf.org.cn/Research/WTCFRe-ports/2018091315941.html

- China Outbound Tourism in 2007-2019 // Travel China Guide. URL: https://www.travelchinaguide.com/tourism/2016statistics/outbound.htm

- Широкова, А.В. Геополитические аспекты китайского выездного туризма // Геосистемы в Cеверо-Восточной Азии: типы, современное состояние и перспективы развития. Владивосток: ТИГ ДВО РАН, 2018. С 573-579.

- Arlt W. G. China's outbound tourism: History, current development, and outlook // Chinese outbound tourism 2.0. Waretown: Apple Academic Press, 2016. Pp. 3-19.

- Tse T.S.M. Chinese Outbound Tourism as a Form of Diplomacy // Tourism Planning & Development. 2013. Vol. 10. Pp. 149-158.

- Xu, H., Wang, K., Song Y.M. Chinese outbound tourism and soft power // Journal of Policy Research in Tourism, Leisure and Events. 2018. Vol. 12(8). Pp. 1-16.

- China Luxury Report 2019. How young Chinese consumers are reshaping global luxury // McKin-sey & Company. Global management consulting. URL: https://www.mckinsey.com.cn/wp-con-tent/uploads/2019/04/McKinsey-China-Luxury-Report-2019-English.pdf.

- Chinese Outbound Tourism Statistics in 2016. 03.02.2017 // World Travel Online. URL: http://news.travel168.net/20170203/43145.html

- Нечаева А.В. Этапы развития и особенности китайского выездного туризма // Проблемы Дальнего Востока. 2008. №4 (июль-август). С. 120-132.

- Пипия Л.К., Дорогокупец В.С. Экономическая активность Китая в странах Латинской Америки // Наука за рубежом. 2017. №61 (май-июнь). 40 c.

- Study on Chinese Outbound Travel to Africa. UNWTO. Madrid, 2010. 129 p. https://www.e-un-wto.org/doi/pdf/10.18111/9789284413690.

- Чуракова А.А. Китайский выездной туризм и его влияние на развитие Азиатско-Тихоокеанского региона // Инновации и инвестиции. 2019. №4. С. 105-109.