Тенденции развития отрасли минеральных удобрений в России

Автор: Копытова Екатерина Дмитриевна

Журнал: Социальное пространство @socialarea

Рубрика: Социально-экономические исследования

Статья в выпуске: 4 (6), 2016 года.

Бесплатный доступ

Наибольший вклад в оборот российской химической промышленности в настоящее время вносит производство минеральных удобрений. Данная отрасль - одна из лидирующих в мире по всем сегментам рынка: азотному, фосфорному и калийному. По объемам выпуска азотных и калийных удобрений (в 2014 году 7 и 18,5% от мирового объема) она занимает второе место, фосфорных удобрений - четвертое (6,5% от мирового объема). В то же время производство минеральных удобрений является одной из наиболее экспортоориентированных отраслей промышленности России: на продажу за рубеж идет до 75% от общего объема продукции. В статье представлен анализ развития отрасли минеральных удобрений, а также процессов, протекающих на крупных предприятиях - производителях минеральных удобрений страны. Катастрофическое состояние отрасли минеральных удобрений в условиях глубокого кризиса, неспособность отдельных частных собственников эффективно управлять данными активами предопределили необходимость консолидации собственности...

Минеральные удобрения, предприятия, региональное развитие, налоги, экспорт

Короткий адрес: https://sciup.org/147224709

IDR: 147224709 | УДК: 338.45:661

Development trends in the mineral fertilizer industry in Russia

Production of mineral fertilizers currently makes the largest contribution to the turnover of the Russian chemical industry. The industry is one of the world’s leading industries in all market segments: nitrogen, phosphate and potassium. It ranks second by the volume of production of nitrogen and potassium fertilizers (7 and 18.5% of the world total in 2014), fourth - by the volume of production of phosphate fertilizers (6.5% of the world total). At the same time, production of mineral fertilizers is one of the most export-oriented industries in Russia: the country exports up to 75% of their total production. The paper analyses the development of the mineral fertilizer industry and the activity of major enterprises producing mineral fertilizers in the country. The disastrous state of the mineral fertilizer industry under the deep crisis and the inability of private owners to manage these assets efficiently - all this has determined the need for consolidation of ownership...

Текст научной статьи Тенденции развития отрасли минеральных удобрений в России

Источник: Чернышев А. Предложение опережает спрос [Электронный ресурс] // Официальный сайт Центра экономического прогнозирования Газпромбанка. – Режим доступа :

России [Электронный ресурс]. – Режим доступа :

Источник: Чернышев А. Предложение опережает спрос [Электронный ресурс] // Официальный сайт Центра экономического прогнозирования Газпромбанка. – Режим доступа :

ральных округов (табл. 3). Причем объемы выпуска на данных территориях постоянно наращиваются. Это обусловлено тем, что в Приволжском федеральном округе расположены все действующие производственные мощности по выпуску хлорида калия (в Пермском крае), функционирует более 150 крупных и средних предприятий химической промышленности, большая их часть входит в состав холдингов ЕвроХим, УралХим, Акрон (предприятия Пермского края, Кировской и Самарской областей, Респу- блики Татарстан). В Северо-Западном ФО расположены основные производственные мощности по выпуску фосфорных удобрений (на долю региона приходится более 50% общероссийского производства фосфорных удобрений).

На втором месте по производству минеральных удобрений находится СевероЗападный федеральный округ, в котором осуществляют свою деятельность АО «Фос Агро» и «Акрон». Они являются системообразующими предприятиями и вносят

Таблица 2. Средние цены производителей России на отдельные виды промышленных товаров по виду экономической деятельности «химическое производство», руб./т

|

Вид удобрения |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2013 г., в % к |

|

|

2010 г. |

2012 г. |

|||||

|

Удобрения азотные (в физических единицах) |

6926 |

8602 |

7688 |

7366 |

106,4 |

95,8 |

|

Удобрения фосфорные (в физических единицах) |

9500 |

11613 |

11000 |

10375 |

109,2 |

94,3 |

|

Удобрения калийные (в физических единицах) |

6851 |

10221 |

8536 |

5280 |

77,1 |

61,9 |

Источник: Промышленность России, 2014. – С. 205–207.

Таблица 3. Производство минеральных удобрений в РФ по федеральным округам (в пересчете на 100% питательных веществ), тыс. т

|

Федеральный округ |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2014 г. в % к |

|

|

2010 г. |

2013 г. |

||||||

|

Российская Федерация |

17889 |

18828 |

17833 |

18441 |

19724 |

110,3 |

107,0 |

|

Приволжский |

9718 |

10295 |

9029 |

9659 |

11051 |

113,7 |

114,4 |

|

Северо-Западный |

3476 |

3614 |

3818 |

3867 |

4130 |

118,8 |

106,8 |

|

Центральный |

2658 |

2894 |

2917 |

2935 |

2568 |

96,6 |

87,5 |

|

Северо-Кавказский |

995 |

935 |

991 |

959 |

951 |

95,6 |

99,2 |

|

Сибирский |

721 |

754 |

731 |

712 |

674 |

93,5 |

94,7 |

|

Южный |

297 |

311 |

321 |

285 |

324 |

109,1 |

113,7 |

|

Уральский |

23,8 |

25,2 |

26,9 |

24,7 |

26,6 |

111,8 |

107,7 |

Источник: Регионы России. Социально-экономические показатели. 2014, 2015 [Электронный ресурс]. – Режим доступа : ; значительный вклад в бюджетную систему Вологодской и Новгородской областей соответственно. Однако в 2015 году выявлено значительное снижение отчислений в целом от химического производства (табл. 4).

Уменьшение поступлений в бюджет Новгородской области в 2013–2014 гг. связано с уменьшением ставки по налогу на прибыль до 13,5% для организаций, реализующих инвестиционные проекты [8]. Это затронуло и ведущее предприятие области АО «Акрон», инвестиции которого в развитие производства в 2012 году составили 4 млрд рублей, в 2013 году – 8 млрд рублей. Крупнейшим инвестиционным проектом явилось строительство агрегатов по производству карбамида и аммиака, требующих инвестиционных вложений в размере более 15 млрд рублей. Ввод их в действие был запланирован на 2015 год. Для финансирования инвестиционных проектов наряду с использованием собственных средств организация привлекает различные виды долгового капитала, что привело к удорожанию проектов. Одним из источников собственных средств является продажа непрофильных активов – реализация пакета ценных бумаг стоимостью более 8 млрд рублей.

Значительное сокращение платежей в бюджет Вологодской области связано со снижением прибыли АО «ФосАгро» на 65% в 2013 году по сравнению с 2012 годом, что обусловлено падением цен на карбамид (18%) и поставку товара в место назначения (17%) [2; 7].

Вместе с тем финансовые показатели предприятий в целом в данной отрасли в 2015 году значительно улучшились – выручка от продаж только за I полугодие 2015 года по сравнению с аналогичным периодом 2014 года увеличилась на 36,3%. В результате рентабельность отрасли, рассчитанная как отношение прибыли (убытка) до налогообложения к выручке от продаж, составила в 2015 году 37%, что выше уровня 2014 года на 12 п. п., превысив значение 2012 года (табл. 5) . Однако при этом наблюдается снижение уровня инвестиций в развитие производства в 2014–2015 гг. В отрасли минеральных удобрений трудятся более 15% от занятых в

Таблица 4. Поступление налогов и сборов в бюджет федеральных округов и субъектов РФ по виду экономической деятельности «химическое производство», млн руб.

|

Регион |

2009 г. |

2010 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

|

|

2009 г. |

2014 г. |

|||||||

|

РФ |

42648,9 |

57199,8 |

87361,0 |

81704,3 |

80860,3 |

92503,4 |

В 2,2 р. |

114,4 |

|

Центральный |

12242,3 |

15680,7 |

23204,5 |

27242,9 |

28438,9 |

30063,1 |

В 2,5 р. |

105,7 |

|

Северо-Западный |

5229,1 |

6514,1 |

10519,0 |

6343,0 |

7844,1 |

7753,3 |

148,3 |

98,8 |

|

Вологодская область |

1306,0 |

2279,5 |

4836,2 |

1064,3 |

2433,3 |

1582,5 |

121,2 |

65,0 |

|

Новгородская область |

1492,2 |

1305,4 |

1934,3 |

1487,3 |

1375,9 |

988,6 |

66,3 |

71,9 |

|

Северо-Кавказский |

н. д. |

2710,5 |

2341,9 |

2471,9 |

2421,5 |

3450 |

х* |

142,5 |

|

Южный |

3464,3 |

2422,7 |

2851,1 |

2971,7 |

3087,5 |

3742,8 |

108,0 |

121,2 |

|

Приволжский |

15751,0 |

22585,6 |

36274,2 |

33356,4 |

30075,5 |

41420,4 |

В 2,6 р. |

137,7 |

|

Уральский |

1188,2 |

2041,5 |

4411,9 |

2225,8 |

1969,9 |

1377,2 |

115,9 |

69,9 |

|

Сибирский |

4513,7 |

4884,5 |

7113,8 |

6397,0 |

6388,8 |

4375,8 |

96,9 |

68,5 |

|

Дальневосточный |

260,4 |

363,3 |

644,6 |

695,5 |

634,2 |

232,9 |

89,4 |

36,7 |

Источник: Отчет по форме № 1-НОМ за 2009–2015 гг. [Электронный ресурс]. – Режим доступа : activities/statistics_and_analytics/forms

*х (здесь и далее) – невозможность расчета.

Таблица 5. Основные показатели деятельности предприятий отрасли минеральных удобрений

Институциональные преобразования, прошедшие с начала рыночных реформ, существенно изменили и структуру химического производства по формам собственности. В результате приватизации доля государственной собственности оказалась крайне незначительной. Уже в 1994 году удельный вес негосударственных частных предприятий составил 95%.

Вместе с тем неспособность отдельных руководителей эффективно управлять данными активами, необходимость удерживать и развивать конкурентные преимущества предопределили процесс консолидации соб- ственности. В результате началось формирование консолидированных химических комбинатов, которые стали объединяться с предприятиями нефти и газа. В настоящее время большинство хозяйствующих субъектов осуществляют полный цикл производства продукции – от добычи минерального сырья до товарных поставок. Крупнейшими из них в 2015 году стали МХК «ЕвроХим», «Уралхим», «ФосАгро» и «Акрон» (табл. 6).

МХК «ЕвроХим» входит в тройку европейских и десятку мировых лидеров отрасли минеральных удобрений. Компания была создана в 2001 году и формировалась по смешанному принципу: в ее состав вошли как предприятия, специализирующиеся на выпуске фосфорсодержащих удобрений (ООО «ЕвроХим – Белореченские Мину-

Таблица 6. Основные холдинги отрасли минеральных удобрений и их структура в 2015 году

АО «ОХК «Уралхим» является российским лидером в производстве аммиачной селитры, а также занимает второе место в России по объемам производства аммиака и азотных удобрений. Компания также осуществляет выпуск фосфорных и сложных удобрений.

Основное направление деятельности Группы «ФосАгро» – производство фосфор- содержащих удобрений, высокосортного фосфатного сырья – апатитового концентрата, кормовых фосфатов, азотных удобрений и аммиака. В настоящий момент компания является крупнейшим в России и в Европе производителем фосфорсодержащих минеральных удобрений, крупнейшим мировым производителем высокосортного фосфорного сырья, ведущим в Европе и единственным в России производителем кормового монокальцийфосфата (MCP), а также единственным в России производителем нефелинового концентрата.

Ассортимент производимой продукции Группы «Акрон» включает сложные и азотные удобрения, промышленные продукты.

Кроме того, на рынке присутствует ПАО «Газпром» – «Газпром нефтехим Салават» с дочерней компанией «Мелеузовские минеральные удобрения», а также ряд самостоятельных предприятий, в частности «Минудобрения» (г. Россошь), «Тольяттиазот», «КуйбышевАзот», «Менделеевсказот».

С декабря 2011 года на рынке минеральных удобрений появился новый холдинг «Сибирский деловой союз» (СДС), объединивший под своим управлением сибирские азотные предприятия – Кемеровское АО «Азот» и ООО «Ангарский азотно-туковый завод».

Осенью 2015 года в Татарстане был запущен новый комплекс по производству аммиака, метанола и гранулированного карбамида (азотный сегмент) «Аммоний». Выход на проектную мощность, составляющую 2,05 тыс. тонн аммиака в день, намечен на 2016–2017 гг.

Единственный участник российского рынка в сегменте калийных удобрений – «Уралкалий», контролирующий более 20% мирового рынка калия. В структуре компании 5 рудников по добыче калийных солей и 6 фабрик по переработке сырья. За 2014 год оборот компании составил 136,5 млрд рублей, общая численность сотрудников – около 11 тыс. человек.

Наиболее конкурентным является рынок азотных удобрений. Крупнейший игрок на нем – «ЕвроХим», его удельный вес в структуре производства более 25%. На втором месте находится «Уралхим» (20%). На долю трех других холдингов – Акрон, ФосАгро и СДС «Азот» – в сумме приходится около 34% в структуре производства. «КуйбышевАзот» и «Минудобрения» обеспечивают 10% в равных частях, 6% – «Газпром Нефтехим Салават».

В сегменте фосфорных удобрений концентрация выше: более 50% производства обеспечивает холдинг «ФосАгро». Второй по величине производитель, согласно данным официальной отчетности компании за 2014–2015 гг., – МХК «ЕвроХим». Особенностью фосфорного сегмента являются сложные взаимоотношения между холдингами в вопросах поставок сырья (апатитового концентрата) для производства смешанных удобрений. До недавнего времени на рынке апатитового концентрата АО «ФосАгро» было основным производителем сырья для фосфорных удобрений в РФ. На долю второго производителя – МХК «ЕвроХим» – приходилось менее 20% в объеме производства, при этом более 90% этого объема используется для собственных нужд предприятия. В 2013 году собственные мощности по выпуску апатитового концентрата ввел в эксплуатацию «Акрон».

Существенно меньшей, но достаточно серьезной является концентрация производства на рынке удобрений, содержащих три питательных элемента. При оценке объемов производства в пересчете на питательное вещество основной объем выпуска приходится на предприятия, входящие в группу «ФосАгро» (около 38%), на втором месте – «Акрон» (чуть менее 30%). Доля других производителей мала.

Калийный рынок, как уже было отмечено, монополен и представлен компанией «Уралкалий». Однако инвестиционные проекты по разработке собственной калийной сырьевой базы реализуют «ЕвроХим» («Вол-гакалий» и «Усольский калийный комбинат») и «Акрон» (ЗАО «Верхнекамская Калийная Компания»). В случае их успешной реализации с 2020 года ситуация на рынке изменится.

В структуре поставок на внутренний рынок наибольшую долю занимает «ФосАгро» (20% рынка в 2015 году; рис. 5 ). При этом лидерство компании обеспечивают аммофос и сложные минеральные удобрения.

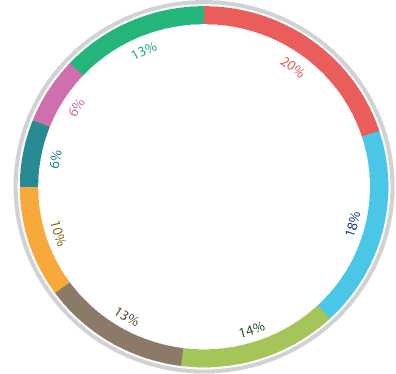

-

■ ФосАгро

-

■ ЕвроХим

-

■ Уралхим

-

■ СДС-Азот

-

■ Акрон

-

■ Минудобрения г. Россошь

-

■ КуйбышевАзот

-

■ Прочие

Рис. 5. Доля российских предприятий в отрасли минеральных удобрений по объемам производимой продукции в физическом весе в 2015 году, %

Источник: Волкова А. В. Рынок минеральных удобрений //

Национальный исследовательский институт Высшая школа экономики, 2015. – 67 с.

Таким образом, структура российского рынка минеральных удобрений характеризуется высокой концентрацией производства в рамках ограниченного числа крупных холдингов, в целях повышения конкурентоспособности которых происходит постоянный передел собственности. При этом уровень концентрации растет от умеренной в сегменте азотных удобрений до монополии в сегменте хлорида калия.

Вместе с тем ряд проведенных исследований [3; 9] содержит тезис о постепенной утрате имеющихся и отставании в формировании новых конкурентных преимуществ. Основными причинами этой проблемы являются:

– структурные трансформации мирового и российского рынков в географическом аспекте;

– недостаточная эффективность инвестиционного процесса (вследствие высокой капиталоемкости и длительного периода окупаемости, невозможности выделить из технологической цепочки независимые модули, высоких сырьевых, экологических, инфраструктурных рисков, невыгодных условий кредитования);

– ресурсно-сырьевые ограничения (поставщики фосфатного сырья принадлежат холдингам и в первую очередь обеспечивают им собственные предприятия по льготным ценам);

– инфраструктурные ограничения (нехватка собственных портов и вынужденное использование портов Эстонии, Латвии и Украины);

– экологические проблемы (невысокий уровень переработки отходов, необходимость государственной поддержки для реализации экологических про-грамм в регионах РФ).

Для устранения негативных факторов органами власти осуществляется государственное регулирование производства минеральных удобрений в рамках управления химической отраслью промышленности РФ, которая относится к ряду стратегических. Стратегия развития химического и нефтехимического комплекса до 2030 года определяет приоритетные направления государственной поддержки отрасли удобрений: поддержка развития производства (инвестиционных проектов) и операционной деятельности системообразующих хозяйствующих субъектов.

Предприятиям-производителям минеральных удобрений, вошедшим в федеральный перечень системообразующих органи- заций, будет предоставлена господдержка. В настоящее время действует широкий набор мер по содействию в развитии отрасли и повышении ее конкурентоспособности. Среди них государственные гарантии и проектное финансирование, субсидии на компенсацию части затрат на уплату процентов по кредитам, субсидирование части затрат на проведение НИОКР, а также льготные займы фонда развития промышленности.

Помощь на этапе разработки новой продукции обеспечивается за счет компенсации части затрат на НИОКР (Постановление Правительства № 1312)1. Финансирование пред-производственной стадии проектов, прошедших отбор, осуществляется по льготной ставке в 5% годовых. Существуют также субсидии на комплексные инвестиционные проекты (Постановление Правительства № 3)2 и на проекты в химическом комплексе (Постановление Правительства № 5)3.

Существует механизм проектного финансирования, нацеленный на поддержку создания новых мощностей. Данный механизм предполагает поддержку инвестиционных проектов от 1 до 20 млрд рублей, финансируемых не более чем на 80% за счет заемных средств. Также разработан универсальный для всех отраслей механизм специальных инвестиционных контрактов, которые заключаются между инвестором и РФ (или ее субъектом) сроком на 10 лет и могут предусматривать различные льготы по налогам и сборам, по рентным платежам, льготные тарифы на товары, работы, услуги, подлежащие регулируемому ценообразованию. В марте 2015 года правительство утвердило механизм субсидирования части процентных ставок по кредитам на пополнение оборотных средств (Постановление Правительства № 214)4.

В перечень системообразующих предприятий вошли крупнейшие производители минеральных удобрений – АО «Акрон», «МХК «ЕвроХим», «КуйбышевАзот», «Тольяттиазот», «ОХК «Уралхим» и «ФосАгро». При этом расширение их производственного потенциала будет осуществляться за счет реализации инвестиционных проектов (табл. 7) .

Особенностью российского рынка минеральных удобрений является невысокий уровень спроса, покрывающий на сегодняшний день около 30% выпуска. В последнее десятилетие наблюдалась положительная динамика: объем российского рынка увеличивался, достигнув своего максимального

Таблица 7. Основные инвестиционные проекты по вводу новых мощностей

Еще одной особенностью внутреннего рынка является низкая доля закупок удобрений сельхозпроизводителями по сравнению с промышленным потреблением. Стимулировать спрос со стороны российского сельского хозяйства будет реализация программ импортозамещения и мероприятий, предусмотренных Государственной программой развития сельского хозяйства на 2013–2020 гг. Среди главных приоритетов дальнейшего развития АПК выделяется сохранение и увеличение почвенного плодородия, что планируется обеспечить в том числе ростом внесения удобрений. В перспективе до 2020 года при условии реализации поставленных правительством задач внесение удобрений может увеличиться более чем вдвое – до 80–100 кг на гектар посева против 40 кг в 2014 году. При условии реализации поставленных правительством задач спрос со стороны АПК в 2020 году может превысить 4 млн т [12].

С учетом описанных тенденций развития спроса на российском рынке минеральных удобрений, а также планов по наращиванию мощностей можно представить прогноз основных показателей российского рынка минеральных удобрений.

Базовый вариант прогноза на 2016– 2018 гг. основан на том, что российские производители сохранят позиции на мировом рынке как за счет реализации мероприятий, направленных на модернизацию производственных мощностей и развитие дистрибуции, так и за счет компенсационных факторов (таких как ограниченное предложение по причине геополитических факторов и ожидаемые отсрочки по вводу новых мощностей). Также предполагается, что емкость внутреннего рынка будет расти. В этих условиях в 2016–2018 гг. можно ожидать роста объемов производства с достижением в 2018 году прироста в 8,6% по отношению к уровню 2014 года (табл. 8) .

Консервативный вариант прогноза рассматривает развитие российской промышленности минеральных удобрений в условиях более жесткой конкурентной борьбы. Такая ситуация может сложиться в случае низкой динамики цен на сырьевую конъюнктуру (природный газ, являющейся основным сырьем для производства данного вида товара), а также минимальных количеств отсроченных вводов новых мощностей (восстановление баланса спроса и предложения на мировом рынке можно ожидать в период 2018–2019 гг.). В сложных экономических условиях также вероятно снижение потенциала роста внутреннего рынка (табл. 9) .

Таким образом, государственная политика в сфере агропромышленного комплекса является ключевым фактором, определяющим спрос на минеральные удобрения на внутреннем рынке. Ранее одним из важнейших инструментов поддержки АПК в области обеспечения удобрениями были субсидии. После вступления России в ВТО произошли существенные изменения в ин-

Таблица 8. Прогноз основных показателей российского рынка минеральных удобрений (базовый сценарий), млн т

|

Удобрения в пересчете на 100% питательных веществ |

2014 г. факт |

2015 г. оценка |

2016 г. прогноз |

2017 г. прогноз |

2018 г. прогноз |

Изменение 2014–2018 гг., +/- |

|

Производство |

19,6 |

19,5 |

20,3 |

20,8 |

21,3 |

1,7 |

|

Экспорт |

14,3 |

14,5 |

14,7 |

14,9 |

15,0 |

0,7 |

|

Потребление |

5,3 |

5,0 |

5,6 |

5,9 |

6,1 |

0,8 |

|

Доля экспорта в производстве, % |

73 |

74 |

72 |

71 |

71 |

-2 |

|

Доля импорта в потреблении, % |

<1 |

<1 |

<1 |

<1 |

<1 |

х |

|

Источник: Волкова А. В. Рынок минеральных удобрений // Национальный исследовательский институт Высшая школа экономики, 2015. – 67 с. |

||||||

Таблица 9. Прогноз основных показателей российского рынка минеральных удобрений (консервативный сценарий), млн т

Удобрения в пересчете на 100% питательных веществ 2014 г. факт 2015 г. оценка 2016 г. прогноз 2017 г. прогноз 2018 г. прогноз Изменение 2014–2018 гг., +/- Производство 19,6 19,5 19,9 20,0 20,5 0,9 Экспорт 14,3 14,5 14,3 14,2 14,6 0,3 Потребление 5,3 5,0 5,6 5,8 5,9 0,6 Доля экспорта в производстве, % 73 74 72 71 71 -2 Доля импорта в потреблении, % <1 <1 <1 <1 <1 х Источник: Официальный сайт ОАО «ФосАгро» [Электронный ресурс]. – Режим доступа : струментах поддержки российских сельхозпроизводителей и механизмах регулирования рынка: цена на удобрения должна была сравняться с минимальной экспортной ценой (рассчитывается поквартально) [21]. А субсидии, предоставляемые АПК на приобретение удобрений, были заменены единой погектарной выплатой.

Следовательно, развитие внутреннего рынка минеральных удобрений будет зависеть в первую очередь от решений Минпромторга, Минсельхоза, ФАС, Госдумы, федеральных органов власти и отраслевых союзов по решению вопросов ценообразования. При этом ограниченная емкость внутреннего рынка и определяет экспортную ориентацию российских производителей минеральных удобрений.

Подводя итог, стоит отметить, что дальнейшее развитие отрасли минеральных удобрений зависит как от активизации процессов импортозамещения в условиях санкций и антисанкций, роста внутреннего спроса, так и от сохранения отечественными производителями устойчивых позиций на мировом рынке.

Список литературы Тенденции развития отрасли минеральных удобрений в России

- Анализ сырьевых рынков. Минеральные удобрения . -Режим доступа: http://smart-lab.ru/blog/219863.php

- Барабанов, А. Социальная ответственность бизнеса и развитие территорий /А. Барабанов, Е. Разгулина//Проблемы теории и практики управления. -2013. -№ 5. -C. 73-81.

- Волкова, А. В. Рынок минеральных удобрений /А. В. Волкова//Национальный исследовательский институт Высшая школа экономики. -М., 2015. -67 с.

- Данилов-Данильян, В. И. Отрасль минеральных удобрений: посткризисное развитие /В. И. Данилов-Данильян//Российская газета. Федеральный выпуск. -№ 5251 (172). -Режим доступа: http://www.rg.ru/2010/08/05/mineraly.html

- Захаренко, В. А. Рациональное использование гербицидов почвенного действия в связи с интенсификацией земледелия : автореф. дис.. д-ра с.-х. наук/В. А. Захаренко. -М., 1972. -28 с.

- Коваленко, А. М. Экономическая эффективность капитальных вложений в производство и применение минеральных удобрений /А. М. Коваленко. -М.: АН СССР, Институт экономики, 1981. -253 с.

- Копытова, Е. Д. Деятельность предприятий -производителей минеральных удобрений в экономике России /Е. Д. Копытова//Известия вузов. Серия «Экономика, финансы и управление производством». -2016. -№ 01 (27). -С. 52-61.

- О налоговых ставках на территории Новгородской области : областной закон: принят Постановлением Новгородской областной Думы от 29.10.2013 № 774.

- Особенности формирования и развития конкурентоспособных производств химической промышленности России (на примере производства минеральных удобрений) . -Режим доступа: http://www.e-rej.ru/Articles/2011/Vorobyev.pdf

- Официальный сайт ОАО «Акрон» . -Режим доступа: http://www.acron.ru

- Официальный сайт ОАО «ЕвроХим» . -Режим доступа: http://www.eurochemgroup.com/ru/home-ru

- Официальный сайт ОАО «ФосАгро» . -Режим доступа: http://www.phosagro.ru

- Официальный сайт Федеральной налоговой службы . -Режим доступа: http://www.nalog.ru/rn35

- Официальный сайт Федеральной службы государственной статистики . -Режим доступа: http://www.gks.ru

- Полещук, О. М. Анализ структуры рынка минеральных удобрений в России /О. М. Полещук, М. К. Рыбников, К. К. Рыбников//Лесной вестник. -2010. -№ 1. -С. 117-124.

- Разгулина, Е. Д. Оценка влияния крупнейших предприятий на социально-экономическое развитие территорий /Е. Д. Разгулина//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 3 (33). -С. 223-234.

- Чернышев, А. Предложение опережает спрос /А. Чернышев//Официальный сайт Центра экономического прогнозирования Газпромбанка. -Режим доступа: http://rbcdaily.ru/addition/article/562949992658986

- Эффективность химизации народного хозяйства : монография/Н. Н. Баранов, Л. С. Брагина, А. Н. Васильев и др.; под ред. д-ра экон. наук Э. С. Савинского. -М.: Химия, 1997. -220 с.

- Fertilizer Industry. Industry as a partner for sustainable development //The International Fertilizer Industry Association and United Nations Environment Programme. Copyright, 2002.

- Fertilizer Market Bulletin : Weekly Report. -2010. -№ 1 (24).

- Ingco, M. D. Agriculture and the WTO. Creating a Trading System for Development /M. D. Ingco, J. D. Nash//The International Bank for Reconstruction and Development, The World Bank. -Copyright, 2004.