Тенденции социально-экономического развития экономики РФ и прогноз на 2015-2017 гг.

Автор: Шульц Д.Н., Власова И.О., Ощепков И.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Макроэкономическая теория

Статья в выпуске: 1 (24), 2015 года.

Бесплатный доступ

В статье рассматриваются факторы замедления экономического роста в России и выделяются следующие их группы: внутренние, внешние экономические и внешние геополитические. Выдвигается гипотеза о причинах «черного вторника» 17 декабря 2014 г. - резкий рост денежного предложения в условиях перехода к плавающему обменному курсу. В качестве факторов, ограничивающих рост экономики в результате девальвации и импортозамещения, указываются высокая загрузка мощностей, дефицит трудовых ресурсов, высокая ключевая ставка Банка России, внешние санкции. Предлагается критерий для определения поддерживаемых отраслей: значительный мультипиликационный эффект и высокая зависимость от импорта. На этой основе предлагается поддерживать в первую очередь станкостроение, химическую промышленность, военно-промышленный комплекс и т.д. Строится прогноз социально-экономического развития РФ на период 2015-2017 гг. При этом, помимо консервативного антикризисного плана Правительства, оцениваются последствия более активной бюджетной и монетарной политики. Как показывают модельные расчеты, активная государственная политика позволяет избежать резкого падения инвестиций и ВВП, сохранить занятость. Для нивелирования негативных последствий в виде роста цен и обесценения рубля предлагается использовать меры валютного регулирования и сдерживания тарифов естественных монополий.

Экономический кризис, макроэкономический прогноз, антикризисная программа

Короткий адрес: https://sciup.org/147201455

IDR: 147201455 | УДК: 338

Russian economy: development trends and forecast for 2015-2017

The article presents an overview of key factors of economic slowdown in Russia and distinguishes three aggregate groups of these factors, including domestic, external economical and external geopolitical ones. Substantial money supply shift against a background of transition to the floating exchange rate is considered to be the cause of "Black Tuesday" on December 17, 2014. A combination of high capacity utilization level, labor shortage, high level of the key interest rate, international sanctions limit economic growth as a result of ruble devaluation and import substitution policy. In this case, we suggest establishing a criterion for setting priorities among the industries to support depending on the value of their multiplier effect and import dependency level. The prior industries list, made on the basis of this criterion, includes machine-tool construction, chemical industry, military-industrial complex, etc. We introduce a medium-term forecast for socio-economic development of Russia in 2015-2017. In this forecast we analyze not only the consequences of the conservative anti-crisis plan introduced by the government, but also outcomes of a more active budget and monetary policy measures. The model calculations show that active government support is likely to prevent dramatic fall in GDP and investment level and to maintain employment. Currency regulation measures and limitation of natural monopolies' tariffs are considered to be instruments for leveling the negative consequences in the form of ruble devaluation and prices growth.

Текст научной статьи Тенденции социально-экономического развития экономики РФ и прогноз на 2015-2017 гг.

В нашей статье 2011 г. в Вестнике ПГУ [15] мы писали об ограничениях модели экономического роста в России. Как было указано, источником бурного роста экономики РФ в 2000-е гг. была, в первую очередь, благоприятная конъюнктура мировых товарных рынков. Либеральная макроэкономическая политика, направленная на финансовую стабильность, обеспечила замедление инфляции, повышение кредитного рейтинга, высокий уровень инвестиций, снижение уровня безработицы и общее повышение благосостояния населения.

Тем не менее мировой глобальный кризис 2008–2009 гг. в очередной раз продемонстрировал слабости российской экономики и обозначил необходимость запуска реформ, которые откладывались долгое время. Так, падение ВВП России (-7.8% в 2008 г.)2 оказалось одним из самых значительных в мире. В указанной выше статье мы обозначили следующие угрозы для дальнейшего экономического роста: высокая зависимость экономики от нефти и газа, низкая конкурентоспособность обрабатывающих отраслей, низкое качество государственных институтов, «венесуэльская» болезнь. К этому можно добавить рост налоговой нагрузки на экономику с 25,5% в 2000 г. до 34,3% от ВВП в 2012 г.

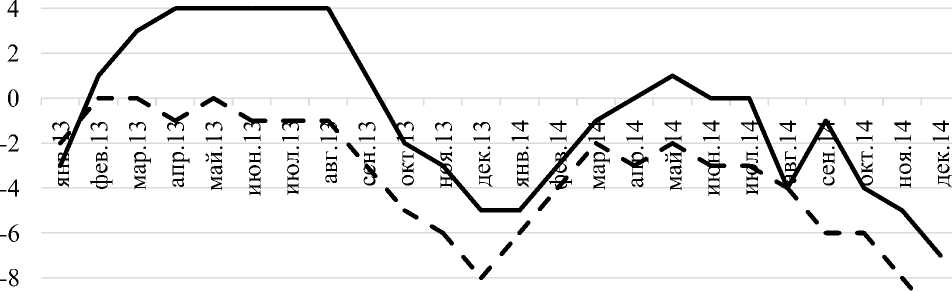

Как следствие всех негативных тенденций наблюдается снижение предпринимательской уверенности (Рис.1) , перманентный отток капитала от 30 до 80 млрд. долл. ежегодно и нарастающая эмиграция (Таблица 1) .

-10

-12

^^^^^^» Индекс предпринимательской уверенности (добывающая промышленность)

Индекс предпринимательской уверенности (обрабатывающая промышленность)

Рис.1. Индексы предпринимательской уверенности

Таблица 1

Динамика оттока капитала и эмиграции

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Чистый ввоз/вывоз капитала частным сектором, млрд. долл. США |

-134 |

-57,5 |

-30,8 |

-81,4 |

-53,9 |

-61 |

|

Эмиграция, тыс. чел. |

39,5 |

32 |

33,6 |

36,7 |

122,7 |

186 |

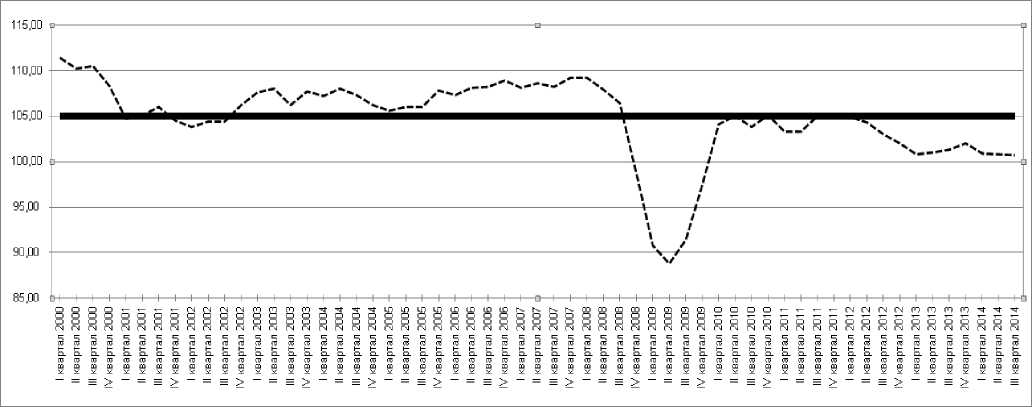

При этом, как давно уже показывали расчеты по экономико-математическим моделям [1], высокие цены на нефть уже не являются драйвером экономического роста (рис. 2). Эффект от роста цен на нефть полностью исчерпывается в течение одного года, и для придания нового импульса необходим очередной рост цен и т.д. То есть для поддержания темпов экономического роста нужны не просто высокие цены на нефть, но постоянно растущие цены на нефть.

Рис. 2. Чувствительность ВВП РФ к ценам на нефть

То есть если 5% был минимальным темпом роста в период после 2000–2007 гг., то он стал максимальным уровнем после 2009 г. (рис. 3).

Рис. 3. Темпы роста ВВП РФ (в % к соответствующему периоду предыдущего года)

Однако 2014 г., по всей видимости, станет не просто годом стагнации российской экономики, но началом нового кризиса. Прогнозы снижения ВВП РФ в 2015 г. колеблются от 2% (МЭР РФ) до 7,9% [9].

Рассмотрим, какие факторы привели к столь драматическим результатам. Эти факторы можно разделить на 3 условные группы:

-

1) внутренние факторы, обозначенные

-

2) внешние экономические факторы;

-

3) внешние геополитические факторы.

К внешним экономическим факторам, приведшим к остановке экономического роста, можно отнести замедление экономического роста в основных странах-партнерах России (табл. 2) и снижение мировых цен на основные экспортируемые товары (табл. 3).

выше;

Таблица 2

Темпы прироста ВВП (%)

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Китай |

10,4 |

9,3 |

7,7 |

7,7 |

8,2 |

|

Индия |

10,3 |

6,6 |

4,7 |

5,0 |

6,2 |

|

Германия |

4,1 |

3,6 |

0,4 |

0,1 |

1,5 |

|

Франция |

2,0 |

2,1 |

0,3 |

0,3 |

0,9 |

|

Италия |

1,7 |

0,6 |

-2,3 |

-1,9 |

0,5 |

Таблица 3

Мировые цены на основные товары российского экспорта

|

Июнь 2008 |

Декабрь 2014 |

Декабрь 2014/ Июнь 2008 |

|

|

Нефть |

131,52 |

60,55 |

-54% |

|

Газ |

11,90 |

10,45 |

-12% |

|

Алюминий |

2968 |

1909 |

-36% |

|

Медь |

8292 |

6446 |

-22% |

|

Никель |

22563 |

15962 |

-29% |

При этом важно отметить ещё один важный внешний фактор. На фоне стагнирующей Еврозоны и замедляющихся Китая и Индии набирает обороты крупнейшая экономика мира: рост ВВП США по итогам 2014 г. составил почти 3%, за II кв. 2014 г. – 4,6%. На этом фоне ФРС свернула программу количественного смягчения, а доллар укрепился к большинству валют.

Сказанное выше для экономики России означает, что цены на экспортируемые товары в долларовом эквиваленте будут дальше снижаться, спрос на экспортируемую продукцию будет низким, а финансовые капиталы будут уходить со всех развивающихся рынков (не только с отечественного) и вкладываться в активы США.

К внешним геополитическим факторам относятся, в первую очередь, кризис вокруг Украины, санкции против России и ответные санкции против западных стран. Напомним, что Правительство РФ после 1998 г. последовательно проводило политику по снижению государственного долга и по его переводу во внутренний. В результате на 1 января 2015 г. из 600 млрд. долларов внешнего долга России госдолг составляет порядка 50 млрд.; а на банки приходится 171 млрд. (28,5%), на реальный сектор – 376 млрд. (63%).

технологиям, в первую очередь, к технологиям добычи нефти и газа, которые ограничивают экономический рост в средне- и долгосрочной перспективе.

По итогам 2014 г. отток капитала из России вырос до 150 млрд. долл., инфляция выросла до 11,4%. Для стабилизации ситуации Банк России повысил ключевую ставку до 17%. Однако это не смогло кардинально изменить ситуацию на валютном рынке – обменный курс рубля снизился до уровня 60–70 руб. за доллар. При этом на поддержание национальной валюты за 2014 г. было потрачено более 110 млрд. долл. золотовалютных резервов.

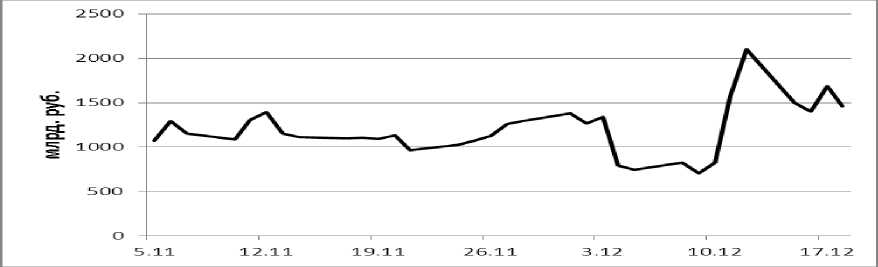

Отдельно стоит остановиться на событиях «чёрного вторника» 16 декабря, ставшего в определенном смысле переломным моментом. Нам известна только одна гипотеза, объясняющая происшедшее, – по мнению А. Кудрина и С. Алексашенко, компания «Роснефть» для валютных платежей заняла на нерыночных условиях 625 млрд. руб., по сути, у Центрального банка. Эти деньги попали на валютный рынок, что и обвалило рубль [13] .

Действительно, начиная с 11 декабря (дата размещения ценных бумаг «Роснефти») фиксируется резкий рост остатков на корреспондентских счетах в ЦБ до 2,1 трлн. руб. Как видно из рис. 4, всплеск ликвидности намного превышает предыдущие уровни и не может быть случайным. Аналогично, если проанализировать межбанковские кредиты, то их обычные значения колеблются в интервале 200– 300 млрд. руб. в день. Но 11 и 12 декабря банки предоставили кредиты на 447 и 502 млрд.

являются снижение прямых иностранных инвестиций, ограничение доступа к зарубежным соответственно.

Рис. 4. Остатки на корреспондентских счетах в Банке России

При этом данные Банка России позволяют ответить на неизбежный вопрос: откуда на межбанковском рынке резко возникла дополнительная рублевая ликвидность? За один только день 11 декабря объём задолженности перед Центробанком вырос почти на 10% – до 3,4 трлн. руб., при том что до этого не превышал уровня 3,1.

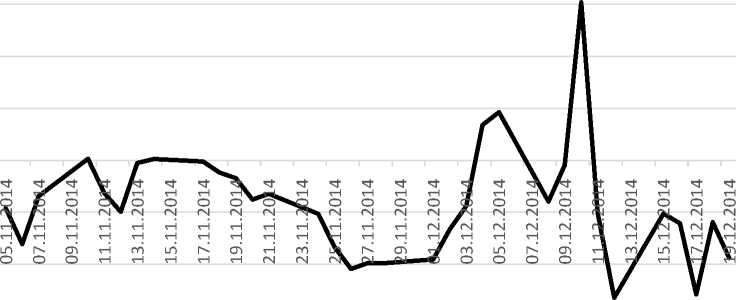

Больше всего обескураживает сальдо предоставления/абсорбирования ликвидности Банком России. Как видно из рис. 5, в ноябре регулятор был вынужден сдерживать падение рубля (отрицательное сальдо – абсорбирование ликвидности). Но 10 декабря (за 1 день до пресловутого размещения векселей «Роснефти» на 625 млрд.) резко увеличил ликвидность в обращении на 609 млрд. руб.!

Из этих выкладок невозможно сделать вывод, что именно Центробанк участвовал в финансировании «Роснефти» и что именно деньги, полученные «Роснефтью», обвалили российский валютный рынок. Но одно ясно точно: за несколько дней до «чёрного вторника» Центральный банк резко увеличил денежное предложение, что в условиях перехода к инфляционному таргетированию и плавающему обменному курсу не могло не обрушить национальную валюту.

-200

-400

-600

Рис. 5. Сальдо предоставления/абсорбирования ликвидности

Следствием указанных событий стали повышение ключевой ставки до 17%, паника на валютном рынке и в банковском секторе, подорванное доверие к рублю и долларизация экономики. В результате в конце 2014 г. в реальном секторе наблюдается практически полная остановка кредитования (уровень отказов по кредитным заявкам – 95% [6] ). За один только декабрь 2014 г. безработица выросла в 81 из 85 регионов [14] . По всей видимости, это только первые проявления нового кризиса.

Напомним, что после 1998 г. отечественная экономика, получив положительный импульс благодаря девальвации, быстро смогла загрузить мощности, которые простаивали в течение 90-х гг. После кризиса 2008 г., вызванного внешними факторами, цены на нефть начали расти, а вслед за ними и российская экономика. Относительно сроков выхода из нового кризиса нам видятся 2 сценария.

При оптимистическом сценарии санкции против России начнут сворачиваться уже в середине 2015 г., цены на нефть начнут восстанавливаться, эффекты от девальвации и импортозамещения придадут положительный импульс российской промышленности и сельскому хозяйству.

При этом, пока программа импортозамещения ещё только готовится, хотелось бы высказать следующие предложения (они были направлены в Министерство экономического развития РФ). Для выбора отраслей для государственной поддержки предлагается ориентироваться на следующие критерии:

-

1) мультипликативный эффект, который оказывает отрасль на другие отрасли, в целом на экономический рост и занятость;

-

2) зависимость экономики от импорта продукции данной отрасли.

В результате на основе статистики межотраслевых связей (последняя статистика по межотраслевому балансу доступна лишь за 2002 г.) и внешней торговли мы выделили следующие приоритетные отрасли:

-

• производство вооружений,

-

• производство транспортного (автомобили, самолеты) и энергетического оборудования,

-

• производство станков,

-

• производство оборудования для добычи полезных ископаемых и строительного оборудования,

-

• производство полимеров в первичных формах, резиновых и пластмассовых изделий,

-

• разработка программного обеспечения,

-

• пищевое производство,

-

• производство текстильной продукции и обуви.

Например, каждый млрд. руб., направленный на госпрограмму вооружений, приводит к росту производства в смежных отраслях (с учетом косвенных межотраслевых связей): машиностроение (на 1,47 млрд. руб.), черная металлургия (1,42), цветная металлургия (1,23), электроэнергия (1,19) и т.д. Суммарный прирост ВВП за год составляет 1,46 млрд. руб., что обеспечивает занятость более 1300 чел.

Однако вероятность оптимистического сценария резко снизилась после чёрного вторника. В пользу пессимистического сценария могут указывать следующие обстоятельства.

Во-первых, резкое падение мировых цен на нефть в 2014 г., по всей видимости, было спровоцировано Саудовской Аравией и преследует цели не только выдавливания с рынка производителей сланцевой нефти, но и ослабление Ирана [9] . В любом случае Саудовская Аравия может продержаться 2–3 года с низкими ценами на нефть за счет накоплений в суверенных фондах. Кроме того, низкая цена на нефть выгодна промышленности развитых стран, импортирующих нефть. Лишь приход к власти в США республиканцев, лоббирующих интересы нефтедобывающих компаний, может сместить баланс интересов в пользу подорожания нефти. Таким образом, низкие цены на нефть могут продержаться до 2016 г. включительно.

Во-вторых, в экономике сейчас нет свободных мощностей и трудовых ресурсов. Как показывают исследования Банка России, уже в 2012 г. экономика РФ находилась в стадии перегрева [4, с. 37]. Аналогично Центр макроэкономических исследований Сбербанка РФ фиксирует отсутствие свободных мощностей в обрабатывающей промышленности [5] (экономисты Центра макроэкономического анализа и краткосрочного прогнозирования доказывают, что в России наблюдаются отрицательный разрыв выпуска [2] ). Ситуация усугубляется дефицитом квалифицированной рабочей силы – уровень безработицы составляет 4,87%, число незаполненных вакансий за 2014 г. выросло на 11%.

Даже если политика импортозамещения сработает, то только в средне- и долгосрочной перспективе за счет инвестиций в новые мощности и за счет внедрения трудосберегающих технологий. Но этот вариант мы считаем труднореализуемым после событий чёрного вторника. Как мы указывали выше, санкции на импорт оборудования, ограничение доступа к внешним финансовым ресурсам и кредитный рейтинг на уровне «мусорного», отток капитала, ключевая ставка ЦБ на уровне 17% делают невозможной инвестиционную активность.

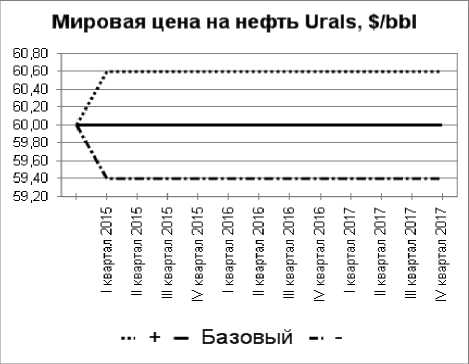

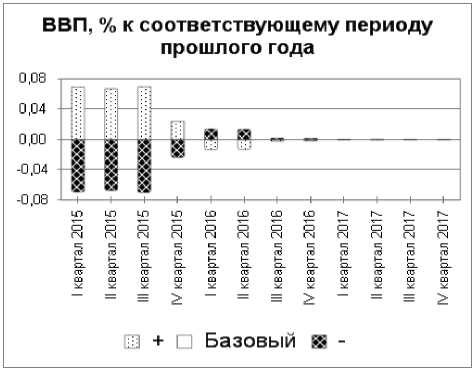

В этих условиях мы попытались построить прогноз социально-экономического развития РФ по 2 сценариям, описанным выше, с учетом антикризисного плана Правительства [11] . Расчеты проводились с помощью среднесрочной макроэконометрической модели РФ, разработанной в ЗАО «Прогноз» [1] .

Правительственные экономисты в своей антикризисной программе (консервативный вариант) опираются на цели макроэкономической и финансовой стабильности. Ключевая ставка Банка России для противодействия инфляции будет оставаться на высоком уровне или медленно снижаться, несмотря на негативное влияние на инвестиции. Дефицит бюджета по отношению к ВВП поддерживается на низком уровне за счет сокращения госрасходов.

Альтернативный вариант государственной политики предлагается такими известными экономистами, как М. Ершов [6] . Этот активный вариант предполагает резкое снижение процентной ставки до уровня 5% (по некоторым расчётам «равновесная» ключевая ставка в 2014 г. должна быть «около 6%» [2, с. 98]) и обеспечение доступа предприятий реального сектора к внутренним источникам финансирования за счет наращивания денежного предложения. Для противодействия инфляции тарифы естественных монополий могут индексироваться на уровне 6%.

Другим следствием наращивания денежного предложения может быть вялотекущее ослабление рубля, поддерживаемое девальвационными ожиданиями. Для противодействия этому обменный курс может быть зафиксирован, причем на уровне ниже равновесного, что позволит сохранить золотовалютные резервы, защититься от возможных спекулятивных атак и обеспечить наращивание денежного предложения за счет валютного канала.

Для противодействия оттоку капитала, а также для защиты ослабленного российского валютного рынка может быть введён налог Тобина на потоки спекулятивного капитала (2%), на операции с валютой и возвращена обязательная продажа 20% валютной выручки.

В рамках активного варианта предполагается также не сокращение, а наращивание государственных расходов. Дефицит бюджета может быть профинансирован за счет средств Резервного фонда и Фонда национального благосостояния, а также за счет кредитов Центрального банка.

Таблица 2

Результаты сценарных расчетов

|

Показатель |

Сценарии |

2015 г. |

2016 г. |

2017 г. |

|

|

Цена на нефть (Юралс), долл. за баррель |

Пессимистический сценарий |

Конс. вариант |

50 |

60 |

70 |

|

Акт. вариант |

|||||

|

Оптимистический сценарий |

Конс. вариант |

60 |

70 |

80 |

|

|

Акт. вариант |

|||||

|

Обменный курс, руб. за 1 долл. |

Пессимистический сценарий |

Конс. вариант |

70 |

60 |

54 |

|

Акт. вариант |

80 |

72 |

66 |

||

|

Оптимистический сценарий |

Конс. вариант |

65 |

58 |

53 |

|

|

Акт. вариант |

70 |

65 |

61 |

||

|

Отток капитала, млрд. долл. |

Пессимистический сценарий |

Конс. вариант |

130 |

50 |

20 |

|

Акт. вариант |

100 |

40 |

15 |

||

|

Оптимистический сценарий |

Конс. вариант |

80 |

30 |

20 |

|

|

Акт. вариант |

65 |

20 |

15 |

||

|

Ключевая ставка, % |

Пессимистический сценарий |

Конс. вариант |

17 |

10 |

8 |

|

Акт. вариант |

5 |

5 |

5 |

||

|

Оптимистический сценарий |

Конс. вариант |

17 |

10 |

8 |

|

|

Акт. вариант |

5 |

5 |

5 |

||

|

ВВП, % к предыдущему году |

Пессимистический сценарий |

Конс. вариант |

94,2 |

95,6 |

98,8 |

|

Акт. вариант |

97,3 |

98,8 |

100,4 |

||

|

Оптимистический сценарий |

Конс. вариант |

96,8 |

98,0 |

99,6 |

|

|

Акт. вариант |

99,6 |

100,4 |

101,0 |

||

|

Профицит федерального бюджета, % ВВП |

Пессимистический сценарий |

Конс. вариант |

-2 |

-1,8 |

-1,0 |

|

Акт. вариант |

-4,7 |

-3,7 |

-2,6 |

||

|

Оптимистический сценарий |

Конс. вариант |

-1,1 |

-0,5 |

0,3 |

|

|

Акт. вариант |

-4,2 |

-3,0 |

-1,9 |

||

|

Инвестиции в основной капитал, % к предыдущему году |

Пессимистический сценарий |

Конс. вариант |

84 |

95,6 |

103,6 |

|

Акт. вариант |

91,1 |

103,0 |

106,9 |

||

|

Оптимистический сценарий |

Конс. вариант |

91,5 |

100,7 |

104,5 |

|

|

Акт. вариант |

97,9 |

105,4 |

107,1 |

||

|

Индекс потребительских цен, % |

Пессимистический сценарий |

Конс. вариант |

111 |

107,1 |

105,1 |

|

Акт. вариант |

112,8 |

108,1 |

105,7 |

||

|

Оптимистический сценарий |

Конс. вариант |

110,7 |

107,2 |

105,4 |

|

|

Акт. вариант |

111,4 |

107,8 |

105,9 |

||

|

Безработица, % |

Пессимистический сценарий |

Конс. вариант |

7,1 |

7,9 |

8,5 |

|

Акт. вариант |

6,6 |

7,1 |

7,6 |

||

|

Оптимистический сценарий |

Конс. вариант |

6,8 |

7,4 |

7,9 |

|

|

Акт. вариант |

6,5 |

6,9 |

7,2 |

||

Как следует из представленных расчетов (табл. 4), при низких ценах на нефть и отсутствии структурных и институциональных внутренних реформ, экономика России не сможет расти высокими темпами. Но при консервативной экономической политике можно ожидать сильнейшего падения инвестиций 8,5–16% в 2015 г. и, как результат, падения ВВП на уровне 3,2–5,8%. Относительно небольшой рост безработицы в 2015 г. объясняется негибкостью российского рынка труда и демографическим спадом [8; 2], однако затем социальная нестабильность будет нарастать. Как и в 2008–2009 гг., можно ожидать резкого усиления инфляции вследствие девальвации, однако затем рост будет замедляться в результате снижения покупательной способности со стороны населения и реального сектора.

В этих условиях вызывает вопросы политика Правительства и Центрального банка, направленная на подавление краткосрочного всплеска цен. Как показывают расчеты, за счет проведения расширительной бюджетной политики, подкрепленной мягкой денежной политикой, рост ВВП может быть возобновлён через 1–2 года (в зависимости от конъюнктуры мировых товарных рынков). При такой активной политике инфляция в 2017 г. будет всего на 0,5% выше, чем при консервативной политике, но при большем уровне национального дохода и занятости.

При этом антикризисные программы не устраняют необходимости проведения комплексных институциональных реформ, назревших уже давно. А. Кудрин и Е. Гурвич [10, с. 29–30] попытались свести предложения по направлениям реформ. Укажем наиболее важные, на наш взгляд: радикальное сокращение нерыночного сектора; укрепление местного самоуправления; обеспечение защиты частной собственности; сокращение масштабов административного контроля; усиление конкуренции на внутренних рынках; повышение эффективности бюджетных расходов.

Список литературы Тенденции социально-экономического развития экономики РФ и прогноз на 2015-2017 гг.

- Андрианов Д.Л., Нилова Е.В., Шульц Д.Н. Типовая макроэконометрическая модель//Управление экономическими системами. 2013. № 12. URL: http://uecs.ru/index.php7optioFcom flexicontent&view =items&id=2650 (дата обращения: 26.01.2015).

- Апокин А. и др. О фундаментальных недостатках современной денежно-кредитной политики//Вопросы экономики. 2014. № 12. С. 80100.

- Власова Н. Обзор подходов к составлению и прогнозированию баланса трудовых ресурсов//ESSJ. 2013. Т. 2. №12. С. 467-475.

- Доклад о денежно-кредитной политике от 4 декабря 2014 г. URL: http://www.cbr.ru/publ/ddcp/2014 04 ddcp.pdf (дата обращения: 26.01.2015).

- Есть ли свободные мощности для импортозамещния? URL: http://www.sberbank.ru/common/img/uploaded/analvtics/2014/mo151214.pdf (дата обращения: 26.01.2015).

- Ершов М. Какая экономическая политика нужна России в условиях санкций?//Вопросы экономики. 2014. № 12. С.37-53.

- Калюков Е. Российские банки стали отклонять почти 95% заявок на кредиты. URL: http://top.rbc.ru/finances/09/01/2015/54af9a919a794750a 78cffb7 (дата обращения: 26.01.2015).

- Капелюшников Р. Демографический спад поддержит рынок труда. URL: http://opec.ru/1787294.html (дата обращения: 26.01.2015).

- Кувшинова О. и др. Кризис-2015: к чему и как готовятся экономисты и производители в России. URL: http://www.vedomosti.ru/librarv/news/38629361/g lavnoe-ne-kurs-a-stabilnost (дата обращения: 26.01.2015).

- Кудрин А., Гурвич Е. Новая модель роста для российской экономики//Вопросы экономики. 2014. № 12. С. 4-36.

- Мамаев Ш. Бряцание нефтью//Коммерсанть Власть. 2014. № 50. С. 34.

- План первоочередных мероприятий по обеспечению устойчивого развития экономики и Д.Н. Шульц, Н.В. Власова, И.А. Ощепков социальной стабильности в 2015 году: Распоряжение Правительства РФ № 98-р от 27.01.2015. . Доступ из справ.-правовой системы «КонсультантПлюс».

- Сечин опроверг участие «Роснефти» в обрушении рубля. URL: http://www.forbes.ru/news/275885-sechin-oproverg-uchastie-rosnefti-v-obrushenii-valvutnogo-rvnka (дата обращения: 26.01.2015).

- Шохина Е. Россию захлестывает волна безработицы. URL: http://expert.ru/2015/01/20/rossivu-zahlestvivaet-volna-bezrabotitsvi/(дата обращения: 26.01.2015).

- Шульц Д.Н. Об ограничениях современной модели экономического роста России//Вестник Пермского университета. Серия «Экономика». 2011. № 3. С.37-44.