Типология проектов в системе управления стоимостью компании

Автор: Гончар Евгения Анатольевна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 3 т.15, 2021 года.

Бесплатный доступ

В статье уделяется внимание вопросам оценки и управления внутренней стоимостью компании и элементов ее капитала. Автор выделяет такие разновидности проектов, как управление организационным капиталом, управление человеческим капиталом, управление инновационным капиталом, управление рыночным капиталом, управление финансовым капиталом. По каждому виду проектов раскрыты актуальные задачи и методический инструментарий их решения. Все элементы капитала компании показаны во взаимосвязи с финансовым капиталом, приводятся модели оценки прироста стоимости финансового капитала за счет использования организационного, человеческого, инновационного и рыночного капитала. Это позволяет построить интегрированную отчетность, которая содержит финансовые и нефинансовые показатели; модели оценки рентабельности использования всех видов капитала и оценки средневзвешенной стоимости капитала с учетом нефинансовых показателей. Представленная типология проектов и методический инструментарий могут быть применены для решения практических задач по управлению стоимостью компании.

Внутренняя стоимость компании, управление внутренней стоимостью компании, проекты по управлению стоимостью компании, управление организационным капиталом, управление человеческим капиталом, управление инновационным капиталом, управление рыночным капиталом, управление финансовым капиталом, интегрированная отчетность, инвестиционная привлекательность компании

Короткий адрес: https://sciup.org/147236437

IDR: 147236437 | УДК: 338.1 | DOI: 10.14529/em210315

Typology of projects in the system of managing the value of a company

The article focuses on the assessment and management of the intrinsic value of a company and the elements of its capital. The author identifies such types of projects as organizational capital management, human capital management, innovation capital management, market capital management and financial capital management. The relevant tasks and methodological tools for their solution have been described according to each type of a project. All elements of the company's capital are shown in relation to the financial capital. The article presents models for assessing the increase in the value of financial capital due to the use of organizational, human, innovation and market capital. This allows to create an integrated reporting, containing financial and non-financial indicators, as well as models for assessing the profitability of using all types of capital and assessing the weighted average cost of capital, considering non-financial indicators. The presented typology of projects and methodological tools can be applied when solving practical problems of managing the value of a company.

Текст научной статьи Типология проектов в системе управления стоимостью компании

Стоимость бизнеса – один из главных индикаторов инвестиционной привлекательности компании, по этому показателю можно получить общее представление об уровне экономического развития и финансового положения компании. Поэтому управление стоимостью компании является наиболее масштабной задачей финансового менеджмента, ориентированной на достижение баланса интересов акционеров, инвесторов, кредиторов, персонала и государства.

Вопросам управления стоимостью компании уделено немало внимания в трудах российских и зарубежных ученых. В последнее время все больше внимания уделяется оценке и управлению внутренней стоимостью компании.

Современные ученые в основном очень схоже раскрывают суть понятия внутренней стоимости компании. М.А. Федотова приводит определение внутренней стоимости, согласно которому она представляет собой оценку аналитиком внутренних возможностей актива, базирующуюся на его прогнозе рыночной цены актива в будущем [21]. Гитман Л. и Джонк М. под внутренней стоимостью понимают скрытую, или внутренне присущую, стоимость акций, рассчитанную в ходе фундаментального анализа [8]. Вопросам оценки внутренней стоимости уделяют внимание также Анискин Ю.П. [1]. Блэе Э. [2], Валдайцев С.В. [4], Варфоломеева В.А., Иванова Н.А., Архипова И.И. [5], Волков Д.Л. [6], Гершун А., Горский М. [7], Есипов В.Е., Маховикова Г.А., Мирзажанов С.К.

[11], Кудина М.В. [14], Сорокин А.Н. [19] и другие авторы [20–26].

Вопросам управления стоимостью компании уделяли внимание Бородин А.И., Макеева Е.Ю. [3], Дроговоз П.А. [10], Мочалова Л.А., Юрак В.В. [16], Когденко В.Г., Мельник М.В. [12], Домнина С.В., Асташова Ю.А. [9], Кузнецова А.А. [13], Лыщикова Ю.В. [15], Никитушкина И.В. [17], Пурлик В.М. [18] и многие другие.

Внутренняя стоимость в сравнении с рыночной стоимостью может дать представление об инвестиционном потенциале компании и тем самым являться для заинтересованных лиц общим финансовым индикатором инвестиционной привлекательности компании. Логично полагать, что если внутренняя стоимость предприятия на определенный момент превышает его рыночную стоимость, то можно делать вывод о наличии потенциала роста рыночной стоимости компании в перспективе, что свидетельствует о целесообразности осуществления инвестиций в такой объект по причине наличия возможности получения экономической выгоды в будущем. И наоборот, если внутренняя стоимость предприятия отстает от его рыночной стоимости, то это указывает на отсутствие потенциала роста рыночной стоимости компании в ближайшем будущем и является индикатором для инвестора о нецелесообразности осуществления инвестиций в такой объект, так как в обозримом будущем не стоит ожидать получения существенной экономической выгоды. Иными словами, по мнению авторов, можно утверждать, что если внутренняя стоимость предприятия превышает его рыночную стоимость, то такая компания является инвестиционно-привлекательной и наоборот, если рыночная стоимость превышает внутреннюю стоимость, то это сигнализирует о том, что рыночная стоимость компании переоценена и в обозримом будущем снизится, и поэтому такой объект следует считать инвестиционно-непривлекательным.

Теория

В качестве внутренних резервов повышения стоимости компании следует выделить:

-

- управление организационным капиталом;

-

- управление человеческим капиталом;

-

- управление инновационным капиталом;

-

- управление рыночным капиталом;

-

- управление финансовым капиталом.

В целях систематизации походов к управлению внутренней стоимостью компании и элементов ее капитала в данной статье решаются следующие задачи.

-

1. Формализация задач проектов по управлению организационным, человеческим, инновационным, рыночным и финансовым капиталом компании.

-

2. Представление фрагмента интегрированной отчетности, содержащей финансовые и нефинансовые показатели.

-

3. Представление модели оценки внутренней стоимости компании.

-

4. Представление модели оценки средневзвешенной стоимости капитала с учетом нефинансовых показателей.

Управление стоимостью организационного капитала

Одним из необходимых условий эффективного функционирования компаний является налаженный организационный порядок, когда понятно, какие функции и за кем закреплены, кто за что отвечает и с кого что спрашивать. Все это требует разработки организационной структуры компании.

Организационная структура – совокупность структурных подразделений организации, функционально и административно подчиненных в определенной иерархической последовательности с формализацией четких целей, задач и функционала подразделений, формализацией функций и должностных обязанностей персонала.

Организационный порядок предопределяет исключение экономических потерь, обусловленных дублированием функций, неэффективным выполнением функций, конфликтами и текучестью кадров. Исключение потерь позволяет использовать эти средства в хозяйственной деятельности компании и обеспечить их эффективность в размере рентабельности деятельности.

Иными словами, мы имеем экономическую выгоду от владения организационным капиталом по причине исключения потенциально возможных негативных следствий, соразмерных экономиче- ской выгоде с учетом рентабельности деятельности компании.

Четкие формализация и закрепление функций позволяет избежать непроизводительных потерь и обеспечить существенный прирост доходности компании, и как следствие, ее стоимости.

Экономические выгоды от владения организационным капиталом, помимо собственного вклада во внутреннюю стоимость компании обеспечивают прирост к стоимости финансового капитала через рентабельность его использования в хозяйственной деятельности компании

ДФК Ок = R х ОК , (1) где ΔФКОК – прирост стоимости финансового капитала, руб.; R - рентабельность деятельности компании; ОК - стоимость организационного капитала, руб.

Управление стоимостью человеческого капитала

Оценку стоимости человеческого капитала основе целесообразно проводить на основе интегрального инвестиционно-качественного подхода. В основу методики должно быть поставлено качество человеческого капитала, которое выступает базой для оценки его внутренней стоимости [26].

Для оценки качества человеческого капитала целесообразно использовать тестирование по профессиональным знаниям, умениям и навыкам. Важно также обратить внимание на наличие квалификации у работников различных специальностей в области экономики и финансов, так как на этих знаниях в итоге строятся все инновационные проекты и с их помощью оценивается эффективность различных мероприятий, программ, действий.

В целях повышения качества и стоимости компании могут разрабатываться соответствующие программы корпоративного обучения.

Основными инструментами управления человеческим капиталом выступают проекты по разработке ключевых показателей эффективности и по разработке системы стимулирования труда.

Прозрачная система оценки эффективности труда во взаимосвязи с точечными инструментами стимулирования труда направлены на повышение производительности труда и, как следствие, улучшение результатов работы во всех аспектах (организационном, инновационном, рыночном, финансовом).

Традиционные механизмы стимулирования труда могут быть дополнены различными механизмами установления отношений собственности с работниками компаний. Это может быть выпуск внутренних ценных бумаг, создание внутрифирменного паевого инвестиционного фонда. Такие механизмы позволяют максимально сблизить интересы работников и собственников в развитии компании, каждый сотрудник будет лично заинтересован в повышении эффективности деятельности предприятия и прикладывать максимальные

Управление социально-экономическими системами

усилия и старания для этого даже без наличия инструментов традиционного стимулирования.

Экономическую выгоду от владения человеческим капиталом можно оценить путем сопоставления затрат на реализацию текущих и стратегических задач силами персонала компании и силами сторонних работников. Разница между этими издержками для достижения одинакового экономического эффекта будет представлять собой экономию на трудовых затратах.

Прирост за счет человеческого капитала к стоимости финансового капитала через рентабельность его использования в хозяйственной деятельности компании оценивается по формуле

ΔФКЧК = R ×Ч К , (2) где ΔФКЧК – прирост стоимости финансового капитала, руб.; R – рентабельность деятельности компании; Ч К – стоимость организационного капитала, руб.

Управление стоимостью инновационного капитала

При оценке инновационного капитала следует исходить из следующей его структуры:

-

1) первый компонент – стоимость инновационных проектов, находящихся на стадии разработки;

-

2) второй компонент – стоимость инновационных проектов, реализуемых или готовых к реализации.

При оценке текущей стоимости обеих составляющих инновационного капитала применяется метод дисконтирования. При этом ставка дисконтирования по первой части инновационного капитала заведомо выше, чем ставка по второй, так как инновационным проектам, находящимся на стадии разработки, присущи более высокие риски [25].

В основу управления стоимостью инновационного капитала целесообразно поставить оценку эффективности инвестиционных проектов и формирование матрицы очередности финансирования проектов в условиях ограниченности ресурсов. Кроме того, в этом аспекте может решаться задача по оптимизации портфеля инвестиционных ресурсов.

Результаты решения инвестиционных задач следует отразить в системе управленческого учета. Необходимо спрогнозировать изменение бюджетных показателей и показателей оценки рентабельности, деловой активности, ликвидности и финансовой устойчивости компании с реализаций портфеля инновационных и инвестиционных проектов.

Экономическую выгоду от владения инновационным капиталом можно оценить как чистый операционный доход от реализации проектов.

Прирост за счет инновационного капитала к стоимости финансового капитала через рентабельность его использования в хозяйственной деятельности компании оценивается по формуле

ΔФКИК = R×ИК, (3) где ΔФКИК – прирост стоимости финансового капитала, руб.; R – рентабельность деятельности компании; ИК – стоимость инновационного капитала, руб.

Управление стоимостью рыночного капитала

Рыночный капитал – это деловая репутация компании в отношениях с покупателями и заказчиками, поставщиками и подрядчиками, инвесторами, банками и другими контрагентами.

Рыночный капитал можно подразделить на две группы:

-

1) клиентский капитал (деловая репутация в отношении с покупателями и заказчиками);

-

2) ресурсный капитал (деловая репутация в отношении поставщиков и подрядчиков, инвесторов, банков и других контрагентов).

Ресурсный капитал представлен следующими группами.

-

1. Материально-ресурсный капитал рынка.

-

2. Инвестиционно-ресурсный капитал рынка.

Стоимость рыночного капитала – это экономическая выгода от владения данным видом капитала.

Экономическая выгода от владения рыночным капиталом формируется за счет наличия постоянного спроса со стороны «старых» клиентов в результате сложившегося доверия к надежности компании и качеству ее продукции/ товаров/ работ/услуг.

Постоянный спрос предполагает относительную экономию на затратах по продвижению, так как работает «сарафанное радио».

Управление рыночным капиталом может реализовываться с помощью проектов:

-

1) либерализация кредитной политики за счет предоставления отсрочки (рассрочки) платежа покупателям,

-

2) введение скидки за ускорение оплаты и в целях увеличения объемов продаж,

-

3) оценка кредитоспособности покупателей,

-

4) оценка кредитных рисков,

-

5) отсрочка (рассрочка) платежа в отношениях с поставщиками.

Сделки с отсрочкой (рассрочкой) платежа могут обеспечить дополнительный эффект в виде налоговой экономии в результате сближения бухгалтерского и налогового учета по проектам ФСБУ.

Прирост за счет рыночного капитала к стоимости финансового капитала через рентабельность его использования в хозяйственной деятельности компании оценивается по формуле

ΔФКРК = R × PK , (4)

где ΔФКРК – прирост стоимости финансового капитала, руб.; R – рентабельность деятельности компании; PK – стоимость рыночного капитала, руб.

На основании изложенного подхода к пониманию стоимости рыночного капитала можно представить фрагмент интегрированной отчетности (см. таблицу).

Интегрированный баланс

|

Финансовый капитал |

Нефинансовый капитал |

||

|

1. Стоимость чистых активов |

СЧА |

Человеческий капитал |

ЧК |

|

2. Прирост стоимости финансового капитала |

Организационный капитал |

ОК |

|

|

2.1. Прирост стоимости финансового капитала за счет использования человеческого капитала |

ΔФКЧК |

Инновационный капитал |

ИК |

|

2.2. Прирост стоимости финансового капитала за счет использования организационного капитала |

ΔФК ОК |

Рыночный капитал |

РК |

|

2.3. Прирост стоимости финансового капитала за счет использования инновационного капитала |

ΔФК ИК |

||

|

2.4. Прирост стоимости финансового капитала за счет использования рыночного капитала |

ΔФК РК |

||

Внутренняя стоимость компании

ВСК=(ЧК+ОК+ИК+РК)(1+ R )+СЧА

Управление стоимостью финансового капитала

Платформой для управления финансовым капиталом является управленческий учет и анализ. Поэтому основным проектом по управлению финансовым капиталом является разработка системы управленческого учета и анализа.

Управленческий учет может строиться традиционным способом (в номинальной оценке) и на основе риск-ориентированного подхода (сочетание оценки по номинальной и справедливой стоимости, индикатор запаса финансовой прочности).

Управленческий учет является основой для решения следующих задач.

-

1. Выявление наиболее доходных и убыточных сегментов в бизнесе.

-

2. Выявление дефицита денежных средств и выбор источников финансирования.

-

3. Инвестирование временно свободных денежных средств.

Управленческий анализ включает разделы:

-

1. Анализ безубыточности.

-

2. Анализ рентабельности.

-

3. Анализ деловой активности.

-

4. Анализ ликвидности.

-

5. Анализ финансовой устойчивости.

-

6. Оценка заемной способности компании.

Кроме того, в систему управленческого учета могут быть встроены задачи финансового менеджмента:

-

1. Задачи по управлению дебиторской задолженностью.

-

2. Задачи по оценке эффективности инвестиционных проектов.

-

3. Оптимизация источников финансирования проектов и текущей деятельности:

– определение оптимального размера снижения или резерва повышения доли заемного капитала;

-

– выбор альтернативных способов привлечения финансирования (факторинг, возвратный лизинг, скидки за ускорение оплаты и др.);

-

– сравнение альтернативных источников финансирования;

-

– формирование оптимальной структуры капитала.

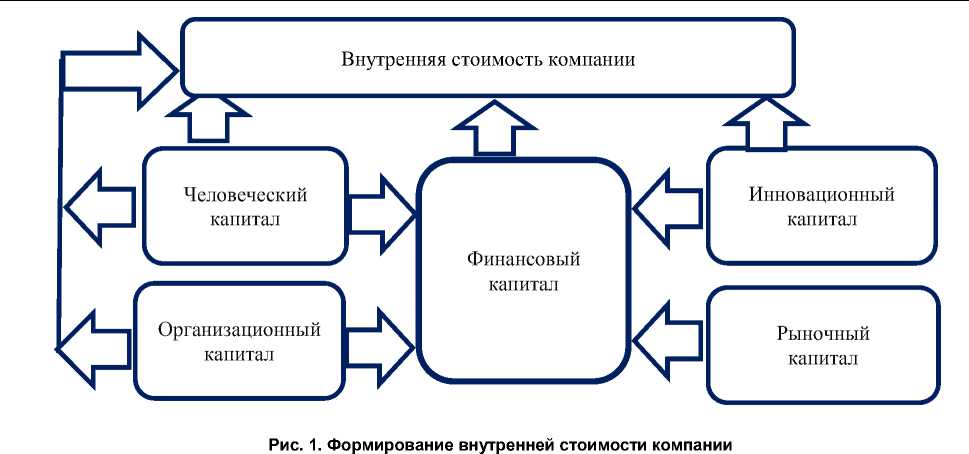

Индикатором экономической выгоды от владения финансовым капиталом целесообразно считать стоимость чистых активов. Как было отмечено ранее, другие виды капитала (человеческий, организационный, инновационный, рыночный) обеспечивают дополнительный прирост к стоимости финансового капитала через рентабельность от их использования в хозяйственной деятельности компании.

Общая схема формирования внутренней стоимости компании представлена на рис. 1.

Результат

Участие в управлении стоимостью компании нефинансовых показателей предопределяет важность применения расширенных подходов к формированию отчетности. Речь идет об интегрированной отчетности, отражающей информацию обо всех видах капитала, участвующих в формировании внутренней стоимости компании. Фрагмент интегрированной отчетности представлен в таблице.

В целях оценки эффективности проекта по управлению стоимостью компании интегрированный баланс должен составляться на начальную и конечную дату (до и после).

Рентабельность использования всех видов ка- питала можно рассчитать по формуле:

R ΔФКК

Rk =К ,

где ΔФКК – прирост финансового капитала за счет использования i-го вида капитала (человеческого, организационного, инновационного, рыночного), руб.; КI – капитал -го вида капитала (человече- ский, организационный, инновационный, рыночный), руб.

С принятием в расчет нефинансовых показателей можно представить модифицированную мо-

Управление социально-экономическими системами

дель расчета средневзвешенной стоимости капитала WACC

ОК ЧК

WACC = ОК × + R ЧК × + R ИК

∑ t=i К i ∑ t=i К i

ИК РК

×∑ + R РК ×∑ +

СЧА ЗК

-

+ R А×∑ К +П×∑ЗК , (6)

∑ К ∑ К где RОК, RЧК, RИК, RРК – рентабельность использо- вания организационного, человеческого, инновационного и рыночного капитала соответственно; RА – рентабельность активов; ЗК – заемный капитал; П – средневзвешенная ставка процентов по кредиту; n – количество видов капитала.

Обсуждения и выводы

Представленная типология проектов в системе управления стоимостью компании охватывает все основные аспекты повышения ее уровня социально-экономического развития (рис. 2).

Максимизация прибыли и стоимости компании – первоочередные задачи, решение которых направлено на повышение конкурентоспособности бизнеса. Эти задачи неразрывно связаны с улучшением финансового благополучия, инвестиционной привлекательности и кредитоспособности компании.

Рис. 2. Стоимость компании в системе ее социально-экономического развития

Управление стоимостью компании способствует увеличению средневзвешенной стоимости капитала, что соответствует интересам всех участников хозяйственной жизни компании. Реализация комплекса представленных проектов позволит создать условия для гармонизации интересов акционеров, инвесторов, менеджмента и работников.

Список литературы Типология проектов в системе управления стоимостью компании

- Анискин Ю.П. Финансовая активность и стоимость компании: аспекты планирования. - М.: Омега-Л, 2005. - 240 с.

- Блэк Э. Вопросы стоимости. Овладейте новейшими приемами управления, инвестирования и регулирования, основанными на стоимости компании / пер. с англ. Н.А. Мельник - М.: ЗАО "Олимп-Бизнес", 2009. - 400 а

- Бородин А.И., Макеева Е.Ю. Концепция управления стоимостью компании // Вестник Удмуртского университета. Серия «Экономика и право». - 2013. - № 1. - С. 015-018.

- Валдайцев С.В. Оценка бизнеса. - 2-е изд., перераб. и доп. - М.: ТК Велби, Изд-во «Проспект», 2006. - 360 с.

- Варфоломеева В.А., Иванова Н.А., Архипо-ва И.И. Принципы формирования капитала предприятия и оценка его стоимости // Актуальные проблемы экономики и управления. - 2014. -№ 3(3). - С. 3-11.

- Волков Д.Л. Теория ценностно-ориентированного менеджмента: финансовый и бухгалтерский аспекты. - 2-е изд. - СПб.: Изд-во "Высшая школа менеджмента"; Издат. дом С.-Петерб. гос. ун-та, 2008. - 320 с.

- Гершун А., Горский М. Технологии сбалансированного управления. - М.: Изд. ЗАО "ОЛИМП-БИЗНЕС", 2006. - 416 с.

- Гитман Л., Джонк М. Основы инвестирования: пер. с англ. - М.: Дело, 1997. - 1008 с.

- Домнина С.В., Асташова Ю.А. Управление стоимостью бизнеса // Международный журнал гуманитарных и естественных наук. - 2018. - № 4. - С. 199-201.

- Дроговоз П.А. Управление стоимостью инновационного промышленного предприятия / под ред. Т.Г. Садовской. - М.: Изд-во МГТУ им. Н.Э. Баумана, 2007. - 240 с.

- Есипов В.Е., Маховикова Г.А., Мирзажа-нов С.К. Оценка бизнеса: полное практическое руководство. - М.: Эксмо, 2008. - 352 с.

- Когденко В.Г., Мельник М.В. Управление стоимостью компании. - М.: ЮНИТИ-ДАНА, 2018. - 447 с.

- Кузнецова А.А. Финансовые модели управления стоимостью // Московский экономический журнал. - 2019. - № 10. - С. 240-245. DOI: 10.24411/2413-046X-2019-10018

- Кудина М.В. Теория стоимости компании. - М.: ИД "Форум": ИНФРА-М, 2010. - 368 с.

- Лыщикова Ю.В. Концепция комбинированной стоимости как новый подход к созданию и измерению ценности // Теория и практика общественного развития. - 2021. - № 1 (155). - С. 83-87.

- Мочалова Л.А., Юрак В.В. Систематизация методов управления стоимостью компании // Известия Уральского государственного горного университета. - 2013. - № 2 (30). - С. 54-58.

- Никитушкина И.В. Управление стоимостью компании. - М.: Изд. ООО "Издательский дом "Деловая и профессиональная литература", 2008. - Т. 1, Раздел 2.2. - С. 13.

- Пурлик В.М. Управление компанией с ориентацией на рост стоимости бизнеса // Государственное управление. Электронный вестник. -2018. - № 69. - С. 127-154. DOI: 10.24411/20701381-2018-00060

- Сорокин А.Н. Стоимость капитала как базовый показатель для оценки стоимости компании (бизнеса) // Проблемы совершенствования организации производства и управления промышленными предприятиями: межвузовский сборник научных трудов. - 2012. - № 1. - С. 204-208.

- Тертышник М.И. Финансовые аспекты управления стоимостью компании // Азимут научных исследований: экономика и управление. -2020. - Т. 9, № 1 (30). - С. 337-340.

- 21.Федотова М.А. Сколько стоит бизнес? -М.: Перспектива, 1996. - 103 с.

- Царев В.В. Оценка стоимости бизнеса. Теория и методология. - М.: ЮНИТИ-ДАНА, 2007. - 575 с.

- Шарп У., Александер Г., Бейли Д. Инвестиции: пер. с англ. - М.: ИНФРА-М, 1998. - 1028 с.

- Эдвинссон Л., Мэлоун М. Интеллектуальный капитал. Определение истинной стоимости компании // Новая постиндустриальная волна на Западе. Антология. - М., 1999. - С. 434.

- Akhtyamov M.K., Gonchar E.A. Innovation capital in the appraisal system of intrinsic industrial enterprise value // SHS Web of Conferences. - 2017. - V. 35. - P. 01113. DOI: 10.1051/shsconf/ 20173501113

- Glukhov S., Gonchar E. Cost-based industrial enterprise human capital management // SHS Web of Conferences. - 2017. - V. 35. - P. 01039. DOI: 10.1051/shsconf/20173501039