Трансакционные издержки осуществления государственного финансового контроля

Бесплатный доступ

В статье определено содержание трансакционных издержек осуществления государственного финансового контроля. Предпринята попытка разработки видовой структуры трансакционных издержек осуществления ГФК. Предлагаются пути по снижению трансакционных издержек в сфере ГФК: рекомендуется уделить особое внимание предварительному контролю, создать единое информационное пространство контрольных органов России, а также более оперативно реагировать на выявленные финансовые нарушения по использованию средств бюджета, что впоследствии позволит повысить эффективность ГФК.

Институциональная экономика, трансакционные издержки, государственный финансовый контроль (гфк), измеримость трансакционных издержек в сфере гфк, эффективность гфк

Короткий адрес: https://sciup.org/149131492

IDR: 149131492 | УДК: 336.5

Transaction costs of state financial control

The article defines the subject of transaction costs of the state financial control (SFC). The author makes an attempt to develop the structure of transaction costs of the state financial control (SFC). The author suggests ways to reduce transaction costs in the sphere of the SFC: to pay attention to the preliminary control, create a common information space for supervisory bodies of Russia, and respond more promptly to detected financial irregularities in the use of budget funds, which will subsequently improve the efficiency of the SFC.

Текст научной статьи Трансакционные издержки осуществления государственного финансового контроля

Государственный финансовый контроль (ГФК) является неотъемлемым компонентом государственного управления. Он призван служить гарантией законности, обоснованности и результативности формирования, распределения и использования финансовых ресурсов государства. Данную управленческую функцию государство поручает органам ГФК, деятельность которых, как и других органов власти, регулируется нормативными правовыми актами и прочими документами (письмами, указаниями, аналитическими записками и т. д.) и связана с трансакционными издержками.

Актуальность исследования поставленной проблемы обосновывается не только поиском путей снижения уровня трансакционных издержек, но и необходимостью совершенствования институциональной среды государственного финансового контроля в Российской Федерации.

Работы таких современных институционалистов, как Рональд Коуз и Оливер Уильямсон, внесли большой вклад в изучение экономических институтов. Ключевой работой Р. Коуза стала статья «Природа фирмы» (1937 г.), в которой он ввел понятие «трансакционные издержки». Под ними он понимал затраты, возникающие в связи с необходимостью при каждой сделке вести переговоры, осуществлять контроль, создавать взаимосвязи, устранять противоречия [6, c. 12]. Позднее данный термин приобрел более широкое значение, под которым понимаются любые виды затрат, сопутствующие взаимодействию экономических субъектов независимо от места его протекания – на рынке или внутри организаций.

О. Уильямсон продолжил начатое исследование Р. Коуза по трансакционным издержкам с целью объяснения структуры фирм и их поведения [10, c. 55–56].

Среди исследователей трансакционных издержек, связанных с ГФК, необходимо отметить работы Мацкуляка И.Д., Родионовой В.М., Шлейникова В.И.

На наш взгляд, наиболее продвинутым подходом при определении эффективности государственного финансового контроля, является подход, связанный с экономией трансакционных издержек осуществления ГФК и дифференцированного учета результатов каждого контрольного мероприятия. Некоторые ученые – специалисты в области ГФК берут за основу вопросы экономичности, полагая, что расходы на организацию, включая расходы на осуществление ГФК, – это неотъемлемая часть трансакционных издержек государства [8, c. 62].

Объясняется это тем, что в ходе перераспределения денежных средств государством несутся неминуемые потери в виде трансакционных издержек. Снизить издержки контроля является одной из важнейших задач институтов ГФК. Часть полученной экономии выделяется на содержание этих органов.

Из этого следует, что абсолютная эффективность государственного финансового контроля определяется отношением суммы выявленных контрольными органами финансовых потерь государства в виде чрезмерных трансакционных издержек от перераспределения к сумме трансакционных издержек на осуществление данного контроля [9, c. 234– 235]. Однако такую сферу деятельности, как ГФК не предоставляется возможным оценивать только через соотношение полезного эффекта к затратам на его получение.

Сложность практического применения данного подхода заключается в отсутствии статистического учета объема трансакционных издержек в Российской Федерации. При наличии таких данных показатель абсолютной эффективности ГФК может служить макроэкономическим индикатором в решении стратегических финансовых вопросов. Для выстраивания рационального механизма их реализации требуются научно обоснованная методика оценки сравнительной эффективности всех контрольных мероприятий [7, c. 554].

Прежде чем дать определение трансакционным издержкам ГФК и выделить виды издержек, которые они в себя включают, необходимо охарактеризовать деятельность по государственному финансовому контролю.

Целью ГФК является обеспечение контроля за целевым расходованием финансовых ресурсов государства, проверка эффективности и результативности использования бюджетных средств и своевременное принятие мер корректирующего и превентивного характера.

К основным задачам государственного финансового контроля следует отнести:

– организацию и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

-

– проверку сохранности, эффективности и целевого использования бюджетных средств бюджетополучателями;

-

– экспертизу проектов государственных целевых программ и контроль за их исполнением;

-

– предоставление органам государственной власти информации об итогах проведенного контроля;

-

– обеспечение возврата незаконно использованных государственных средств и доходов от их использования;

-

– проверку своевременности и полноты образования целевых фондов;

-

– финансовую экспертизу законопроектов и проектов нормативных правовых актов (НПА) органов государственной власти, предусматривающих бюджетные расходы, контроль за формированием и использованием этих средств [5, c. 58].

Трансакционные издержки формируются не только при определении расходных статей бюджета, но также в форме недополученных доходов, возникающей из-за отсутствия оперативной информации.

Следовательно, можно дать следующее определение трансакционным издержкам ГФК – выявленные органами ГФК финансовые потери государства, связанные с осуществлением контрольной деятельности и покрываемые за счет бюджетных средств, которые являются предметом финансового управления.

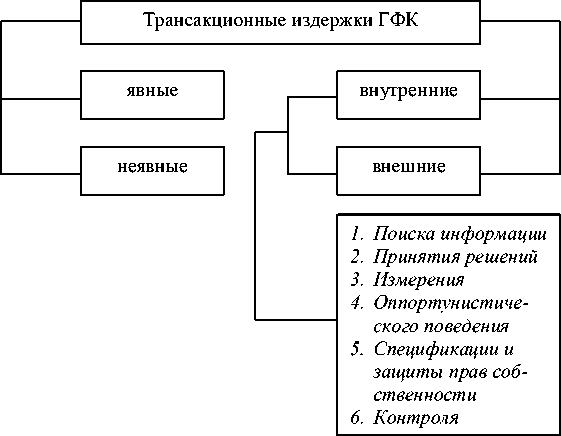

Трансакционные издержки ГФК можно классифицировать по степени возможности оценивания реальной стоимости в денежном эквиваленте, разделив на два блока: явные (издержки, которые имеют определенную цену и могут быть отражены в бюджете) и неявные (экономические издержки, которые не могут быть отражены в бюджете, но оказывают влияние на конечный результат, примером которых может послужить недополученный доход в виде просроченной дебиторской задолженности).

Кроме того, можно сгруппировать данные по издержкам в классификационные группы: внутренние (затраты, непосредственно связанные с разработкой, утверждением и исполнением бюджета; бюджетные ресурсы) и внешние (затраты, непосредственно связанные с контролем за соблюдением бюджетного законодательства) трансакционные издержки.

Исходя из вышеизложенного, и, несмотря на то, что трансакционные издержки трудно измеримы, можно выделить следующие виды трансакционных издержек ГФК, исходя из их существующей классификации, полномочий и деятельности органов внешнего и внутреннего государственного финансового контроля (см. таблицу).

С помощью применения экономического моделирования представим разработанную модель, отражающую видовую структуру трансакционных издержек ГФК (см. рисунок).

Несмотря на то, что официальная статистика о размерах трансакционных издержек в Российской Федерации не представлена, такие косвенные признаки, как отсутствие четко отрегулированной системы ГФК на всех уровнях, стандартизации, а также несовершенство нормативно-правовой базы, свидетельствуют о высокой величине трансакционных издержек.

Размер трансакционных издержек находится в зависимости и от качества бюджетной росписи. Бюджетные финансовые потоки, направленные на перераспределение, с одной стороны, и поступившие до бюджетополучателей – с другой, не тождественны друг другу, так как перераспределительный процесс способствует возникновению трансакционных издержек на их осуществление, что оказывает разное по времени и характеру влияние на эффективность хозяйствования конечного потребителя средств бюджета.

Трансакционные издержки ГФК

|

Трансакционные издержки |

|

|

Издержки поиска информации |

Издержки, связанные с предоставлением информации об итогах проведенного контроля органам государственной власти |

|

Издержки принятия решений |

Издержки по разработке проекта бюджета, пересмотру бюджета и т. д. |

|

Издержки измерения |

Потери, возникающие вследствие неэффективности решений, планов; Издержки, связанные с проверкой сохранности, эффективности и целевого использования бюджетных средств получателями бюджета, а также потери при расхождении плановых и фактических показателей; Издержки разработки законодательства или административных процедур; Заработная плата, отчисления во внебюджетные фонды сотрудников, осуществляющих проверку, расходы, связанные с повышением их квалификации |

|

Издержки оппортунистического поведения |

Штрафные санкции за некачественное, несвоевременное выполнение должностных обязанностей сотрудников, предусмотренных внутренними распорядительными документами; Расходы, связанные с несвоевременным выполнением условий органами ГФК |

|

Издержки спецификации и защиты прав собственности |

Издержки по разрешению спорных вопросов, когда это предписывается изменившимися условиями; Издержки по обеспечению возврата незаконно использованных государственных средств и доходов от их использования |

|

Издержки контроля |

Издержки обеспечения участниками ГФК соблюдения действующего законодательства; Издержки по осуществлению контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; Издержки по экспертизе проектов законов, НПА, государственных целевых программ и контроль за их исполнением |

Примечание. Составлено автором по: [1, Гл. 26. Основы Г(М)ФК].

Общая видовая структура трансакционных издержек в сфере ГФК Примечание. Составлено автором по: [4, c. 235].

С.О. Шохин предлагает трактовать эффективность ГФК «на основе ресурсно-потенциального подхода, то есть по уровню использования потенциала контролирующих органов. Потенциал контролирующего органа, как и любой организации, состоит из нескольких компонентов, определяющих различные стороны производительных сил: профессионально-квалификационного (люди); технико-технологического (средства сбора и переработки информации); научно-методического (методики контроля) и нормативно-правового (нормативные акты, обеспечивающие деятельность органа)» [11, c. 12].

Эффективность ГФК за программными расходами бюджета гарантируется следованием принципам ГФК и организационным требованиям, разграничением полномочий и функций контрольных органов, координацией их деятельности, формированием общих методических подходов к контролю, а также наличием реальных мер ответственности за нарушение законодательства в области расходов программного бюджета.

Согласно общемировой практике, в процессе усиления рыночных основ национального хозяйства трансакционные издержки уменьшаются. Данная закономерность устанавливает один из ключевых критериев, характеризующих эффективность государственного финансового контроля.

Осуществляемое в настоящее время реформирование бюджетного процесса на основе построения целевых индикаторов будет способствовать новому подходу к проблеме эффективности использования государственных бюджетных средств.

Кроме того, на наш взгляд, для снижения уровня трансакционных издержек государства следует уделить особое внимание предварительному контролю – контролю на этапе разработки проекта федерального бюджета, а также проведению экспертизы экономически и финансово-значимых законопроектов на соответствие и достижение критериев социально-экономического развития страны и обнаружению в них компонентов коррупционности.

Таким образом, необходимо сформировать единое информационное пространство контрольных органов России в целях снижения уровня трансакционных издержек осуществления ГФК и более оперативного реагирования на раскрытые финансовые нарушения по использованию средств бюджета.

В качестве направлений дальнейших исследований по данной тематике можно определить следующие: (1) выявление измеримости разных видов трансакционных издержек ГФК; (2) разработка методики оценки измеримых видов трансакционных издержек ГФК.

Список литературы Трансакционные издержки осуществления государственного финансового контроля

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.03.2017). - Эксмо-Пресс, 2017. - 448 с.

- Васильева, М.В. Сущность и проблемы оценки эффективности государственного финансового контроля / М.В. Васильева // Финансы и кредит. - 2009. - № 16 (352). - С. 25-35.

- Диденко, С.А. К вопросу о критериях эффективности финансового контроля / С.А. Диденко // Экономика и предпринимательство. - 2013. -№ 11 (40). - С. 534-537.

- Дорошенко, М.Е., Аузан, А.А., Иванов В.В. Институциональная экономика: Новая институциональная экономическая теория / М.Е. Дорошенко, А.А. Аузан, В.В. Иванов. - Москва: ИНФРА-М, 2011. - С. 447.

- Казанская, А.Ю. Финансы и кредит / А.Ю. Казанская: Учебно-методическое пособие. - Таганрог: ТТИ ЮФУ 2007. - 202 с.

- Коуз Р. Фирма, рынок и право / Р. Коуз: Пер. с англ. - М.: Новое издательство, 2007. - 224 с.

- Мацкуляк, И.Д. Государственные и муниципальные финансы / И.Д. Мацкуляк: Учебник. -Изд. 2-е, доп. и перераб. / под общ. ред. И. Д. Мацку-ляка. - М.: Изд-во РАГС, 2007. - 640 с.

- Минаева, Е.А. Оценка эффективности государственного финансового контроля за расходами федерального бюджета на реализацию целевых программ / Е.А. Минаева // Финансовая аналитика: проблемы и решения. - 2014. - №2 30. - С. 56-63.

- Родионова, В.М., Шлейников, В.И. Финансовый контроль / В.М. Родионова, В.И. Шлейников: учебник. - М.: ФБК-Пресс, 2002. - 320 с.

- Уильямсон, О.И. Экономические институты капитализма. Фирмы, рынки, «отношенческая» контрактация / О.И. Уильямсон. - СПб.: Лениздат, 1996. - 702 с.

- Шохин, С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации / С.О. Шохин. - М.: Финансы и статистика, 1999. - 350 с.