Трансформация платежной сферы России в условиях цифровизации экономики и санкционных ограничений

Автор: Болонина С.Е., Орлова А.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 5 (260), 2023 года.

Бесплатный доступ

В статье представлены основные цифровые решения для проведения безналичных операций в России. Особое внимание уделено таким технологиям, как API и NFC. Проиллюстрировано увеличение безналичных платежей с применением инновационных платежных инструментов в совокупном платежном обороте страны. Рассмотрены особенности внедрения финансовых инноваций в платежную систему и показано, что в современных условиях назрела необходимость снижения зависимости России от зарубежных платежных систем.

Перестройка платежной системы России, инновационные платежные инструменты, цифровые решения для проведения безналичных операций в России, технология api, технология nfc, кобейджинговые карты

Короткий адрес: https://sciup.org/170201817

IDR: 170201817 | DOI: 10.24412/2072-4098-2023-5260-18-25

Transformation of the payment sector in Russia in the context of digitalization of the economy and sanctions restrictions

The article presents the main digital solutions for conducting non-cash transactions in Russia, special attention is paid to technologies such as API and NFC and illustrates the increase in non-cash payments using innovative payment instruments in the total payment turnover of the country. The features of the introduction of financial innovations into the payment system of Russia are considered and it is shown that in modern conditions it is long overdue to reduce Russia’s dependence on foreign payment systems.

Текст научной статьи Трансформация платежной сферы России в условиях цифровизации экономики и санкционных ограничений

В современных условиях процессы активной цифровизации жизни общества приобретают статус новой религии. Мы живем в эпоху глобального цивилизационного слома. Цифровой мир измеряется в наносекундах и в нанометрах. Он сверхбыстрый, гибридный, мерцающий и работает по новым для нас законам и правилам (см. [1, c. 24]).

Можно с уверенностью сказать, что сегодня цифровизация оказывает влияние на сложившиеся социально-экономические и политические механизмы общества. В политике глобальные процессы цифровизации приводят как к положительным, так и к отрицательным изменениям в социуме – ускорение коммуникативных процессов сопровождается усилением взаимозависимости и антагонистичности мира. В экономике влияние цифровых технологий особенно заметно в финансовой сфере, в частности, при проведении расчетов и платежей. Использование цифровых каналов и сервисов взаимодействия между участниками расчетов, разработка и внедрение инновационных платежных инструментов для потребителей услуг являются результатом адаптации финансового сектора к цифровой среде, что приводит к трансформации платежной системы страны.

Повсеместная цифровизации финансовых услуг (продуктов) и сервисов с дальней- шим увеличением технологических мощностей выступила своего рода триггером цифровой перестройки платежной системы России, предоставляя возможность кредитным организациям расширять цифровые каналы и сервисы взаимодействия с клиентами для осуществления безналичных расчетов через мобильные приложения, интернет-банк, а также с использованием инновационных платежных инструментов.

По данным Центрального банка Российской Федерации (далее – Банк России), порядка 99,5 процента клиентов российских банков осведомлены о современных финтех 1 решениях в области платежей и переводов [3], что, несомненно, свидетельствует о повышении финансовой грамотности населения и является важным этапом в трансформации клиентского опыта проведения безналичных операций. Со стороны пользователей растет спрос на быстрые, безопасные и удобные способы проведения платежей с применением упрощенных идентификаторов, таких как мобильный телефон, вход с использованием адреса электронной почты, социальный ID.

Согласно материалам Годового отчета Банка России за 2021 год [4] около 75,4 процента взрослого населения нашей страны пользовались сервисами «интернет-

Финтех (финансовые технологии) – это предоставление финансовых услуг и сервисов с использованием инновационных технологий (см. [5]).

банкинг» и «мобильный банкинг» в рамках осуществления переводов с банковского счета. Вместе с тем юридические лица, не являющиеся кредитными организациями, проводили платежи через сеть менее активно, и их доля в 2021 году составила 64 процента.

В 2020 году 75 миллионов экономически активного населения России (см. [5]), 3,7 миллиона индивидуальных предпринимателей и 3,5 миллиона юридических лиц (см. [6]) каждую секунду осуществляли более 1,5 тысячи операций, используя такие платежные инструменты, как:

-

• электронные кошельки;

-

• смартфоны с поддержкой NFC-технологий;

-

• NFC-банковские карты;

-

• персональный QR-код;

-

• платежи «в один клик» (смарт-кон-тракты);

-

• бескассовая оплата.

Указанные инновационные платежные инструменты разработаны благодаря цифровым технологиям. Наиболее широко применяются в платежной сфере:

-

• технология API;

-

• онлайн-эквайринг;

-

• технология NFC;

-

• мобильные платежи;

-

• система быстрых переводов.

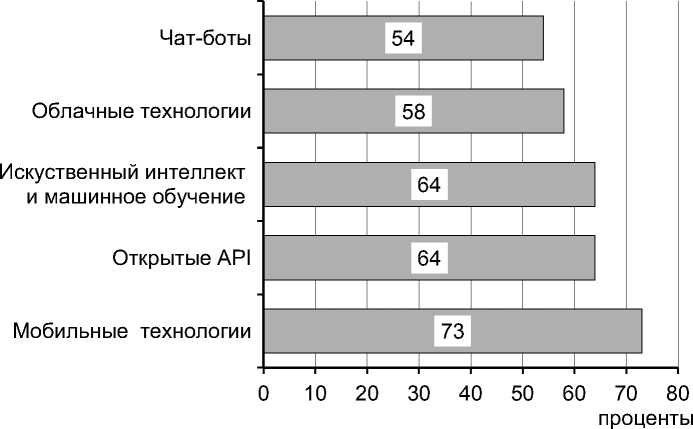

По данным опроса участников финансового рынка в 2021 году, наиболее востребованными технологиями являлись мобильные технологии (73%), открытые API (64%), искусственный интеллект и машинное обучение (64%), облачные технологии (58%) и чат-боты (54%) (см. рис. 1).

В настоящее время в России особую значимость для развития платежной системы имеет технология API, которая используется для pay-приложений и представляет собой интерфейс создания приложений финтех-компаниями для внедрения в ИТ-систему банка (подробнее см. [8]). Оплата и перевод денежных средств с применением технологии API проводится посредством технических возможностей платежных систем. Плательщику необходимы данные банковской карты, «привязанной» к мобильному приложению, разработанному для конкретной платежной системы («МИР», Visa, Mastercard и т. д.).

По данным Банка России, в 2020 году 6,7 миллиарда операций были совершены через pay-сервисы, а их объем вырос до 5,6 триллиона рублей (см. [9]).

Развитие технических устройств и программного обеспечения рay-сервисов обусловило широкое применение технологии мобильных платежей, инструментами проведения которых являются:

Рис. 1. Цифровые технологии в платежной сфере [7]

-

• мобильные устройства с поддержкой NFC;

-

• сим-карты мобильных операторов с чипами NFC;

-

• карточные продукты платежных систем с поддержкой технологии NFC;

-

• специализированные сервисы по бесконтактным платежам.

В 2021 году в России 80 процентов банковских платежных карт выпущены с функцией бесконтактной оплаты (см. [4]). На начало 2021 года на одного жителя Российской Федерации приходилось 1,4 NFC-банковских карт (см. [4]), на начало 2020 года этот показатель составлял 1,2 (см. [9]).

Кредитные организации развивают платежную инфраструктуру посредством наращивания сети устройств для осуществления безналичных платежей бесконтактным способом. По состоянию на 1 января 2021 года 84 процента POS-терминалов и 42 процента банкоматов поддерживали бесконтактные технологии, за 2020 год их количество выросло на 15,3 и 5,3 процента соответственно (см. [9]).

За счет доступности для населения разнообразных мобильных устройств за 2021 год доля бесконтактной оплаты на основе NFC-технологий с помощью смартфона увеличилась с 84 до 91 процента, а с помощью «умных» часов и браслетов – с 64 до 70 процентов (см. [10]).

Также популярность NFC-технологий в платежной сфере обусловлена безопасностью использования, которая обеспечивается методом токенизации 2.

По данным Годового отчета Банка России, около 75 процентов безналичных расчетов (порядка 2,6 миллиарда операций на сумму 24,9 триллиона рублей) были выполнены бесконтактно, а именно с использованием NFC-банковских карт. В целом в 2021 году количество безналичных платежей по сравнению с 2020 годом выросло в 1,3 раза, а их объем – в 1,5 раза (35,4 миллиарда совершенных операций на сумму 33,2 трилли- она рублей) (см. [4]). Таким образом, NFC-технология вносит значительный вклад в трансформацию российской платежной системы и способствует увеличению скорости трансакций.

Что касается популярности pay-сервисов, то согласно материалам НАФИ наиболее востребованным в России pay-сервисов является Google Pay. В 2021 году его использовали 32 процента от респондентов, совершавших бесконтактные платежи, второй по популярности – Apple Pay (30%), на третьем месте – Samsung Pay (17%) (см. [10]). В 2022 году, по данным интернет-пор-тала РБК, около 42 процентов населения в России воспользовались мобильным приложением банка для осуществления безналичных расчетов, разработанное для платежной системы «МИР» – Mir Pay.

В 2022 году в условиях, когда Apple Pay и Google Pay перестали работать в России, среди населения набирает популярность способ оплаты с помощью QR-кода. Еще до ухода указанных компаний с российского рынка платежных услуг регулятор обязал системообразующие банки с 1 октября 2021 года, а с 1 апреля 2022 года и банки с универсальной лицензией, обеспечить своим клиентам возможность оплаты через систему быстрых платежей (далее также – СБП) по QR-коду аналогично бесконтактным pay-сервисам по картам. Кроме того, Банк России обязал коммерческие банки внедрять и другие типы операций СБП(см.[11]):

-

• перевод между гражданами по инициативе получателя;

-

• платежи от юридического лица физическому лицу.

Для проведения оплаты покупок через систему быстрых платежей разработано мобильное приложение СБПэй. По утверждению разработчиков СБПэй соответствует всем современным стандартам безопасности. Сервис СБПэй работает без участия приложений от Apple и Google – это разработка Банка России, дополняющая си- стему быстрых платежей. Это приложение отличается от других pay-приложений тем, что здесь нет необходимости использовать «карточные» платежные системы «МИР», Mastercard и другие. Процесс выполнения платежей происходит напрямую с банковского счета пользователя. Надежность операций через СБПэй обеспечивается Банком России, Национальной системой платежных карт (далее также – НСПК) и банками – участниками СБП.

По состоянию на сентябрь 2022 года к СБП Банка России подключены 206 кредитных организаций, включая 12 системно значимых (см. [12]). Банки обязаны согласовать с НСПК интеграцию с СБПэй и обязательно соблюдать ряд требований Национальной системы платежных карт, например, к дизайну экранов СБПэй, последовательности запросов в ходе проведения платежа и т. д. (см. [13]).

По данным Банка России, за 2020 год количество проведенных через СБП операций в национальной платежной системе выросло в 16 раз, а их объем – в 13 раз (111,3 миллиона операций на сумму 795,1 миллиарда рублей) (см. [9]). По результатам анализа содержания Годового отчета Банка России за 2021 спрос на использование СБП продолжал расти как среди населения, так и среди хозяйствующих субъектов. За год число активных пользователей СБП выросло на 30 миллионов и закрепилось на отметке 44 миллиона клиентов кредитных организаций. Также стоит отметить, что количество операций в период с 2020 по 2021 год увеличилось в 8 раз, а их объем вырос в 6 раз. С начала работы СБП проведены порядка 1 миллиарда операций на сумму 6 триллионов рублей(см. [4]).

Таким образом, в условиях активного цифрового взаимодействия потребителей финансовых услуг скорость безналичных расчетов становится очевидной потребностью, сократить время расчетов позволяют инновационные платежные инструменты, которые предполагают использование инновационных технологий и каналов об- служивания клиентов банка. Наибольший вклад в развитие и трансформацию платежных систем вносит технология бесконтактных платежей – NFC. Набирают популярность платежи с помощью QR-кода, что делает мобильные платежи в России общедоступными.

Согласно результатам наблюдения за работой национальной платежной системы можно выделить основные сложности цифровой трансформации платежной системы Российской Федерации:

-

• высокие временны ́ е и финансовые затраты (71 процент респондентов), которые могут позволять себе не все организации;

-

• проблемы в области системной интеграции (66 процентов респондентов);

-

• устаревшая технологическая инфраструктура, требующая обновления (62 процента респондентов);

-

• слабая конкуренция (55 процентов респондентов).

В связи с этим возрастает значимость взаимодействия и координации инициатив в области цифровизации между регулятором и участниками рынка с учетом потребности граждан и бизнеса, в том числе в рамках национальной цифровой инфраструктуры (см. [9]).

Помимо этого, имеет место проблема импортозамещения, что в условиях санкционных ограничений привело к проблемам на российском рынке платежных услуг. С марта 2022 года платежные системы Visa, MasterCard, JCB объявили о приостановке своей деятельности в России. Некоторые российские банки попали под санкции, вследствие этого платежный сервис Apple Pay ограничил работу в России. Пользователи также столкнулись с проблемами при оплате Google Pay и Samsung Pay. Компания Apple удалила из своего магазина AppStore приложения ряда российских банков, в частности Сбербанка и Альфа-Банка, что, безусловно, сказалось на удобстве использования клиентами банковских сервисов. Поскольку это не первый случай ухода «со-

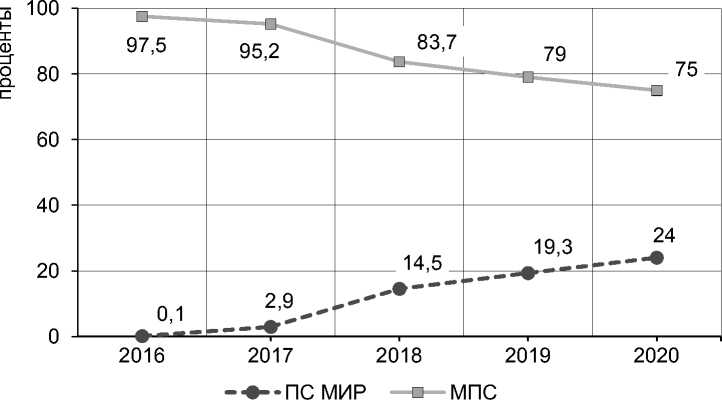

Рис. 2. Доля платежных систем по объему операций с картами в Российской Федерации по годам [3]

циально значимых систем» с российского рынка, очевидна необходимость продолжения работы по снижению зависимости России от зарубежных платежных систем.

В 2014 году для обеспечения независимости российской финансовой сферы была создана национальная система платежных карт, а именно национальная платежная система «МИР» (ПС МИР). В результате внедрения и развития НПСК операции по картам международных платежных систем (МПС) в России сократилась. По данным Банка России, в 2020 году доля платежей в международных платежных системах снизилась до 75 процентов, а доля операций с картами «МИР» выросла до 24 процентов (см. рис. 2).

В 2021 в России году для 42 процентов держателей банковских карт карта платежной системы «МИР» стала основной вследствие перевода на них социальных выплат и расчетов с работниками бюджетной сферы (см. [14]).

Но так ли удобна и практична отечественная платежная система «МИР», если для 58 процентов населения страны основной картой являются карты международных систем? Здесь следует отметить, что российская платежная система довольно новая, продолжается ее доработка с целью создания альтернативного высокотехнологичного варианта, который не будет уступать международным игрокам.

После объявления о приостановлении (прекращении) работы ряда зарубежных платежных систем (Visa и Mastercard) в России, национальная система платежных карт России дала ряд рекомендаций пользователям платежных услуг, в частности, оформить кобейджинговую карту 3 «Мир»-UnionPay для оплаты покупок и снятия наличных за рубежом 4.

Ряд российских банков приступили к запуску карточных продуктов – кобейджинго-вых карт Мир-UnionPay. Газпромбанк выпустил на рынок продукт «Умная карта», Россельхозбанк представил клиентам продукт «Своя карта», Почта Банк – «Вездеход», банк Солидарность предлагает клиентам карту UnionPay, МТС Банк – UnionPay, у банка Зенит – «Карта привилегий», Про-мсоцбанк предлагает UnionPay. О своем намерении подключиться к китайской системе UnionPay заявили Сбербанк, Альфабанк, Совкомбанк, Росбанк, Тинькофф и другие банки.

В сложившейся ситуации карты платежной системы UnionPay вызывают у граждан России повышенный интерес и, соответственно, спрос. Изучение условий при оформлении платежных карт системы UnionPay показало, что банки устанавливают высокие комиссионные вознаграждения за выпуск и обслуживание (в частности Газпромбанк установил комиссию за выпуск в размере 5 000 рублей, Россельхозбанк – 7 500 рублей). Тем не менее по состоянию на середину апреля 2022 года в России число эмитированных карт системы UnionPay составило около полумиллиона, что в 10 раз больше, чем на начало марта 2022 года.

Эксперты указывают на сложности, с которыми могут столкнуться банки и их клиенты при подключении к системе UnionPay – в небольших населенных пунктах России расплатиться картами китайской платежной системы не представляется возможным, соответственно, очевидна необходимость перепрограммирования эквайринга для дальнейшей возможности осуществления приема карт терминалами. При оплате в третьих странах пользователей ожидает двойная конвертация, что предполагает ощутимые комиссионные расходы. Кроме того, серьезным осложнением при использовании платежной карты Мир-UnionPay за границей является ее функциональная ограниченность в связи с тем, что выпуск был осуществлен на территории России. Указанная проблема особенно часто возникает в рамках оплаты на интернет-площад-ках (Amazon, Booking, eBay, Spotify, Netflix и т. п.) и при работе с зарубежными банкоматами (США, Израиль и ряд стран Прибалтики). Также стоит отметить, что сейчас платежные карты UnionPay, выпущенные российскими банками, не работают в таких сервисах, как Apple Pay, Google Pay и Samsung Pay. Вместе с тем есть возможность для «привязывания» платежной карты UnionPay к сервису Huawei Pay, который поддерживает работу устройств компании

Huawei, в частности устройств Honor.

Высокая стоимость выпуска карты системы UnionPay, возможные технологические ограничения в виде отказа поддерживать технологию бесконтактного способа оплаты, а также срок действия российских карт UnionPay подвергают сомнению восприятие китайской платежной системы UnionPay как достойной замены ушедших международных игроков.

Кроме кобейджинговых карт Мир-UnionPay, на рынке представлены карты Мир-Maestro (на территории России эти карты обслуживаются в рамках платежной системы Mastercard) и карты Мир-JCB.

Можно с уверенностью сказать, что в связи с уходом зарубежных платежных систем Visa и Mastercard с российского рынка Китай и другие страны не упустят возможность расширить масштабы своего бизнеса на освободившемся российском рынке в рамках политики экспансии.

В создавшихся условиях Банк России проводит мероприятия по развитию правового регулирования и запуску цифровых инфраструктурных проектов, которые направлены на расширение доступности финансовых услуг и повышение их качества, а также наращивание объемов конкурентной среды.

Надо отметить, что в условиях цифровизации экономики немаловажным фактором конкурентоспособности на российском платежном рынке является возможность предоставления клиентам бесшовных финансовых услуг 5.

Бесшовные услуги – основной тренд финтеха в 2021 году. В мировой практике при осуществлении платежей операционная и структурная совместимость информационных систем основана на базе международного стандарта ISO 20022, но в настоящее время для осуществления бесшовной работы также могут применяться технологии API. Стандартизированные прикладные программные интерфейсы

(API) запланировали внедрить в свою деятельность порядка 75 процентов мировых банков (см. [3]).

В 2021 году Банк России совместно с национальными центральными банками государств – членов ЕАЭС инициировал запуск трансграничного пилотного проекта по открытым информационным API. По итогам совместной работы были определены дальнейшие инициативы развития общего финансового рынка ЕАЭС с применением технологий открытых API, а в Проекте плана мероприятий по реализации основных направлений цифровизации финансового рынка Российской Федерации на период 2022–2024 годы [15] предусмотрено создание законодательной базы для перехода на открытый формат взаимодействия через API.

Нарастающий спрос на дистанционное банковское обслуживание заставил Банк России уделить особое внимание реализации таких цифровых инфраструктурных проектов, как «Цифровой профиль», «Единая биометрическая система», платформенный проект «Маркетплейс» (см. [4]). Такая тенденция обусловлена тем, что достижения индустрии цифровых технологий помогают кредитным организациям персонализировать финансовые продукты и услуги, предвосхищая потребности клиентов (см. [7]), меняя взаимоотношения банков и клиентов (появились, например, банки самообслуживания).

Вместе с тем в России в 2022 году в рамках реализации мероприятий по повышению доступности финансовых и платежных услуг продолжила свое развитие система быстрых платежей. Регулятор последовательно принимает ряд мер по расширению функционала и внедрению инновационных сервисов, которые становятся неотъемлемыми элементами платежной системы России.

Резюмируя, отметим, что внедрению инновационных платежных инструментов в нашей стране способствовали следующие факторы:

-

• повышение технологической грамот-

- ности населения и интереса клиентов кредитных организаций к использованию новых технологий и дистанционных каналов обслуживания;

-

• развитие законодательства, регулирующего применение цифровых технологий в финансовой сфере;

-

• необходимость предоставления банковских платежных услуг в условиях пандемии COVID 19 и в постпанде-мийный период;

-

• санкционные ограничения, введенные в отношении России в 2022 году.

Очевидно, что меры, предпринимаемые Банком России в 2020–2022 годах, отражают нацеленность на цифровой суверенитет. Поэтапная цифровизация финансовых услуг в России будет активно продолжаться в 2022–2023 годах. Однако, чтобы достичь максимального эффекта от цифровизации финансовых услуг, нашей стране нужно преодолеть «цифровой разрыв». Это, в частности, относится к масштабам доступа к интернету и разработке мероприятий по адаптации законодательства к изменяющемуся финансовому рынку.

Список литературы Трансформация платежной сферы России в условиях цифровизации экономики и санкционных ограничений

- Кешелава А. В., Буданов В. Г., Румянцев В. Ю. [и др.]. Введение в «Цифровую» экономику / под общ. ред. А. В. Кешелава. (На пороге «цифрового будущего». Книга первая). М.: ВНИИГеосистем, 2017. 28 с.

- Федеральная служба государственной статистики: [официальный сайт]. URL: https://rosstat.gov.ru/

- Стратегия развития национальной платежной системы на 2021-2023 годы. URL: https://cbr.ru/Content/Document/File/120210/ strategy_nps_2021-2023.pdf

- Годовой отчет Банка России за 2021 год. URL: https://cbr.ru/Collection/Collection/ File/40915/ar_2021.pdf

- Развитие финансовых технологий: [официальный сайт Банка России]. URL: https://cbr.ru/fintech/

- Федеральная налоговая служба: [официальный сайт]. URL: https://www.nalog.gov.ru/rn77/

- Проект основных направлений циф-ровизации финансового рынка на период 2022-2024 годов. URL: https://cbr.ru/Content/ Document/File/131360/oncfr_2022-2024.pdf

- Перцева С. Ю. Платежные системы в условиях цифровой экономики: учебное пособие. М.: МГИМО - Университет, 2019. 179 с.

- Результаты наблюдения в национальной платежной системе за 2020 год. URL: https://cbr.ru/Queries/XsltBlock/File/87500/-1/2293

- Аналитический центр НАФИ: [официальный сайт]. URL: https://nafi.ru

- О платежной системе Банка России: положение Центрального банка Российской Федерации от 24 сентября 2020 года № 732-П (в последней редакции). URL: http://www.consultant.ru/document/cons_doc_ LAW_367694/

- Система быстрых платежей (СБП): [официальный сайт]. URL: https://sbp.nspk. ru/

- Национальная платежная система карт (НСПК). URL: https://www.nspk.ru

- Информационно-аналитический портал Tadviser.ru. URL: https://www.tadviser.ru/

- Проект плана мероприятий («дорожной карты») по реализации основных направлений цифровизации финансового рынка на период 2022-2024 годов. URL: https://cbr.ru/Content/Document/File/131361/ map_oncfr_2022-2024.pdf