Участники налоговых правоотношений

Автор: Асташина Е.С., Батищева В.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Актуальные вопросы политики и права

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

Данная статья посвящена проблеме определения круга участников налоговых правоотношений. Раскрываются основные подходы к указанной проблеме с точки зрения нормативного закрепления в положениях налогового законодательства и теоретического подхода к определению круга субъектов в рассматриваемой группе правоотношений.

Субъект, объект, участники налоговых правоотношений, организация, налог

Короткий адрес: https://sciup.org/140242032

IDR: 140242032 | УДК: 34

Participants of tax legal relations

This article is devoted to the problem of determining the circle of participants in tax legal relations. The basic approaches to the specified problem are revealed from the point of view of the normative fixing in the provisions of the tax legislation and the theoretical approach to determining the circle of subjects in the considered group of legal relations.

Текст научной статьи Участники налоговых правоотношений

Актуальность: В условия построения рыночной экономики, сопряженной с нынешней неблагоприятной экономической ситуацией в нашей стране в связи с международной ситуацией, налоговая система является одной из важнейших средств экономического регулирования. И поэтому от того, как именно построена эта система и насколько эффективно она справляется с поставленной задачей, зависит финансово-экономическое состояние страны и общества. Именно поэтому налоговая система сейчас находится в центре внимания законодателя, постоянно ее совершенствуя, вводя новых субъектов и объектов налогового права и правоотношений.

Субъектами налогового правоотношения выступают лица, наделенные субъективными налоговыми правами и обязанностями, и фактически участвующие в конкретном налоговом правоотношении. Вступая в налоговое правоотношение, субъект налогового права реализует свою правосубъектность.

Объектом налогового правоотношения является обязательный безвозмездный платеж, размер которого определяется в соответствии с установленными налоговым законодательством правилами.

По мнению Агапова А.Б., участниками отношений, регулируемых законодательством о налогах и сборах, являются организации и физические лица, признаваемые налогоплательщиками. Понятие «налогоплательщик» относится к числу специфических терминов законодательства о налогах и сборах и используется исключительно в значениях, определяемых соответствующими статьями Налогового Кодекса[2,с.125].

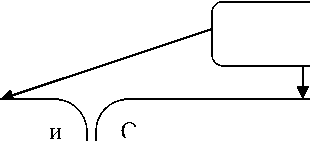

Согласно статьи 9. НК РФ участниками отношений, регулируемых законодательством о налогах и сборах, являются:

Организации физические лица ,признаваемые налогоплательщика

Участники

Организации физические признаваемые налоговыми

и

лица,

Налоговые органы

Таможенные

органы

ми

агентами;

Рис.1 - Участники налоговых правоотношений

Участник налогового правоотношения всегда выступает субъектом налогового права, поскольку обладает соответствующей правосубъектностью; но не всякий субъект налогового права является участником конкретного налогового правоотношения[1].

Согласно ст. 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы. В порядке, предусмотренном настоящим Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

Налог уплачивается за счет собственных средств субъекта налогообложения. Однако от имени налогоплательщика налог может быть уплачен и иным лицом (представителем) (ст.26 НК РФ).

Налогово-правовой статус каждой группы имеет свои особенности. В частности, физические лица в отличие от организаций не обязаны вести бухгалтерский учет.

Согласно ст. 11 НК РФ, к физическим лицам относятся: 1) граждане Российской Федерации; 2) иностранные граждане; 3) лица без гражданства.

Налогоплательщиков подразделяют на резидентов (имеющих постоянное местопребывание в определенном государстве) и нерезидентов (не имеющих в нем постоянного местопребывания). У резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов -только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность)» [3].

Среди физических лиц в отдельную категорию налогоплательщиков выделены индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в этом качестве, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями (п. 2 ст. 11 НК РФ).

Для юридических лиц существенное влияние на порядок и размеры налогообложения имеют организационно-правовая форма предприятия, форма собственности, численность работающих на предприятии, а также вид хозяйственной деятельности.

Налогоплательщики-организации подразделяются следующим образом:

Российские организации - юридические лица, образованные в соответствии с законодательством Российской Федерации. Филиалы и иные обособленные подразделения российских организаций налогоплательщиками не являются, но исполняют обязанности этих организаций по уплате налогов и сборов по своему месту нахождения.

Иностранные организации - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории РФ.

Можно привести общий пример уклонения налогоплательщика-организации от постановки на учет в налоговом органе при создании второго обособленного подразделения.

Налоговики обнаружили, что у налогоплательщика имеется не поставленное на налоговый учет обособленное подразделение и привлекли к ответственности по п.2 ст. 117 НК РФ. Суд первой инстанции отказал налоговикам, так как решил, что налогоплательщик уже находился на учете в налоговом органе, а налоговикам следовало применять п.2 ст. 116 НК РФ.

Кассационная инстанция направила дело на новое рассмотрение, указав, что обособленное подразделение находилось не по месту нахождения налогоплательщика и должно было быть поставлено на учет.

Суд согласился и с квалификацией действий налогоплательщика, которая была дана налоговиками, а именно, п.2 ст. 117 НК РФ. При этом суд отметил, что деятельность любого территориального обособленного подразделения организации, по месту нахождения которого оборудованы стационарные рабочие места, осуществляемая без постановки на учет в налоговом органе свыше 90 дней, будет рассматриваться как налоговое правонарушение, ответственность за которое предусмотрена п. 2 ст. 117 НК РФ.

Таким образом, предпосылками возникновения налоговых правоотношений являются юридические факты и налоговая правосубъектность.

Решение проблемы: Выделение круга участников (субъектов) налоговых правоотношений имеет особое теоретическое и практическое значение, поскольку они и их деятельность входят в сферу правового регулирования законодательства о налогах и сборах. В связи с этим они наделяются правовым статусом, образуемым совокупностью прав (с механизмом, гарантирующим их реализацию), обязанностей и ответственности за их неисполнение (ненадлежащее исполнение).

Список литературы Участники налоговых правоотношений

- Налоговый кодекс Российской Федерации части I: N 146-ФЗ от 31.07.1998 (ред. от 29.12.2015) . -М., . Режим доступа: информационно-правовая справочная система КонсультантПлюс.

- Агапов А.Б. Основы государственного управления в сфере информатизации в Российской Федерации:Учебник/А.Б.Агапов. -М.: Юристъ, 2017.-125с.

- Грачева, Е. Ю. Налоговое право:Учебник/Е.Ю. Грачева, М.Ф. Ивлиева, Э.Д. Соколова. -М.: ЮРИСТЪ, 2018. -224 c.