Унификация учетных процедур как основа для формирования консолидированной сегментарной отчетности агрохолдинга

Автор: Глущенко Александра Васильевна, Кучерова Екатерина Петровна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Зарубежный опыт наднационального регулирования и его применимость в условиях ЕАЭС

Статья в выпуске: 3 (40), 2017 года.

Бесплатный доступ

Важнейшим направлением устойчивого развития сельскохозяйственного производства является развитие агропромышленной интеграции, представляющей собой экономическое, информационное и организационно-технологическое объединение предприятий сельского хозяйства с перерабатывающими, транспортными, обслуживающими и другими субъектами. Сложная многоуровневая система управления, диверсифицированная деятельность, широкая география рынков сбыта, территориальная разобщенность участников интегрированных агроформирований требуют повышения информационных возможностей бухгалтерского учета и отчетности и формирования релевантной и дискретной информации по обособленным компонентам (сегментам) деятельности агрохолдингов. Сегменты деятельности агроструктуры, зачастую включают множество взаимосвязанных предприятий, являющихся юридически самостоятельными лицами, что делает необходимым агрегирование учетной информации в целом по группе экономических субъектов, образующих сегмент, представленный в учете и отчетности как единая хозяйствующая единица. С целью решения этой проблемы нами разработана методика формирования консолидированной информации по сегментам деятельности, отличительной особенностью которой является разработанный комплекс процедур по четырем взаимосвязанным этапам: 1) подготовительный - определение отчетных сегментов в соответствии с критериями сегментирования, разработка единой учетной политики для целей сегментарного учета, показателей и формата сегментарной отчетности; 2) базовый - уточнение показателей и формата рабочих форм, трансформационных таблиц и форм отчетности, сбор индивидуальной отчетности сегментов, трансформация данных индивидуальной отчетности из аналитических форм участников сегмента с последующим элиминированием внутригрупповых оборотов; 3) консолидационный - формирование сводных отчетов и корректировочных таблиц, консолидированных отчетов, перенос данных из консолидированных отчетов в форму сегментарной отчетности; 4) аналитический - проверка соблюдения принципа непротиворечивости и формулирование текстовых пояснений к консолидированной сегментарной информации. Предложенная методика позволит формировать агрегированные данные о финансово-хозяйственной деятельности каждого сегмента, как единого субъекта хозяйствования агрохолдинга для поиска экономических резервов, перспектив роста прибыльности бизнес-единиц, оценки уровня конкурентоспособности и привлекательности сегментов на рынках сбыта.

Международные стандарты учета и отчетности, сегментация, информация по сегментам, сегментарная отчетность, консолидированная отчетность, агрохолдинг

Короткий адрес: https://sciup.org/14971243

IDR: 14971243 | УДК: 631.162:657.2 | DOI: 10.15688/jvolsu3.2017.3.19

Unification of accounting procedures as a basis for formation of consolidated segmentary reporting of agroholding

The most importan t ar ea of sustainable developmen t of agricultural production is the development of agro-industr ial integration, which is th e economic, in formational, or gan ization al and technological association of the enterprises of agriculture with the processing, transportation, ser vicing and other entities. Complex multi-level management system, diversified operations, the wide geography of markets, territorial fragmentation of integrated agroformations’ participants deman d higher information capa city of accounting and reporting, and the formation of discrete and relevant information on the separate components (segments) activities of agricultural holdings. Segments of agrostructure activity often include a p lurality of interconnected companies that are legally independen t entities, that makes it necessary to aggregate the registration information in the whole group of economic entities forming segment presented in the accounting and reporting as a single economic unit. In order to solve this problem, we developed a method of forming the consolidated information by segment feature based on a set of procedures for the four interrelated steps: 1) preparation - definition of reportable segments in accordance with the criteria of segmentation, development of uniform accounting policies for segmental reporting purposes, indicators and the format of segmen tal reporting; 2) basic - specification of parameters and format worksheets, tables and transformational forms of reporting, collecting the individual statements of the segments, the transformation of the individua l reporting data from the analytical forms of the participants segment, followed by elimination of intergroups turnovers; 3) consolidation - the formation of summary reports and correction tables, consolidated statements, transfer of data from the consolidated statements to the form of segmental reportin g; 4) analysis - verificat ion of compliance with the principle of consistency and formulation of text explanations to the consolidated segmental information. The proposed method allows to form aggr egated data on finan cial and economic activities of each segmen t, as a single entity managing the agricultural holding for the search of economic reserves, pr ofitability, growth prospects for th e busin ess units, assessment of the level of competitiven ess a nd attractiveness of the segments in the markets.

Текст научной статьи Унификация учетных процедур как основа для формирования консолидированной сегментарной отчетности агрохолдинга

DOI:

Институциональные преобразования в агропромышленном комплексе Российской Федерации способствуют формированию новых организационных структур, создают условия для обеспечения продовольственной безопасности, разработки действенной политики импортозамещения и укрепления экономики страны в целом. Обеспечение продовольственной независимости Российской Федерации базируется на реализации Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяй- ственной продукции, сырья и продовольствия на 2013–2020 годы [9], Доктрины продовольственной безопасности РФ [10], Стратегии развития пищевой и перерабатывающей промышленности РФ на период до 2020 года [23]. Разработка политики импортозамещения в сельском хозяйстве основывается на формировании и активизации деятельности агрохолдингов, «представляющих группу юридически самостоятельных сельскохозяйственных, перерабатывающих и обслуживающих взаимосвязанных предприятий, контрольные пакеты ус- тавных капиталов которых принадлежат материнской компании, осуществляющей управление деятельностью группы» [7, c. 32].

Особенности интегрированных структур, влияющие на постановку и формирование консолидированной отчетности, освещены О.В. Бурлаковой, В.Д. Новодворским, В.С. Плотниковым, С.И. Пучковой, Л.З. Шнейдманом, в том числе специфика учета в аграрных формированиях отражена в трудах Д.Г. Бадмаевой, С.М. Бычковой, А.В. Глущенко, А.Ф. Дятловой, Г.С. Клычовой, С.В. Козменковой, Г.М. Ли-сович, М.З. Пизенгольца. Проблеме развития методики формирования сегментарной отчетности посвящены работы М.А. Вахруши-ной, В.Б. Ивашкевича, В.Э. Керимова, А.А. Соколова, А.Д. Шеремета и других. По достоинству оценивая научный вклад названных ученых, следует отметить, что в большинстве имеющихся работ отражены теоретические основы составления и представления информации по сегментам и не освещены отраслевые особенности формирования консолидированной сегментарной отчетности в агрохолдингах.

Правила формирования и представления информации по сегментам в бухгалтерской отчетности коммерческих предприятий в Российской Федерации регламентируются Положением по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010) [19] и МСФО (IFRS) 8 «Операционные сегменты» [8, c. 15], введенным в действие на территории РФ Приказом Минфина РФ от 26.11.2011 № 160н [14]. Общие требования к составлению, представлению и публикации консолидированной отчетности закреплены в Федеральном законе № 208-ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 [26], МСФО (IFRS) 3 «Объединения бизнеса», МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IFRS) 11 «Совместная деятельность», МСФО (IFRS) 12 «Раскрытие информации об участии в других предприятиях», МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» и МСФО (IAS) 28 «Инвестиции в ассоциированные и совместные предприятия». В этих нормативных документах содержатся критерии идентификации сегментов, требования об объеме и содержании раскрываемой информации, но не раскрываются порядок формирования консолидированной сегментарной отчетности и форма ее представления. В данных условиях существует объективная необходимость разработки методических и организационных основ формирования консолидированной сегментарной отчетности агрохолдингов.

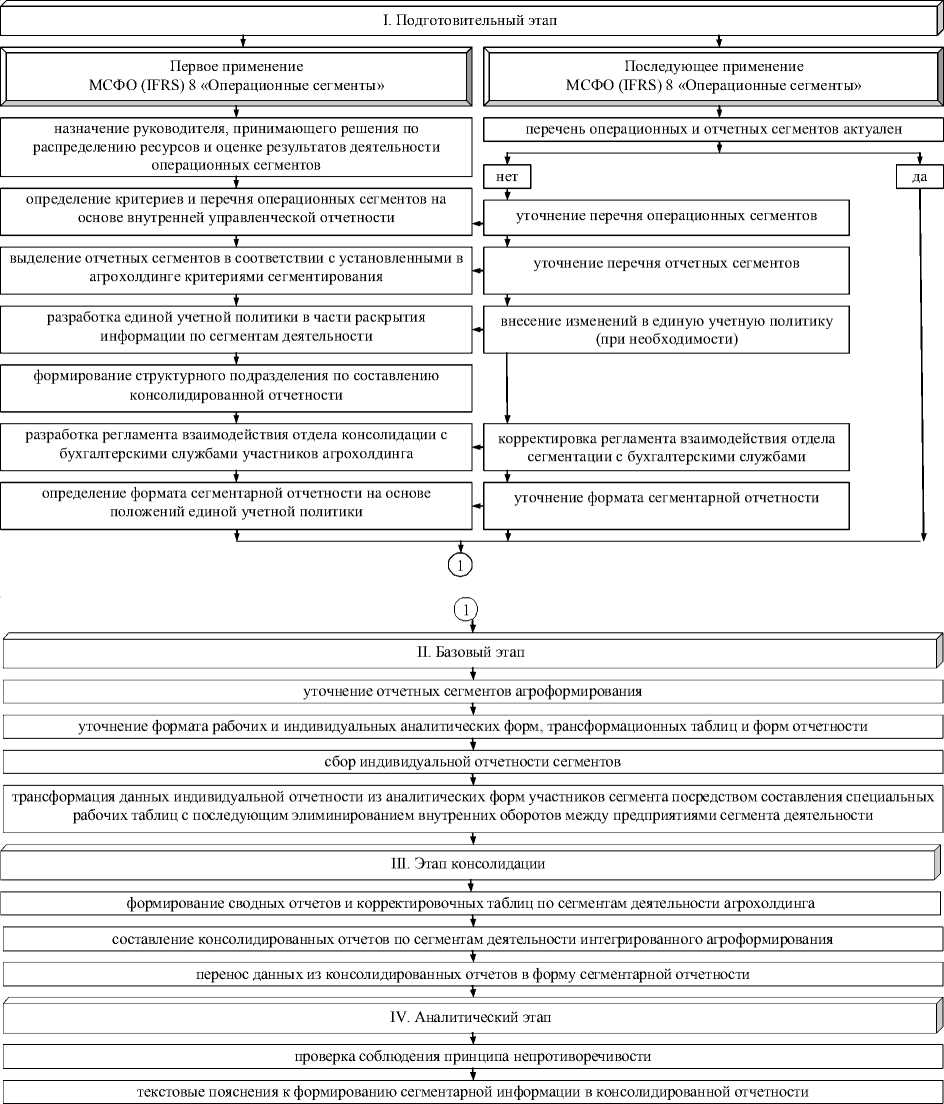

В результате исследования разработана методика формирования консолидированной информации по сегментам деятельности агрохолдинга, отличительной особенностью которой является разработанный комплекс процедур по четырем взаимосвязанным этапам: подготовительный, базовый или основной, консолидационный и аналитический (см. рис. 1).

Первый этап – подготовительный, на котором определяется, составляется ли сегментная отчетность впервые или имеется уже сопоставимая информация. Если отчетность по сегментам формируется впервые, то необходимо осуществление следующих процедур.

В Положении по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010) и МСФО 8 «Операционные сегменты» «не установлены единые правила, регламентирующие критерии (основания) выделения сегментов деятельности. Это обусловлено тем, что деятельность каждого экономического субъекта и обособляемые им сегменты индивидуальны, поэтому оптимальный набор критериев и количество учетно-отчетных сегментов могут быть выявлены только после глубокого многоуровневого анализа условий деятельности и потребностей в информации каждого агрохолдинга. Однако, чем шире спектр критериев будет использован агрохолдингом при выделении сегментов, в качестве учетно-отчетных объектов, тем более объективным будет методический инструментарий сегментарного учета, достовернее показатели формируемой отчетности, что окажет влияние на качество и эффективность принимаемых управленческих решений. Увеличение количества учетно-отчетных сегментов повлечет за собой увеличение издержек на ведение учетных работ» [6, с. 3].

Отметим, что такие затраты не должны превышать ожидаемого эффекта менеджмента от получения качественно новой информации о деятельности интегрированного форми-

Рис. 1. Методика формирования консолидированной сегментарной отчетности агрохолдинга на основе МСФО (IFRS) 8 «Операционные сегменты» и ПБУ 12/2010 «Информация по сегментам»

Примечание. Составлено авторами.

рования. Оптимальный вариант сегментации учетных данных должен отвечать требованиям формирования релевантной учетной информации, удовлетворяющей потребности собственников бизнеса и администрации агрохолдинга, и принципу экономичности» [6, с. 3].

«Под критерием понимается принцип, принимаемый в качестве основы формирования и раскрытия информации по сегменту. Критерий является качественной характеристикой, основным признаком, в соответствии с которым производится оценка необходимо- сти обособления сегмента полномочными лицами агрохолдинга» [21, с. 45].

Согласно п. 6 ПБУ 12/2010 «…основой выделения сегментов могут быть, в частности:

-

а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги;

-

б) основные покупатели (заказчики) продукции, товаров, работ, услуг;

-

в) географические регионы, в которых осуществляется деятельность;

-

г) структурные подразделения организации» [19].

В современной экономической литературе представлен ряд точек зрения по выделению критериев обособления учетных сегментов.

Л.П. Белоглазова предлагает выделять сегменты по следующим признакам, а в соответствии с ними классифицировать сегментарную отчетность:

-

«1 . В соответствии с действующим законодательством и в зависимости от объема полномочий выделяют внутреннюю отчетность: филиала; представительства; прочего обособленного подразделения.

-

2. Отчетность сегмента, сформированная в зависимости от отраслевого принципа:

-

– отчетность, сформированная по определенным видам деятельности (производимым товарам, оказываемым услугам, выполняемым работам);

-

– отчетность, сформированная по отраслям деятельности (промышленности, транспорту, связи, сельскому хозяйству и пр.)» [2, с. 21].

О.А. Бочкарева выделяет следующие критерии сегментирования: «организационно-правовая форма организации, организационная структура, вид продукции, работ или услуг, географические регионы и др. При помощи этих критериев автор предлагает идентифицировать внутренние, внешние, инновационные, стратегические и смешанные сегменты» [4, с. 104].

«Н.Н. Воробьев выделяет уровни сегментарного учета в корпорации и критерии их обособления, исходя из качественных внешних и внутренних факторов бизнеса. На основании внешних факторов автор определяет следующие признаки обособления: группа покупателей (заказчиков); зона деятельности; виды деятельности (центры доходов). На основании внутренних факторов Н.Н. Воробьев предла- гает использовать признаки выделения сегментов: центры затрат; центры ответственности; носители затрат» [5, с. 20–25].

Л.С. Захарова предлагает организовать сегментацию деятельности агрохолдинга «по четырем уровням функционирования агроструктуры, на каждом из которых автор выделяет критерии сегментирования:

-

– первый уровень: сегментация по бизнес-единицам;

-

– второй уровень: сегментация по центрам ответственности;

-

– третий уровень: сегментация по видам деятельности;

– четвертый уровень: сегментация по видам продукции, работ услуг» [12, с. 89].

Зарубежные исследователи М.Р. Мэтьюс и М.Х.Б. Перера отмечают, что «…существу-ет ряд способов выделения сегментов. Критериями могут служить образование юридического лица, организационная структура, товары и услуги, группы потребителей и географические регионы. Универсальное определение подотчетных сегментов производства дать, однако, очень сложно, так как каждая организация и ее деятельность уникальны» [15, с. 397].

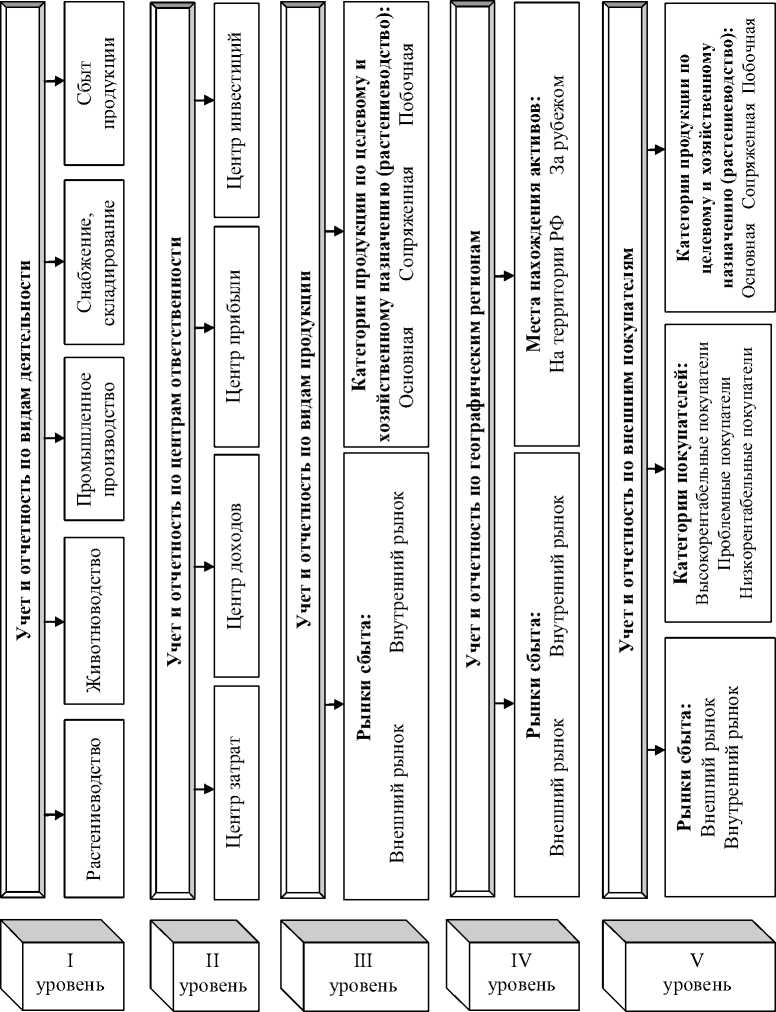

Таким образом, комплексный анализ производственных, организационных и отраслевых особенностей интегрированных агроструктур выявил, что критерии сегментации, выделенные в нормативных актах и экономической литературе, в недостаточной мере учитывают данные особенности. В результате нами дополнены критерии выделения сегментов видами деятельности и центрами ответственности, а также детализированы признаки на каждом уровне сегментации, позволившие выделить новые объекты сегментарного учета (см. рис. 2). На основании потребностей пользователей отчетности предложенные критерии и признаки систематизированы для внешней и внутренней сегментарной отчетности.

Для внешней отчетности выделены 4 уровня сегментации: учет и отчетность по видам деятельности, продукции, географическим регионам и внешним покупателям. Для внутренней отчетности данный перечень расширен критерием «центры ответственности», а также признаком «категории покупателей» (высокорентабельные, проблемные и низкорентабельные).

Рис. 2. Модель организации учета и отчетности в агрохолдинге по уровням сегментирования Примечание. Составлено авторами.

«Процедура выделения сегментов деятельности состоит в обособлении части хозяйственной деятельности, которая одновременно удовлетворяет следующим основным критериям: 1) направленность на достижение цели; 2) самостоятельность; 3) подконтрольность; 4) измеримость» [20, с. 209].

Идентификация «отчетных сегментов в соответствии с установленными в агрохолдинге критериями сегментирования выполняет- ся на основе перечня операционных сегментов, выявленных после выполнения предыдущей процедуры. Важным моментом является проверка выполнения количественных критериев, регламентируемых МСФО (IFRS) 8 “Операционные сегменты”. Отметим, операционный сегмент является отчетным сегментом, если его значения соответствуют хотя бы одному из трех условий, обозначенных в § 13 МСФО (IFRS) 8. Это касается 10 % критериев выручки от продаж сегмента внешним покупателям и межсегментных продаж, величины прибыли (убытка) от деятельности сегмента и активов сегмента» [6, с. 10].

В соответствии с МСФО (IFRS) 8 количество отчетных сегментов в агрохолдинге должно быть таким, чтобы на них приходилось 75 % и более процентов выручки группы. Если это условие не выполняется, то необходимо выделять дополнительные отчетные сегменты, даже если они не проходят по количественным критериям (§ 15, МСФО (IFRS) 8). Для проверки выполнения количественных пороговых значений признания сегмента отчетным предлагаем использовать разработанную авторами форму «Идентификация отчетных сегментов деятельности агрохолдинга» (табл. 1).

С помощью формы «Идентификация отчетных сегментов деятельности агрохолдинга» (табл. 1) проверяется соответствие:

– выручки сегмента от реализации продукции внешним и внутренним контрагентам 10 % и более от выручки всех сегментов;

– финансового результата (прибыли или убытка) от деятельности сегмента 10 % и более от наибольшей из двух величин: суммарной прибыли или убытка сегментов;

– активов сегмента деятельности 10 % и более от активов всех сегментов.

На основании совокупного результата трех проверок (табл. 1) формулируется вывод о том, что при выполнении хотя бы одного из перечисленных условий выделенный сегмент деятельности становится отчетным, в противном случае – нет.

Соответствие общей величины выручки от продаж внешним покупателям всех сегментов 75 % и более от консолидированной выручки проверяется по таблице 2. Выполнение этого условия свидетельствует о том, что количество данных отчетных сегментов достаточное и выделение дополнительных отчетных сегментов не требуется. В противном случае необходимо рассмотреть дополнительные сегменты в качестве отчетных.

В отношении формирования положений единой учетной политики в части раскрытия сегментарной информации агрохолдингами отметим, что в МСФО (IFRS) 8 под учетной политикой понимается способ оценки статей

Таблица 1

Идентификация отчетных сегментов деятельности агрохолдинга

|

Сегменты деятельности (критерий обособления «Виды продукции (растениеводство») |

Финансовые показатели |

|||||||||

|

Выручка сегмента деятельности, млн руб. |

Пороговое значение (10 % от выручки всех сегментов) |

Соответствие критерию (+/–) |

Финансовый результат всех сегментов деятельности, млн руб. |

Пороговое значение (10 % от прибыли (убытка) всех сегментов) |

Соответствие критерию (+/–) |

Активы всех сегментов деятельности, млн руб. |

Пороговое значение (10 % от активов всех сегментов) |

Соответствие критерию (+/–) |

Совокупный результат трех проверок по определению сегмента деятельности отчетным |

|

|

Основная продукция |

||||||||||

|

1. Урожая текущего года |

||||||||||

|

зерно пшеницы |

65,1 |

10 |

+ |

11 |

8,91 |

– |

15 |

12,93 |

+ |

+ |

|

зерно ржи |

52,8 |

8,1 |

– |

8 |

6,48 |

– |

13 |

11,21 |

+ |

+ |

|

зерно ячменя |

30,5 |

4,7 |

– |

11 |

8,91 |

– |

2 |

1,72 |

– |

– |

|

зерно овса |

6,3 |

1 |

– |

3,5 |

2,84 |

– |

3 |

2,59 |

– |

– |

|

семена однолетних трав |

27,3 |

4,2 |

– |

4,2 |

3,4 |

– |

1 |

0,86 |

– |

– |

|

корни свеклы |

3,2 |

0,5 |

– |

5,9 |

4,78 |

– |

3 |

2,59 |

– |

– |

|

2. Под урожай будущих лет |

||||||||||

|

зерно ржи озимой |

288,2 |

44,5 |

+ |

42,8 |

34,68 |

+ |

52,5 |

45,26 |

+ |

+ |

|

семена много летних трав |

153,3 |

23,7 |

+ |

28,5 |

23,1 |

+ |

22,5 |

19,4 |

+ |

+ |

|

Сопряженная продукция |

||||||||||

|

зерновые отходы |

11 |

1,7 |

– |

4,5 |

3,65 |

– |

2 |

1,72 |

– |

– |

|

зеленая масса |

8,4 |

1,3 |

– |

3 |

2,43 |

– |

– |

– |

– |

– |

|

Побочная продукция |

||||||||||

|

ботва свеклы |

2 |

0,3 |

– |

1 |

0,81 |

– |

2 |

1,72 |

– |

– |

|

ИТОГО |

648 |

100 |

3 |

123,4 |

100 |

2 |

116 |

100 |

4 |

4 |

Примечание. Составлено авторами.

сегментарной отчетности, а также основа учета транзакций между сегментами.

Нами обозначен ряд вопросов, подлежащих закреплению в единой учетной политике агроструктуры:

«– критерии, используемые для идентификации сегментов деятельности;

– перечень количественных пороговых значений для признания сегмента деятельности отчетным;

– случаи объединения сегментов;

– перечень отчетных сегментов;

– описание местонахождения, видов деятельности предприятий, входящих в состав отчетных сегментов;

– виды продукции, по которым каждый отчетный сегмент получает доходы и несет расходы;

– показатели отчетных сегментов и способы их оценки (выручка, расходы, результаты деятельности, активы и обязательства);

– бухгалтерский учет внутренних операций между сегментами» [7, с. 35].

«Форма единой учетной политики для целей сегментарного учета нормативно не регламентирована. Поэтому сформированная учетная политика может быть изложена непосредственно в приказе. В этом случае она будет иметь исключительно текстовый фор- мат с делением отдельных пунктов. Более удобна табличная форма построения учетной политики. При этом утверждаемая приказом учетная политика является самостоятельным законченным документом, имеющим собственную логическую структуру и форму, соответствующую целям ее издания» [1, с. 97].

Формирование консолидированной сегментарной отчетности предлагаем возложить на отдел методологии и стандартизации управленческого и сегментарного учета созданного на базе материнской компании агрохолдинга. В функции данного отдела будут входить: разработка методологии и внутрихолдин-говой стандартизации сегментарного учета и отчетности; постановка и ведение сегментарного учета на предприятиях-участниках агроструктуры; осуществление внутреннего контроля и межсегментного анализа; информационное и программное обеспечение интегрированной агроструктуры, что позволит снизить управленческие расходы, более качественно и целесообразно аккумулировать и распределять ресурсы агрохолдинга по сегментам деятельности.

Считаем важным отметить, что подготовительный этап должен предшествовать началу отчетного периода, а набор процедур

Таблица 2

Проверка соответствия порогового значения общей выручки сегментов детальности агрохолдинга

|

Показатель, критерий |

Общая выручка сегментов, млн руб., в том числе |

Консолидированная выручка агрохолдинга, млн руб. |

Пороговое значение: 75 % и более от консолидированной выручки |

Соответствие критерию (+/–) |

|

|

внешним контрагентам |

предприятиям агрохолдинга |

||||

|

Сегменты деятельности |

х |

х |

х |

||

|

основная продукция урожая текущего года |

|||||

|

зерно пшеницы |

65,1 |

||||

|

45,0 |

20,1 |

||||

|

зерно ржи |

52,8 |

||||

|

45,0 |

7,8 |

||||

|

основная продукция под урожай будущих лет |

|||||

|

зерно ржи озимой |

288,2 |

||||

|

250,0 1 |

38,2 |

||||

|

семена многолетних трав |

153,3 |

||||

|

120,0 |

33,3 |

||||

|

ИТОГО |

559,4 |

612,0 |

91,4 |

+ |

|

|

460,0 1 |

99,4 |

||||

Примечание. Составлено авторами.

на подготовительном этапе при последующих применениях МСФО (IFRS) 8 «Операционные сегменты» сводится к актуализации методического обеспечения. Процедуры последующих этапов не зависят от того, который раз агрохолдингом формируется сегментарная отчетность. «Уровень раскрытия также зависит от принципиальной установки, которая выбрана, как предпочтительная. Целесообразно исходить из трех принципов: адекватности, справедливости и полноты информации» [27, с. 534].

Второй этап – базовый. При подготовке консолидированной сегментарной отчетности агроструктуры в первую очередь осуществляется сбор индивидуальной отчетности сегментов, а затем выполняется трансформация данных в специальные таблицы с последующим элиминированием внутренних оборотов между предприятиями сегмента деятельности. «Финансовая отчетность материнской компании и дочерних компаний, используемая по подготовке консолидированной сегментарной отчетности, должна быть подготовлена на одну и ту же отчетную дату. При подготовке дочерней компанией финансовой отчетности на дату, отличную от материнской, ей необходимо подготовить дополнительную информацию по состоянию на дату отчетности материнской компании» [24, с. 236].

«Сбор сегментарной информации осуществляется по каждой компании в утвержденных формах внутренней сегментарной отчетности по пяти критериям сегментации и в аналитических таблицах. Каждая организация, входящая в состав агрохолдинга, должна заполнить все применимые к ней формы внутренней отчетности и индивидуальные аналитические формы» [22, c. 10]. «С целью определения и обоснования системы показателей внутренней сегментарной отчетности необходимо придерживаться следующих этапов:

– определение субъектов, участвующих в формировании внутренней отчетности и в интересах которых раскрывается информация;

– определение объектов учета, информация о которых будет раскрываться во внутренней отчетности;

– определение источников информации для установления и оценки показателей отчетности и др.» [13, с. 95].

Для элиминирования внутренних оборотов между предприятиями сегмента деятельности авторами разработана аналитическая таблица, расшифровывающая величину статьи «Выручка от продаж» отчета о финансовых результатах индивидуальной отчетности участников агрохолдинга (см. табл. 3).

Основная задача в области консолидированной сегментарной отчетности состоит в обеспечении гарантированного доступа заинтересованным пользователям к качественной и дискретной информации о группе хозяйствующих субъектов [17].

Третий этап консолидации сегментарной отчетности «заключается в выполнении ряда следующих процедур: формирование сводных отчетов и корректировочных таблиц по сегментам деятельности агрохолдинга; составление консолидированных отчетов по сегментам деятельности интегрированного агроформирования; перенос данных из консолидированных отчетов в форму внешней сегментарной отчетности» [6, с. 10].

«Консолидированная сегментарная отчетность должна быть составлена методом полной консолидации на основании индивидуальной отчетности предприятий, входящих в группу» [25, с. 201]. На основании аналитических форм индивидуальной отчетности по сегментам предприятий агрохолдинга составляется сводный отчет по каждому сегменту путем суммирования итоговых показателей аналитических форм компаний, входящих в сегмент (см. табл. 4).

На этапе консолидации сегментарной отчетности считаем необходимым формировать также корректировочные таблицы по каждому сегменту посредством постатейного суммирования значений взаимной задолженности между участниками сегмента деятельности агрохолдинга (см. табл. 5).

Следующей процедурой этапа консолидации является составление консолидированных отчетов по сегментам деятельности интегрированного агроформирования. Информация сводного отчета (табл. 4) и корректировочной таблицы (табл. 5) является основой формирования консолидированного отчета по сегменту.

Таблица 3

|

Контрагенты |

Итого |

||||

|

Наименование |

ООО «Каппа» |

ООО «Дельта» |

ОАО «Дзета» |

ООО «Ипсилион» |

|

|

Тип контрагента |

Внешний |

Взаимосвязанное предприятие |

Взаимосвязанное предприятие |

Внешний |

|

|

Регион деятельности |

Астраханская область |

Саратовская область |

Волгоградская область |

Ростовская область |

|

|

Выручка, млн руб. |

|||||

|

Основная продукция |

|||||

|

зерно пшеницы |

45 |

10,0 |

10,1 |

– |

65,1 |

|

зерно ржи озимой |

85,0 |

– |

– |

12,0 |

97,0 |

|

семена многолетних трав |

15,0 |

– |

– |

– |

15,0 |

|

ИТОГО, млн руб. |

145,0 |

10,0 |

10,1 |

12,0 |

177,1 |

Сведения о выручке по контрагентам ООО «Омега»

Примечание . Составлено авторами.

Таблица 4

Сводный отчет по сегменту деятельности агрохолдинга – зерно пшеницы, млн руб.

|

Показатель сегментарной отчетности |

Предприятие сегмента агрохолдинга |

Итого |

||

|

ООО «Дельта» |

ООО «Омега» |

ОАО «Дзета» |

||

|

Выручка от покупателей |

– |

65,1 |

– |

65,1 |

|

Выручка от операций между предприятиями агрохолдинга |

– |

20,1 |

– |

20,1 |

|

Расходы, приходящиеся на сегмент |

6,89 |

4,2 |

7,4 |

18,5 |

|

Проценты к получению |

1,21 |

0,66 |

1,32 |

3,19 |

|

Проценты к уплате |

0,63 |

0,29 |

0,63 |

1,55 |

|

Величина амортизационных отчислений по основным средствам и нематериальным активам |

0,42 |

0,25 |

0,59 |

1,27 |

|

Страхование урожая с господдержкой |

0,28 |

0,15 |

0,47 |

0,97 |

|

Финансовый результат (прибыль/убыток) |

4,5 |

2 |

4,5 |

11 |

|

Налог на прибыль |

0,33 |

0,16 |

0,36 |

0,85 |

|

Активы сегмента |

5,5 |

4 |

5,5 |

15 |

|

Обязательства сегмента |

10,0 |

45 |

10,1 |

65,1 |

Примечание. Составлено авторами.

Таблица 5

Сводный отчет по взаиморасчетам между предприятиями сегмента деятельности – зерно пшеницы, млн руб.

|

Предприятие |

Дебиторская задолженность |

Сводное значение по взаиморасчетам (корректировочное значение) |

Кредиторская задолженность |

Сводное значение по взаиморасчетам (корректировочное значение) |

||||

|

ООО «Дельта» |

ООО «Омега» |

ОАО «Дзета» |

ООО «Дельта» |

ООО «Омега» |

ОАО «Дзета» |

|||

|

ООО «Дельта» |

– |

– |

– |

– |

– |

10,0 |

– |

10,0 |

|

ООО «Омега» |

10,0 |

– |

10,1 |

20,1 |

– |

– |

– |

– |

|

ОАО «Дзета» |

– |

– |

– |

– |

– |

10,1 |

– |

10,1 |

|

ИТОГО |

10,0 |

– |

10,1 |

20,1 |

– |

20,1 |

– |

20,1 |

Примечание . Составлено авторами.

«При этом консолидированное значение по сегменту деятельности агрохолдинга определяется путем взаимоисключения (элиминирования) внутренних корректировочных значений из сводных показателей по сегменту» [18, с. 14]. Для элиминирования внутренних корректировочных значений нами разработана форма консолидированного отчета по сегменту деятельности агрохолдинга (см. табл. 6).

«Полезность информации значительно повышается, когда она представлена в форме, позволяющей сравнивать одно экономическое явление с другим или с таким же явлением, но имевшим место в другое время» [3, с. 42]. Консолидированная информацию по сегментам позволит менеджерам принимать различные решения и осуществлять определенные виды контроля; например, им необходима информация о ценах реализации продукции, издержках, спросе, конкурентоспособности и рентабельности различных продуктов, производимых агрохолдингом [11]. При формировании консолидированной сегментарной отчетности необходимо соблюдать следующие допущения: сравнимости и постоянства; существенности; консерватизма; полноты и эффективности [16].

Итогом подготовки консолидированной сегментарной отчетности агрохолдингами является аналитический этап, состоящий из двух процедур. Первая – проверка соблюдения принципа непротиворечивости статей консолидированной сегментарной отчетности аналогичным статьям консолидированной отчетности агрохолдинга. Вторая – формулировка текстовых пояснений к консолидированным сегментарным данным.

«Основным мотивом выполнения процедуры проверки соблюдения принципа непротиворечивости, мы считаем, является возможность получения подтверждения достоверности данных выручки и прибыли в консолидированной сегментарной отчетности соответствующим данным консолидированной финансовой отчетности агрохолдинга. Для того, чтобы выявить возможные отклонения в показателях сегментарной отчетности и провести в случае необходимости соответствующие корректировки отчетности, предлагаем прибегнуть к реализации соответствующих контрольных процедур. При этом рекомендуем проверять достоверность данных разными методами, оценивая точность расчетов и надежность оценок. Так, в процессе исследования нами выполнялись контрольные процедуры, позволяющие сверить данные о выручке в разрезе сегментов в сегментарной отчетности и информации, содержащейся в консолидированном отчете агрохолдинга.

Основным источником дополнительной информации по сегментам бизнеса агрохол-

Таблица 6

Консолидированный отчет по сегменту деятельности агрохолдинга – зерно пшеницы, млн руб.

|

Показатель сегментарной отчетности |

Предприятия сегмента деятельности агрохолдинга – зерно пшеницы |

Итоговое сводное значение |

Итоговое сводное кор-ректировоч-ное значение |

Консолидированное значение |

||

|

ООО «Дельта» |

ООО «Омега» |

ОАО «Дзета» |

||||

|

Выручка от внешних покупателей |

– |

65,1 |

– |

65,1 |

(20,1) |

45 |

|

Расходы, приходящиеся на сегмент |

6,89 |

4,2 |

7,4 |

18,5 |

(...) |

16,5 |

|

Проценты к получению |

1,21 |

0,66 |

1,32 |

3,19 |

(...) |

2,9 |

|

Проценты к уплате |

0,63 |

0,29 |

0,63 |

1,55 |

(...) |

1,5 |

|

Величина амортизационных отчислений по основным средствам и нематериальным активам |

0,42 |

0,25 |

0,59 |

1,27 |

(...) |

1,1 |

|

Страхование урожая с господдержкой |

0,28 |

0,15 |

0,47 |

0,97 |

(...) |

0,6 |

|

Финансовый результат (прибыль/ убыток) |

4,5 |

2 |

4,5 |

11 |

(...) |

9,7 |

|

Налог на прибыль |

0,33 |

0,16 |

0,36 |

0,85 |

(...) |

0,78 |

|

Активы сегмента |

5,5 |

4 |

5,5 |

15 |

(...) |

11,0 |

|

Обязательства сегмента |

10,0 |

45 |

10,1 |

65,1 |

(20,1) |

45 |

Примечание . Составлено авторами.

дингов являются текстовые пояснения к консолидированной сегментарной отчетности. Отметим, что текстовые пояснения к консолидированной сегментарной отчетности агрохолдингов, по сути, это пояснительная записка, включающая в себя описание единой учетной политики в части сегментарного учета и подготовки сегментарной отчетности, в том числе способы оценки раскрываемых статей отчетности» [6, c. 12].

Практическая реализация предложенных мероприятий позволит формировать агрегированные данные о финансово-хозяйственной деятельности каждого сегмента, как единого субъекта хозяйствования агрохолдинга для разработки стратегии устойчивого развития агроструктуры, анализа финансового положения сегмента, состава и эффективности использования активов, потребности в ресурсах и своевременности выполнения обязательств.

Список литературы Унификация учетных процедур как основа для формирования консолидированной сегментарной отчетности агрохолдинга

- Акатьева, М. Д. Бухгалтерское дело в условиях сегментации бизнеса/М. Д. Акатьева. -М.: МГУП им. Ивана Федорова, 2013. -128 с.

- Белоглазова, Л. П. Отдельные особенности формирования и раскрытия информации по сегментам в бухгалтерском учете и отчетности/Л. П. Белоглазова//Все для бухгалтера. -2010. -№ 8. -С. 18-24.

- Бернстайн, Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: пер. с англ./Л. А. Бернстайн; науч. ред. пер. чл.-кор. РАН И. И. Елисеева; гл. ред. серии проф. Я. В. Соколов. -М.: Финансы и статистика, 2003. -624 с.

- Бочкарева, О. А. Анализ эффективности инновационного сегмента деятельности предприятий/О. А. Бочкарева//Вестник Саратовского государственного социально-экономического университета. -2011. -№ 1. -С. 103-105.

- Воробьев, Н. Н. Современный инструментарий корпоративного сегментарного учета/Н. Н. Воробьев//Учет и статистика. -2007. -№ 10. -С. 20-25.

- Глущенко, А. В. Методика формирования сегментарной отчетности в агрохолдингах/А. В. Глущенко, Е. П. Землянская//Международный бухгалтерский учет. -2016. -№ 22 (412). -С. 2-13.

- Глущенко, А. В. Организационные и методические основы формирования сегментной отчетности агрохолдингов/А. В. Глущенко, Е. П. Кучерова//Международный бухгалтерский учет. -2014. -№ 40 (334). -С. 32-45.

- Глущенко, А. В. Совершенствование управленческого учета на основе сегментации деятельности агрохолдинга/А. В. Глущенко, Л. С. Захарова//Международный бухгалтерский учет. -2015. -№ 35 (377). -С. 15-24.

- Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы, утвержденная постановлением Правительством РФ от 14.07.2012 № 717. -Электрон. текстовые дан. -Режим доступа: http://www. mcx.ru/documents/file_document/show/23220.htm. (дата обращения: 16.05.2017). -Загл. с экрана.

- Доктрина продовольственной безопасности Российской Федерации, утвержденная Указом Президента Российской Федерации от 30.01.2010 № 120. -Электрон. текстовые дан. -Режим доступа: http://www.mcx.ru/documents/document/show/12214.19.htm. (дата обращения: 16.05.2017). -Загл. с экрана.

- Друри, К. Управленческий и производственный учет: пер. с англ./К. Друри. -М.: ЮНИТИ-ДАНА, 2012. -1424 с.

- Захарова, Л. С. Организационно-методические основы сегментации деятельности агрохолдингов/Л. С. Захарова//АПК: Экономика, управление. -2015. -№ 6. -С. 88-93.

- Клычова, Г. С. Особенности формирования внутренней управленческой отчетности о состоянии бюджетных средств в аграрных организациях/Г. С. Клычова, Р. И. Нуриева//Вестник Казанского государственного аграрного университета. -2016. -Т. 11, № 3. -С. 92-99.

- Международный стандарт финансовой отчетности (IFRS) 8 «Операционные сегменты», введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н. -Электрон. текстовые дан. -Режим доступа: http://www.minfin.ru/common/img/uploaded/library/no_date/2012/IFRS_08.pdf. (дата обращения: 16.05.2017). -Загл. с экрана.

- Метьюс, М. Р. Теория бухгалтерского учета: пер. с англ./М. Р. Метьюс, М. Х. Б. Перера; под ред. Я. В. Соколова. -М.: ЮНИТИ: Аудит, 1999. -663 с.

- Нидлз, Б. Принципы бухгалтерского учета: пер. с англ./Б. Нидлз, Х. Андерсон, Д. Колдуэлл; под ред. Я. В. Соколова. -М.: Финансы и статистика, 2004. -296 с.

- Олисаева, А. В. Проблемы анализа консолидированной отчетности/А. В. Олисаева, В. Б. Дзобелова, А. О. Базрова//Бюллетень науки и практики. -2016. -№ 5 (6). -С. 409-414.

- Плотников, В. С. Консолидированная и сегментарная финансовая отчетность группы компаний/В. С. Плотников, И. В. Юсупова//Философия социальных коммуникаций. -2014. -№ 1 (26). -С. 10-17.

- Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010, утвержденное приказом Минфина РФ от 08.11.2010 № 143н. -Электрон. текстовые дан. -Режим доступа: http://www.minfin.ru/common/img/uploaded/library/no_ date/2010/PBU_12.pdf. (дата обращения: 16.05.2017). -Загл. с экрана.

- Пономарева, Н. В. Критерии и основания идентификации отдельных элементов хозяйственной деятельности организаций АПК/Н. В. Пономарева//Научные исследования: от теории к практике. -2015. -Т. 2, № 4 (5). -С. 207-210.

- Пономарева, Н. В. Методические аспекты выбора и обоснования критериев сегментации деятельности организации АПК/Н. В. Пономарева//Экономика сельскохозяйственных и перерабатывающих предприятий. -2015. -№ 4. -С. 45-47.

- Пономарева, Н. В. Проблемы формирования и раскрытия информации по сегментам в финансовой отчетности организаций агропромышленного комплекса/Н. В. Пономарева//Международный бухгалтерский учет. -2015. -№ 23 (365). -С. 2-13.

- Распоряжение Правительства РФ от 17 апреля 2012 г. № 559-р «О Стратегии развития пищевой и перерабатывающей промышленности РФ на период до 2020 г.». -Электрон. текстовые дан. -Режим доступа: http://www.garant.ru/products/ipo/prime/doc/70067828/#ixzz3rA8ghHiB (дата обращения: 16.05.2017). -Загл. с экрана.

- Сапожникова, Н. Г. Консолидированная финансовая отчетность корпораций/Н. Г. Сапожникова//Актуальные проблемы гуманитарных и естественных наук. -2014. -№ 3-1. -С. 235-240.

- Солдаткина, О. А. Формирование консолидированной финансовой отчетности по требованиям РСБУ и МСФО/О. А. Солдаткина, М. Р. Кучаева, А. А. Рудецкая//Образование и наука в современных условиях. -2016. -№ 2-2 (7). -С. 200-202.

- Федеральный закон «О консолидированной финансовой отчетности» № 208-ФЗ от 27.07.2010 (ред. от 04.11.2014). -Доступ из справ.-правовой системы «КонсультантПлюс».

- Хендриксен, Э. С. Теория бухгалтерского учета: пер. с англ./Э. С. Хендриксен, М. Ф. Ван Бреда; под ред. Я. В. Соколова. -М.: Финансы и статистика, 2000. -576 с.