Управленческие решения, принимаемые на основе результатов матричного анализа платежеспособности и деловой активности предприятия

Автор: Калмакова Надежда Анатольевна, Зубкова Ольга Владимировна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 20 (196), 2010 года.

Бесплатный доступ

В статье содержится авторская методика проведения матричного анализа платежеспособности и деловой активности предприятия, позволяющая оптимизировать процесс принятия управленческих решений в области оборотного капитала. Методика позволяет выявить объем, сроки возникновения, причины и последствия дефицита или избытка ликвидных активов, требующихся для погашения обязательств предприятия.

Матричный анализ, финансовый анализ, платежеспособность, управленческие решения, ликвидность, дебиторская задолженность, кредиторская задолженность, ставка дисконтирования

Короткий адрес: https://sciup.org/147155530

IDR: 147155530 | УДК: 658.5

The managerial decisions made on the basis of results of the matrix analysis of solvency and business activity of the enterprise

The authors' method of matrix analysis of solvency and business activity of the enterprise which allows to optimize the managerial decisions making process in the field of the circulating capital is given in the article. The method allows to identify the volume, terms of occurrence, causes and consequences of deficiency or surplus of the available capital required for the extinction of obligation of the enterprise.

Текст краткого сообщения Управленческие решения, принимаемые на основе результатов матричного анализа платежеспособности и деловой активности предприятия

Методика проведения матричного анализа платежеспособности и деловой активности апробирована на основе официальной бухгалтерской отчетности двух сопоставимых по объемам деятельности промышленных предприятий: ООО «Теплоприбор-Деталь» и ООО «Челябинский завод эффективного строительного кирпича» (ООО «ЧЗЭСК») за период с 1.01.2005 по 1.01.2008 гг.

Анализ относительной платежеспособности проведен в табличной форме, для ООО «Тепло-прибор-Деталь» на 1.01.05 результаты представлены в табл. 1.

Аналогичные таблицы составлены на каждую отчетную дату по двум предприятиям и позволяют выявить соотношение:

-

1) денежных средств (А260) и кредиторских задолженностей (П620), отражающее уровень абсолютной ликвидности или отношение наиболее ликвидных активов к наиболее срочным обязательствам;

-

2) дебиторской (А240) и кредиторской задолженностей (П620), отражающее степень покрытия кредиторской задолженности за счет средств от инкассации дебиторской задолженности;

-

3) производственных запасов (А210+220) и кредиторской задолженности (П620), отражающее долю производственных запасов, покрытых на основе спонтанного финансирования.

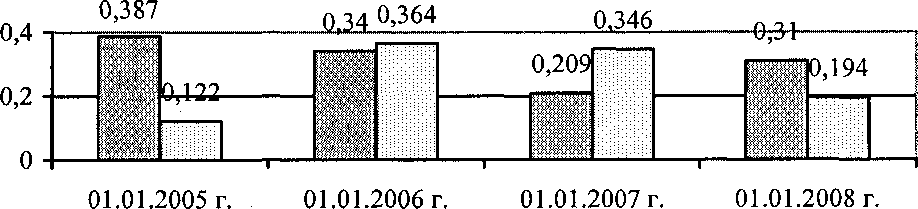

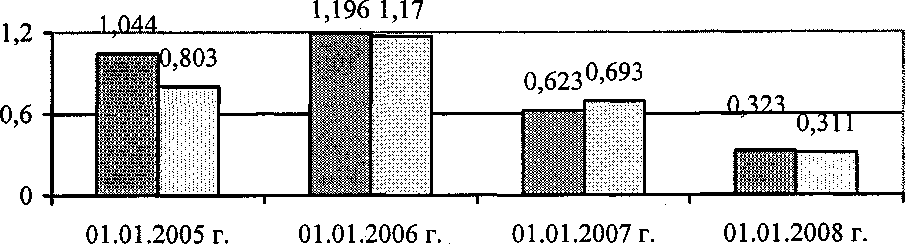

Графически результаты представлены на рис. 1-3.

Таким образом, на обоих предприятиях отмечается существенный недостаток денежных средств как источника погашения накопленной кредиторской задолженности (см. рис. 1).

При анализе соотношения дебиторской и кредиторской задолженностей (см. рис. 2) отмечено, что показатели не удовлетворяют нормативным значениям (с позиции платежеспособности не менее 1,0).

Динамика соотношения производственных запасов и кредиторской задолженности (см. рис. 3)

у обоих предприятий схожая: рост на 1.01.06 и снижение на 1.01.08.

При этом, начиная с 1.01.07 показатель меньше 1,0, что означает финансирование запасов только за счет кредиторской задолженности. В табл. 2 представлены активы и пассивы ООО «Теплоприбор-Деталь» на 1.01.05 нарастающим итогом, что позволяет определять комплексные коэффициенты ликвидности (платежеспособности).

При проведении комплексного анализа платежеспособности в качестве критериев ее оценки выбраны:

-

1) коэффициент абсолютной ликвидности, учитывающий отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных кредитов и кредиторской задолженности;

-

2) коэффициент быстрой ликвидности, учитывающий отношение суммы денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных кредитов и кредиторской задолженности;

-

3) коэффициент текущей ликвидности, учитывающий отношение оборотных активов к краткосрочным обязательствам.

Графически результаты представлены на рис. 4, 5.

Коэффициенты абсолютной ликвидности обоих предприятий не удовлетворяют нормативным значениям (принятым в теории на уровне 0,25) и рекомендуемых практиками для промышленных предприятий на уровне 0,1. При этом на ООО «Теплоприбор-Деталь» показатель стабилен и возрастает, а на ООО «ЧЗЭСК» - стабилен и снижается.

Коэффициенты быстрой ликвидности обоих предприятий также не удовлетворяют нормативным значениям (в теории принятым на уровне 1,0). При этом на ООО «Теплоприбор-Деталь» показа-

Таблица 1

И ООО "Теплоприбор-Деталь"

□ ООО "ЧЗЭСК'

Рис. 1. Сравнительная характеристика отношения денежных средств к кредиторской задолженности

-

□ ООО "Теплоприбор-Деталь"

-

□ ООО "ЧЗЭСК"

Рис. 2. Сравнительная характеристика отношения дебиторской задолженности к кредиторской

Относительный уровень платежеспособности ООО «Теплоприбор-Деталь»

|

Пассивы, начиная с наиболее срочных |

Активы, начиная с наиболее ликвидных |

|||||||

|

Агбо |

А240 |

Аг ю |

А230+270 |

А145 |

А]зо |

А120 |

||

|

Сумма, тыс. руб. |

1 050 |

8 891 |

23 980 |

891 |

0 |

41 |

255 |

|

|

Пб20 |

22 978 |

0,046 |

0,387 |

1,044 |

0,039 |

0,000 |

0,002 |

0,011 |

|

Пею |

0 |

X |

X |

X |

X |

X |

X |

X |

|

Пбзо |

1 373 |

0,765 |

6,476 |

17,465 |

0,649 |

0,000 |

0,030 |

0,186 |

|

П470 |

10 747 |

0,098 |

0,827 |

2,231 |

0,083 |

0,000 |

0,004 |

0,024 |

|

П430 |

0 |

X |

X |

X |

X |

X |

X |

X |

|

П420+ 410 |

10 |

105,000 |

889,100 |

2 398,000 |

89,100 |

0,000 |

4,100 |

25,500 |

-

□ ООО "Теплоприбор-Деталь"

□ ООО "ЧЗЭСК"

Рис. 3. Сравнительная характеристика отношения производственных запасов (с НДС) к кредиторской задолженности

Управление социально-экономическими системами

И ООО "Теплоприбор-Деталь"

□ ООО "ЧЗЭСК"

Таблица 2

Комплексный уровень платежеспособности ООО «Теплоприбор-Деталь»

|

Пассивы, начиная с наиболее срочных |

Активы, начиная с наиболее ликвидных |

|||||||

|

А260 |

А240 |

А210+220 |

А230+ 270 |

Also |

А130 |

А120+110 |

||

|

Сумма, тыс. руб. |

1 050 |

9 941 |

33 921 |

34 812 |

34 812 |

34 853 |

35 108 |

|

|

Пб20 |

22 978 |

0,046 |

0,433 |

1,476 |

1,515 |

1,515 |

1,517 |

1,528 |

|

Пбю |

22 978 |

0,046 |

0.433 |

1,476 |

1,515 |

1,515 |

1,517 |

1,528 |

|

Пезо+ ббо |

24 351 |

0,043 |

0,408 |

1,393 |

1,430 |

1,430 |

1,431 |

1,442 |

|

П470 |

35 098 |

0,030 |

0,283 |

0,966 |

0,992 |

0,992 |

0,993 |

1,000 |

|

П430 |

35 098 |

0,030 |

0,283 |

0,966 |

0,992 |

0,992 |

0,993 |

1,000 |

|

П420+ 410 |

35 108 |

0,030 |

0,283 |

0,966 |

0,992 |

0,992 |

0,993 |

1,000 |

Рис. 4. Сравнительная характеристика коэффициента абсолютной ликвидности

Ш ООО "Теплоприбор-Деталь"

-

□ ООО "ЧЗЭСК"

Рис. 5. Сравнительная характеристика коэффициента быстрой ликвидности тель в целом за период исследования сначала снижается, а затем незначительно возрастает, а на ООО «ЧЗЭСК» - наоборот: сначала возрастает, а затем снижается.

Результаты анализа уровня рентабельности и оборачиваемости элементов активов и капитала предприятий представлены в табл. 3 для ООО «Теплоприбор-Деталь» за 2007 г.

Подобный вид анализа позволяет одновременно сравнивать уровень оборачиваемости и рентабельности каждого элемента активов и капитала предприятия, длительности сроков их оборота.

В табл. 4 представлены результаты анализа скорректированного уровня платежеспособности ООО «Теплоприбор-Деталь» за 2007 г.

Активы и источники финансирования, находящиеся на балансе предприятия, имеют различную оборачиваемость, что требует их корректировки с учетом изменения стоимости во времени. Так, денежные средства, отвлеченные из оборота и находящиеся на расчетном счете или в кассе, теряют часть своей стоимости за счет негативного влияния инфляции, поэтому в целях анализа реального уровня платежеспособности наличность должна быть продисконтирована. В течение срока инкассации выручка от продаж сокращается также за счет влияния инфляции, т. е. в целях анализа реального уровня платежеспособности ее целесообразно про дисконтировать. Запасы сырья и материалов, включая готовую продукцию произведенной из более дешевого по причине инфляции сырья, в течение срока хранения наращивают свою потенциальную стоимость. В целях анализа реального уровня платежеспособности балансовая стоимость запасов должна быть подвержена наращению. Обязательства предприятия должны быть подвержены дисконтированию, поскольку чем дольше срок погашения обязательств, тем сильнее обесценится сумма долга [2].

Серия «Экономика и менеджмент», выпуск 14

Таблица 3

Матрица определения рентабельности и оборачиваемости капитала и активов ООО «Теплоприбор-Деталь» за 2007 г.

|

Капитал предпри-ятия среднегодовой |

Финансовые результаты |

Активы предпри-ятия среднегодовые |

Финансовые результаты предприятия |

||||||||

|

Выручка от реализации |

Прибыль от продаж |

Чистая прибыль |

Выручка от реализации |

Прибыль от продаж |

Чистая прибыль |

||||||

|

Код. стр. |

Сумма |

107 831 |

-16 060 |

-15 474 |

Код. стр. |

Сумма |

107831 |

-16 060 |

-15 474 |

||

|

Пб20 |

51 521,5 |

2,093 |

174,4 |

-31,2 |

-30,0 |

Агбо |

2 923,5 |

36,884 |

9,9 |

-549,3 |

-529,3 |

|

Пек) |

732,5 |

147,210 |

2,5 |

-2 192,5 |

-2 112,5 |

А240 |

14 398,5 |

7,489 |

48,7 |

-111,5 |

-107,5 |

|

Пбзо+ 660 |

0 |

X |

X |

X |

X |

А2 10+220 |

21 339,5 |

5,053 |

72,2 |

-75,3 |

-72,5 |

|

П470 |

-8 545 |

-12,619 |

-28,9 |

187,9 |

181,1 |

А145 |

4 636 |

23,259 |

15,7 |

-346,4 |

-333,8 |

|

П430 |

3 |

35 943,7 |

0,0 |

-535 333,3 |

-515 800,0 |

А130 |

8 |

13 478,875 |

0,0 |

-200 750,0 |

-193 425,0 |

|

П420+ 410 |

30 |

3 594,4 |

ОД |

-53 533,3 |

-51 580,0 |

А120+110 |

436,5 |

247,036 |

1,5 |

-3 679,3 |

-3 545,0 |

|

П700 |

43 742 |

2,465 |

148,1 |

-36,7 |

-35,4 |

АЗ 00 |

43742 |

2,465 |

148,1 |

-36,7 |

-35,4 |

|

Показатели |

оборотов в год |

цикл оборота, дней |

рентабельность по прибыли от продаж, % |

рентабельность по чистой прибыли, % |

Показатели |

оборотов в год |

цикл оборота, дней |

рентабельность по прибыли от продаж, % |

рентабельность по чистой прибыли, % |

||

Калмакова Н.А., Зубкова О.В. Управленческие решения, принимаемые на основе

________________________________результатов матричного анализа платежеспособности...

Вестник ЮУрГУ, № 20, 2010

Таблица 4

Скорректированный (дисконтированный) уровень платежеспособности ООО «Теплоприбор-Деталь» в 2007 г.

|

X § У о ей о о о И о to S св д о § д Д g д S § о о св С |

Активы, начиная с наиболее срочных |

Агео |

А240 |

А210+220 |

А230+ 270 |

А145 |

Апо |

А120+ по |

Итого |

to >> ft о й « о § S св св У I св 3 3 о |

||||

|

Сумма, тыс. руб. |

2923,5 |

14399 |

21339,5 |

0 |

4636 |

8 |

436,5 |

43742 |

||||||

|

9,9 |

48,7 |

72,2 |

0,0 |

189,9 |

||||||||||

|

У >. ft « £ 2 оо с ОО св о Н тГ О ОО to й ° о & ft й и ” |

4,0 |

19,7 |

29,1 |

0,0 |

||||||||||

|

Д д Д 3 д х о Я 5 В 2 о ft g ё чЯ ^ й о 5 а о 3 § |

Коэффициент дисконтирования с учетом 2,5-дневных сроков оборота |

0,996 |

0,979 |

1,032 |

0,0 |

|||||||||

|

Сумма скорректированных активов и капитала тыс. руб. |

2 910,7 |

14 091,8 |

22 031,4 |

0,0 |

4 636,0 |

8,0 |

436,5 |

44 114,5 |

||||||

|

Пб20 |

51 521,5 |

174,4 |

70,3 |

0,926 |

47 701,4 |

11 455,7 |

14 091,8 |

22 031,4 |

0,0 |

122,4 |

47 579,0 |-122.J |

|||

|

Пбю |

732,5 |

2,5 |

1,0 |

1,000 |

732,5 |

732,5 |

0,0 |

|||||||

|

Пбзо+ 660 |

0 |

0,0 |

0,0 |

0,000 |

0,0 |

0,0 |

0,0 |

0,0 |

||||||

|

П470 |

-8 545 |

-8 545,0 |

-8 545 |

0 |

-8 545,0 |

0,0 |

||||||||

|

П430 |

3 |

3,0 |

3,0 |

3,0 |

0,0 |

|||||||||

|

П420+ 410 |

30 |

30,0 |

30,0 |

30,0 |

0,0 |

|||||||||

|

Итого |

43 742 |

189,9 |

39 921,9 |

2 910,7 |

14 091,8 |

22 031,4 |

0,0 |

887,9 |

0,0 |

0,0 |

39 067,0 5 047,5 |

854,9 |

||

|

Сумма избытка активов, тыс. руб. |

0,0 |

0,0 |

0,0 |

0,0 | 3 748.1 |

8,о |

436,5 ; |

||||||||

Управление социально-экономическими системами

Таблица 5

Комплекс управленческих решений, принимаемых при формировании дефицита источников покрытия обязательств

|

Статья пассива, по которой формируется дефицит |

Меры в части управления оборотным капиталом |

Меры в части управления активами |

Меры в части управления собственным капиталом |

|

Кредиторская задолженность |

|

|

Привлечение дополнительных денежных средств за счет прироста собственного капитала(увеличение доли реинвестиций из чистой прибыли, дополнительная эмиссия акций) |

|

Краткосрочные кредиты |

|

|

|

|

Долгосрочные кредиты |

2. Пролонгация кредитов |

|

Следовательно, в целях анализа реального уровня платежеспособности сумма кредиторской задолженности должна быть продисконтирована.

Внеоборотные активы подвержены периодической переоценке, размер которой также влияет на размер добавочного капитала. По этой причине внеоборотные активы и собственный капитал дисконтированию не подлежат [1].

В табл. 4 выделены области, попадание значений в которые означает нормальный уровень платежеспособности.

Выход значений из верхней области вправо или из нижней области вверх означает, что обязательства не могут быть покрыты за счет оборотных активов, и для этих мер должны привлекаться внеоборотные активы. Выход значений из верхней области вниз или из нижней области влево свидетельствует о хорошем уровне платежеспособности, то есть достаточности оборотных средств как для погашения обязательств, так и для покрытия части собственного капитала предприятия.

При составлении табл. 3 учтены следующие условия:

-

1) минимальный период дисконтирования (наращения) принимается равным минимальному сроку оборота элементов активов (капитала);

-

2) ставка дисконтирования (наращения) в годовом измерении составляет 16 % и определяется для минимального срока оборота, после чего на ее основе определяются коэффициенты дисконтирования (наращения);

-

3) в качестве базы для определения степени при расчете коэффициентов наращения и дисконтирования берется количество минимальных пе

риодов по каждому элементу активов и капитала, подлежащих корректировке.

Дефицит оборотных средств ухудшает как платежную дисциплину предприятия по отношению к кредиторам и банкам, так и свидетельствует о снижении финансовой устойчивости предприятия. Избыток внеоборотных активов свидетельствует об их финансировании за счет долгосрочного заемного капитала, а при формировании вышеописанного дефицита - за счет краткосрочного заемного капитала [3]. Комплекс управленческих решений, принимаемых при формировании дефицита источников покрытия обязательств, представлен в табл. 5.

При этом ускорение оборачиваемости элементов оборотных активов может достигаться за счет:

-

1) выявления резервов экономии капитала, инвестированного в запасы (на основе XYZ-анализа запасов);

-

2) оптимизации платежной дисциплины предприятия (на основе ABC-XYZ-анализа дебиторской и кредиторской задолженностей);

-

3) инвестирования временно свободных денежных средств в оборот с целью получения дополнительной прибыли, а следовательно, последующих реинвестиций.

Список литературы Управленческие решения, принимаемые на основе результатов матричного анализа платежеспособности и деловой активности предприятия

- Бобылева, A3. Финансовый менеджмент: проблемы и решения: учеб. пособие для вузов/А.З. Бобылева. -М.: Дело, 2007. -336 с. -(Учебники факультета государственного управления МГУ им. М.В. Ломоносова).

- Ковалев, В.В. Курс финансового менеджмента: учебник/В.В. Ковалев. -2-е изд. -М.: Проспект, 2009. -478 с.

- Нешитой, А.С. Финансовый практикум: учеб. пособие для вузов/А.С. Нешитой. -Изд. 9-е, перераб. и доп. -М.: Дашков и К, 2009. -208 с.