Управление инфляцией: взгляд со стороны социологии

Бесплатный доступ

Целью работы выступает построение системы взаимосвязанных факторов, определяющих инфляционный процесс, целенаправленное воздействие на которые способно минимизировать обесценение денежной массы. Методологической базой концепции выступают идеи Джона Мейнарда Кейнса, подвергнутые критическому переосмыслению, а также методики корреляционного и регрессионного анализа, позволяющие представить выявленную часть факторов инфляционного процесса в виде определенной системы. Результатом является построение модели действующих факторов инфляционного процесса, которая иллюстрирует бесперспективность современного экономического мейнстрима, исходящего из представления о возможности уменьшения инфляции посредством повышения ставки рефинансирования. Данный подход может быть назван антикейнсианским, поскольку Дж.М. Кейнс придерживался прямо противоположного воззрения, считая уменьшение ставки механизмом противодействия инфляции. Впрочем, рецепт Дж.М. Кейнса без его переосмысления с социологических позиций также оказывается не вполне работоспособным. Однако взгляд со стороны экономической социологии на механизмы управления инфляционными процессами дает возможность пересмотреть идеи Кейнса и предложить способы минимизации социально-экономических последствий инфляции.

Инфляционный процесс, ставка рефинансирования, индекс джини, средняя заработная плата, наличные средства в обращении, золотой запас

Короткий адрес: https://sciup.org/14137231

IDR: 14137231 | УДК: 316.334.2, | DOI: 10.24412/2220-2404-2025-6-28

Managing inflation: a view from sociology

The purpose of the work is to build a system of interrelated factors that determine the inflationary process, the targeted impact on which can minimize the depreciation of the money supply. The methodological basis of the concept is the ideas of John Maynard Keynes, which have been critically rethought, as well as methods of correlation and regression analysis, which make it possible to present the identified part of the factors of the inflationary process in the form of a specific system. The result is the construction of a model of the operating factors of the inflationary process, which illustrates the futility of the modern economic mainstream, based on the idea of the possibility of reducing inflation by increasing the refinancing rate. This approach can be called anti-Keynesian, since J.M. Keynes adhered to the exact opposite view, considering a reduction in the rate as a mechanism to counteract inflation. However, the recipe of J.M. Keynes without rethinking it from a sociological perspective also turns out to be not quite workable. However, the view of economic sociology on the mechanisms of managing inflationary processes makes it possible to reconsider the ideas of Keynes and propose ways to minimize the socio-economic consequences of inflation.

Текст научной статьи Управление инфляцией: взгляд со стороны социологии

Введение.

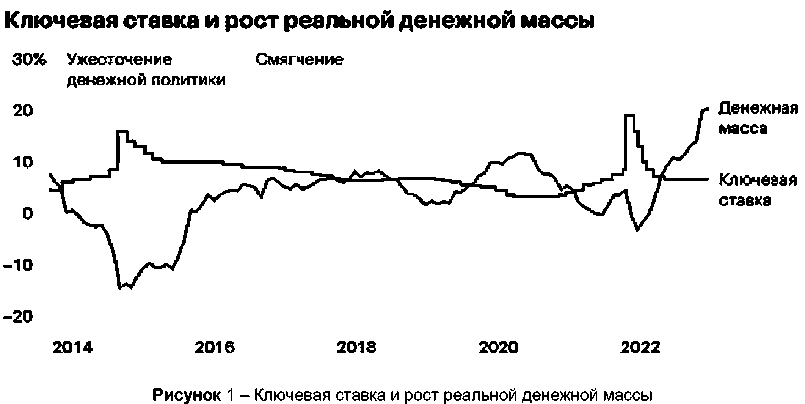

Официальный экономический мейнстрим придерживается той точки зрения, что повышение банковской ставки на кредиты является фактором, сдерживающим инфляционные процессы. Обоснованием этому является сопоставление процентов банковской ставки и процента изменения массы финансовых средств, находящихся в обра-

щении. Например, данные статистики по Россий- 1).

ской Федерации [15] показывают следующее (рис.

График демонстрирует наличие отрицательной корреляционной связи такой, что увеличение процентной ставки приводит к уменьшению денежной массы, находящейся в обороте, и наоборот – понижение процентной ставки в процентном же выражении увеличивает объем наличных финансовых средств, находящихся в обороте в качестве реальной денежной массы.

При этом утверждается, что данный технический прием является способом управления инфляционными процессами. Однако если первое действительно представляется в виде взаимосвязанных процессов, то второе далеко не так очевидно.

Когда Центробанк повышает ключевую ставку, по которой другие банки приобретают у него финансовые средства, то и выдача ими кредитов организациям и населению также осуществляется по повышенной ставке. В результате, становится невыгодным брать кредиты, и, напротив, представляется прибыльным делом оставлять деньги на банковских счетах.

В свою очередь, для банков становится рискованным инвестирование чего бы то ни было и кредитование кого бы то ни было. Проще и надежнее поместить свои средства на депозиты Центробанка. Следствием становится уменьшение объема финансовых средств, находящихся в обращении.

Принято считать, что это приводит к сокращению спроса на товары и услуги, а это сдерживает рост цен, а значит, и инфляцию, хотя прямым результатом становится замедление товарооборота, соответственно, оборота денежных средств и свертывание производства, а также в целом «замораживание» экономики. Данную точку зрения вполне можно считать анти-кейнсианской.

Методология.

Джон Мейнард Кейнс придерживался прямо противоположного мнения.

Во-первых, свертывание производства, с его точки зрения, ведет к уменьшению количества товаров, которые могут быть приобретены за наличные средства, находящиеся в обращении, а это ведет к росту цен, что означает увеличение инфляции, поскольку чем меньше товаров, тем они дороже. Выведение средств из обращения никаким образом не тормозит инфляцию именно потому, что сворачивает производство товаров.

Во-вторых, уменьшение объема финансовых средств, имеющихся на руках у населения и коммерческих организаций, ведет к уменьшению спроса ввиду невозможности приобретения необходимых товаров, вызывая феномен «отложенных потребностей», а это неизбежно тормозит производство, и все вместе негативно отражается на налоговых поступлениях и формировании государственного бюджета.

Таким образом, по Кейнсу, процентная ставка Федерального резервного фонда выступает основным рычагом воздействия на инфляционные процессы [2]. Ее снижение дает возможности для кредитования производства, без чего производства вообще не может быть, поскольку для его развития совершенно необходим заемный капитал [7], а получение кредита должно быть, по крайней мере, с минимальной статистической надежностью закрыто получением прибыли. Уменьшение процентной ставки увеличивает вероятность обращения к банковским услугам, в первую очередь, представителей малого и среднего бизнеса. Это создает конкурентную среду, подрывая монопольно высокие цены и заставляя их снижать как производителям, так и торговым организациям. Происходит оживление экономики, и инфляция снижается. Спрос и предложение приходят в соответствие, но это означает не столько увеличение количества денег в обращении, сколько возрастание скорости, частоты их обращения. Достаточное количество наличных денег обеспечивает, таким образом, не только оборот капитала, но и скорость его движения, что наполняет бюджет государства и позволяет решать социальные проблемы в тех секторах экономики, которые не приносят сиюминутной прибыли (медицина, образование, оборона, охрана правопорядка и пр.). Активизация производства, которое обеспечивает спрос и перекрывает его – это снижение цен и сдерживание инфляции. Полностью от инфляции освободиться нельзя, но можно ее свести к естественному уровню 2–4 % [4].

Механизм управления инфляцией, предложенный Кейнсом, оказался эффективным, по крайней мере, в условиях экономического кризиса 1928– 1933 гг. в США. Тогда действительно удалось перезапустить производство, обуздать инфляцию, преодолеть экономический кризис. Хотя, прямо скажем, что это был не единственный фактор обуздания инфляции и вывода экономики из кризиса. В немалой степени этому способствовало государственное вмешательство в рыночные отношения и регулирование производства и торговли, а также внешнеполитические обстоятельства. Теория Кейнса активно использовалась также в период после Второй мировой войны, и реально она была применена в условиях кризиса 2008–2010 гг.

Однако связь между объемом наличных средств, находящихся в обращении, ставкой рефинансирования и инфляцией не является однозначной [6]. Это связано с тем, что понятие «объем финансовых средств, находящихся в обращении» может быть понимаемо по-разному. Так, например, если считать только наличность, то получаем то, что называется денежным агрегатом М0, и тогда это, например в Российской Федерации, 18063,6 млрд. рублей на 01.10.2024 [18]. В совокупности со всеми текущими и расчетными счетами организаций, получаем денежный агрегат М1, а если к этому добавляются также рублевые депозиты, получается «денежная масса в национальном определении» или, иначе – денежный агрегат М2, т.е., по сути, это все доступные финансовые средства в рублях (наличные и безналичные), которые обеспечивают функционирование экономики, это около 84,6 трлн рублей на тот же момент времени. С другой стороны, валовой внутренний продукт Российской Федерации в денежном исчислении равнялся 153,4 трлн руб.

Таким образом, денежный агрегат М2 составляет в России 55,15 % от общего ВВП. Для сравнения: в США это отношение достигает 100 %, в Китае и Японии 200 %, т. е. в два раза превышает ВВП, а в Индии равно 26 % [15]. В принципе, то же самое можно сказать и о непосредственно наличных деньгах, находящихся в обращении (агрегат М0). Их отношение к агрегату М2 для конца 2024 года в России составляло 21,3 %, что в отношении к общему объему ВВП равнялось 11,8 %. При этом обычно, в норме отношение М2 к ВВП составляет 50–60 %.

Чем выше значение пропорции М0 к М2 и, соответственно, к ВВП, тем, следовательно, большее количество наличных денег временно выводится из обращения с целью накопления для приобретения в будущем дорогостоящих товаров, т.е., по сути, вещей, обеспечивающих культурные формы жизнедеятельности. Напротив, чем ниже данная пропорция, тем в большей степени доходы населения тратятся на ежедневные нужды, а это определяет большую скорость оборота наличных финансовых средств. Не менее важно и то, что население может широко пользоваться кредитной системой в случае низкой учетной ставки, а это вызывает необходимость включения в экономику дополнительных порций наличных денег.

Обсуждение.

Будем при дальнейшем рассмотрении придерживаться только цифр, характеризующих денежный агрегат М0, т.е. суммарную совокупность зарплат, пенсий и пособий, получаемых и используемых населением России, независимо от того, в каком виде они существуют – реальных бумажных купюр, металлических монет или цифр на электронных банковских счетах. Нижеприведенные факторы (табл. 1) определены, исходя из предшествующих работ автора, приведенных в списке литературы, и идей современного экономического мейнстрима.

Таблица 1

Предполагаемые факторы управления инфляцией.

|

Год |

Наличные финансовые средства, находящиеся в обращении на 31.12 (в трлн руб.) |

Отношение М0 к М2 на 01.01 [9] |

Золотой запас РФ на 01.01 в тоннах [10] |

Цена за грамм золота (продажа населению) [11] |

|

1 |

2 |

3 |

4 |

5 |

|

2014 |

22,24 |

1208,19 |

||

|

2015 |

22,33 |

1414,54 |

2745 |

|

|

2016 |

20,22 |

1615,19 |

3034 |

|

|

2017 |

9,7 |

20,1 |

1838,78 |

2535 |

|

2018 |

10,3 |

19,9 |

2113,36 |

2755 |

|

2019 |

10,6 |

19,8 |

2271,31 |

3157 |

|

2020 |

13,4 |

18,7 |

2298,54 |

4618 |

Окончание таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

2021 |

13,8 |

21,4 |

2301,65 |

4510 |

|

2022 |

16,3 |

19,9 |

2350,0 |

3732 |

|

2023 |

18,0 |

18,7 |

2332,76 |

5993 |

|

2024 |

18,1 |

17,4 |

2351,0 |

9361 |

|

Корреляционные значения |

r 12 = ‒0,55365 |

r 13 = 0,735527 |

r 14 = 0,814872 |

|

|

r 23 = ‒0,73666 |

r 24 = ‒0,7301 |

|||

|

r 34 = 0,545985 |

||||

|

2014 |

35685 |

11,36 |

17 |

|

|

2015 |

36692 |

13,4 |

12,91 |

11 |

|

2016 |

39824 |

13,1 |

5,38 |

10 |

|

2017 |

42797 |

16,9 |

2,52 |

7,75 |

|

2018 |

46850 |

17,0 |

4,27 |

7,75 |

|

2019 |

51684 |

16,4 |

3,05 |

6,25 |

|

2020 |

56044 |

12,1 |

4,91 |

4,25 |

|

2021 |

62828 |

13,9 |

8,39 |

8,5 |

|

2022 |

71377 |

19,1 |

11,92 |

7,5 |

|

2023 |

83684 |

14,0 |

7,42 |

16 |

|

2024 |

80582 |

8,6 |

9,52 |

21 |

|

Среднее значение |

14,45 |

|||

|

σ-отклонение |

2,11 |

|||

|

22 О S J ф с; то Ф х Q. со о |

r 15 = 0,985667 |

r 16 = ‒0,49776 |

r 17 =0,827736 |

r 18 = 0,723277 |

|

r 25 = ‒0,71363 |

r 26 =0,385148 |

r 27 = 0,246261 |

r 28 = ‒0,44377 |

|

|

r35 = 0,81302 |

r36 = 0,01232 |

r 37 = ‒0,08766 |

r 38 = 0,085555 |

|

|

r45 = 0,809089 |

r 46 = ‒0,72254 |

r 47 = 0,289696 |

r 48 = 0,798319 |

|

|

r 56 = ‒0,24322 |

r 57 = 0,313139 |

r 58 = 0,575588 |

||

|

r 67 =‒0,17977 |

r 68 = ‒0,62318 |

|||

|

r 78 = 0,485837 |

||||

Все статистически надежные значения корреляций выделены полужирным шрифтом.

Для анализа возьмем только те значения корреляций, которые имеют статистическую надежность не ниже уровня 95 %. Для цифр, помещенных, например, в первую колонку («Наличные финансовые средства, находящиеся в обращении»), со всеми другими позициями наименьшее значение корреляции, обладающее статистической надежностью, равно r = 0,7072 (при табличном критическом значении t = 2,45).

Скажем, положительными корреляциями отмечены соотношения между «Наличными финансовыми средствами…» и «Золотым запасом РФ» (r13 = 0,735527), между «Наличными финансовыми средствами…» и «Ценами… золота при продаже населению» (r14 = 0,814872). Получается так, что чем больше золотой запас Российской Федерации, тем большее количество денег находится в обращении в виде наличных финансовых средств. Это-то выглядит весьма естественно. Однако чем больше наличных денег в обращении, тем выше устанавливаемая Центробанком цена на золото при его продаже, хотя известно, вроде бы, что цены на золото напрямую зависят от торгов на Лондонской бирже. Выходит, что продажа золота внутри страны является механизмом регулирования объема обращающихся наличных средств и, как бы, должно соответственно влиять на инфляционные процессы, но в том-то и дело, что корреляция между «Ценой… на золото» и «Инфляцией…» оказывается крайне низкой (r47 = 0,289696), т.е. данные явления практически не зависимы друг от друга. Правда, и статистическая надежность данного вывода ниже 95 %, поскольку нижнее значение надежной корреляции в этом случае составляет r = 0,6017. С другой стороны, ключевая ставка Центробанка прямой корреляцией связана с объемом финансовых средств, находящихся в обращении (r18 = 0,723277), и чем больше наличных денег, тем выше ставка, что показывает ее роль не столько в понижении инфляции (r78 = 0,485837 при наименьшем надежном значении r = 0,6017), сколько в выведении наличности из обращения. А вот тут-то и скрываются истинные цели финансовой олигархии, потому что чем меньшее количество наличных денег находится в обращении, тем выше индекс Джини, показывающий разрыв между доходными группами населения (табл. 2). Иначе говоря, в этом случае, богатые становятся богаче, а бедные – еще беднее.

Корреляция между индексом Джини и объемом наличных средств, находящихся в обращении, составляет r = –0,79129 при наименьшем значении корреляции, которая все еще имеет статистическую надежность 95 %, равна, как указывалось выше, r = 0,7072. Отрицательное значение коэффициента указывает на то, что связь является обратной. Иначе говоря, чем больше обращающихся наличных средств, тем ниже индекс Джини, т.е. тем меньше диспропорция между доходными группами населения.

Таким образом, все, что достигается повышением ставки рефинансирования, так это сосредоточение финансовых средств в банковской сфере, откуда они длительное время не инвестируются в производственную часть экономки, а значит, осуществляется торможение ее развития, а это совсем не в интересах страны и ее населения.

Таблица 2

Индекс Джини и наличные финансовые средства, находящиеся в обращении

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Индекс Джини [12] |

0,410 |

0,414 |

0,412 |

0,406 |

0,409 |

0,398 |

0,405 |

0,408 |

|

Наличные финансовые средства, находящиеся в обращении на 31.12 (в трлн руб.) |

9,7 |

10,3 |

10,6 |

13,4 |

13,8 |

16,3 |

18,0 |

18,1 |

Само собой разумеется, что объем обращающихся наличных средств связан с изменением уровня средней заработной платы (r 15 = 0,985667), поскольку чем выше средняя заработная плата, тем, конечно, больше денег находится в обращении. Однако при переводе средней заработной платы в условное золотое содержание рубля (по цене за грамм) вдруг оказывается, что корреляция становится отрицательной, а это показывает, по сути, обесценение рубля, хотя в общем-то средняя заработная плата при пересчете в золото остается относительно постоянной – 14,45 граммов, т.е. от 12,34 до 16,56 граммов [4] (σ = ±2,11). Конечно, если использовать правило «трех сигма», получаем довольно широкий интервал от 8,12 до 20,78, который полностью включает наблюдаемые эмпирические значения по годам, а в годовом выражении, вероятно, охватывает диапазон доходов основной части населения.

Корреляция между значениями во второй («Отношение М0 к М2) и в третьей («Золотой запас РФ») колонках отличается обратной связью (r 23 = –0,73666), т.е. увеличение золотого запаса приводит к уменьшению отношения наличных средств, находящихся в обращении, ко всей денежной массе «в национальном определении» и наоборот, однако скорее всего только потому, что так или иначе, но денежная масса «в национальном определении» прямо зависит от объема золотого запаса, и его увеличение при той же сумме наличных средств конечно уменьшает отношение М0 к М2. Соответственно, и цена на золото имеет отрицательную корреляцию с данной пропорцией (r 24 =–0,7301). Логично, что и корреляция между номинальной средней заработной платой и пропорцией М0 к М2 также имеет отрицательную величину (r 25 = –0,71363), но при исчислении заработной платы в золотом содержании корреляция, хотя и положительная, но очень низкая (r 26 = 0,385148), а надежность этого значения корреляции существенно ниже требуемых 95%.

Изменение золотого запаса связано с довольно высокой положительной корреляцией с номинальной средней заработной платой (r35 = 0,81302). Соответственно, можно утверждать и то, что увеличение золотого запаса влечет за собой увеличение объема наличных денег, находящихся в обращении, как отмечалось выше, и политика ЦБ, устанавливающего ставку рефинансирования, оказывается совершенно далекой от официально провозглашаемой цели – управления инфляцией. В то же время, очень низкие значения корреляции показывают практически полное отсутствие связи величины золотого запаса и со средней заработной платой в золотом исчислении (r36 = 0,01232), и с уровнем инфляции (r37 = –0,08766), и с политикой Центробанка (r38 = 0,085555).

Четвертая колонка («Цена за грамм золота при продаже») имеет статистически надежную положительную корреляцию со значениями номинальной средней заработной платы (r 45 = 0,809089) и такую же надежную обратную корреляцию со средней заработной платой в ее золотом выражении (r 46 = –0,72254). Данное обстоятельство характеризует несостоятельность политики произвольного, по сути, назначения цены на золото, решающего задачу сокращения объема наличных финансовых средств, находящихся в обращении, но в действительности повышение цены на золото приводит лишь к тому, что уменьшается реальная заработная плата в золотом исчислении, а значит, происходит усиление инфляции. В свою очередь, ухудшающееся положение большей части населения побуждает правительство предпринимать действия по увеличению пенсий, пособий, заработных плат в бюджетных учреждениях, и опять же заставляет снова поднимать учетную ставку (r 48 = 0,798319).

Для пятой колонки («Средняя заработная плата в рублях») наименьшее значение корреляции, обладающее статистической надежностью не ниже 95 %, при рассмотрении в сравнении с шестой колонкой равно r = 0,6323 и r = 0,6017 при сравнении с седьмой («Инфляция в %») и восьмой («Ключевая ставка ЦБ РФ в %») колонками. Все расчетные значения оказались ниже критических величин, что свидетельствует об отсутствии надежно регистрируемой связи между этими переменными.

Для шестой и седьмой колонок, за исключением тех соотношений, которые были рассмотрены раньше, статистически значимой корреляции при показанных в таблице данных не выявлено. По сути, это не определяет ее отсутствие, возможно, при большем количестве сопоставляемых величин устойчивые корреляции могут быть получены. Во всяком случае, на границе критического значения (r = 0,6323) находится соотношение r 68 = –0,62318 с характерной для него обратной зависимостью: чем ниже ключевая ставка ЦБ РФ, тем выше средняя заработная плата при пересчете

ее в граммы золота, что в принципе подтверждает полученные выше результаты корреляционного анализа.

Если по отношению к корреляциям, имеющим девяностопятипроцентную надежность, построить уравнения линейной регрессии (табл. 3), то по их коэффициентам можно судить о взаимном влиянии переменных. В том случае, когда корреляция является положительной и коэффициент линей- ной регрессии «а» также положительный, переменная «у» (второй индекс при «r») влияет на переменную «х» (первый индекс при «r»). Когда при положительной корреляции коэффициент линейной регрессии «а» имеет отрицательную величину, тогда переменная «х» (первый индекс при «r») влияет на переменную «у» (второй индекс при «r»). Если же корреляция является отрицательной, то, по любому, переменная «у» (второй индекс при «r») влияет на переменную «х» (первый индекс при «r») [8; 5, с. 71–74].

Таблица 3

Коэффициенты регрессионных уравнений

|

r 13 = 0,735527 |

r 14 = 0,814872 |

r 15 = 0,985667 |

r 17 = 0,827736 |

r 18 = 0,723277 |

|

|

a = 1709,53 |

a = ‒2770,52 |

a = 1119,78 |

a = ‒4,64 |

a = ‒6,56 |

|

|

b = 37,94 |

b = 533,80 |

b = 4418,22 |

b = 0,81 |

b = 1,19 |

|

|

r 23 = ‒0,73666 |

r 24 = ‒0,7301 |

r 25 = ‒0,71363 |

|||

|

a = 6138,09 |

a = 26137,59 |

a = 219379,87 |

|||

|

b = ‒205,83 |

b = ‒1103,23 |

b = ‒8179,49 |

|||

|

r 35 = 0,81302 |

|||||

|

a = ‒11715,85 |

|||||

|

b = 33,35 |

|||||

|

r 45 = 0,809089 |

r 46 = ‒0,72254 |

r 48 = 0,798319 |

|||

|

a = 29734 |

a = 18,83 |

a = 1,96 |

|||

|

b = 6,48 |

b = ‒0,001 |

b = 0,002 |

|||

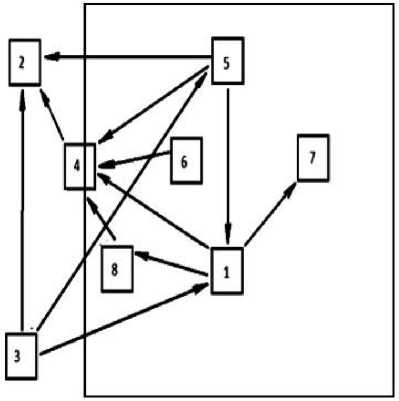

Сказанное позволяет построить граф взаимовлияний (рис. 2).

Рисунок 2 ‒ Граф взаимовлияний переменных:

1. Наличные финансовые средства, находящиеся в обращении на 31.12 (в трлн руб.);

2. Отношение М0 к М2 на 01.01; 3. Золотой запас РФ на 01.01 в тоннах;

4. Цена за грамм золота (продажа населению); 5. Средняя заработная плата в рублях;

6. Средняя заработная плата в граммах золота; 7. Инфляция; 8. Ключевая ставка ЦБ РФ.

Исходными моментами графа выступают переменные 3 («Золотой запас РФ») и 6 («Средняя заработная плата в граммах золота»). Переходными моментами – 1 («Наличные финансовые средства, находящиеся в обращении»), 5 («Средняя заработная плата в рублях») и 8 («Ключевая ставка ЦБ РФ»). Центральным моментом данного графа выступает переменная 4

(«Цена за грамм золота при продаже населению»), а терминальными моментами – 2 («Отношение М0 к М2») и 7 («Инфляция»).

Таким образом, чтобы ни говорили специалисты Центробанка, исходным моментом среди обозначенных явлений выступает объем золотого запаса РФ (3) и реальная заработная плата, т.е.

средняя заработная плата в ее золотом содержании (6). Конечно, в мире есть страны, которые неплохо существуют без собственного золотого запаса (по принципу «…как государство процветает, и отчего и почему не нужно золота ему» – А.С. Пушкин), но вообще-то, золото и серебро были и остаются основными наиболее устойчивыми мерилами стоимости товаров, в том числе и находящихся в обращении денежных знаков. Золотой запас страны оказывает прямое влияние на наличную денежную массу, находящуюся в обращении (1), т.е. так, что чем больше золотой запас, тем большее количество денег находится в обращении. Плотность этой связи может быть оценена через коэффициент детерминации Пирсона – (r 13 )2 = 0,548. Это не очень большая величина, показывающая, что объем золотого запаса только на 54,8 % определяет наличную денежную массу. Интересным фактом является отрицательная корреляция между наличествующим золотым запасом (3) и отношением М0 к М2 (2), получается, что увеличение объема золотого запаса уменьшает это отношение. Плотность связи в данном случае составляет (r 23 )2 = 0,543. В принципе, это понятно, поскольку большая часть золотого запаса «уходит в знаменатель» этого отношения. Тем не менее увеличивается и номинальная средняя заработная плата (5), причем в этом случае плотность связи уже составляет (r 35 )2 = 0,661. Данное значение выше предыдущего, так как целенаправленно происходит рост цены на продажу золота (4), и соответствующая плотность связи характеризуется уровнем (r 45 )2 = 0,654.

В то же время, золотое содержание средней заработной платы (6) оказывается величиной стабильной и независимой ни от каких из обозначенных в графе факторов. Само по себе, оно сохраняет не только некоторое постоянное значение, но и воздействует исключительно на цену продажи золота (4), и связь это оказывается обратной, т.е. чем ниже реальная заработная плата, тем соответственно выше цена золота при его продаже, при плотности связи (r 46 )2 = 0,523.

Разумеется, что связь между номинальной заработной платой (5) и денежной массой, находящейся в обращении (1), является прямой: чем выше средняя заработная плата, тем больше наличествующая денежная масса, причем с очень высокой плотностью – (r15)2 = 0,972. Однако обратная связь характеризует воздействие номинальной заработной платы (5) на отношение М0 к М2 (2), т.е. чем выше номинальная заработная плата, тем ниже данное отношение, происходит это за счет обесценения денег, находящихся в обращении и увеличении цен на золото (4). Плотность этой обратной связи характеризуется значениями коэффициента детерминации как (r25)2 = 0,510 и (r24)2 = 0,533. Зато прямой связью отмечено воздействие процентной ставки ЦБ (8) на цену золота при его продаже (4), и увеличение или уменьшение ставки рефинансирования прак- тически мгновенно, хотя и не чересчур сильно, отражается на цене золота – (r48)2 = 0,637.

Граф наглядно показывает непосредственную связь между объемом наличных средств, находящихся в обращении (1), и инфляционным процентом (7). В то же время, объем наличных средств (1) непосредственно связан с величиной процентной ставки ЦБ (8), причем, в обоих случаях связь является прямой, вследствие чего возникает ощущение кажущейся зависимости: стоит увеличить ставку рефинансирования и вывести таким образом часть финансовых средств из обращения, и инфляция будет сдержана. Это может быть действительно так, но только тогда, когда количество обращающихся средств приводится в соответствие с количеством и качеством производимых товаров и услуг. Нет, наверное, смысла объяснять, что при переизбытке товаров и услуг над потребностями населения, цены снижаются, и возникает излишнее количество денег [1, с. 351], которые концентрируются на банковских счетах, выпадая из обращения естественным образом. Напротив, при недостатке товаров и услуг соответствующего потребностям населения качества и количества цены на них начинают расти, и возникает недостаток финансовых средств, погашение которого работой печатного станка как раз и означает усиление инфляционных процессов.

Между тем, отметим, что корреляция между инфляцией и учетной ставкой равна r 78 = 0,486. Расчетное значение t расчет. = 1,67 при табличном значении t табл. = 1,38 и уровне значимости α = 0,20. Иначе говоря, либо корреляция отсутствует, либо регистрируется как незначительная и с недостаточной степенью надежности (80%) этой связи. Иначе говоря, утверждение, что посредством установления процентной ставки можно прямо влиять на инфляционные процессы, не является обоснованным. В то же время опосредованное воздействие, представляется, хотя и отложенным во времени, в отличие от влияния на наличную массу обращающихся денег, но вполне возможным.

Объясняется это тем, что повышение процентной ставки приводит к выводу наличных финансовых средств из обращения, поскольку и население, и многие производители товаров и услуг (особенно представители малого и среднего бизнеса) предпочитают в данных условиях не обращаться в банки за кредитами и, напротив, с целью повышения своего дохода помещают деньги на банковские счета.

Таким образом, банки выступают в этом случае центрами сосредоточения монетизированного избыточного продукта, но на росте цен, который, собственно, и есть инфляционный процесс, это сказывается не сразу и не сразу становится заметным для кошельков потребителей. И вот почему…

В первую очередь, от кредитов по безумно завышенной ставке отказывается малый и средний

бизнес, т.е. тот сектор хозяйственной деятельности, где наиболее быстро осуществляется оборот капитала, и который в странах развитой экономики дает значительную, если не большую, часть валового внутреннего продукта и соответственно налоговых поступлений в бюджет государства. Однако, пожалуй, не менее важно и то, что от использования кредитов вынуждено отказаться сельскохозяйственное производство. В этом отношении следует иметь в виду, что нигде в странах с преобладающим городским населением ведение сельскохозяйственной деятельности не обходится без дотаций со стороны государства и обращения к банковским кредитным услугам. Именно поэтому отложенный эффект воздействия процентной ставки на экономику имеет временной лаг, обусловленный скоростью оборота капитала в области сельского хозяйства, и составляет от четырех до шести месяцев. Правда эффект этот носит противоположный ожидаемому характер.

Отказ от использования кредитов означает в области животноводства и птицеводства уменьшение поголовья скота и птицы, что кратковременно может уменьшать цены на мясную продукцию, если конечно увеличенная прибыль не поглощается торговыми посредниками. Уменьшение цены связано с невозможностью содержания живности в том же, а тем более в большем количестве. Однако уже месяца через четыре цены гарантированно взлетают из-за недостатка произведенной продукции.

В области растениеводства из-за отсутствия кредитов страдает ремонт техники, возможность ее приобретения и ее обеспечение горюче-смазочными материалами, приобретение удобрений и

Таблица 4

Рост производства в процентах сельскохозяйственной продукции в денежном выражении и инфляционный процент

|

Год |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Темп роста в % с/х производства в денежном выражении [14] |

18,9 |

6,6 |

–0,1 |

4,7 |

8,5 |

11,5 |

19,2 |

14,8 |

|

Инфляция в % |

12,91 |

5,38 |

2,52 |

4,27 |

3,05 |

4,91 |

8,39 |

11,92 |

Так как сфера сельскохозяйственного производства является основой для иноовеществления ее продукции во всех прочих секторах экономики, то вслед за этим осуществляется рост цен и здесь. Реакция на повышение процентной ставки оказывается первоначально незначительной, поскольку основной капитал отнюдь не мгновенно требует замены и серьезного ремонта, так как его амортизация растянута во времени. Иначе говоря, повышение ключевой ставки временно может выглядеть как вроде бы снижение инфляции, но только за счет выведения части финансовых средств из обращения и эффекта «отложенных потребностей», и еще до окончания цикла оборота капитала неизбежно приводит к следующему этапу ее роста. Тем самым, такой прием является порочной практикой.

т.д., что приводит к снижению посевных площадей, а значит, сокращению урожая в будущем, что также вызывает рост цен на зерновую и плодоовощную продукцию, если только государство не берет на себя обязательство по увеличению дотаций и закупочных цен. Однако последнее возможно опять же лишь за счет работы печатного станка.

Корреляционная связь между ростом в процентах сельскохозяйственного производства и процентом инфляции (табл. 4) со статистической надежностью 95 % составляет r = 0,82891. Учитывая, что коэффициент уравнения линейной регрессии, а = 1,64, можно утверждать, что именно инфляция является фактором роста продукции сельскохозяйственного производства в ее денежном выражении. И даже если данные приведены в сопоставимых ценах, все равно в действительности получается не только, а может быть и не столько, увеличение сельскохозяйственного производства, сколько рост цен на его продукцию.

Поскольку все данные таблицы 4 приведены в процентах, то и коэффициент «а» уравнения линейной регрессии также является процентом. И если в этом уравнении - у = а + bx - х (среднее значение «Роста сельскохозяйственного производства») принять равным «нулю», то значение у (расчетная величина инфляции) будет равно 1,64 %. Т.е. при отсутствии роста производства сельхозпродукции инфляция будет иметь значение естественной, «ползучей инфляции», на уровне 1,64 %, что близко к уровню естественной инфляции, выведенной по большей части интуитивно Дж. Кейнсом.

Результаты.

Таким образом, наиболее действенным механизмом, определяющим, собственно говоря, даже не инфляционные процессы, а уровень социальной справедливости, выступает реальная заработная плата (реальные доходы населения в их золотом эквиваленте), которая должна, как минимум, оставаться стабильной в ее усредненном значении, должна иметь константную величину. Это связано с тем, что константными являются витальные потребности человека, а значит, и их энергетическое обеспечение. Однако их культурная оболочка – культурные формы их удовлетворения – постоянно изменяются, становясь все более энергетически насыщенными. В то же время в силу технического прогресса производство самой энергии становится дешевле. Это, собственно, и определяет константную величину средней заработной платы, выражаемой в граммах золота. При этом цена на грамм золота может быть плавающей, поскольку зависит от многих факторов, но пересчет заработной платы в золотое содержание должен давать константную величину.

Как видно из расчета корреляций между инфляцией и процентной ставкой Центробанка непосредственной связи не существует, а если существует, то действие оказывается глубоко опосредованным. Расчеты показывают, что нижним пределом – «ниже плинтуса» – очевидно является значение 1,64 %. Напротив, «потолок» ставки определяется ситуационно – в зависимости от диспропорции наличных денег, находящихся в обращении, и количества и качества производимых товаров и услуг, а также задач увеличения их производства или уменьшения объема наличности. Если существует перепроизводство товаров длительного потребления, соответственно возникает задача сокращения денежной массы. Если ощущается недостаток товаров и услуг, стоит задача увеличения их производства, а значит, увеличения кредитных возможностей. Впрочем, бывает и так, как, скажем, в квартирном строительстве, когда потребность в жилье высока, но цены на квадратные метры жилой площади превышают финансовые возможности населения. Подобная ситуация связана уже не только с обесценением денег и, соответственно, их недостатком, сколько с усилением разрыва между низкодоходными и высокодоходными группами населения.

Управление этим разрывом представляет собой мощный фактор антиинфляционного воздействия и требует постоянного отслеживания индекса Джини. Конечно, это не абсолютно объективный показатель дифференциации населения по уровню доходов, т.к. не учитывает множество обстоятельств, связанных с жизнеобеспечением социальных индивидов, регистрируя только официально получаемые доходы. Однако он остается важнейшим показателем справедливости социальной дифференциации. Так, при приближении к значению G = 0,5, а тем более при более высоком значении, он регистрирует социальную температуру как критическую, близкую к распаду всей социальной целостности. При значении ниже G = 0,28 он характеризует общество как находящееся в состоянии стагнации экономического развития. Последнее в особенности относится к странам с преобладанием аграрного сектора в экономике, что связано с невозможностью