Уровень предоставления образовательного кредита в РФ

Автор: Раздроков Е.Н., Вологжанина А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье дается оценка уровню предоставления образовательного кредита в Российской Федерации.

Образовательный кредит, кредит, банки, обучение, кредитование

Короткий адрес: https://sciup.org/140117716

IDR: 140117716

Текст научной статьи Уровень предоставления образовательного кредита в РФ

Образовательный кредит в РФ появился только в начале 21 века, не смотря на то, что намного раньше в 1992-ом году предусматривалось создание системы образовательного кредитования. Об этом говорит ФЗ «Об образовании» от 10.07.1992 г. ст. 42 п.6 «Для организации социальной поддержки студентов …. создается специальная система кредитования в виде личного социального образовательного кредита». Но специалисты не осознавали преимущества данного вида банковского продукта, что было связано с отсутствием платного обучения в РФ, отсутствием информации о зарубежном опыте в данной сфере, или по другим причинам. И только спустя 10 лет создание системы образовательного кредитования стало актуальной задачей по обеспечению доступного образования [16].

Позднее использование образовательного кредитования в РФ связано с тем, что высшее образование было бесплатным, бюджетных мест хватало всем. Для обоснования данного утверждения, приведём статистику Министерства образования и науки, которая представлена в таблице 1.

Таблица 1 - Распределение студентов в государственных образовательных учреждениях высшего профессионального образования по источникам финансирования обучения в России, тыс. чел

|

Год |

Обучающихся на платной основе, тыс. |

Темп роста |

Обучающихся за счёт бюджета, тыс. |

Темп роста |

Всего обучающихся, тыс. |

Темп роста |

|

1990 |

- |

- |

2966,1 |

- |

2966,1 |

- |

|

1995 |

228,6 |

2 413,40 |

0,814 |

2642 |

0,891 |

|

|

- |

- |

- |

||||

|

2013 |

3449,7 |

0,92 |

2196,9 |

0,94 |

5646,7 |

0,93 |

|

2014 |

3139,2 |

0,90 |

2069,8 |

0,94 |

5209,0 |

0,9 |

|

2015 |

3352,1 |

1,07 |

1862,0 |

0,9 |

5214,1 |

1 |

Проанализировав данные таблицы 1, мы наблюдаем, что до 1990-х годов платная форма обучения отсутствовала полностью. За 20-ти летний период с 1995 по 2015 года численность студентов, обучающихся, на платной основе возросло в 14,6 раза, а численность студентов, обучающихся, за счёт бюджета сократилось на 23%. На современном этапе наблюдается тенденция увеличения численности студентов, обучающихся на платной основе и сокращения численности студентов, обучающихся за счёт бюджета.

В 2013 году образовательное кредитование с государственной поддержкой было утверждено Министерством образования и науки как программа по повышению доступности высшего образования. С 2007 по 2013 год проводились субсидирования студенческих займов, что должно было привлечь банки к развитию этого вида кредитования. Но большого интереса у банков вызвано не было, так как студенты – не самая надёжная категория заёмщиков, а так же были низкие процентные ставки, отсутствовал залог, и присутствовала отсрочка на время всего обучения, что не делало образовательный кредит для них привлекательным.

Правительство разными способами пыталось стимулировать банки, так по условиям эксперимента 2007 года, необходимо было поручительство для отсрочки по платежам. Банк «Союз» выдавал кредиты, а компания «Крейн» - поручительства. Государство в свою очередь возмещало этой компании да 10% суммы выданных кредитов. С 2009 года государство начало компенсировать банкам часть процентной ставки и погашать просроченные кредиты, если их сумма превышала 20% от всех выданных кредитов. Министерство образования и науки признало, что эксперимент прошёл успешно, не смотря на то, что за семь лет было оформлено только 1900 образовательных кредитов. В 2009 году с помощью образовательного кредита можно было оплатить обучение только в 56 учебных заведениях, специализирующихся в основном на естественных и технических науках. По программе 2013 года кредитом можно оплатить обучения в любой образовательной организации, по любой специальности, по любой форме обучения. Так же образовательный кредит даётся для оплаты сопутствующих расходов заёмщика.

За последние годы большое количество студентов воспользовалось образовательным кредитом, но экономический кризис повлиял на развитие нового сектора российского образования в худшую сторону. Он заставил некоторые банки отказаться от субсидирования по образовательным программам, а так же усилить запросы к заёмщикам. Не смотря на это, возможность получения образовательного займа всё-таки есть.

Рассмотрим и проанализируем, сколько студентов воспользовалось данным видом кредитования, данная информация представлена в таблице 2.

Таблица 2 – Количество студентов, обучающихся в кредит в РФ, тыс.чел.

|

Год |

2013 |

2014 |

2015 |

|

Количество студентов, обучающихся в кредит |

55,3 |

56,3 |

58,9 |

|

Темп роста |

1,04 |

1,02 |

1,05 |

Проанализировав таблицу 2 можно сделать следующий вывод: с каждым годом численность студентов, воспользовавшихся образовательным кредитом, возрастает, но их доля от общего числа студентов очень мала.

Далее рассмотрим российский рынок образовательных кредитов, данная информация представлена в таблице 3.

Таблица 3 – Российский рынок образовательных кредитов

|

Год |

2013 |

2014 |

2015 |

|

Объём выданных кредитов, млн. $ США |

160 |

163,1 |

168,3 |

|

Темп роста |

1,03 |

1,02 |

1,03 |

Проанализировав таблицу 3 можно сделать следующий вывод: с каждым годом объём выданных кредитов так же возрастает и наблюдается тенденция к увеличению данного показателя в среднем на 3% ежегодно.

Популярность образовательного кредита объясняется высоким уровнем коммерциализации образования и сложившейся экономической ситуацией. Государство принимает ряд мер для большей доступности образовательных кредитов, а именно:

-

1) Снижение процентной ставки;

-

2) Большая часть процентов субсидируется;

-

3) Обеспечение частичных гарантий;

-

4) Увеличение срока кредитования после обучения и

- предоставление отсрочки

Несмотря на вышеперечисленное, данный инструмент не получил у потенциальных заёмщиков широкого распространения. В РФ на сегодняшний день кредитуются следующие виды образования:

-

> Дошкольное образование;

-

> Школьное образование;

-

> Среднее специальное образование;

-

> Высшее образование;

-

> Дополнительное профессиональное образование;

-

> Образование за рубежом.

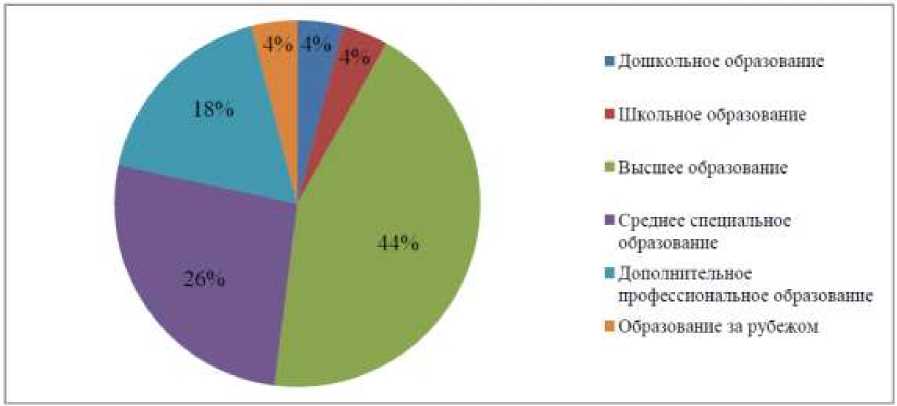

Рассмотрим структуру кредитуемых видов образования в России за 2015 год, которая представлена на рисунке 2.

Рисунок 2 – Структура кредитуемых видов образования в России за 2015 год.

Наиболее распространенной является программа кредитования высшего образования (43%). Второе место по распространённости занимают кредиты на среднее специальное образование (26%). Затем идет дополнительное профессиональное образование (17%), образование за рубежом, дошкольное и школьное образование (4%).

Низкая распространённость образовательного кредита заключается в том, что работники чаще предлагают заёмщику потребительский кредит на любые нужды, так как его оформление проще, выдача кредита производится быстрее и отсутствует необходимость целевого подтверждения. Однако, не стоит думать, что чем быстрее, тем лучше. Ведь, процентная ставка по потребительскому кредиту практически в 2 раза больше ставки образовательного кредитования. Тем более, если потребительские кредиты выдаются без залога, то ставка составляет от 16% - для тех, кто получает заработную плату на карточку данного банка, до 25% - для всех остальных. Так же стоит отметить, что чаще всего студент – это вчерашний школьник, который не имеет ни рабочего стажа, ни официального трудоустройства. Кроме того, у большинства банков минимальный возраст заёмщика составляет 21 год, а студентами становятся только в 18, а то и раньше. Так же, выплаты по потребительскому кредиту начинаются уже со следующего месяца, а у образовательного кредита есть отсрочка до 10 лет. Студентам старших курсов тоже проблематично получить образовательный кредит, так как у многих из них ещё нет постоянного места работы.

Главным отличием образовательного кредита можно считать его целевую направленность, которую необходимо периодически подтверждать. Данный вид кредита является высоко рисковым, поэтому банки предлагают достаточно строгие условия в этом сегменте.

Список литературы Уровень предоставления образовательного кредита в РФ

- Официальный сайт ПАО АО «Банк Союз» //-Электронные данные. -URL: http://www.banksoyuz.ru (дата обращения: 04.11.2016).

- Рогалева А.В. Анализ российского рынка образовательного кредитования//NOVAINFO.RU. -2016. -№44. -С. 78-85.

- Седова М.Л. Роль образовательного кредита в обеспечении доступности услуг высшего профессионального образования//Вопросы образования. -2013. -№3. -С. 105-125

- Семенюта О.Г. Особенности экономического содержания образовательного кредита как социально-ориентированного банковского//Финансовые исследования. -2014. -№4(45). -С. 64-75.