Валюта баамы згеруін басаруды математикалы моделі

Author: Даулетбаков Б., Сабазова А.

Journal: Вестник Алматинского технологического университета @vestnik-atu

Section: Экономика и сервис

Article in issue: 2 (92), 2012.

Free access

Валюта бағамы өзгеруін басқарудың математикалық моделін құру және оның тиімділігін бағалау негізінде қазақстандық экономика жағдайында банк қызметіндегі валюталық тәуекел жүйесін жетілдіру бағыттары қарастырылған. Мақалада Ехсеl және STATISTICA қолданбалы пакеттерін пайдалана отырып валюта бағамы өзгеруін басқарудың математикалық моделі жасалған.

Short address: https://sciup.org/140204948

IDR: 140204948 | UDC: 336.743

Математические модели управления изменением валютного курса

Рассмотрено построение математических моделей изменения валютного курса в деятельности банков в условиях казахстанской экономики на основе анализа процессов управления валютными рисками. В статье излагается построение математических методов управления изменения валютного курса с использованием пакетов прикладных программ Excel и STATISTICA.

Text of the scientific article Валюта баамы згеруін басаруды математикалы моделі

Қазақстан экономикасының тұрақтылы-ғы көбінесе банк қызметінің тұрақтылығына байланысты. Республиканың банк жүйесі өзінің қарқынды дамуын әлі де жалғастыруда, өйткені банк қызметтері нарығының қалыптасу процесі жылдан-жылға кеңейіп, жетілдірілуде, сондай-ақ жаңа операциялар, қызметтер мен технологиялар енгізілуде. Сондықтан банк жүйесінің алдында жаңа міндеттер мен басқа да мақсаттар тұр. Банктер жүргізетін барлық дерлік опера-циялар тәуекелмен байланысты.

Әрине, банктер тәуекелдердің сан алуан түрлерінен қорғанудың түрлі тәсілдерін пайдаланады. Бұл ретте тәуекелді басқару жөніндегі мамандар өз қызметінде әлемдік тәжірибенің осы саладағы жетістіктерін ба-рынша пайдаланады. Сонымен бірге валюта бағамы өзгеруін басқару, тиімділікті жоғары-лату процесі өз мәресіне әлі де болса жете қойған жоқ, ол банк қызметі қауіпсіздігінің жеткіліксіз деңгейіне байланысты. Сондықтан бұл мақаланың негізгі мақсаты – валюта бағамы өзгеруін басқарудың математикалық моделін құру және оның тиімділігін бағалау негізінде қазақстандық экономика жағдайын-да банк қызметіндегі валюталық тәуекел жүйесін жетілдіру болып табылады.

Зерттеу объектісі Қазақстан Республи-касының Ұлттық Банкі болып табылады.

Зерттеудің әдістемелік негізін Қазақ-стан Республикасы Ұлттық банкінің және шетел валюталарының ресми айырбастау бағамдарының 2010 – 2012 жылдардағы өзге-ріс динамикасы құрайды.

Зерттеудің нәтижесінде банк қызме-тіндегі валюта бағамы өзгеруін басқарудың математикалық моделі жасалып ұсынылған.

Зерттеу нәтижелерінің негізгі қорытын-дылары мен ұсыныстары АТУ-дың «Бухгал-терлік есеп және қаржы» кафедрасының отырысында талқыланды.

Валюта бағамы өзгеруін басқарудың математикалық моделін енгізу мен жетілдіру ҚРҰБ - нің стратегиялық және операциялық мақсаттарына жетудің маңызды шарты болып табылады.

ҚРҰБ өз қызметінің тұрақтылығы мен қауіпсіздігін қамтамасыз ету, сонымен қатар активтердің құнын тәуекелдерден қорғау үшін тәуекел-менеджменттің ең озық және тиімді математикалық моделін енгізуге ниеттенуде. Валюталық тәуекелдерді басқару жүйесі дамуының қоғамда активтерді барынша қолдану тиімділігіне жету және қолайсыз оқиғалар пайда болған кезде шығынды барынша азайту мақсаты болғаны сондай, ол өз кезегінде акционерлер, несие берушілер мен басқа мүдделі тараптар үшін банк құнының артуына мүмкіндік туғызады.

ҚРҰБ-де валюталық тәуекелдерді бас-қару тұрақты және үздіксіз үрдісті білдіреді, ол қазіргі заманғы сәйкестендіру және тәуекелдерді басқаруға шаралар қабылдауға орнатылғаны соншалықты, келеңсіз салдар-лардың басталуын барынша азайтуға мүм-кіндік береді. Банк басқармасы жанындағы кеңесші-мәжіліс органы болып табылатын тәуекелдерді басқару жөніндегі комитет жұ-мыс істейді, оның мақсаты банктің тәуекел-дерін басқару мәселелері бойынша шешімдер қабылдау үшін ұсынымдар қарастыру және дайындау. Банктің тәуекелдерді басқару бөлігінде басты стратегиялық мақсаты банктің даму стратегиясының мақсаттарына жетуге байланысты барлық тәуекелдерді сәйкестендіру және оларды тиімді басқару болып табылады.

Валюталық тәуекелдерді басқарудың математикалық моделін енгізу банкте көзделген және негізгі сәттерді шешуге мүмкіндік береді:

-

- банк жұмысының нәтижелеріне ең үлкен дәрежеде әсер ететін тәуекелдерді (факторларын) табу және мұндай тәуекел-дерді барынша азайту бойынша тиімді ісшаралар жүйесін әзірлеу;

-

- жұмыстың түрлі бағыттары мен бас-қару деңгейлері арасында тәуекел оқиғалар-дың басталуына жауапкершілікті айқын белгілей отырып, тұрақты негізде тәуекел-дерді басқарудың кешенді жұмыстарын жүргізуді қамтамасыз ету;

-

- мүмкін тәуекел шығындарды төмен-детуді және тәуекелдерді барынша азайтуға бағытталған барлық ісшаралардың шығын-дарын оңтайландыруды қамтамасыз ете отырып, банк жұмысының тиімділік көрсет-кіштерін жақсарту;

-

- басқармалық шешімдерді қабылдау үшін қосымша факторлық критерийлерді қолдану есебінен банк басқару жүйесінің тиімділігін арттыру;

-

- қоғамның акционерлері, инвестор-лары, контрагенттері тарапынан банк менед-жментіне сену деңгейін арттыру;

-

- банктің капиталға айналдыру өсімін, оның несиелік, инвестициялық және корпо-ративтік рейтингін арттыруды қамтамасыз ету, сонымен қатар корпоративтік басқару рейтингін арттыру.

Тәуекелдерді басқарудың математика-лық моделін енгізу нәтижесінде банкте тұ-рақты негізде тәуекелдер басталуының әлеуетті келеңсіз салдарының тиімді дең-гейіне дейін төмендету бойынша іс-әрекеттер бизнес-жоспарын әзірлеу және мониторинг жүргізумен тәуекелдерді өзектендіру жүзеге асырылады.

Банк өзінің жұмысында қолданылатын қызметтер, жабдықтар мен материалдарға қойылған бағалардың мүмкін өзгеруімен байланысты тәуекелдер, қоғамның қаржы-шаруашылық жұмысының және қоғамның банк тобының нәтижелеріне келеңсіз әсер етуі мүмкін. Осы мезетте жеткізушілердің қызметтеріне қойылған бағалардың өзгеруі Қазақстандағы жалпы инфляция деңгейіне, сондай-ақ курс бағамына тікелей тәуелділігін де атап өткен жөн.

Елде инфляция деңгейін реттеу ҚР Үкіметі мен ҚР Ұлттық банкінің ақша-несие саясаты басымдықтарының бірі болып табылатындығы соншалықты, осы салада билік әрекеттерінің тұрақтылығы мен алдын ала болжаушылығына сену мүмкіндігін береді. Банктің валюта бағамының өзгеруі оның жұмысына келеңсіз әсер етуі мүмкін. Салада өзгертулер пайда болғанда және валюталық тәуекелдер айқындалған жағдайда қоғам қалыптасқан макроэкономикалық және салалық жағдайға байланысты Қазақстан Республикасының заңнамасымен қатаң сәйкестікте әрекет етуді жорамалдайды.

Валюталық тәуекел қоғамның шетелдік валютада ашық валюталық ұстанымы (баланстық немесе баланстан тыс) болғанда, валюталық бағамдардың кезең ішінде қолайсыз өзгерістері кезіндегі шығындарға әкелуі мүмкін тұрақсыздық тәуекелі болып табылады. Валюталық тәуекел көзі шетелдік валютада жүзеге асырылатын болашақ төлемдер бар болған кезде теңгенің айырбас бағамы негізгі валюталарға құнсыздануы да болуы мүмкін.

Қоғамда тұрақты негізде валюталық тәуекелді басқару бойынша басқару есептілігі жасалады, валюталық тәуекелді бағалау бойынша математикалық әдістемелерді әзірлеу және жетілдіру жүргізіледі. Қоғамда жедел банк салымының депозиттеріндегі уақытша бос ақша қаражаттарын валюта-лардың себетіне (теңге, доллар және евро) орналастыру жұмысы жүргізілетіндігі сондай, валюталық тәуекелді әртараптандыру тәсіл-дерінің бірі болып табылады. Сондықтан да, валюталық тәуекелдерді басқарудың матема-тикалық моделін енгізу арқылы валюта-лардың бағамдарының өзгеруіне (теңге/-доллар, теңге/евро) байланысты келешекке жоспарлар жасау Банк қызметінде ерекше орын алатындығына күмән жоқ.

Валюта бағамдарының өзгеруіне бай-ланысты жоспарлаудың мақсаты валюта y = a + b1 x1 + b 2 x 2+,...,

Бұл теңдеуді шешуге ең кіші квад-раттар әдісін қолдану күрделірек, бірақ нәтижесі дәл болады. Біз ең кіші квадраттар әдісімен (2) және (3)-теңдеулерді шешу үшін Excel қолданбалы пакеттерін және пайда-ландық ([1]-[3] қараңыз).

Жоспарлау барысында алғашқы тәжі-рибелерді қалай жүргізу керек, яғни функцияның (y) мәнін факторлардың (xi) қандай мәндерінде, мәндердің қандай өзгеру аралықтарында анықтау керек деген сұрақтар туындады. Өйткені экстремумды табудың бағытын алғашқы тәжірибелер көрсетеді.

бағамдарының өзгеруінің тиімді жағдайларын анықтау болып табылады.

Егер оптималданатын сипаттамаларды (валюталық процестің параметрлері теңге/-доллар, теңге/евро т.с.с.) y деп белгілесек, онда мына функцияның экстремумы анық-талады:

У = f (x!, x 2,..., xn) (1)

мұнда y - оптимал критерийі, немесе мақсаттық функция); x i (i=1,2,…,x n ) – фактор-лар (валюталық процестің параметрлері теңге/доллар, теңге/евро т.б.). Факторлар тәуелсіз айнымалылар деп есептелінеді. Әр анықтауда функцияның бір ғана мәні табылады.

Жоғарыдағы (1) – функциясы үшін, көп параметрлі сызықты функциясы былай жазылады:

y = a + b1 x1 + b2 x2 +,...,+bnxn. (2)

Берілген фактордың xi бірнеіше әртүрлі мәндерінде алғашқы тәжірибелер жүргізілді, содан алынған нәтижелерге ең кіші квадрат әдісін қолдану арқылы (2)-функциясы алын-ды. Теңдеудегі в i , коэффициенттерінің мән-дері функцияның (у) максимумге (не мини-мумге) жетуіне қандай фактордың көбірек әсері болатынын көрсетеді. Соған байланысты, тәжірибе әрі қарай жалғастырылды, сөйтіп оптимумге (экстремумге) жеткенше тәжірибе-лердің бірнеше сериялары жасалынды.

(2)-теңдеуі бойынша функцияның экс-тремумге жетуінің тек бағыты анықталынады, ал максимум (минимум) орналасқан нүктені табуға болмайды. Сол себептен де, екінші ретті немесе одан да жоғары ретті полиномдар қолданылады:

'n x n + b 11 x ! 2 + b 12 x !2 + ,..., b nm x n . (3)

Мұнда тәжірибенің сезімі, алдын ала болжау қабілеті қажет. Ол үшін, әрине, зерттеулердің объектілерінің валюталық (мысалы, теңге/доллар, теңге/евро т.б.) параметрлері күні бұрын белгіленіп алынды.

Содан соң жоспардың корреляциялық матрицасы тұрғызылды. Матрицада фактор-лардың мүмкін болатын барлық мәндері болды. Бұл жағдайдағы жоспар толық жоспар деп атау қабылданған. Фактордың саны алтау болғандықтан матрицада алты бағана және алты жол (факторлар саны бойынша: Ағыл-шын фунт стерлингі (теңге/фунт), Белорус рублі (теңге/рубл), АҚШ доллары (теңге/доллар), Еуро (теңге/еуро), Қытай юані (теңге/юан), Ресей рублі (теңге/рубл)) бар.

Сонымен, зерттеу барысында мынадай нәтижелерге қол жеткіздік. Шетел валюта-ларының ресми айырбастау бағамдарының 2010 – 2012 жылдадрағы (2010 жылдың Қаңтар - Желтоқсан және 2012 жылдың Қаңтар – Наурыз) 1 – кестедегі берілген мәліметтер бойынша:

-

1. Коллинеарлық факторларсыз АҚШ доллары бағамының өзгеруінің сызықтық регрессия теңдеуін құру қажет және алынған

-

2. Алынған статистикалық регрессия теңдеуінің мәнділігін тексеру қажет болды.

-

3. АҚШ доллары бағамының өзгеруіне қай валютаның өзгеруі күштірек әсер ететіндігін анықтау қажет болды.

-

4. Егер де, ағылшын фунт стерлингі (теңге/фунт) – 235,60, Белорус рублі (теңге/рубл) - 0,02, - Еуро (теңге/еуро) -196,02, Қытай юані (теңге/юан) - 23,95, Ресей рублі (теңге/рубл) - 5,94 болса, онда АҚШ доллары (теңге/доллар) бағамының өзгеруіне болжам жасау қажет болды.

модельдің параметрлерін бағалау қажет болды.

1- кесте – Шетел валюталарының ресми айырбастау бағамдарының 2010 – 2012 жылдадрағы өзгерісі*

|

Айы |

АҚШ доллары (теңге/доллар) |

Ағылшын фунт стерлингі (теңге/фунт) |

Белорус рублі (теңге/рубл) |

Еуро (теңге/еуро) |

Қытай юані (теңге/юан) |

Ресей рублі (теңге/рубл) |

|

2010 жыл |

||||||

|

Каңтар |

148,09 |

239,84 |

0,05 |

211,84 |

21,69 |

4,97 |

|

Ақпан |

147,87 |

231,93 |

0,05 |

202,77 |

21,66 |

4,90 |

|

Наурыз |

147,14 |

221,46 |

0,05 |

199,97 |

21,56 |

4,97 |

|

Сәуір |

146,72 |

224,79 |

0,05 |

197,13 |

21,50 |

5,03 |

|

Мамыр |

146,67 |

215,14 |

0,05 |

184,38 |

21,48 |

4,82 |

|

Маусым |

147,05 |

216,46 |

0,05 |

179,59 |

21,56 |

4,71 |

|

Шілде |

147,51 |

225,08 |

0,05 |

187,97 |

21,77 |

4,81 |

|

Тамыз |

147,35 |

230,94 |

0,05 |

190,62 |

21,72 |

4,86 |

|

Кыркүйек |

147,37 |

228,98 |

0,05 |

191,88 |

21,84 |

4,78 |

|

Қазан |

147,58 |

233,91 |

0,05 |

204,89 |

22,13 |

4,87 |

|

Караша |

147,50 |

235,84 |

0,05 |

202,42 |

22,17 |

4,76 |

|

Желтоқсан |

147,41 |

229,96 |

0,05 |

194,61 |

22,17 |

4,77 |

|

2011 жыл |

||||||

|

Қаңтар |

147,05 |

232,12 |

0,05 |

196,55 |

22,30 |

4,88 |

|

Ақпан |

146,45 |

236,03 |

0,05 |

199,78 |

22,27 |

5,00 |

|

Наурыз |

145,76 |

235,25 |

0,05 |

203,41 |

22,19 |

5,12 |

|

Сәуір |

145,45 |

237,78 |

0,05 |

209,95 |

22,27 |

5,18 |

|

Мамыр |

145,56 |

237,66 |

0,05 |

208,94 |

22,41 |

5,22 |

|

Маусым |

145,77 |

236,65 |

0,03 |

209,77 |

22,51 |

5,21 |

|

Шілде |

145,90 |

235,15 |

0,03 |

208,50 |

22,59 |

5,23 |

|

Тамыз |

146,56 |

239,96 |

0,03 |

210,18 |

22,87 |

5,11 |

|

Қыркүйек |

147,21 |

232,94 |

0,03 |

203,39 |

23,04 |

4,82 |

|

Қазан |

147,99 |

232,65 |

0,02 |

202,49 |

23,23 |

4,72 |

|

Қараша |

147,85 |

233,99 |

0,02 |

201,02 |

23,27 |

4,80 |

|

Желтоқсан |

147,90 |

231,02 |

0,02 |

195,38 |

23,29 |

4,71 |

|

2012 жыл |

||||||

|

Қаңтар |

148,38 |

229,81 |

0,02 |

191,27 |

23,49 |

4,73 |

|

Ақпан |

148,26 |

234,15 |

0,02 |

195,98 |

23,53 |

4,96 |

|

Наурыз |

147,79 |

233,62 |

0,02 |

195,12 |

23,41 |

5,04 |

|

Дерек көзі: ҚРҰБ 2010-2012 жж. есебі [4]. |

||||||

-

1) Коллинеарлық факторларсыз АҚШ доллары бағамының өзгеруінің сызықтық регрессия теңдеуін құру үшін, коллинеар-лықтың және мультиколлинеарнықтың бар болуын тексеру керек және коллинеарлық емес факторларды бөліп алу керек. Ол үшін,

MS Excel таблицалық процессорында «Сервис. Анализ данных. Корреляция» функция-ларын қолдана отырып, корреляциялық матрицаны құрамыз (2- кесте).

Бұл матрицадан мынаны көреміз, мұнда Ағылшын фунт стерлингі және Еуро факторлары арасында коллинеарлық байқа-лады, өйткені r Ағылшын фунт стерлингі, Еуро = 0,823081315. Ары қарай зерттеу үшін Еуро, факторын қалдырамыз, себебі ол Белорус рублі т.б. факторларымен аз коррелирлен-ген (r Белорус рублі, Еуро = -0,094885231< r Белорус рублі, Қытай юані = -0,912144421).

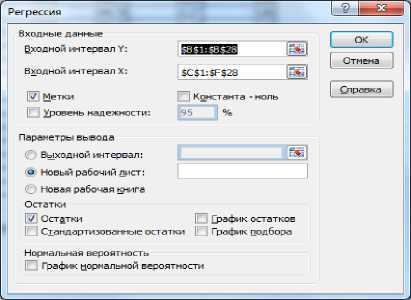

Сонымен, келешекте регрессиясы тең-деуі қалған факторлары негізінде құры-лады.Сызықтық регрессиия теңдеуін құру үшін мынадай функцияларды қолданамыз: «Сервис. Анализ данных. Регрессия» (1 -сурет). Сәйкес терезеде мәліметтердің өзгеру диапазондарын көрсетеміз.

2 кесте - Корреляциялық матрица

|

Ағылшын фунт стерлингі (теңге/фунт) |

Белорус рублі (теңге/рубл) |

АҚШ доллары (теңге/доллар) |

Еуро (теңге/еуро) |

Қытай юані (теңге/юан) |

Ресей рублі (теңге/рубл) |

|

|

Ағылшын фунт стерлингі (теңге/фунт) |

1 |

|||||

|

Белорус рублі (теңге/рубл) |

-0,248854463 |

1 |

||||

|

АҚШ доллары (теңге/доллар) |

-0,151258993 |

-0,354934664 |

1 |

|||

|

Еуро (теңге/еуро) |

0,823081315 |

-0,094885231 |

-0,366343998 |

1 |

||

|

Қытай юані (теңге/юан) |

0,455051765 |

-0,912144421 |

0,274745033 |

0,197308289 |

1 |

|

|

Ресей рублі (теңге/рубл) |

0,483975308 |

0,075417848 |

-0,752253724 |

0,653566204 |

-0,025769961 |

1 |

Нәтижеде 3 кестені аламыз.

3 кесте - Регрессиялық статистика және дисперсиялық талдау

|

Регрессионная статистика |

||||||||

|

Множественный R |

0,820551 |

|||||||

|

R-квадрат |

0,673303 |

|||||||

|

Нормированный R-квадрат |

0,613904 |

|||||||

|

Стандартная ошибка |

0,530773 |

Мәнділік деңгейі |

||||||

|

Наблюдения |

27 |

a=0,05 |

a=0,01 |

|||||

|

F табл |

F табл |

|||||||

|

Дисперсионный анализ |

2,004042 |

2,703981 |

||||||

|

df |

SS |

MS |

F |

Значимость F |

||||

1 сурет – Регрессия функциясының орындалу терезесі.

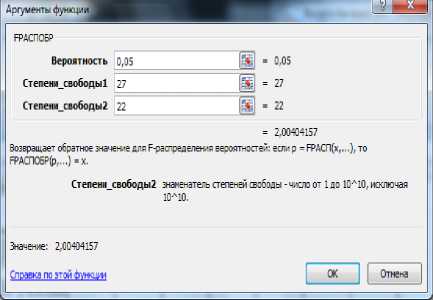

2 сурет - «FРАСПОБР» құрылымдық функциясының орындалу терезесі.

|

Регрессия |

4 |

12,77339 |

3,193347 |

11,33518 |

3,8E-05 |

|||

|

Остаток |

22 |

6,197841 |

0,28172 |

|||||

|

Итого |

26 |

18,97123 |

||||||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y-пересечение |

171,0637 |

9,500199 |

18,00633 |

1,18E-14 |

151,3615 |

190,7659 |

151,3615 |

190,7659 |

|

Белорус рублі (теңге/рубл) |

-29,3354 |

19,76516 |

-1,4842 |

0,151944 |

-70,3258 |

11,65504 |

-70,3258 |

11,65504 |

|

Еуро (теңге/еуро) |

0,018282 |

0,017549 |

1,041786 |

0,308825 |

-0,01811 |

0,054677 |

-0,01811 |

0,054677 |

|

Қытай юані (теңге/юан) |

-0,24444 |

0,391685 |

-0,62406 |

0,539004 |

-1,05674 |

0,56787 |

-1,05674 |

0,56787 |

|

Ресей рублі (теңге/рубл) |

-4,25131 |

0,834142 |

-5,09663 |

4,17E-05 |

-5,98122 |

-2,52141 |

-5,98122 |

-2,52141 |

3 - кестеден көріп отырғанымыздай,

алынған регрессиялық теңдеудің түрі мы-надай болады: АҚШ доллары = 171,0637 + Белорус рублі (-29,3354) + Еуро (0,018282 + Қытай юані (-0,24444) + Ресей рублі (4,25131). Көптік корреляция коэффициенттері R=0,820551, бұл алынған теңдеудің заңдылықты жоғары дәрежеде бейнелуін көрсетіп тұр.

-

2) Регрессия теңдеуінің мәнділігін тексеру үшін Фишердің F-критерийін қол-данамыз. Критерийдің нақты мәнін 3 кесте-ден аламыз, ол Fнақты = 11,33518.

Таблицалық мәнін анықтау үшін MS Excel «FРАСПОБР» құрылымдық функция-сын қолданамыз (2 - сурет), ол үшін k1 = 27, k2 = 27 - 4 - 1 = 22, α = 0,05 және α = 0,01, параметрлерін береміз.

Нәтижеде мынаны аламыз

F факт ,0,05 = 2.004042, F факт ,0,01 = 2.703981. Бұдан шығатын қорытынды, Fнақты = 11,33518 > F факт ,0,05 = 2.004042, F факт ,0,01 = 2.703981 бол-

ғандықтан (3-кесте), регрессия теңдеуінің мәнділік деңгейі, α = 0,05, және α = 0,01 болғанда регрессия теңдеуі мәнді болып тұр.

-

3) Енді АҚШ доллары бағамының өзгеруіне қай валютаның өзгеруі күштірек әсер ететіндігін анықтау қажет болды. Ол үшін зерттеудің бастапқы варианттарында регрессия теңдеуі, теңдеу коэффициентте-рінің шамасы мен таңбасы анықталды. Осы варианттардың нәтижесінде келесі тәжіри-белер үшін қандай факторлары көбейтіп не азайту керектігі, қандай факторларды елемеу керектігі белгілі болды. Регрессия теңдеуінің коэффициенттерінің оң болуы берілген фак-тордың өсуімен оптималдық критерийдің де өсетінін, ал теріс болуы фактордың өсуімен критерийдің азаятынын көрсетеді. Коэф-фициенттердің абсолюттік мәндері у-тің қандай

дәрежеде өскенін не азайғанын көрсетеді.

Алынған корреляция коэффициент-тердің (2-кесте) мәндеріне сүйене отырып мынадай тұжырым айта аламыз: Ағылшын фунт стерлингі Еуромен тығыз байланыста, ал Белорус рублі АҚШ доллары, Ресей рублінен басқа Еуро және Қытай юанімен кері байланыста. Еуро - Қытай юані мен Ресей рублімен оң байланыста. АҚШ доллары Еуро және Ресей рублімен кері, ал Қытай юанімен оң байланыста, яғни әсері жақсы.

Детерминация коэффициенті, R2=0,673303 АҚШ долларының 67% ті зерттелген факторларға байланысты екенін көрсетеді. Сонымен, алынған теңдеудің сапасы мен аппроксимация дәлдігі жақсы дәрежеде болғанын баяндайды.

-

4) Егер де, ағылшын фунт стерлингі (теңге/фунт) – 235,60, Белорус рублі (теңге/ рубл) - 0,02, - , Еуро (теңге/еуро) - 196,02, Қытай юані (теңге/юан) - 23,95, Ресей рублі (теңге/рубл) - 5,94 болса, онда АҚШ доллары (теңге/доллар) = 142,95364 - ға тең болады.

Сөйтіп, регрессия теңдеуі арқылы фак-торлардың келесі тәжірибелерде қандай ба-ғытқа өзгеретінін жете білуге болады. Зерт-теудің келесі сатысында кейбір коэффи-циенттер таңбасын өзгертуі мүмкін. Бұған қарап фактордың экстремум арқылы өтетінін, оптимальдық критерийге жақындағанын білуге болады.

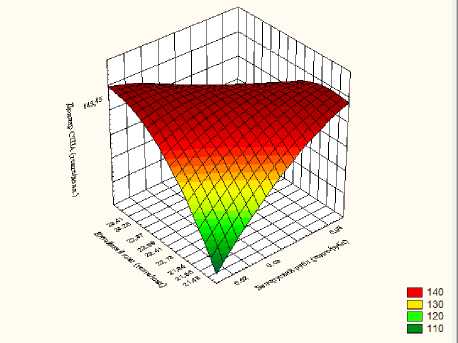

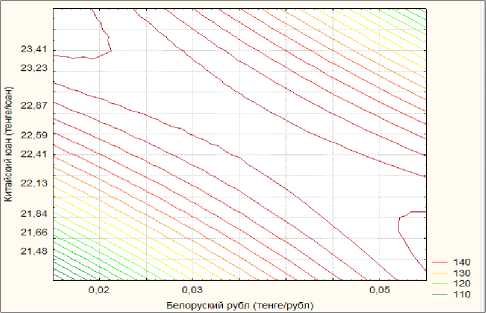

Ендігі әрі процеске бірден бірнеше факторлар әсер ететін ескере отырып зерттеуімізді жалғастырамыз. Бұл жағдайда екінші қатардағы жоспарды жүзеге асыру арқылы алынған зерттеудің мәліметтерді өңдеу нәтижесінде, екінші дәрежелі полином түріндегі процестің математикалық моделінің мынадай регрессия теңдеуін құруға болады (3-5 -суреттер).

nn n

-

Y = b + Ybx2 + Vb-.x-x. + Ybx (4) 0 ii i ij i j i i

i = 1 i , j i = 1

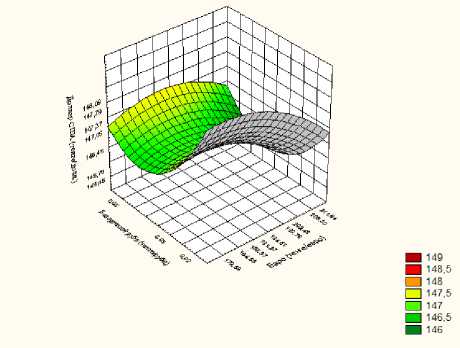

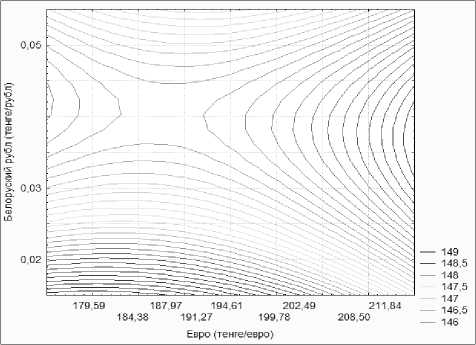

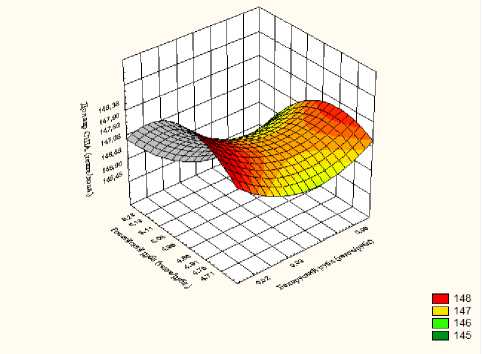

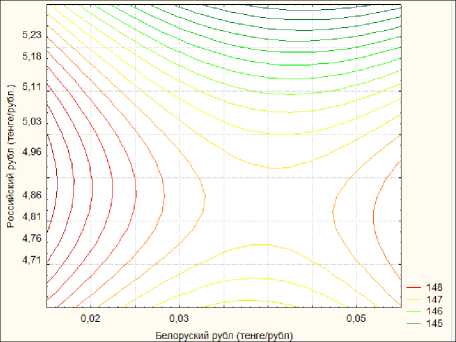

3-5 –суреттерде түрлі деңгейдегі беттің контур сызықтар арқылы өрнектелген АҚШ долларының бағамының теңдеулер жүйесі берілген. Бұл графиктер арқылы беттің көміскі көрінбей тұрған құрылымының параметрлерін және күрделі сызықтық емес байланысты анықтауға болады.

Ал ондағы түрлі түсті белгілер арқылы көрсеткіштердің интенсвтігінің шамасын анықтауға болады. Яғни, бұл көстеткіштер арқылы АҚШ доллары бағамының өзгеруінің ең үлкен мәнінің өзгеру аймағын анықтауға болады.

Ал АҚШ доллары бағамының басқа факторларға байланысты өзгеруінің кеңіс-тіктегі грфиктері 3-5 –суреттерде көрсетілген. Осылайша анықталған «тор сетка» тәрізді түрлі түсті диаграммалар беттің мәндерінің дәрежесін көрсетеді. Яғни, түрлі түсті диаграммалар бірдей болса, онда олардың мәндері де бірдей болады. Кеңістіктегі бұл графиктер арқылы беттің көрінбей тұрған байланыстарын анықтауға болады.

Мысалы, 3 –суреттен АҚШ доллары бағамының өзгеруінің ең үлкен мәнінің өзгеру аймағы Белорус рублі үшін – 0,03÷0,04, ал Қытай юані үшін 22,59÷22,67. Ал 4 –суреттен АҚШ доллары бағамының

өзгеруінің ең кіші мәнінің өзгеру аймағы Еуро және Белорус рублі үшін сәйкесінше – 184,38÷187,97; 0,035÷0,045.

Сондай ақ, Белорус және Ресей рублі үшін АҚШ доллары бағамының өзгеруінің ең кіші мәнінің өзгеру аймағы сәйкесінше 0,035÷0,045; 4,76÷4,91 (5 – сурет).

Қорытынды

Қорыта келгенде, валюталық тәуекелдерді басқарудың математикалық моделін енгізу арқылы валюталардың бағамдарының өзгеруіне мынадай тұжырым жасауға болады:

-

- Валюталыц тэуекел жYЙесiн цуруды – коммерциялық банктердің кәсіпкерлік қызметінде кездесетін тәуекелдің барлық түріне объективтік түрде ден қою ретінде қарастыру қажет.

-

- Валюталыц т9уекелдiц непзш цалай отырып, оның қаржылық жағдайына, тұрақтылығы мен сенімділігіне ықпал ететін банк қызметінің барлық бағыттарын қадағалауға, бақылауға (мониторинг), тексеріп, талдауға бағыт бағдар жасау қажет.

Осы зерттеудің нәтижелерін іс жүзінде пайдалану банктің тәуекел-менеджерлеріне активтердің ықтимал ысырабын алдын ала бағалауда және қаржы ресурстарын салатын бағытты таңдауда дұрыс шешім қабылдауда көмек көрсетеді.

Доллар США (тенге/долл.) = -3970,8844+18124,8196*x+335,2407*y-15229,1471*x*x-753,1351*x*y-6,8112*y*y

3 –сурет

Доллар США (тенге/долл.) =

=104,2879+0,5564*x-477,0798*y-0,0016*x*x+0,9536*x*y+3690,242*y*y

4 –сурет

Доллар США (тенге/долл.) =

-149,0737+28,7867*x+122,3004*y+2829,6209*x*x-52,8872*x*y-12,4309*y*y

5 –сурет

ӘДЕБИЕТТЕР ТІЗІМІ

-

1. Макарова Н.В., Трофимец В.Я. Статистика в Excel: Учеб. пособие. - М.: Финансы и статистика, 2002.-368 с.

-

2. Плохотников К.Э. Основы экономет-

рики в пакете STATISTICA: Учеб. Пособие. – М.: Вузовский учебник, 2010. – 298 с.

-

3. [Электронный ресурс]. Режим доступа: http://www.exponenta.ru/soft/Statist/ Statist.asp.

-

4. Қазақстан Республикасы Ұлттық Банкі-нің 2010-2012 жж. есебі.

References Валюта баамы згеруін басаруды математикалы моделі

- Макарова Н.В., Трофимец В.Я. Статистика в Excel: Учеб. пособие. -М.: Финансы и статистика, 2002.-368 с.

- Плохотников К.Э. Основы эконометрики в пакете STATISTICA: Учеб. Пособие. -М.: Вузовский учебник, 2010. -298 с.

- Режим доступа: http://www.exponenta.ru/soft/Statist/Statist.asp.

- Қазақстан Республикасы Ұлттық Банкiнiң 2010-2012 жж. есебi.