Влияние деятельности центрального банка на банковскую систему региона на примере Оренбургской области

Автор: Варламов Е.А., Селиверстова Н.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Статья посвящена деятельности Центрального Банка и его влиянию на банковскую систему региона. В данной статье рассматриваются основные инструменты денежно-кредитной политики Банка России. На примере банковской системы Оренбургской области показано, как реализуются данные инструменты: изменение ключевой ставки, отзыв лицензий, изменение резервов кредитных организаций. Также в статье выявлены проблемы и даны рекомендации.

Банковская система, денежно-кредитная политика, лицензия, ключевая ставка, инфляция

Короткий адрес: https://sciup.org/140123353

IDR: 140123353

Influence of the central bank's activity on the banking system of the region on the example of the Orenburg region

The article is devoted to the activities of the Central Bank and its impact on the banking system of the region. This article examines the main instruments of the monetary policy of the Bank of Russia. The example of the banking system of the Orenburg region shows how these instruments are implemented: changing the key rate, revoking licenses, changing the reserves of credit institutions. Also, the article identifies problems and gives recommendations.

Текст научной статьи Влияние деятельности центрального банка на банковскую систему региона на примере Оренбургской области

Банковская система является важным элементом финансовой системы региона. Она способствует ускоренной мобилизации средств для осуществления расширенного воспроизводства, повышения конкурентоспособности субъектов экономики, ускорению всех экономических процессов.

Центральный банк Российской Федерации является главным банком первого уровня, главным эмиссионным, денежно-кредитным институтом

Российской Федерации, разрабатывающим и реализующим во взаимодействии с Правительством Российской Федерации единую государственную денежно - кредитную политику, наделённым особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков.

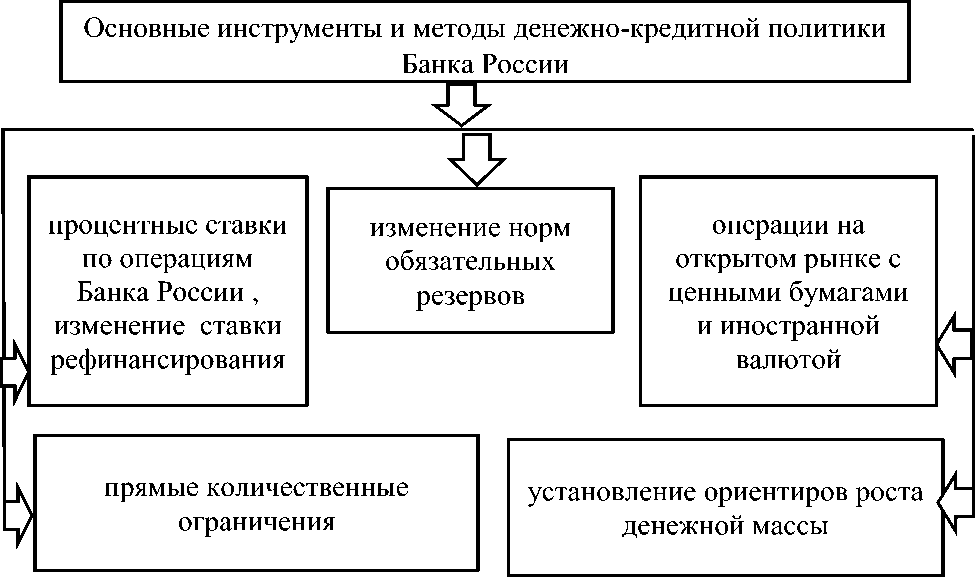

Рисунок 1 - Основные инструменты и методы денежно-кредитной политики Банка России

Согласно федеральному закону от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 15.07.2016) ст. 35 денежно-кредитная политика Банка России осуществляется с помощью следующих инструментов и методов, представленных на рисунке 1. [1]

Ввиду прекращения кредитования российских банков зарубежными, не хватает денежных средств для кредитования населения.

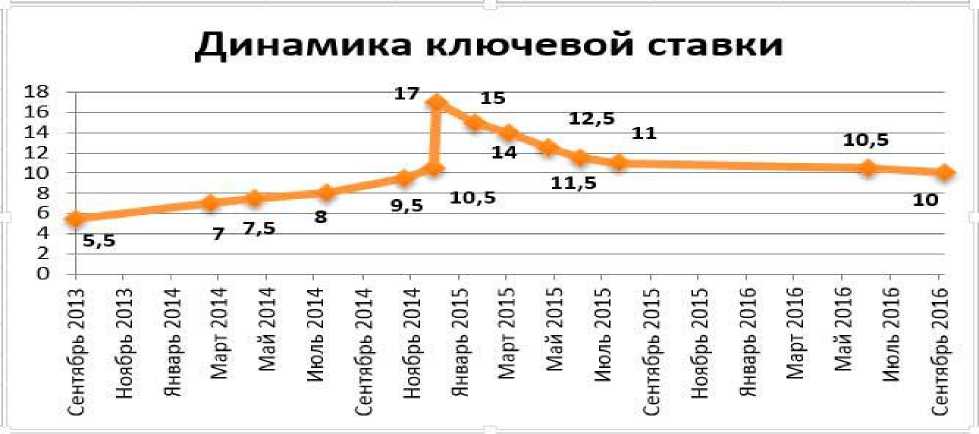

В связи с этим Центральный банк начинает поднимать ключевую ставку. Динамику изменения ключевой ставки ЦБ можно проследить на рисунке 2.

Рисунок 2- Динамика изменения ключевой ставки ЦБ

После резкого повышения ставки в декабре 2014 года Банк России последовательно снижал ключевую ставку на протяжении первого полугодия 2015 года. Летнее ускорение инфляции повлекло за собой рост инфляционных ожиданий, что вынудило Банк России сначала уменьшить шаг в снижении ключевой ставки, а с августа 2015 года приостановить смягчение денежно-кредитной политики. [2]

После повышения ключевой ставки в конце декабря 2014 года с 10,5 % до 17%, стоимость кредитов, выдаваемых кредитными организациями Оренбургской области, ощутимо выросла, в результате чего они стали просто недоступны для многих заемщиков. Одновременно выросли ставки по вкладам.

Если при ставке в 10,5 ипотечные кредиты выдавались под 14%, то при ставке 17%, они предоставлялись уже на уровне 20% и выше.

Сейчас ключевая ставка остается на уровне 10%. Кредиты для физических и юридических лиц выдаются уже под более низкий процент.

Процентную ставку по любым видам кредитов коммерческие банки регулируют самостоятельно. Её размер зависит от стоимости ресурсов банка, на которую, в свою очередь, влияет ключевая ставка Банка России.

По данным Главного управления Банка России по Оренбургской области, в настоящее время в регионе функционируют 6 региональных банков.

Также на территории осуществляют свою деятельность крупные банки: «Сбербанка России», «Газпробанка», «Россельхозбанка».

С 1 января 2015 г. Центральный Банк (ЦБ) выдвинул требование, повышающее минимальную планку капитала банка до 300 млн. рублей. [3] В связи с этим количество региональных банков и их филиалов в Оренбургской области в 2015-2016 г. сократилось по сравнению с 2012 г, что можно увидеть в таблице 1. Нескольким банкам не удалось преодолеть этот барьер, что привело к сокращению числа банковских лицензий. [4]

С 10 декабря 2014 года лицензия на осуществление банковских операций была отозвана у ОАО Инвестбанк “БЗЛ” в связи с неисполнением кредитной организацией федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, неоднократным нарушением в течение одного года требований.

В связи с неисполнением кредитной организации федеральных законов, регулирующих банковскую деятельность, нормативных актов Банка России, с 16 ноября 2015 года лицензия на осуществление банковских операций у АО “НСТ-БАНК” была также отозвана.

Массовый отзыв лицензий коммерческих банков подорвал доверие населения к вкладам и банкам.

Таблица 1 – Количество региональных банков в Оренбургской области

|

Показатели |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Количество региональных банков ,ед. |

8 |

8 |

8 |

7 |

6 |

Учитывая отрицательную динамику числа банковских учреждений, можно сделать вывод о слабой конкуренции на рынке банковских услуг в Оренбургской области. Количество подразделений ОАО «Сбербанк России» с 2010 г. по 2016 г. также существенно снизилось. Сокращение числа филиалов Сбербанка обусловлено оптимизацией организационной структуры крупнейшего банка Российской Федерации.

Таким образом, в 2016 году свою деятельность на территории Оренбургской области осуществляют 6 региональных банков, которые представлены в таблице 2.

Таблица 2- Региональные банки Оренбургской области

|

наименовани е банка |

лицензии |

уставный капитал |

акционеры |

|

1 |

2 |

3 |

4 |

|

ПАО АКБ "Акцент"(Ор ск) |

генеральная лицензия на осуществление банковских операций. |

302 000 000,00 руб |

Епифанов Андрей Алексеевич-68,83% |

|

АО "БАНК ОРЕНБУРГ" (Оренбург) |

1)лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте; 2)лицензия на привлечение во вклады денежных средств физических лиц. |

1 501 683 202,00 руб. |

99,4 % является Оренбургская область |

|

АКБ "Форштадт" (АО) (Оренбург) |

1)лицензия на привлечение во вклады и размещение драгоценных металлов; 2)генеральная лицензия на осуществление банковских операций . |

1 610 000 000,00 руб. |

ООО «ЭНЕРГОИНВЕС Т»)-50%; Екавян Арам Александрович-43,087% |

|

ОИКБ "Русь" (ООО) (Оренбург) |

1)лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте; 2)лицензия на привлечение во вклады денежных средств физических лиц. |

662 842 700,00 руб. |

правительство Оренбургской области-48,5972%, Владимир Киданов, муниципалитет -0,1281% |

|

ПАО "НИКО-БАНК"( Оре нбург) |

1) лицензия на привлечение во вклады и размещение драгоценных металлов; 2)генеральная лицензия . |

1 080 402 000,00 руб. |

А.И Зеленцов.– 61,24%; ООО«ГЕОНЕФТ ЕБУР» – 14,82%; |

|

КБ "Спутник" (ПАО)(г. Бугуруслан) |

1)лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц); 2)лицензия на привлечение во вклады денежных средств физических лиц. |

125 000 000,00 руб |

Акционерное общество «Инвестиционная компания «Газинвест» |

Нельзя не упомянуть существенную нагрузку на российские банки, связанную с большими вынужденными резервами. Только банки Оренбургской области зарезервировали свыше 300 миллионов рублей на возможные потери в 2014 году. Резервы сократили временно свободные денежные средства банков и это заметно сказалось на прибыли банковского сектора. К 2016 году сумма обязательных резервов в Центральном банке начала сокращаться, что представлено в таблице 3.[6]

Таблица 3 - Средства кредитных организаций в Центральном банке Российской Федерации на 1. 04. 2015 - 1.04.2016

|

наименование банка |

обязательные резервы |

средства кредитных организаций в Центральном банке Российской Федерации |

||

|

2014 год |

2016 год |

2014 год |

2016 год |

|

|

АКБ "Форштадт" (АО) (Оренбург) |

113 011 000 рублей |

65 745 000 рублей |

309 464 000 рублей |

266 812 000 рублей |

|

АО "БАНК ОРЕНБУРГ"(Оренбург) |

75 738 000 рублей |

43 833 000 рублей |

444 508 000 рублей |

245 453 000 рублей |

|

ОИКБ "Русь" (ООО) (Оренбург) |

47 768 000 рублей |

32 508 000 рублей |

556 182 000 рублей |

221 186 000 рублей |

ЦБ с 1 августа 2016 года повышает на 0,75 процентного пункта нормативы обязательных резервов по обязательствам кредитных организаций в рублях и иностранной валюте.[5]

Увеличение или снижение резервных требований позволяет Центральному Банку регулировать предложение денег, а значит деловую активность коммерческих банков. Данный инструмент напрямую влияет на ликвидность банков, то есть на их платежеспособность.

Нынешня ставка на кредит не позволяет организациям получать доходную часть при реализации своего продукта.

Чтобы денежно-кредитная политика поддержала рост экономики в текущих неблагоприятных условиях, необходимо решиться на формирование тренда ключевой процентной ставки, ориентированного на показатели средней рентабельности активов заемщиков.

Если продолжать ориентировать участников рынка в отношении тренда процентной политики на показатель инфляции, то интересы узкой группы рантье, экспортеров сырья и глобальных спекулянтов будут обеспечены в полном объеме, но при этом прочие виды экономической деятельности будут продолжать зависеть от бюджетных вливаний, субсидий и т.п. Кредиты в банках будут браться не для развития, а выживания без перспектив улучшения финансового состояния.

Уже сегодня в таких видах деятельности, как обрабатывающие производства, строительство, торговля заемные средства используются, в основном, на пополнение оборотных средств, а не для реализации новых инвестиционных проектов. Для этих предприятий кредит становится фактором, в перспективе ухудшающим их общее финансовое состояние.[7]

Если регулятор не будет обращать внимания на перспективы финансового состояния банковских заемщиков при принятии решений о тренде ключевой процентной ставки, то краткосрочные желания повысить доходность банковского сектора, искусственно завышая процентные ставки, создадут масштабный новый виток экономического спада.

Уменьшение численности банков позиционируется как борьба с криминальными аспектами деятельности банков или псевдо-банков. По числу отнятых лицензий это похоже на правду, однако в сумме активов кредитных организаций с отнятыми лицензиями доля соответствующих банков - менее четверти. Основной объем «потерь» приходится на банки, у которых произошло нарушение нормативов и потеря капитала - т.е. на организации, которые сами по себе в обозримой перспективе перестали бы существовать.

Как показывает мировой опыт, наличие в каждом субъекте Федерации независимых кредитных организаций является одним из важнейших условий для формирования в стране эффективной модели бюджетного федерализма.

Если мы хотим повысить устойчивость банковского сектора, следует обратить внимание на крупные банки, имеющие показатель достаточности собственных средств (капитала) в минимальном размере, и именно им предложить поэтапное увеличение капитала

Уход с рынка региональных кредитных организаций сократит потенциал расширения банковских продуктов и услуг в регионах и не послужит повышению устойчивости банковского сектора.

Преимущества небольших региональных банков – лучшее знание и понимание потребностей региона, налаженные контакты с региональными и муниципальными организациями, возможность усилить свое присутствие на рынке среднего и малого бизнеса. Не стоит забывать и о таком сегменте, как индивидуальные предприниматели.

Необходимо разграничить требования к крупным системообразующим банкам, ведущим масштабный бизнес на значительных территориях, и к небольшим кредитным организациям, успешно работающим в своем сегменте, на ограниченной территории и полностью соответствующим масштабам экономики этого региона.

Список литературы Влияние деятельности центрального банка на банковскую систему региона на примере Оренбургской области

- О Центральном банке Российской Федерации (Банке России) : федеральный закон РФ от 10.07.2002 г.//Справочная правовая система Гарант. -Режим доступа: http://base.garant.ru/12127405/-05.10.2016

- Ключевая ставка . -Режим доступа: http://www.cbr.ru/-16.10.2016

- Минимальный размер уставного капитала страховщика вырастет до 300 млн рублей . -Режим доступа: https://www.eg-online.ru -13.01.2016

- Об отзыве лицензии на осуществление банковских операций и назначении временной администрации . -Режим доступа: http://www.cbr.ru/press/-01.11.2016

- Портал Центрального банка России . -Режим доступа: http://www.cbr.ru/-01.11.2016

- Показатели деятельности кредитных организаций . -Режим доступа: http://www.cbr.ru/region/info/oren-o/credit-orgs/15.11.2016

- О преимуществах региональных банков . -Режим доступа: http://www.banki.ru/-25.11.2016