Влияние факторов внешней среды вуза на характеристики процесса бюджетирования

Автор: Астафьева Екатерина Сергеевна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Управление экономикой вуза

Статья в выпуске: 3, 2014 года.

Бесплатный доступ

Дается обзор факторов, влияющих на деятельность вуза, акцент сделан на специфику организации, предоставляющей услуги высшего профессионального образования и осуществляющей научные исследования. Разработана методика выбора характеристик бюджетирования, оптимальных для сложившихся условий внешней среды.

Бюджетирование в вузе, внешняя среда вуза, место бюджетирования во внутренней среде, характеристики бюджетирования, управление финансами вуза

Короткий адрес: https://sciup.org/142140162

IDR: 142140162

The influence of external environment on budgeting in higher education

Each modern university has to take into account changing factors of external environment and timely adapt the elements of internal environment providing a stable position in the educational market. Budgeting system is associated with all elements of internal environment and has a high degree of adaptability. In order to provide more efficient use of budgeting as a university management tool, it is necessary to review environmental factors specific for educational and scientific organizations, and to develop the method of selecting optimal budgeting characteristics in the prevailing external conditions.

Текст научной статьи Влияние факторов внешней среды вуза на характеристики процесса бюджетирования

С овременный вуз является важным элементом экономики и общественной жизни. Высшие учебные заведения не только осуществляют подготовку кадров, но также генерируют научные знания и исполняют социальные функции. Российская система высшего образования стремится интегрироваться в мировую, происходят изменения в государственном регулировании, растет конкуренция в сфере образовательных услуг и интерес со стороны биз-нес-сообщества. Для укрепления своих позиций вузу необходимо не только проводить оценку факторов внешней среды, но и обеспечивать оптимизацию внутренней среды под их воздействием. Бюджетирование как методика управления финансовыми ресурсами является одним

из наиболее эффективных управленческих инструментов, поэтому адаптация процесса бюджетирования к условиям внешней среды становится залогом финансовой устойчивости вуза в текущий момент и на долгосрочную перспективу.

Факторы внешней и внутренней среды вуза

Внешняя среда — это все условия и факторы, которые возникают независимо от деятельности предприятия и оказывают на него существенное воздействие [10, с. 34]. Во внешней среде организации принято различать макро- и микроуровень. Микросреда — это та часть внешней

Управление экономикой вуза ^^^^^^^^^ среды, в которой непосредственно действует организация. К факторам внешней микросреды вуза относятся [7, с. 103]:

-

— государственное регулирование. В связи с общественной значимостью образования учебные заведения всегда в той или иной степени находятся под государственным контролем. Для российских вузов государственное регулирование является наиболее влиятельным фактором внешней микросреды, так как большинство вузов страны подчиняются профильному министерству и получают финансирование из средств федерального бюджета. Оценивая степень государственного регулирования, необходимо изучить законодательное регулирование в зависимости от типа вуза, условия предоставления бюджетного финансирования (в том числе дополнительное финансирование для федеральных и научно-исследовательских университетов, региональные повышающие коэффициенты, целевые бюджетные инвестиции на осуществление проектов и др.), действующие требования к отчетности (в частности, выполнение показателей ежегодного мониторинга эффективности деятельности вузов), возможность участия вуза в целевых программах развития, стабильность государственной политики в области высшего образования;

-

— особенности образовательной отрасли в регионе. Оценивается экономическая ситуация и конъюнктура востребованных специальностей на рынке труда, востребованные направления научных исследований в регионе, потребность в отраслевых либо фундаментальных знаниях;

-

— потребители образовательных и исследовательских услуг вуза. В первую очередь оцениваются демографические и социальные характеристики, географическое положение потенциальных клиентов и степень их мобильности. Не менее важны потребительские предпочтения (какие факторы влияют на выбор вуза и какие направления подготовки особенно популярны), платежеспособность, информированность об образовательных программах и направлениях научных исследований вуза, условиях поступления и обучения, отношение к вузу и степень лояльности;

-

— работодатели региона и бизнес-сообщество. Одним из показателей эффективности вуза является трудоустройство выпускников, поэтому большое значение придается наличию действующих и возможности создания новых устойчивых связей с работодателями региона. Формируются центры подготовки кадров при вузах,

организуются совместные учебные предприятия, модернизируются учебные программы. Еще теснее связь бизнес-сообщества с научным сектором образовательных организаций. Научные центры вузов осуществляют разработки по заказу предприятий и генерируют инновации, внедряемые в реальный сектор экономики;

-

— конкуренты. В последние десятилетия вузы сталкиваются с ростом конкуренции: если раньше прямыми конкурентами можно было считать образовательные организации региона базирования, то в настоящее время активными темпами растет мобильность студентов. В российской практике студенческая мобильность внутри страны стимулируется внедрением системы единого государственного экзамена, по результатам которого абитуриенты могут подать документы в любой вуз страны. Также растет численность российских студентов, обучающихся за границей. По данным института статистики ЮНЕСКО (UIS), с 2005 г. численность российских студентов за рубежом выросла на 30 %. Доля студентов, выбравших для обучения иностранные вузы, в общем числе российских студентов пока незначительная и не превышает 1 %, но с 2011 г. наблюдается ежегодный прирост на 0,1 % [11]. Недавние нововведения, позволяющие негосударственным вузам участвовать в конкурсе на получение бюджетных мест, а также мировая практика успешности частных университетов позволяют предположить определенный рост конкуренции со стороны негосударственных вузов. Согласно данным Росстата, доля обучающихся в некоммерческих вузах с 2005 по 2013 г. (включительно) колеблется на уровне 1516 % от общего числа студентов в стране. При этом число некоммерческих вузов занимает 3940 % от общего числа организаций ВПО [6]. Таким образом, в 40 % вузов страны учится всего 16 % от численности студентов. Это свидетельствует об определенном потребительском недоверии к качеству образования в частных образовательных организациях, но, несомненно, негосударственные вузы обладают большим потенциалом развития и могут составить неожиданную конкуренцию. При оценке конкуренции в первую очередь необходимо изучить: число и статус вузов-конкурентов внутри региона базирования вуза (бюджетные или частные, имеют ли особый статус, имеют ли преференции при выделении цифр приема и финансирования), специализацию вузов-конкурентов, тип развития (отраслевой или фундаментальный), прочие потенциальные преимущества.

Факторы макросреды включают сферы деятельности и явления, которые косвенно оказывают влияние на факторы микросреды и саму организацию. Макросреда одинакова для всех работающих в ней организаций. В частности, к внешней макросреде принято относить [7, с. 102]:

-

— экономические факторы. Изменения в экономике страны оказывают влияние на государственное регулирование (в частности, размеры бюджетного финансирования, определение и стимулирование приоритетных для экономики специальностей), на бизнес-сообщество (подготовка кадров и направления научных разработок) и на потребителей (потребительские ожидания развития определенных отраслей и, как следствие, выбор специальностей);

-

— политические факторы. Государственная политика напрямую влияет на фактор микросреды «государственное регулирование»;

-

— технологические факторы. Важным конкурентным преимуществом вуза может являться внедрение новейших технологий в образовательный процесс — использование лингафонных кабинетов и других практических тренажеров, применение электронных курсов, технологий онлайн-обучения и прочих инноваций;

-

— социальные факторы. Влияют на бизнес-сообщество и потребителей, так как определяют социальную ценность знаний, отношение общества к высшему образованию, сложившиеся традиции и общественно приемлемый уровень образования.

Поскольку вуз не может повлиять на факторы внешней среды, то происходит обратное: под воздействием внешних факторов во внутреннюю среду вуза внедряются организационные изменения и инновации для лучшего соответствия внешним условиям. Необходимо рассмотреть факторы внутренней среды организации и описать возможные механизмы изменений под воздействием внешней среды.

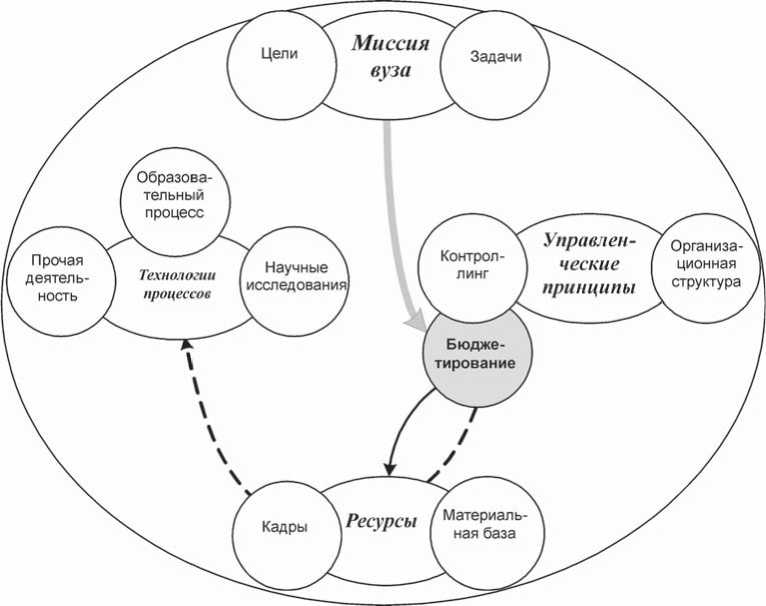

Внутренняя среда формируется в результате взаимодействия внутренних ситуационных факторов, к которым принято относить цели и задачи организации, управленческие принципы, применяемые технологии и людей, т. е. кадровые ресурсы [3, с. 25]. При этом внутренняя среда обладает двумя важными свойствами: инновационностью и адаптивностью [2, с. 9]. Инновационность означает способность организации обновляться, вносить изменения и улучшения во внутренние процессы. Адаптивность — это способность приспосабливаться к изменениям внешней среды, перестроить процессы внутри организации таким образом, чтобы превратить внешние изменения в собственные конкурентные преимущества. Инновации, которые возникают в результате воздействия на организацию факторов внешней среды, носят название идеологических [4, с. 83]. Стоит раскрыть факторы внутренней среды вуза с точки зрения внедрения идеологических инноваций, отвечающих современным условиям внешней среды российских организаций высшего образования:

-

— миссия вуза. Миссия выражает суть деятельности организации, ее основную долгосрочную цель. Она дополняется целями и задачами, которые должны адекватно отражать внешние фаморы:

-

— управленческие принципы вуза. Этот фактор включает в себя организационную структуру вуза и механизмы управления его деятельностью. В связи с растущей конкуренцией, потребностью в привлечении внебюджетных доходов, возросшим контролем со стороны государства вузы начинают применять принципы контроллинга, развивают технологии бюджетирования, проводят маркетинговые исследования. Это прямая реакция на изменения внешней среды;

-

— применяемые технологии (для вуза — в первую очередь, образовательный процесс). Изменения в государственных стандартах образования (например, переход с ФГОС на ФГОС-3) заставили вузы адаптировать образовательный процесс к обновленным требованиям. Ну а такие внешние факторы, как вступление России в ВТО и принятие принципов Болонской декларации, заставляют образовательные организации внедрять инновации: системы внут-ривузовского контроля качества образования, студенческую мобильность, общественную и профессиональную аккредитацию образовательных программ, сопоставимость ученых степеней и уровней образования, изменения в предоставлении платных образовательных услуг;

-

— кадровые ресурсы. Профессорско-педагогический состав (ППС) вуза — это его важнейший ресурс, непосредственно обеспечивающий образовательный процесс. В ответ на изменения внешней среды вузу требуется разработать новые программы стимулирования и переподготовки ППС, обеспечить привлечение молодых научно-педагогических кадров к работе в университете. Административно-управленческий персонал (АУП) — это основа для воплощения управленческих принципов вуза, и успешность всех изменений в этой сфере зависит от квалификации этой категории кадровых ресурсов.

Одним из наиболее адаптивных элементов внутренней среды является бюджетирование. Бюджетирование — это комплекс взаимосвязанных и взаимозависимых элементов эффективного управления финансовыми потоками в целях повышения финансовой устойчивости и рационального использования ограниченных финансовых ресурсов [5, с. 134]. Следует сформулировать методику адаптации системы бюджетирования к состоянию внешней среды, чтобы вуз мог максимально результативно планировать финансово-хозяйственную деятельность и распределять средства.

Методика выбора характеристик процесса бюджетирования в зависимости от факторов внешней среды

Система бюджетирования связана со всеми элементами внутренней среды вуза. В первую очередь, бюджетирование — это часть процессов контроллинга и, соответственно, управленческих принципов вуза. Бюджетирование напрямую связано с ресурсами, так как в процессе управления финансовыми потоками определяются фонд заработной платы (в том числе фонд премирования и стимулирования) и бюджеты раз вития материально-технической базы. Определяя бюджеты ресурсов, процесс бюджетирования обособленно участвует в формировании технологий процессов, так как все происходящие в вузе процессы основаны на наличии кадрового потенциала и материально-технической базы. Наконец, миссия, цели и задачи вуза должны лежать в основе процесса бюджетирования, если он не только имеет оперативный плановый характер, но также учитывает стратегические показатели (см. рисунок).

Система бюджетирования состоит из ряда характеристик, которые определяют бюджетные процессы и могут изменяться в зависимости от текущих потребностей вуза. К базовым характеристикам бюджетирования относятся [1]:

-

1. Уровень детализации информации в бюджете . В соответствии с принципом полноты бюджета, в нем должна учитываться и содержаться информация обо всех доходах и расходах вуза. Следует избегать излишней детализации, поскольку это перегружает бюджет и снижает его конечную информативность. Не стоит забывать о последующем контроле исполнения бюджета, соответственно, о необходимости вести детализированный учет фактического движения денежных средств, поэтому часть информации в бюджете можно укрупнить в целях упрощения пла-

Бюджетирование во внутренней среде вуза

-

2. Централизация процесса бюджетирования . Центры, аккумулирующие финансовые потоки и ответственные за принятие решений в вузе, могут размещаться на следующих уровнях организационной структуры: централизованный бюджет, когда центром для всего вуза выступает одно руководящее подразделение; бюджет, централизованный по укрупненным направлениям деятельности; децентрализованный бюджет, в рамках которого управление полностью передается структурным подразделениям; частично децентрализованный бюджет, если структурные подразделения сохраняют за собой относительную свободу в управлении своими доходами и расходами, но часть средств отчисляется в общевузовский фонд для финансирования расходов по содержанию имущественного комплекса, поддержки малодоходных направлений и инвестиций в развитие вуза в целом.

-

3. Направление формирования бюджета . Бюджетирование может происходить в трех направлениях: сверху вниз, когда руководство вуза задает необходимый уровень доходов и максимально возможный размер расходов структурным подразделениям; снизу вверх, когда структурные подразделения самостоятельно планируют доходы и расходы, исходя из специфики своей деятельности и потребностей; циклически, если итоговые плановые бюджеты структурных подразделений формируются в результате согласования уровней доходов и расходов, приемлемых для руководства и возможных для подразделения.

-

4. Статичность бюджета . Под статичностью понимается возможность изменения плана денежных потоков в течение планового периода. Если бюджет статический, его показатели принимаются за нулевую отметку эффективности и по ним в конце периода производится анализ исполнения бюджетных показателей. Например, в начале периода производится расчет доходов, исходя из планового количества студентов по заданной стоимости обучения. Если в конце планового периода будет отмечено фактическое перевыполнение плана, то можно дополнительно сделать предварительный вывод о том, что количество студентов также превысило планируемый уровень. Такая же логика присутствует в анализе исполнения расходной части бюджета. Антиподом статического бюджета выступает гибкий бюджет. В то время как статический бюджет стремится к анализу полученных результатов в конце планового периода, гибкий бюджет предназначен для оперативного управления финансовыми потоками и может быстро изменяться под влиянием внешних и внутренних факторов. Гибкий бюджет позволяет в режиме реального времени отслеживать тенденции выполнения плана доходов и расходов и корректировать запланированные значения для повышения эффективности деятельности.

-

5. Политика формирования бюджета . Можно выделить профицитную и дефицитную политику формирования бюджета. Под профицитной политикой понимается планирование бюджета доходов, после чего расходная часть бюджета формируется из учета доходной. Расходная часть бюджета не может превышать доходную, так как бюджет планируется, исходя из возможностей. В рамках дефицитной политики планируются необходимые расходы, после чего сводится доходная часть бюджета. Если доходная часть не покрывает расходы, рассматриваются способы привлечения дополнительных средств, поскольку планирование происходит из стратегических приоритетов и потребностей.

нирования и дальнейшего учета. В вузе приемлемы следующие уровни детализации: по общим направлениям деятельности, когда информация по доходам и расходам характеризуется источником или направлением (например, все доходы подразделяются на доходы от образовательной, научной и иной деятельности, а расходы — на фонд заработной платы, содержание имущества и инвестиции); по бюджетам целевых фондов, когда в общих потоках выделяются отдельные проекты (например, отдельный бюджет на ремонт в общем бюджете содержания имущества или бюджеты на осуществление конкретных научных проектов); по бюджетам структурных подразделений, если ведется учет доходов и расходов по каждому подразделению вуза. Возможно сочетание уровней, что придает процессу бюджетирования полноту. Так, планирование бюджетов структурных подразделений может укрупняться на уровень целевых фондов и общих направлений.

Комбинации перечисленных характеристик определяют процесс бюджетирования в вузе. Выбор набора характеристик зависит от условий внешней среды вуза, а правильно выбранные характеристики позволяют более эффективно использовать элементы финансового управления для укрепления позиции вуза на рынке, предугадывать изменения в финансовых потоках и с выгодой использовать сложившуюся конъюнктуру.

В табл. 1 приведена методика выбора предпочтительных характеристик бюджетирования в зависимости от действующих факторов внешней микросреды. Данная методика не требует проведения детального PEST- или SWOT-анализа — достаточно провести экспресс-оценку ключевых параметров внешних факторов.

В табл. 1 описывается возможное состояние каждого из факторов внешней среды и приво дится соответствующая характеристика процесса бюджетирования. В результате вуз по данной методике может провести экспресс-оценку внешней среды и параллельно подобрать подходящие элементы процесса бюджетирования для того, чтобы использовать имеющиеся ресурсы максимально эффективно. Таким образом, можно избежать ситуации, в которой вуз в достаточно простых и стабильных условиях внедряет

Таблица 1

|

Характеристика процесса бюджетирования |

Факторы внешней среды |

||||

|

государственное регулирование |

образовательная отрасль в регионе |

потребители услуг |

работодатели |

конкуренты |

|

|

1. Уровень детализации информации в бюджете: |

|||||

|

— по общим направлениям деятельности |

Простая структура бюджетного финансирования; средства бюджета являются основным источником дохода для вуза |

Вуз занимает устойчивое положение в отрасли; отрасль стабильная или стагнирует |

Стабильный спрос, небольшая конъюнктура специальностей |

Взаимодействие с бизнесом проходит через единственное подразделение, и эта деятельность имеет свой бюджет |

Нет конкурентов либо слабая кон куренция |

|

— по бюджетам проектов |

Вуз участвует в государственных проектах и получает целевое финансирование и бюджетные инвестиции; требуется развитие отдельных направлений |

Появление новых перспективных направлений в экономике региона (приводит к развитию отдельных проектов в вузе) |

Известен фактор, наиболее важный для потребителя (необходимо обеспечить учет по этому направлению) |

Есть несколько различных совместных проектов с бизнесом, доходы и расходы от которых стоит учитывать отдельно |

Некоторые направления деятельности совпадают с конкурентами или есть пионерные направления (учет нужен для анализа эффективности) |

|

— по бюджетам подразделений |

Разветвленная структура бюджетного финансирования и отчетности (например, отчет о себестоимости конкретного направления подготовки) |

Динамичное развитие отрасли (необходимость максимально оперативного управления по всем направлениям) |

Разный уровень спроса на платные услуги вуза, разнообразные потребительские предпочтения |

Любое подразделение вуза может взаимодействовать с деловыми структурами |

Тесная конкуренция, требуется учет эффективности по каждому направлению |

|

2. Централизация процесса бюджетирования: |

|||||

|

— централизация (централизация по направлениям) |

Стабильный уровень финансирования из федерального бюджета, целевое постатейное финансирование, четкая схема регулирования, мини- |

Сложившийся тип развития вуза не требует самостоятельности подразделений, профиль вуза соответствует потребностям эко- |

Предсказуемые предпочтения потребителей |

Отношения с биз-нес-сообществом ограничены ярмарками вакансий, договорами о прохождении практики, выполнении работ по |

Конкуренты крупнее или относятся к другому типу развития; конкуренция отсутствует (в зависимости от политики руко- |

Продолжение табл. 1

|

Характеристика процесса бюджетирования |

Факторы внешней среды |

||||

|

государственное регулирование |

образовательная отрасль в регионе |

потребители услуг |

работодатели |

конкуренты |

|

|

мальная свобода в распоряжении финансами |

номики региона; кризис в отрасли, если вуз небольшой |

заказу |

водства) |

||

|

— децентрализация (частичная децентрализация) |

Минимальное количество направлений подготовки с бюджетными местами, снижение бюджетного финансирования |

Динамичный рынок, необходимость введения новых специальностей и поиска новых направлений развития; кризис в отрасли (стимулирует подразделения искать новые источники дохода) |

Спрос на разные профили внутри одной специальности; существует потребительский интерес к разным уровням образования и прочим услугам; на потребительский выбор влияет множество факторов |

При осуществлении совместных образовательных проектов (центров подготовки) с работодателями для более оперативного распоряжения финансами |

Если конкуренция отсутствует (в зависимости от политики руководства), то вуз имеет конкурентные преимущества по отдельным направлениям либо может их реализовать при введении децентрализации |

|

3. Направление формирования бюджета: |

|||||

|

— сверху вниз |

Условия жесткого регулирования. Значительная часть финансирования — из средств бюджета. Необходимо обеспечение выполнения показателей мониторинга эффективности |

Стабильный характер отрасли, оправдывающий директивное планирование, либо кризисная ситуация (если вуз небольшой) |

Достоверный прогноз доходов на основании предсказуемых предпочтений абитуриентов |

Затраты на практику студентов строго ограничены бюджетом; совместные проекты с бизнесом не предусмотрены |

Необходимо оптимизировать расходы, так как есть конкуренция вни-ше вуза; конкуренты в более предпочтительных условиях |

|

— снизу вверх |

Незначительный объем бюджетного финансирования (вуз осуществляет деятельность за счет собственных средств). Государственное регулирование мягкое. Показатели мониторинга эффективности выполняются |

Подразделения вуза осуществляют пионерные направления подготовки и научных исследований; вуз имеет отраслевой тип развития |

Потребителей привлекает практическое обучение и новые направления подготовки |

Есть совместные проекты с бизнесом, ведется работа в направлении практической подготовки студентов и выполнении научных работ под заказ |

У вуза есть конкурентные преимущества за счет работы некоторых подразделений, конкуренция слабая и нет необходимости устанавливать планы «сверху» |

|

— цикличное |

Период государственных реформ (требуется согласованная работа всех структур вуза), участие в специальных целевых программах развития |

Кризисная ситуация в отрасли (если вуз крупный), активное развитие отрасли (необходимо согласованное выполнение стратегии) |

Вузу стратегически важно «качество» абитуриентов (стратегические задачи согласуются с планами подразделений) |

Осуществляются совместные проекты с бизнесом, имеющие стратегическое значение для развития вуза |

Появление крупных конкурентов на рынке; необходимость выработать новые конкурентные преимущества |

Окончание табл.. 1

|

Характеристика процесса бюджетирования |

Факторы внешней среды |

||||

|

государственное регулирование |

образовательная отрасль в регионе |

потребители услуг |

работодатели |

конкуренты |

|

|

4.Статичность бюджета: |

|||||

|

— статический бюджет |

Стабильная политика, ежегодный объем бюджетного финансирования без резких колебаний, вероятность высоких результатов мониторинга эффективности |

Стабильная отраслевая структура региона, наличие сложившейся ниши у вуза |

Численность и предпочтения абитуриентов можно спрогнозировать |

Стабильные отношения с бизнес-со-обществом, в том числе уже функционирующие проекты и центры подготовки |

Стабильная конкурентная среда |

|

— гибкий бюджет |

Риск значительного снижения финансирования, кризисные ситуации, необходимость быстрыми темпами выполнять показатели мониторинга |

Изменения в экономике региона (необходимость внедрения новых специальностей и научных направлений), отклонения в размере рынка |

Непредсказуемая численность студентов (особенно на пионерных специальностях) |

Новые совместные проекты с бизнес-сообществом (например, создание центров подготовки) |

Конкурентная борьба, необходимость более тщательно отслеживать финансовые показатели вуза |

|

5. Политика формирования бюджета: |

|||||

|

— профицитная |

Стабильная политика, размер бюджетного финансирования покрывает расходы на текущую деятельность вуза, показатели мониторинга выполняются |

Стабильна или стагнирует |

Приток студентов стабильно увеличивается либо остается на прежнем уровне |

Проекты с работодателями требуют минимум вложений |

Слабая конкуренция, вуз имеет свою нишу |

|

— дефицитная |

Период реформ либо кризиса, снижение бюджетного финансирования и бюджетных мест, необходимость обеспечить выполнение показателей |

Бурное развитие или кризис отрасли, необходимы инновации либо есть возможность внедрения пионерных специальностей |

Потребители чувствительны к инновациям; «качество» абитуриентов имеет стратегическое значение для вуза |

Для совместных проектов требуются значительные инвестиции |

Серьезная конкуренция, для реализации конкурентных преимуществ требуются значительные инвестиции |

Методика выбора характеристик процесса бюджетирования в зависимости от факторов внешней среды

излишне сложную и трудоемкую систему, а в -условиях реформ лишает себя возможности получить конкурентные преимущества или укрепить свое положение за счет более точного и оперативного учета и планирования.

После того как вуз определится с подходящими характеристиками процесса бюджетирования в зависимости от сложившихся условий внешней среды, необходимо учесть некоторые особенности внутренней среды вуза, чтобы соотнести требуемые изменения с возможностями организации. В частности, если вуз не обладает автоматизированной системой управленческого учета, необходимо рассмотреть расходы на ее внедрение. Также необходимо оценить кадровый потенциал (наличие специалистов, чья ква- лификация позволит реализовать инновации в процессе бюджетирования). Изменение существующих в вузе управленческих принципов (если внедрение новых элементов бюджетирования требует таких инноваций) тоже оказывает влияние на совокупную стоимость внедрения новых характеристик бюджетного процесса. Таким образом, важно, чтобы положительный долгосрочный эффект от адаптации процесса бюджетирования к внешней среде превышал затраты на необходимые инновации.

Выбор оптимальных характеристик бюджетирования в зависимостиот внешней среды (на примере ВГУЭС)

Владивостокский государственный университет экономики и сервиса (ВГУЭС) долгое время использует механизмы бюджетного управле ния. При этом систему бюджетирования ВГУЭС отличает высокая степень инновационности, выражающаяся в разработке специальных сопровождающих программных модулей и постоянном совершенствовании процессов планирования и учета. В качестве примера к приведенной выше методике стоит провести экспресс-оценку внешней среды ВГУЭС и выявить рекомендуемые характеристики бюджетирования, после чего сравнить их с действующей во ВГУЭС системой. В табл. 2 дано описание факторов внешней среды ВГУЭС и указаны подходящие характеристики.

В табл. 3 представлен свод характеристик, соответствующих каждому из факторов внешней микросреды ВГУЭС, а также рекомендованные при указанном стечении внешних факторов характеристики бюджетирования для вуза.

Сравнивая действующий набор характеристик бюджетирования ВГУЭС и оптимальные

Таблица 2

Внешняя микросреда ВГУЭС и рекомендуемые характеристики бюджетирования

Фактор внешней среды Характеристика процесса бюджетирования

-

1 . Государственное регулирование. В сфере государственного регулирования образования период реформ. Ужесточается контроль деятельности вузов (большинство законодательных изменений сопровождаются мониторингами); изменяются условия проведения ЕГЭ, подход к организации образовательного процесса в вузе и подготовке кадров высшей квалификации; действует новый механизм финансирования вузов из средств федерального бюджета. С точки зрения финансового управления ВГУЭС, особенное значение имеют следующие факторы:

-

— Расчет бюджетного финансирования в зависимости от численности студентов, обучающихся в счет государственного задания, по группам специальностей (в том числе выделяются приоритетные специальности, финансируемые по максимальному нормативу). Многие профильные специальности ВГУЭС финансируются по базовому, наиболее низкому нормативу, что оказывает влияние на общий объем финансирования вуза. Ежегодный пересчет нормативов также вызывает изменения бюджета вуза и затрудняет планирование на год.

-

— Тенденция к переводу программ подготовки СПО на региональный уровень, что сказывается на снижении контрольных цифр приема на программы СПО в учреждениях, подведомственных Минобрнауки. Так как значительную долю в бюджетном финансировании ВГУЭС занимают программы СПО, возможное уменьшение бюджетных мест по этому направлению сильно отразится на деятельности вуза.

-

— Изменения в правилах расходования средств субсидии из федерального бюджета. Регулярно вводятся новые ограничения и правила расходования средств, изменяется форма плана финансово-хозяйственной деятельности и внедряются новые мониторинги в целях контроля исполнения требований.

-

1. Уровень детализации информации в бюджете: в связи со сложной схемой бюджетного финансирования и высокими требованиями к отчетности, а также возросшей потребностью во внебюджетных доходах в результате возможного снижения бюджетного финансирования, требуется детализация по бюджетам подразделений.

-

2. Централизация процесса бюджетирования. В условиях вероятного снижения бюджетного финансирования рекомендуется децентрализация.

-

3. Направление формирования бюджета. Требуется согласованная работа всех подразделений вуза, поэтому стоит использовать цикличное направление формирования бюджета; необходимость выполнения показателей мониторингов также способствует внедрению контроля сверху вниз.

-

4. Статичность бюджета. Допустимо внедрение гибких бюджетов для дополнительного контроля стратегически важных направлений.

-

5. Политика формирования бюджета. Дефицитная политика необходима для соответствия новым требованиям к деятельности вуза и осуществления новых коммерческих проектов

-

-

2. Образовательная отрасль в регионе. В 2014 г. в Приморском крае приходится 2,88 человека на одно бюджетное место. В крае выражена потребность в отраслевых знаниях прикладного характера. В перспективе в связи с осуществлением масштабных инвестиционных проектов в Приморском крае особенно будут востребованы инженеры, специалисты строительной, нефтегазовой, агропромышленной отраслей, инвестиционные и финансовые аналитики, менеджеры гостиничного и туристического бизнеса. Наблюдается перенасыщенность рынка труда юристами и экономистами (2,5-4,5 человека на одну вакансию, в то время как по инженерным специальностям приходится до 65 вакансий на одного специалиста). Рекрутинговые агентства Владивостока подчеркивают высокий спрос на экономистов и финансистов с опытом работы по специальности более трех лет, что затрудняет трудоустройство выпускников. Направления научных исследований также определяются масштабными инвестиционными проектами края (нефтегазовая, агропромышленная, транспортная сферы, морские ресурсы и др.). В целом образовательная отрасль в крае должна подстраиваться под потребности рынка труда и развиваться в направлении прикладного обучения, ориентированного на приобретение практических навыков.

-

3. Потребители услуг. Численность выпускников школ в крае все еще определяется негативным демографическим трендом 90-х гг. Так, согласно ежегодному публичному докладу Департамента образования и науки Приморского края «Состояние и развитие системы образования в Приморском крае», численность выпускников школ, сдававших ЕГЭ в 2014 г., на 7 % ниже аналогичного показателя 2013 г. Предпочтения абитуриентов стабильны: высокий конкурс на экономические и юридические специальности, при этом во ВГУЭС также востребованы психология, управление персоналом и IT. Растет спрос на программы СПО, что соответствует тренду прикладного характера образовательной отрасли.

Продолжение табл. 2

Фактор внешней среды

Характеристика процесса бюджетирования

— Возможность участия в федеральных программах развития. ВГУЭС участвует в федеральной программе стратегического развития вузов (2012-2016 гг.) и программе развития деятельности студенческих объединений, получая целевые субсидии из федерального бюджета

ВГУЭС готовит специалистов в области туризма и гостеприимства, аналитики и высоких технологий, а также внедряет практико-ориентированную модель обучения. Однако наиболее востребованные специальности (в частности, инженерные, финансируемые Минобрнауки по максимальному нормативу) во ВГУЭС практически не представлены

Согласно недавнему анализу предпочтений школьников в выборе дальнейшего образования, проведенному к. э. н., руководителем Центра стратегических разработок и исследований ВГУЭС М. С. Рахмановой, основными факторами, определяющими потребительские предпочтения, являются: наличие желаемого направления подготовки, качество обучения, престиж вуза, наличие бюджетных мест и возможность участия в спортивной, творческой и научной деятельности [9].

Необходимо отметить высокую мобильность абитуриентов: ведущие вузы города, в том числе ВГУЭС, отмечают,

-

1. Уровень детализации информации в бюджете. Для укрепления положения в отрасли необходимо обеспечить эффективное управление всеми ресурсами вуза, поэтому рекомендована детализация по бюджетам подразделений.

-

2. Централизация процесса бюджетирования. Отсутствие во ВГУЭС инженерных специальностей, обеспечивающих максимальное бюджетное финансирование, а также стагнация на рынке труда экономических специальностей требуют поиска новых направлений развития и схем обучения. В таких условиях эффективнее децентрализация.

-

3. Направление формирования бюджета. Снизу вверх либо цикличное.

-

4. Статичность бюджета. Гибкий бюджет для новых направлений развития.

-

5. Политика формирования бюджета. Пока отрасль сравнительно стабильна, можно придерживаться профицитного формирования бюджета, но для развития и укрепления в отрасли лучше внедрить дефицитную политику бюджетирования

-

1. Уровень детализации информации в бюджете. Для более эффективной работы по удовлетворению предпочтений подходит формирование бюджетов отдельных направлений и / или подразделений.

-

2. Централизация процесса бюджетирования. Возможна частичная децентрализация, поскольку наблюдается снижение численности абитуриентов в крае (возрастает конкуренция), а также растет вероятность привлечения абитуриентов из других регионов. Децентрализация поможет развить новые привлекательные направления.

-

3. Направление формирования бюджета. Возможно формирование бюджета снизу вверх.

-

4. Статичность бюджета. Спрос по наиболее популярным специальностям относительно предсказуем, можно применять статический бюджет.

-

5. Политика формирования бюджета. В данный момент нет особой необходимости в формировании дефицитного бюджета, но в перспективе возможно его внедрение для обеспечения стратегического преимущества

-

4. Работодатели. По данным Приморскстата, 36 % предприятий края действуют в сфере торговли и оказания услуг, 18 % предприятий осуществляют операции с недвижимостью и оказывают услуги аренды, 12 % работают в отраслях транспорта и связи [8]. ВГУЭС готовит специалистов для различных отраслей, поддерживая связи с работодателями и организовывая практическое обучение студентов. Ежегодно проходят аккредитацию новые специальности, продиктованные потребностью бизнес-сообщества. Работодатели края выражают заинтересованность в специалистах с опытом работы, поэтому во ВГУЭС уже несколько лет дипломные работы студентов выполняются по запросу конкретных предприятий, а учебный план изменен в пользу увеличения практики на предприятиях реального сектора экономики

-

5. Конкуренты. Основным конкурентом для ВГУЭС является Дальневосточный федеральный университет (ДВФУ). Федеральный университет получает максимальные цифры приема за счет бюджета (66 % от общего числа контрольных цифр приема на Приморский край) и дополнительное бюджетное финансирование за счет повышающих коэффициентов.

Окончание табл.. 2

Фактор внешней среды

Характеристика процесса бюджетирования что около 40 % абитуриентов, подавших заявления в 2014 г., не проживают в Приморском крае

ДВФУ осуществляет подготовку по уникальным для региона инженерным, нефтехимическим и регионоведческим специальностям, что является сильным конкурентным преимуществом федерального вуза. Наиболее популярными специальностями в ДВФУ в 2014 г. являются экономика, менеджмент и строительство. Также высокий интерес к биомедицинским специальностям и направлениям подготовки для ядерной и нефтегазовой отрасли. Многие профильные для ВГУЭС специальности также есть в ДВФУ.

Стоит отметить, что ДВФУ — вуз фундаментального типа развития, что смягчает конкуренцию с ВГУЭС

-

1. Уровень детализации информации в бюджете. Подразделения взаимодействуют с работодателями напрямую, поэтому стоит детализировать информацию по бюджетам подразделений.

-

2. Централизация процесса бюджетирования. Возможна частичная децентрализация.

-

3. Направление формирования бюджета. Снизу вверх.

-

4. Статичность бюджета. Статический бюджет. Гибкий для новых проектов (например, создание совместных центров подготовки).

-

5. Политика формирования бюджета. Профицитный бюджет

-

1. Уровень детализации информации в бюджете. Как минимум, рекомендована детализация по бюджетам целевых фондов (проектов).

-

2. Централизация процесса бюджетирования. Конкурентным преимуществом ВГУЭС может выступать отраслевой тип развития и внедрение практического обучения. Для развития этого направления можно использовать частичную децентрализацию.

-

3. Направление формирования бюджета. Цикличное направление в связи с необходимостью вырабатывать новые конкурентные преимущества; сверху вниз — в целях оптимизации расходов.

-

4. Статичность бюджета. В условиях конкурентной борьбы стоит чаще использовать гибкие бюджеты для более тщательного контроля финансовых показателей ВГУЭС.

-

5. Политика формирования бюджета. Рекомендована дефицитная политика

факторы внешней среды, можно отметить, что системе бюджетирования вуза требуется определенная доработка для укрепления положения в отрасли и реализации новых проектов и конкурентных преимуществ. В частности, стоит рассмотреть частичную децентрализацию доходов от ВПО, чтобы стимулировать кафедры на развитие услуг и привлечение внебюджетных доходов. Для укрепления положения в образовательной отрасли Приморского края и России в целом вузу стоит планировать инвестиционные проекты, направленные на развитие инфраструктуры, практическое обучение и дополнительные программы, играющие важную роль в привлечении потребителей. Соответственно, необходимо внедрить дефицитное планирование — формирование бюджета исходя из потребности в расходах.

Бюджетирование является одним из важных и эффективных инструментов управления вузом. Посредством бюджетирования достигается рациональное использование финансовых ресурсов и повышается финансовая устойчивость. Будучи элементом внутренней среды, система бюджетирования реагирует на изменения факторов внешней среды организации и должна к ним адаптироваться, поскольку положительный результат от бюджетирования будет достигнут только в том случае, если оно отвечает потребностям. Поэтому не существует универсальной системы бюджетирования для вузов: механизмы, успешно применяемые в одной организации, могут оказаться слишком сложными или, напротив, простыми для другой, в зависимости от сочетания внешних и внутренних условий. На примере ВГУЭС показано, из чего складывается внешняя

Таблица 3

Характеристики бюджетирования ВГУЭС в зависимости от факторов внешней среды

-

1. Астафьева Е. С. Бюджетирование в высшем учебном заведении: основные характеристики и сложившиеся системы // Alma mater. 2014. № 2. С. 74-82.

-

2. Баринов В. А., Синельников А. В. Развитие организации в конкурентной среде // Менеджмент в России и за рубежом. 2000. № 6. С. 3-13.

-

3. Басовский Л. Е. Менеджмент : учеб. пособие. М.: ИНФРА-М, 2000. 216 с.

-

4. Леонтьева О. А. Инновации как новая философия высшего образования // Фундаментальные исследования. 2006. № 7. С. 83-84.

-

5. Меленчук О. В., Рудник В. Н. Формирование системы бюджетирования в вузе // Аудит и финансовый анализ. 2010. № 6. С. 134-141.

-

6. Образовательные организации высшего профессионального образования : стат. отчет / Росстат. 27.02.2014 г. [Электронный ресурс]. URL: http: // www.gks.ru/free_doc/new_site/population/obraz/vp-obr1.htm

-

7. Разработка стратегии образовательного учреждения : метод. рекомендации / О. Б. Веретенникова, Н. В. Дрантусова, А. К. Клюев и др. Екатеринбург, 2007. 408 с. (Б-ка журн. «Университетское управление: практика и анализ»).

-

8. Распределение предприятий и организаций по видам экономической деятельности : стат. отчет / При-морскстат. 01.08.2014 г. [Электронный ресурс]. URL: http://primstat.gks.ru/wps/wcm/connect/rosstat_ts/primstat/ ru / statistics / organizations /

-

9. Рахманова М. С. Анализ предпочтений школьников в выборе дальнейшего образования : аналит. обзор для сайта ВГУЭС, 15.07.2014 г. [Электронный ресурс]. URL: http://www.vvsu.ru/analytic/article/10656487/ analiz_predpochteniy_shkolnikov_v /

-

10. Экономика предприятия : курс лекций : учеб. пособие / С. В. Сазонова. Тюмень : ТюмГНГУ, 2009. 222 с.

-

11. Outbound internationally mobile students by host region: Database — UNESCO Institute of Statistics, 08.06.2014 [Electronic resource]. URL: http: // data.uis.unesco.org /

Список литературы Влияние факторов внешней среды вуза на характеристики процесса бюджетирования

- Астафьева Е. С. Бюджетирование в высшем учебном заведении: основные характеристики и сложившиеся системы//Alma mater. 2014. № 2. С. 74-82.

- Баринов В. А., Синельников А. В. Развитие организации в конкурентной среде//Менеджмент в России и за рубежом. 2000. № 6. С. 3-13.

- Басовский Л. Е. Менеджмент: учеб. пособие. М.: ИНФРА-М, 2000. 216 с.

- Леонтьева О. А. Инновации как новая философия высшего образования//Фундаментальные исследования. 2006. № 7. С. 83-84.

- Меленчук О. В., Рудник В. Н. Формирование системы бюджетирования в вузе//Аудит и финансовый анализ. 2010. № 6. С. 134-141.

- Образовательные организации высшего профессионального образования: стат. отчет/Росстат. 27.02.2014 г. [Электронный ресурс]. URL: http://www.gks.ru/free_doc/new_site/population/obraz/vp-obr1.htm

- Разработка стратегии образовательного учреждения: метод. рекомендации/О. Б. Веретенникова, Н. В. Дрантусова, А. К. Клюев и др. Екатеринбург, 2007. 408 с. (Б-ка журн. «Университетское управление: практика и анализ»).

- Распределение предприятий и организаций по видам экономической деятельности: стат. отчет/При-морскстат. 01.08.2014 г. [Электронный ресурс]. URL: http://primstat.gks.ru/wps/wcm/connect/rosstat_ts/primstat/ru/statistics/organizations/

- Рахманова М. С. Анализ предпочтений школьников в выборе дальнейшего образования: аналит. обзор для сайта ВГУЭС, 15.07.2014 г. [Электронный ресурс]. URL: http://www.vvsu.ru/analytic/article/10656487/analiz_predpochteniy_shkolnikov_v/

- Экономика предприятия: курс лекций: учеб. пособие/С. В. Сазонова. Тюмень: ТюмГНГУ, 2009. 222 с.

- Outbound internationally mobile students by host region: Database -UNESCO Institute of Statistics, 08.06.2014 [Electronic resource]. URL: http://data.uis.unesco.org/