Влияние информационно-управляющих систем на экономическую деятельность организации

Автор: Стуров Александр Юрьевич, Кувшинов Михаил Сергеевич

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 2 т.15, 2021 года.

Бесплатный доступ

В организациях различного вида деятельности осуществляется эксплуатация и внедрение информационно-управляющих систем, предназначенных для управления ресурсами организации, взаимодействия с клиентами, оптимизации цепочек поставок. Влияние информационно-управляющих систем на деятельность организаций не имеет явно выраженного значения ожидаемого эффекта от внедрения. Степень влияния данных систем на экономические показатели организации имеет неоднозначный характер. Деятельность организаций, не обращающих пристальное внимание на обоснование процессов приобретения и эксплуатации информационно-управляющих систем, как правило, значительно ниже их потенциальных возможностей. Статья посвящена изучению источников экономической эффективности при внедрении информационно-управляющих систем, механизмов возникновения экономического эффекта, методов оценки экономической эффективности. Рассмотрено влияние способности организации по сбору и обработке информации на эффективность функционирования всех сфер деятельности организации, ее экономическую эффективность. Определены основные факторы, влияющие на эффективность внедрения, и обоснованы зависимости расчетов ожидаемого увеличения прибыли от использования активов и снижения транзакционных издержек при внедрении в организации информационно-управляющих систем. Доказана возможность однозначного определения экономической эффективности информационно-управляющих систем при соответствующей организации менеджмента.

Информационно-управляющая система, системы планирования ресурсов предприятия (ERP), расчет экономической эффективности, источники экономической эффективности, методология внедрения

Короткий адрес: https://sciup.org/147233908

IDR: 147233908 | УДК: 338.5 | DOI: 10.14529/em210219

The influence of management information systems on business activity of an organization

Organizations of various types of business tend to apply and implement management information systems designed for corporate resource management, interaction with clients, and supply chain optimization. The influence of management information systems on an organization's business is not of apparent significance in terms of the expected effect of their implementation. The extent of the effect of such systems on economic indicators of an organization has an ambiguous nature. The business performance of organizations, not paying careful attention to the justification of the processes of purchasing and exploitation of management information systems, usually, is significantly lower than their capabilities. The article is dedicated to the study of cost efficiency sources amid the implementation of a management information system, mechanisms of economic effect formation, and methods of cost-benefit analysis. The impact of organization's ability to collect and process information on the efficiency of its businesses performance and cost efficiency is considered. The article describes major factors, influencing the implementation efficiency, and substantiates the dependences of calculations of the expected increase in profit from the use of assets and a decrease in transaction costs when introducing management information systems in an organization. The possibility of unambiguous determination of the economic efficiency of management information systems with the appropriate management organization has been proved.

Текст научной статьи Влияние информационно-управляющих систем на экономическую деятельность организации

К разряду информационно-управляющих системам (ИУС) принято относить программные продукты, предназначенные для решения задач планирования ресурсов предприятия типа ERP, управление отношениями с клиентами CRM, управления цепочками поставок SCM и прочих программ подобного типа, призванных решать различные управленческие задачи, стоящие перед менеджментом организаций [1]. По данным исследовательского отчета DISCOVERY RESEARCH GROUP в Российской Федерации объем рынка подобных продуктов в период с 2017 по 2019 года имел значительный рост в размере 30 % в денежном выражении. По состоянию на конец 2019 года составлял объем в 57 млрд руб. [5]. Большинство крупных организаций в той или иной степени используют ИУС. Тем не менее, бурное развитие технических возможностей данных программных продуктов заставляют менеджмент организаций задуматься о модернизации имеющихся систем. Не последнюю роль в пользу принятия решения по смене или модернизации имеющихся ИУС играют производители и поставщики программных продуктов, призывающие, а иногда и вынуждающие организации к данному решению. Основными аргументами, в данном случае являются новые возможности и перспективы повышения эффективности деятельности организаций. На практике внедрение или модернизация ИУС не гарантирует повышения эффективности деятельности организации.

По данным исследования международной компании Panorama Consulting опубликованным в «Обзорах рынка ERP 2017–2021» (международного рынка), в 2017 году только 70 % организаций оценили успешность внедрения ERP систем, в 2018 году успешных внедрений было 42 %. В 2019 и 2021 годах ситуация имеет положительную динамику и составляет 7–12 % [15, 16]. Однако, по мнению авторов исследования, оценки опросов выглядят не реально оптимистично. Этому свидетельствуют косвенные результаты опроса, такие как изменение «бизнес-процессов организации» и «управление изменениями». Анализ опроса показывает, что в 2019 году 30 % организаций не улучшили свои бизнес-процессы, а показатель «управление изменениями», в период с 2017 по 2021 год имеет приблизительно одинаковое значение 54–63 % [17]. Результаты исследования, указывают на наличие множества факторов, влияющих на успешное и неудачное внедрение ИУС [18, 19]. Подобные результаты исследований публикует международная консалтинговая компания GARTNER. По ее прогнозам, к 2025 году 40 % внедрений ERP будут неэффективными в результате недостаточных инвестиций в интеграцию [14]. На основании данных исследований, а также научных статей авторов, изучающих вопросы эффективности внедрения ИУС, можно констатиро- вать наличие определенных объективных факторов и инструментариев менеджмента влияющих на результативность реализации подобных проектов [9, 10].

Теория

Целью исследования является определение степени влияния ИУС на деятельность организации, выявление источников экономической эффективности, механизмов возникновения экономического эффекта, методов оценки экономической эффективности проектов внедрения ИУС. В первую очередь, необходимо отметить ряд основополагающих вопросов, понимание которых менеджерами организации, позволят осуществлять эффективное внедрение проектов ИУС:

-

- предназначение информационно-управля-ющих систем;

-

- функциональные возможности и ограничения ИУС;

-

- механизмы возникновения экономического эффекта при реализации проектов внедрения ИУС;

-

- основные факторы, влияющие на эффективность внедрения ИУС в организации.

Природа существования организации широко представлена в развитии научной мысли. В работе «Природа фирмы» (1937 г.) Р. Коуз объяснил существование компаний наличием так называемых «транзакционных издержек». Согласно его «Теории фирмы» организации существуют для минимизации транзакционных издержек и компенсации недостатка информации на децентрализованном рынке [6]. Те процессы, которые организация может организовать эффективнее, чем свободный рынок, организация осуществляет в своих структурах. С ростом объемов и номенклатуры выпускаемой продукции транзакционные издержки возрастают.

В 1968 году Б. Хендерсон сформулировал теорию «Кривой опыта», в соответствии с которой результат совместного эффекта обучения, специа- лизации, инвестиций и масштаба приводят к снижению себестоимости производства единицы товара или услуги [4]. Однако безграничный рост организации, вызванный «эффектом масштаба» за счет оптимизация структуры и процессов, на практике имеет пределы. На некотором этапе наступает «отрицательный эффект масштаба». При наступлении отрицательного эффекта масштаба наблюдается увеличение средних издержек на единицу продукции. Подобное увеличение происходит на определенном этапе увеличения масштабов выпуска продукции вместе с ростом предприятия и представляется так называемой U-образной кривой эффекта масштаба. Этот эффект можно объяснить влиянием транзакционных издержек, потерей управляемости организации, нарастанием внутри-организационных противоречий. Нижняя точка U-образной кривой имеет значение оптимальных затрат на единицу продукции в организации.

Таким образом, можно предположить, что экономическая эффективность деятельности организации при внедрении ИУС возникает в том случае, когда происходит снижение транзакционных и управленческих издержек организации, а также повышается эффективность использования имеющихся активов. Это обусловлено сокращением времени на формирование необходимой управленческой информации в результате увеличения скорости сбора и обработки различных данных посредством ИУС.

Результат

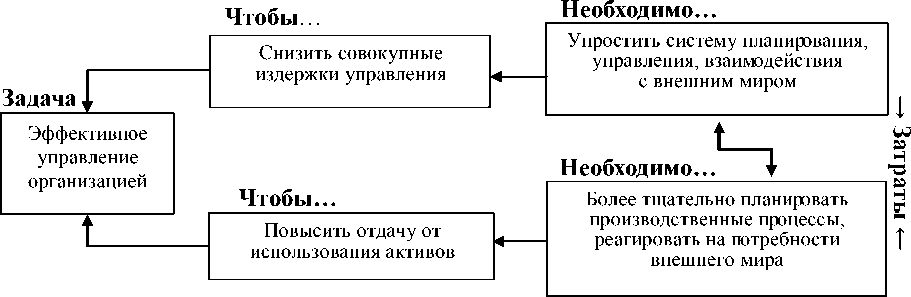

Механизм эффективного управления организацией, можно представить в виде требующей решения задачи, определяемой двумя условиями (рис. 1):

-

- снижение совокупных издержек управления;

-

- повышение отдачи от использования активов.

Действия, необходимые для реализации дан-

Решение противоречия – «Получение совершенной информации »

Примечание: составлено авторами.

Рис. 1. «Грозовая туча» задачи эффективного управления организацией ных условий, имеют противоречивый характер, в теории ограничения систем подобное противоречие называется «грозовой тучей» [3]:

-

- с одной стороны, необходимо упростить систему планирования, управления и взаимодействие с внешним миром, что предполагает снижение затрат;

-

- с другой стороны, необходимо более тщательно планировать производство, оперативно реагировать на потребности внешнего мира, что требует увеличения затрат.

Решение противоречия «Грозовой тучи» является решением задачи эффективного управления организации.

В соответствии с этим Ф. Хайек преимуществом децентрализованного управления от планового считал отсутствие так называемой «совершенной информации» [8]. По его мнению, совершенная информация недоступна, любое управление производится исходя из наличия фрагментированной и децентрализованной информации. Наличие «совершенных знаний», что, по мнению Ф. Хайека, теоретически невозможно, позволило бы осуществлять эффективное управление одним «Умом». Решением задачи эффективного управления организацией является наличие «Совершенной информации».

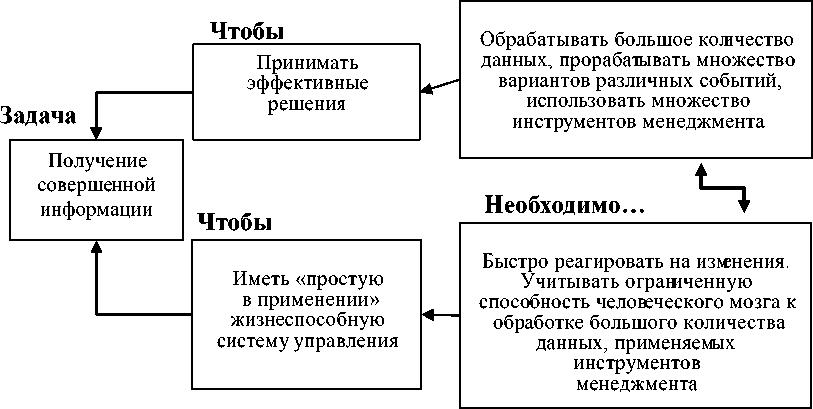

Получение «Совершенной информации», необходимой для эффективного управления организацией требует выполнения двух условий (рис. 2):

-

- необходимо принимать эффективные решения;

-

- необходимо иметь «простую в применении» жизнеспособную систему управления.

Действия, необходимые для реализации данных условий, имеют противоречивый характер «грозовой тучи»:

-

- с одной стороны, необходимо обрабатывать большое количество данных, прорабатывать множество вариантов развития событий, использовать множество инструментов менеджмента;

-

- с другой стороны, необходимо быстро реагировать на изменения, возникающие во внешней среде и внутри организации, учитывать ограниченную способность человеческого мозга к обработке большого количества данных и применяемых инструментах менеджмента.

В данном случае в противоречие вступают параметры: время, объем обрабатываемых данных, используемый инструментарий менеджмента. Решение данного противоречия обеспечивается применением информационно-управляющих систем. Основным назначением ИУС является сбор, хранение и обработка различных данных, а также формирование информации, необходимой для принятия управленческих решений.

Информационно-управляющим системам присущи специфические возможности, необходимые для получения «совершенной информации»:

-

- способность быстрого получения различной информации из всевозможных источников;

-

- хранение больших объемов данных, быстрый доступ к данным;

-

- высокая скорость обработки больших объемов данных, преобразование в нужные виды информации;

-

- способность использовать большое количе-

- Необходимо...

Решение противоречия- « Информационно-управляющая система »

Примечание: составлено авторами.

Рис. 2. «Грозовая туча» задачи получения «совершенной информации»

ство различных алгоритмов обработки, расчета различных вариантов последствий (различных механизмов менеджмента);

-

- способность быстрого доступа к результатам обработки данных, разнообразность способов доступа, территориальная независимость.

Бурное развитие технологий и изменений в обществе, вызванное четвертой промышленной революцией или Индустрия 4.0, порождает два источника роста сложности, в которых вынуждена функционировать современная организация. С одной стороны, это внутренние процессы организации, связанные с увеличением ее размера, изменением структуры, технологические изменения, изменение потребностей сотрудников. С другой стороны, выступают изменения, вызванные переменой факторов внешней среды, такие как технологии, конкуренты, законодательство, сообщества, а также потребности стейкхолдеров, в виде разнообразия ценностей, желаний, интересов и убеждений. Нарастающий темп изменений сопровождается возрастающим объемом информации, необходимой для анализа и принятия верных управленческих решений. Это приводит к информационной перегрузке сотрудников и менеджеров, так называемому эффекту «информационной слепоты» [12]. В подобных условиях люди отказываются делать выбор, либо следуют ранее принятым формам поведения, либо принимают первое пришедшее в голову решение без его обоснования.

Решение задач, связанных с обработкой информации, в современной организации возлагается на ИУС. Многие менеджеры считают, что применение информационных систем и повсеместная «цифровизация» способна решить большинство проблем организации, а также обеспечить конкурентное преимущество организации на рынке. Однако данное суждение можно подвергнуть сомнению, если информационные технологии достигнут значения «технологий общего пользования».

В 1990 г. Пол Дэвид сформулировал теорию механизмов общего назначения GPT – General Purpose Technology, более известную как технологии общего назначения [7]. Согласно данной теории технологии общего пользования обладают тремя основными признаками, в том числе характерными для современных ИУС:

-

- имеют распределенную сетевую структуру сетевых элементов: цифровые платформы (Amazon, eBay, Alibaba), Искусственный интеллект AI, облачные ИУС Cloud ERP, программное обеспечение как услуга SaaS, большие данные (BIG DATA), Low-code;

-

- обладают развитой сетью взаимосвязанных технологических продуктов, использующих технологию: сайты организаций, сетевые ресурсы, интернет вещей IoT, мобильные терминалы пользователей, NFC, RFID, QR-коды и подобное технологии;

-

- осуществляется непрерывное усовершенствование технологии.

Основной эффект технологии общего пользования состоит в том, что технология перестает быть конкурентным преимуществом какой-либо одной организации . Можно констатировать, что современные ИУС вплотную приближаются к критериям «технологий общего назначения». Остается два основных рубежа, которые необходимо преодолеть разработчикам подобных систем: первый – это унификация данных и доступа к ним, и второй – это стоимость технологии. По данным GARTNER до 2025 года особый интерес будет вызывать трансформация ведущих поставщиков ERP решений в поставщиков бизнес-платформ, развитие систем искусственного интеллекта. Компании переходят от реагирования на вызванный COVID-19 кризис к стимулированию роста, они должны сосредоточиться на трёх основных областях, которые отражают тенденции 2020 года: ориентированность на людей, независимость от местоположения и стабильное предоставление услуг. Подобные прогнозы свидетельствуют о наступлении 4 эры развития систем ERP, которая предполагает переход ИУС в разряд технологий общего пользования [13]. В таком случае отсутствие ИУС в структуре управления организации грозит технологическим отставанием, а наличие ИУС не гарантирует конкурентного преимущества.

Для эффективного внедрения и последующего использования ИУС менеджерам организации необходимо иметь знания в области функционирования организации, а также понимать: механизмы возникновения экономической эффективности организации при внедрении ИУС, источники экономической эффективности ИУС, основные факторы, необходимые для успешного внедрения.

Для более детального рассмотрения роли ИУС в структуре деятельности организации, необходимо обратиться к трактовке самого понятия информации. Расселом Акоффом в 1989 г. предложена «иерархия ценности информации» DIKIW (англ. data, information, knowledge, Insight, wisdom –данные, информация, знания, понимание, мудрость) [11]. В таблице представлены границы взаимодействия человека и информационно-управляющей системы в процессе обработки информации.

Применение подобного подхода градации информации в процессе информационного обеспечения организации определяет роль человека в процессе сбора и обработки «данных», формировании «информации» как не значительную. Роль человека возрастает при формировании «знаний», «пониманий» и «мудрости», отвечающих на вопросы: как между собой связаны данные? Почему данные связаны именно так? Зачем в будущем нам необходима эта информация? Для кого в будущем она необходима?

Границы взаимодействия человека и информационно-управляющей системы в процессе обработки информации

|

Иерархическая ценность информации |

Способность обработки информации |

|

|

Человек |

ИУС |

|

|

Данные состоят из символов, обозначающих объекты, события и их свойства |

Низкая скорость сбора, ограниченные способности хранения, систематизации, особенно запоминания |

Высокая скорость сбора, обработки, хранения, доступа, распространения |

|

Информация получается из данных. Отвечает на вопросы: Кто? Что? Когда? Где? Сколько? |

Низкая скорость обработки данных, длительное время получения информации из набора данных |

Высокая способность формирования различных видов информации, различными способами |

|

Знания образуются из получения ответов на вопрос: Как связаны между собой классы? |

Приобретается с опытом, на протяжении длительного времени. Требует личного участия, применения на практике |

Способность реализации программируемых алгоритмов поведения, предсказания различных событий |

|

Понимание отвечает на вопрос: Почему классы связаны именно таким образом? |

Требует понимания процессов функционирования организации, потребностей сотрудников их поведение, потребности клиентов, технологий менеджмента |

Развивающееся направление технологий искусственного интеллекта ИИ, направленное на анализ причинноследственных связей |

|

Мудрость отвечает на вопрос: Зачем? Для чего и для кого в будущем пригодится информация? Мудрость определяет смысл дальнейшего использования полученных сведений |

Требуются навыки стратегического планирования, видения возможных вариантов развития бедующего, предназначения |

Не реализовано/не подлежит реализации |

Примечание: составлено авторами.

Любой вид деятельности в организации осуществляется на основании информации. Любое действие, либо бездействие в организации, осуществляется на основе информационных сообщений, поступающих из внешней среды или сформированной внутри самой организации. Информация является спусковым механизмом любого действия, а также бездействия. Например, запрос клиента на поставку товара, распоряжение руководителя о запуске рекламы, достижение максимального уровня кредиторской задолженности.

Любые технологические процессы организации сопровождаются информационными потоками, от начала зарождения процесса до полной реализации. На каждом этапе технологического процесса осуществляется сбор, обработка и передача информации, в том или ином виде. Способность организации справляться с задачей эффективной обработки информации влияет на эффективность ее функционирования.

Для понимания механизма возникновения экономической эффективности при внедрении ИУС необходимо рассмотреть три аспекта, влияющих на принятие управленческих решений, присущих любой организации:

-

- Объективные ожидания обработки информации – это время, необходимое для обработки всевозможных данных, в результате которой формируется управленческая информация. В данном случае информация формируется с помощью

имеющихся у организации сил и средств (с применением технических средств или без).

-

- Существующие паттерны управления – это установленные организацией правила и нормативные сроки времени обработки информации, либо сроки наступления каких-либо событий, по истечении которых принимается управленческое решение. Обычно такие сроки регламентированы существующими ограничениями на этапе «Объективного ожидания обработки информации».

-

- Циклы жизнедеятельности организации – временные циклы принятия управленческих решений (ежесуточные, еженедельные, ежемесячные, квартальные, годовые отсечки времени) по истечении которых формируется информация, необходимая для принятия управленческих решений. Иногда временные рамки паттернов управления совпадают с субъективными циклами жизнедеятельности организации.

При внедрении ИУС время объективного ожидания обработки информации обычно значительно сокращается, иногда даже до нулевых значений – работа в реальном масштабе времени. Это заслуга «способностей» ИУС по обработке «данных» и формировании «управленческой информации». Это потенциальная возможность к возникновению экономической эффективности организации. Однако, если паттерны управления и субъективные циклы жизнедеятельности организации остаются неизменными, а это уровень «знаний»,

«пониманий» и «мудрости» – то есть менеджмента, то экономической эффективности не наступит.

Таким образом, очевидна необходимость смены не только методов и способов обработки информации с использованием программных продуктов, но и смена поведенческих правил в организации [2].

Источники экономической эффективности при внедрении ИУС можно разделить на две основных группы (рис. 3):

-

- получение дополнительной прибыли за счет повышения эффективности использования имеющихся активов: станки, оборудование, механизмы, производственные площади, в том числе занятость сотрудников основной производственной деятельности, финансовых средств организации;

-

- снижение совокупных издержек: транзакционных и управленческих за счет снижения товарно-материальных ценностей, потребления уровня энергетических ресурсов организации.

Источники повышения экономической эффективности организации за счет внедрения ИУС:

-

- повышение эффективности использования активов до уровня расчетной производительности существующих производственных мощностей, то есть максимально возможной;

-

- повышение производительности труда сотрудников, ориентир до уровня лидеров отрасли;

-

- повышение показателей использования денежных средств: оборачиваемость капиталов, кредиторская, дебиторская задолженность и пр.;

-

- снижение уровня материальных запасов, теоретический предел до нулевого значения;

-

- снижение транзакционных и управленческих издержек, теоретический предел снижения до уровня затрат, необходимых на эксплуатацию ИУС.

При определении ожидаемой прибыли от использования активов расчет экономической эффективности основан на определении доли времени эффективного использования активов до и после внедрения ИУС:

vA = А.ед. ʙp.. ×( 7сущ․ - T пр․ ИУС ), (1) где VA – ожидаемое увеличение прибыль от использования актива, V – прибыль от актива в единицу времени существующая, 7сущ․ – существующее время реализации цели до внедрения ИУС, T – время реализации цели после внедрения ИУС

При расчете эффективности от снижения издержек, учитывается объем транзакционных и управленческих издержек до и после внедрения ИУС:

Cjt = Пр․т + сТр․т + сУᴨр․т․ - (сПр․ᴨ + сТр․п + +сУᴨр․ᴨ․ , (2)

где ^Ti– затраты на производство товара, СПр – производственные затраты (т/п – текущие/плани- руемые), сТр – транзакционные издержки (т/п – текущие/планируемые), сУпр – управленческие издержки (т/п – текущие/планируемые). В составе затрат, в том числе учитывается оплата труда сотрудников, i – товарная номенклатура.

Подобный способ расчетов характеризуется простотой понимания и применения в организациях любого уровня сложности. Внедрение ИУС может привести как к снижению общепроизводственных расходов, так и к их увеличению. Снижение затрат возможно за счет оптимизации операций по обработке информации, например, при сокращении сотрудников, занятых при обработке бухгалтерской информации. Увеличение же расходов при внедрении ИУС может быть вызвано превышением расходов на внедрение и последующую эксплуатацию, по сравнению с существующей системой организации труда.

Таким образом, можно выделить основные факторы, влияющие на эффективность внедрения ИУС:

-

- необходимость участия высшего менеджмента организации в реализации проекта, которое обусловлено потребностью распределения ресурсов организации: человеческих, материальных, финансовых, временных;

-

- понимание менеджментом организации источников экономической эффективности и механизмов формирования экономической эффективности при внедрении проектов ИУС;

-

- детальная проработка технико-экономического обоснования проекта внедрения ИУС с определением основных экономических показателей и временных рамок внедрения;

-

- готовность организации к осуществлению организационных изменений, смене паттернов управления, цифровой трансформации бизнеса.

Обсуждение и выводы

В процессе повседневной деятельности управления современной организацией менеджеры сталкиваются с нарастающим темпом изменений, как внутри организации, так и в окружающей её среде. Повсеместное распространение Интернет-технологий, мобильных систем связи, технологий четвертого технологического уклада кардинальным образом повлияло на развитие информацион-но-управляющих систем. Перспективы развития 4й эры систем ERP представляют собой более радикальный сдвиг за пределы управления только ресурсами организации. Организациям приходится функционировать в обширных экосистемах, состоящих не только из клиентов и поставщиков, но и партнеров, конкурентов и всех заинтересованных сторон, часто выполняющих взаимозаменяемые роли. Эффективное управление в границах экосистем требует оперировать объемом больших данных, потоком информационных сообщений в реальном масштабе времени. Без применения современных ИУС решение данной задачи не пред- ставляется возможным. Тенденция развития ИУС в сторону унификации форматов данных, способов обработки и обмена характеризует переход технологии в формат общего пользования. Следовательно, наличие ИУС в структуре управления организацией перестает гарантировать конкурентное преимущество организации на рынке. Конкурентным преимуществом становится способность применения данной технологии на уровне ведущих организаций соответствующей отрасли.

На основании этого можно сделать следующие основные выводы влияния ИУС на экономическую деятельность организации:

-

- экономический эффект от внедрения ИУС имеет однозначно определимый характер и может быть рассчитан;

-

- успешное внедрение ИУС требует от менеджмента организаций понимания механизмов возникновения экономической эффективности, пересмотра существующих бизнес-процессов организации, направления её стратегического развития;

-

- на подготовительном этапе реализации проекта требуется технико-экономическое обоснование реализации проекта внедрения ИУС;

-

- для эффективной реализации проекта ИУС необходимо участие высшего менеджмента организации;

-

- в ближайшем будущем (3–5 лет) ожидается возрастание сложности систем ERP, одновременно с этим будет упрощаться процесс внедрения и использования непосредственно сотрудниками организаций;

-

- для успешного экономического роста российских организаций, возможности успешной интеграции с лидерами мировой экономики, необходимо не только приобретение современного программного обеспечения, а также внедрение достижений современной науки в системе менеджмента организаций.

Список литературы Влияние информационно-управляющих систем на экономическую деятельность организации

- Волкова, В.Н. Информационные системы в экономике / под ред. В.Н. Волковой, В.Н. Юрьева. – М.: Юрайт, 2016. – 402 с.

- Детмер, Уильям. Производство с невероятной скоростью: Улучшение финансовых результатов предприятия / У. Детмер, Э. Шрагенхайм; пер. с англ. – М.: Альпина Паблишер, 2009. – 330 с.

- Детмер, Уильям. Теория ограничений Гол-дратта. Системный подход к непрерывному совершенствованию / Уильям Детмер. – М.: Альпина Паблишер, 2010. – 448 с.

- Хендерсон, Брюс Д. Продуктовый портфель / Брюс Д. Хендерсон // Бостонская консалтинговая группа BCG Review: Дайджест. – М: Бостонская консалтинговая группа, 2008. – Вып. 02. – С. 7–8.

- Анализ рынка ERP-систем в России. Аналитический отчет DISCOVERY RESEARCH GROUP. 10.08.2020. – https://drgroup.ru/Analiz-rynka-ERP-sistem-v-Rossii.html.

- Coase, Ronald. The Nature of the Firm / Ronald Couse // Economica. – November 1937. – Vol. 4, № 16. – Р. 386–405.

- David, Paul A. The dynamo and the computer: an historical perspective on the modern productivity paradox / Paul A. David. – American Economic Re-view. – May 1990. – Vol. 80, № 2.

- Hayek, F.A. The use of knowledge in society / F.A. Hayek // American Economic Review. – 1945. – Vol. 35. – Р. 519–530.

- Moutaz Haddara and Ahmed Elragal. ERP Lifecycle: A Retirement Case Study / Haddara Moutaz, Elragal Ahmed // Information Resources Management Journal. – 2013. – V. 26(1). – P. 1–11.

- Rohan Oldacre. Empirical Examination of User Acceptance of Enterprise Resource Planning Systems in the United States. Chief Academic Officer Eric Riedel, Ph.D. Walden University. 2016.

- Rowley, Jennifer. The wisdom hierarchy: rep-resentations of the DIKW hierarchy / Jennifer Rowley // Journal of Information and Communication Science, 2007. – V. 33 (2). – P. 163–180.

- Sheena S. Iyengar, Gur Huberman, Wei Jiang. How Much Choice Is Much? Contributions to 401(k) Retirement Plans. – 2003. // Wharton Pension Research Council Working Papers. 426. – https://repository.upenn. edu/prc_papers/426.

- Understand the 4th Era of ERP. Available at: https://www.gartner.com/smarterwithgartner/understand-the-4th-era-of-erp/.

- ERP 2020 Predictions: Unprecedented ERP Changes Include Transformation. Available at: https://www.gartner.com/doc/reprints?id=1-1YIDN9T8&ct=200227&st=sb

- Panorama Consulting Solutions, 2017 Report on ERP Systems & Enterprise Software. Available at: https://www.panorama-consulting.com/wp-content/uploads/2017/07/ 2017-ERP-Report.pdf.

- Panorama Consulting Solutions, Panorama’s 2018 ERP Report. Available at: https://www.pano-rama-consulting.com/resource-center/erp-industry-reports/panoramas-2018-erp-report/.

- Panorama Consulting Solutions, 2019 ERP Report. Available at: https://www.panorama-consul-ting.com/resource-center/erp-software-research-and-reports/panorama-consulting-solutions-2019-erp-report/.

- Panorama Consulting Solutions, The 2020 ERP Report. Available at: https://www.panorama-consulting.com/resource-center/2020-erp-report/.

- Panorama Consulting Solutions, 2021 ERP Report. Available at: https://www.panorama-consul-ting.com/resource-center/erp-report/.