Влияние мирового спроса на продовольствие как фактор развития российской инфраструктуры зернового экспорта

Автор: Анискин А.А.

Статья в выпуске: 1, 2026 года.

Бесплатный доступ

В работе проведен анализ состояния мирового рынка продовольствия, а также рассмотрены его современные тенденции развития. Проанализировано влияние Индии и Китая на формирование мирового спроса на рынке продовольствия. Изучены основные импортируемые товарные номенклатуры Индии и Китая, необходимые для удовлетворения их внутреннего потребления. Проанализировано место России на мировом рынке сельскохозяйственной продукции. Также проанализировано место российской сельскохозяйственной продукции в структуре импорта Китая и Индии. Приведена оценка современного состояния экспортной транспортной инфраструктуры России, рассмотрены ее отличительные особенности, а также охарактеризован вектор ее развития. Изучены основные направления совершенствования экспортной логистики зерна в страны Азиатско-Тихоокеанского региона. Автором обозначены варианты совершенствования отечественного транспортно-логистического комплекса в области зернового экспорта.

Транспортный коридор, экспорт зерна, транспортная инфраструктура, логистика, рынок продовольствия, экспортная логистика, потребление продовольствия, валовый сбор зерна, портовая инфраструктура

Короткий адрес: https://sciup.org/148333119

IDR: 148333119 | УДК: 339.564 | DOI: 10.18101/2304-4446-2026-1-16-24

Impact of Global Food Demand as a Factor in the Development of Russian Grain Export Infrastructure

The article considers the state of the global food market and its current development trends, as well as the influence of India and China on global food demand. We have analyzed the key imported product lines from India and China, which are essential for satisfying their domestic consumption. The study also presents an analysis of Russia's status in the global agricultural market, the place of domestic agricultural products in the import structure of China and India. It assesses the current state of Russia's export transport infrastructure, considers its distinctive features and development vector. We also have discussed the ways for improving grain export logistics to countries in the Asia-Pacific region, and proposed options for enhancing the domestic transport and logistics complex in the field of grain exports.

Текст научной статьи Влияние мирового спроса на продовольствие как фактор развития российской инфраструктуры зернового экспорта

Анискин А. А. Влияние мирового спроса на продовольствие как фактор развития российской инфраструктуры зернового экспорта // Вестник Бурятского государственного университета. Экономика и менеджмент. 2026. № 1. С. 16–24.

Сегодня продовольственные товары занимают существенную долю мировой торговли. Так, торговля продуктами питания, в частности сельскохозяйственными товарами, помогает поддерживать мировую продовольственную безопасность и стабильность в различных регионах мира. В свою очередь на мировой рынок продовольствия оказывают влияние всевозможные факторы, к которым относятся внешние экономические, политические события, колебания структуры потребления в отдельных странах и регионах, а также рост населения.

Поскольку спрос на основные продукты питания в основном обусловлен увеличением населения, ожидается, что наибольший рост потребления произойдет в регионах с самым высоким ожидаемым его приростом. Таким образом, мировое потребление увеличится в первую очередь в Азии (во главе с Индией и Китаем), в странах Африки к югу от Сахары, а также на Ближнем Востоке и в Северной Африке. Помимо роста населения сильное влияние на продовольственный спрос оказывает динамика роста дохода населения в том или том ином регионе мира.

Очевидно, что в последнее десятилетие наибольший экономический рост происходит в странах Азии. В совокупности с другими факторами это позволяет Азиатско-Тихоокеанскому региону оказывать существенное влияние на мировой рынок продовольствия1. На формирование спроса в данном регионе особенно сильно влияют динамично развивающиеся страны, такие как Китай и Индия2 [1]. В основном это происходит за счет ежегодного роста экономик и, как следствие, за счет увеличения доходов на душу населения.

Существенную долю роста потребления продукции сельского хозяйства на себя возьмет Индия ввиду планомерного увеличения потребления молочных продуктов, растительного масла и сахара. При сохранении нынешних темпов роста доходов населения (порядка 9,6% в год) к 2031 г. расходы населения в Индии на продукты питания возрастут в 2 раза, достигнув отметки в 1,4 трлн долл. США в год.

Помимо Индии немаловажное влияние на рост потребления продукции сельского хозяйства оказывает Китай. В настоящее время Китай сохраняет устойчивый экономический рост на уровне 4,6% валового внутреннего продукта (ВВП) в год. Рост ВВП сопровождается постепенным повышением дохода населения и, как следствие, увеличением потребления продуктов сельского хозяйства [2].

Несмотря на то, что Китай является крупным производителем продукции сельского хозяйства (производство зерна в Китае в 2023 г. составило порядка 641,4 млн т), он также является одним из крупнейших его импортеров. Так, на 2023 г. стоимостной объем импорта продукции сельского хозяйства составил 223,8 млрд долл. США. Существенную долю китайского импорта занимают соевые бобы, объем импорта которых составил в 2023 г. 60,5 млрд долл. США. Второе место по объему импорта занимает говядина и пищевые субпродукты, сумма импорта которых составила 14,4 млрд долл. США.

Также нужно отметить, что в Китае существует высокий спрос на зерновые культуры. Так, за 2023 г. Китай импортировал порядка 58,8 млн т зерновых на сумму 20,5 млрд долл. США. В 2019–2023 гг. среднегодовой прирост импорта зерновых составлял 35%.

Таким образом можно отметить, что азиатский регион (во главе с Китаем и Индией) на протяжении ближайших лет будет ключевым и устанавливать тенденции потребления продукции сельского хозяйства, в частности зерна. Это является ключевым фактором, определяющим для России вектор развития отечественной экспортной инфраструктуры.

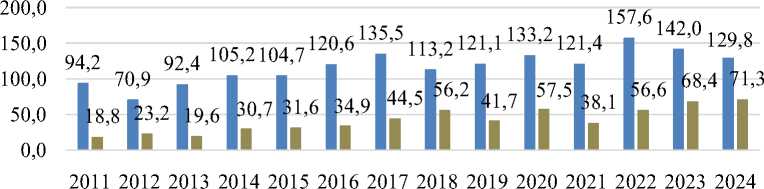

В настоящее время Россия является ключевым поставщиком зерновых на международный рынок продовольствия и из года в год занимает лидирующие позиции по количеству экспортируемого зерна в мире. В последние годы Россия планомерно увеличивает валовый сбор зерновых, а также его экспорт (рис. 1).

Статистика показывает, что Россия ежегодно отправляет на экспорт порядка 40% валового сбора зерновых. Данный факт демонстрирует высокую экспортоорен-тированность зернового сектора российского АПК.

■ Произвосдтво зерна ■ Экспорт зерна

Рис. 1. Динамика производства и экспорта российского зерна в 2011–2023 гг., млн т1

В свою очередь это подчеркивает необходимость наличия надежных логистических путей сбыта зерновой продукции. Иными словами, российский зерновой экспорт должен поддерживаться развитой логистической инфраструктурой, способной подстраиваться под меняющиеся внешнеэкономические тенденции.

Россия имеет близкое территориальное расположение к странам Азиатско-Тихоокеанского региона, что во многом задает направление развития отечественного экспорта продукции АПК. В последние годы Россия существенно нарастила экспорт зерновых в страны АТР, в особенности Китай и Индию. Так, объем взаимной торговли сельскохозяйственной продукцией, сырьем и продовольствием между Россией и Китаем в 2023 г. увеличился на 33,9% и составил 11,1 млрд долл. США., из которых 8,8 млрд долл. США пришлись на российский сельскохозяйственный экспорт.

Также рост экспорта продукции сельского хозяйства происходит в Индию. По данным федерального центра «Агроэкспорт», в 2024 г. Россия увеличила поставки продукции АПК в Индию на 3,4 млн т. Это выразилось в увеличении поставок нута в 168 раз, обработанного зерна овса — 12 раз, гороха — 10,4 раза, воды без добавок и сахара — 5,5 раза, масла подсолнечного — 2,4 раза.

Поставки российского растительного масла в Индию в 2023 г. составили 1 млн т на сумму 965,2 млн долл. США. Это позволило России стать ключевым поставщиков масла в Индии. В 2024 г. объем закупаемого масла Индией увеличился до 1,8 млн т.

Таким образом, динамичное развитие Азиатско-Тихоокеанского региона определяет вектор развития современной отечественной экспортной логистики зерна. Многие современные проекты России направлены на модернизацию и создание маршрутов, которые позволят увеличить экспорт зерна в страны АТР. Интенсивность и значимость данных проектов возросла ввиду тенденций, сложившихся на мировом рынке продовольствия. Масштабный разворот экспорта с за-

1 Федеральная служба государственной статистики. URL: (дата обращения: 21.09.2025). Текст: электронный.

пада на восток из-за европейских санкций в 2022 г. потребовал наращивания инфраструктурных возможностей восточной сети железных дорог, а также существующих транспортных коридоров [3].

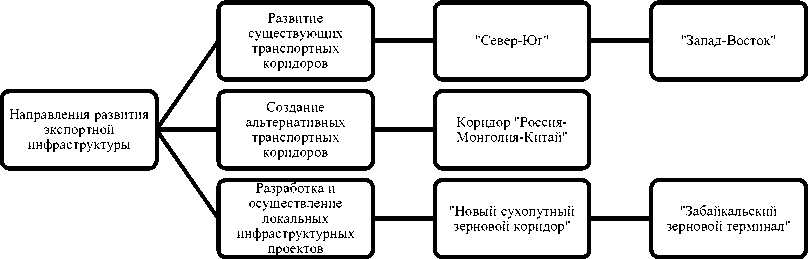

В связи с этим Россия сегодня имеет три ключевых направления развития логистической инфраструктуры экспорта зерновых в страны Азии (рис. 2).

Рис. 2. Ключевые направления развития экспортной зерновой инфраструктуры

Первое направление связано с модернизацией уже существующих транспортных коридоров, по которым осуществляются экспортные поставки зерна. К таким проектам относятся коридоры «Восток — Запад», «Север — Юг», «Северный морской путь».

Второе направление связано с созданием новых перспективных коридоров доставки зерновых. К таким проектам необходимо отнести коридор «Россия — Монголия — Китай».

Третье направление связано с комплексным созданием инфраструктурных объектов, направленных на увеличение возможностей экспорта зерновых в страны Азии. К таким проектам необходимо отнести «Новый сухопутный зерновой коридор», а также «Забайкальский зерновой терминал».

Несмотря на комплексный подход в области развития экспортной логистики зерновых, существует ряд проблем, которые требуют решения. Во-первых, необходимо расшить «узкие места» в действующих транспортных коридорах. Например, на Байкало-Амурской и Транссибирской магистралях, которые являются частью коридора «Восток — Запад», сохраняется большое количество участков железнодорожных путей, требующих расширения и модернизации. Так, существуют однопутные и неэлектрифицированные участки пути, на которых все еще используется тепловозная тяга [4].

Помимо этого для создания дополнительной колеи на протяжении коридора необходимо строительство новых тоннелей и мостов. Одним из самых сложных инфраструктурных проектов Байкало-Амурской магистрали является строительство второго Северомуйского тоннеля [5; 6]. Данный проект является камнем преткновения, не позволяющим организовать двухпутное движение по БАМу. Сейчас большому количеству грузовых составов приходится стоять в ожидании очереди, чтобы проехать через тоннель. Для строительства нового тоннеля необходимо проложить более 15 км путей сквозь толщу Северо-Муйского хребта, что является весьма сложной задачей.

В свою очередь коридор «Север — Юг» также имеет ряд проблем, связанных с увеличением спроса на экспортные отправки зерна в азиатские страны. В настоящее время коридор представляет собой разветвленную транспортную систему, в которой взаимодействуют все ключевые виды транспорта (автомобильный, водный, железнодорожный). В отличие от коридора «Восток-Запад» южный коридор не имеет единой транспортной железнодорожной системы. Доставка грузов осуществляется с использованием мультимодальных перевозок, в которых взаимодействует несколько видов транспорта. Это, несмотря на всю перспективность коридора, не позволяет существенно увеличивать объем экспортных перевозок. В настоящее время коридор не позволяет отгружать более 10 млн тонн в ж/д сообщении и 27-28 млн тонн при использовании ж/д и автомобильного транспорта [7].

Более того, организация отправок зерна по коридору усложняется из-за недостаточного количества балкерных судов отечественного производства класса «река-море», несмотря на их ежегодное производство. Так, в 2024 г. с российских верфей сошло лишь 22 судна класса «река-море»1, а коридор нуждается в постройке порядка 100 судов различного типа для бесперебойного функционирования судоходства2. Помимо судов транскаспийский маршрут требует обновления основного инфраструктурного фонда портов Махачкалы и Астрахани. Железнодорожный маршрут коридора также сталкивается с проблемами организации экспортных отправок. Основная из них — отсутствие прямого железнодорожного сообщения между ключевыми странами-участниками коридора [8].

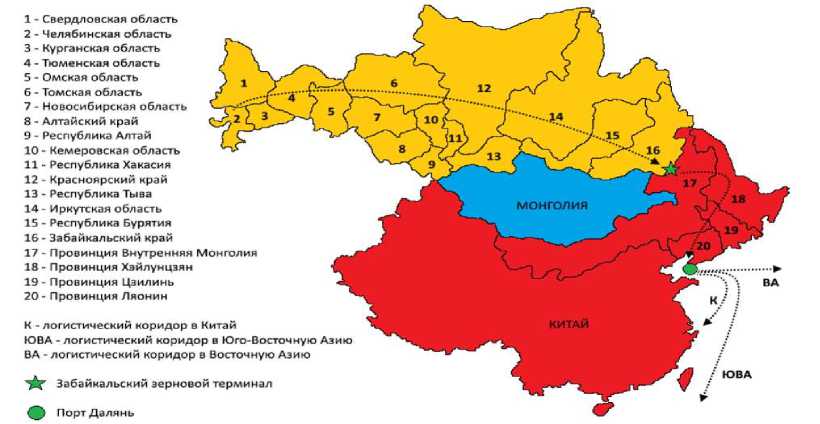

Помимо инфраструктуры ключевых коридоров имеет проблемы и «Новый сухопутный зерновой коридор» — амбициозный проект, направленный на создание логистической цепочки, связывающей регионы Уральского и Сибирского федеральных округов России и северо-восточные провинции Китая (рис. 3) [10]. Для развития «Нового зернового сухопутного коридора» (НЗСК) компания «Забайкальский зерновой терминал» (ЗЗТ) приступила к строительству семи линейных элеваторов, расположенных вдоль Транссибирской магистрали.

В настоящее время ведется проектирование двух линейных элеваторов на Алтае (г. Бийск) и в Забайкальском крае, каждый из которых будет иметь вместимость 200 тыс. т. Кроме того, НЗСК планирует возвести элеваторы в Тюменской и Новосибирской областях. В рамках соглашения между Россией и Китаем предусмотрена поставка в Китай по этому зерновому коридору 70 млн т различных зерновых и зернобобовых культур в течение 12 лет. Продление маршрута из Внутренней Монголии в соседние провинции Северо-Восточного Китая (Хэйлунцзян, Цзилинь, Ляонин) позволит использовать китайские морские порты (включая Далянь) для дальнейшей транспортировки зерна в центральные и юж- ные регионы страны, а также для экспорта в Японию, Южную Корею и страны Юго-Восточной Азии [10].

МОНГОЛИЯ

КИТАЙ

1 - Свердловская область

2 - Челябинская область

3 - Курганская область

4 - Тюменская область / \

5 - Омская область Л - б - Томская область Д

7 - Новосибирская область ^T^V”

8 - Алтайский край tC^ 2 Ц

9 - Республика Алтай Г С~^

10 - Кемеровская область

11 - Республика Хакасия

12 - Красноярский край

13 - Республика Тыва

14 - Иркутская область

15 - Республика Бурятия

16 - Забайкальский край

17 - Провинция Внутренняя Монголия

18 - Провинция Хэйлунцзян

19 - Провинция Цзилинь

20- Провинция Ляонин

ЮВА

'^ Забайкальский зерновой терминал

К - логистический коридор в Китай

ЮВА - логистический коридор в Юго-Восточную Азию

ВА - логистический коридор в Восточную Азию

Рис. 3 . Новый сухопутный зерновой коридор [10]

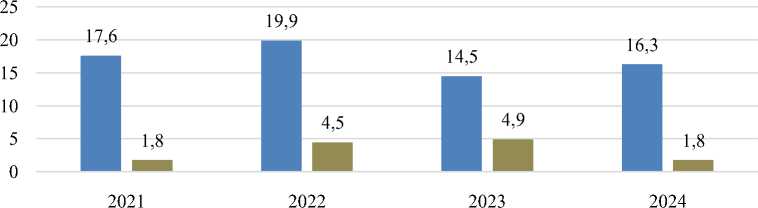

Не с мот ря н а ма сш таб ы проект а , существуют конкретные риски при его реа л и за ц и и . Г лав н ой п роб лемой является объем производства зерновых. Н а п р им е ре Сибирского ф еде ра л ь ного округа видно, что за последние годы п рои звод с т во з ерн ов ых су щес т ве нн о н е п риб ав л яется в объеме (рис. 4). Экспорт также неста би ле н и ва р ь и руе тс я в зависимости от поведения внешних рынков. Н е обхо д им о от м е т и ть, ч т о не весь пред с та вл ен ны й об ъ е м э к спорта зерна из Сибирского фе дера л ьного от п р ав л я е т ся в К Н Р, а рас пред е ляет ся ме жду ст ранами-импортерами. Т а к и м обр азом можн о сделать вывод, что заявленные мощности 200 ты с . т толь ко од ног о Б ий ско г о лин е й ного элев а тора , скорее всего, не будут использованы в значительной мере из-з а нед ос т а т к а с ырь я .

■ Сбор ■ Экспорт

Р ис . 4. Динамика сбора и экспорта зерновых в Сибир с к ом ф е д ера льно м о кр уге , 2 0 2 1–2024 гг., млн т

Это подтверждается данными Федерального центра оценки безопасности и качества продукции АПК Алтайского края. Так, за 2024 г., по данным центра, Алтайский край экспортировал порядка 460 тыс. т зерновых. В свою очередь для обеспечения Бийского элеватора на 100% необходима консолидация практически половины всего объема экспортируемого зерна Алтайского края.

Вышеперечисленные инфраструктурные задачи требуют комплексного подхода к их решению. Ввиду небезграничности ресурсов российской экономики проблемы экспортной инфраструктуры необходимо решать в порядке приоритетности и важности для сохранения российского экспортного потенциала.

Так, для преодоления вышеперечисленных инфраструктурных проблем в первую очередь необходимо усилить темпы модернизации Байкало-Амурской и Транссибирской магистралей. Очевидно, что Россия продолжит наращивать экспорт зерновых в страны АТР, тем самым увеличивая грузонапряженность на восточную сеть железных дорог. Более того, необходимо увеличить финансирование, направленное на модернизацию ключевых восточных магистралей. Так, в 2025 г. бюджет финансирования модернизации БАМа и Транссиба, принятый ОАО «РЖД», составил 116,9 млрд р. Данная сумма является самой низкой за последние 3 года1. Так, в 2024 г. бюджет составлял 336 млрд р., а в 2023 г. 250 млрд р. Учитывая темпы роста грузопотока в восточном направлении, существенное снижение финансирования может обострить обстановку на сети железных дорог. Решение данной проблемы видится в сокращении финансирования некоторых направлений, например, на создание высокоскоростной магистрали Москва — Санкт-Петербург. В 2025 г. ОАО «РЖД» выделило финансирование для ее строительства в размере 46 млрд р. Было бы целесообразно увеличить финансирование модернизации БАМа и Транссиба за счет данных средств, так как увеличение пропускной способности восточного полигона напрямую влияет на сохранение экспортного зернового потенциала России.

Также необходимо наращивать производство отечественного балкерного флота. Отказ от фрахтования иностранных судов позволит сократить издержки, связанные со страховой премией, которую требуют иностранные судовладельцы. Такие премии достигали 1–1,5% страховой стоимости судна и составляли порядка 500 млн долл. США2.

Более того, необходимо пересмотреть проект сухопутного зернового коридора с точки зрения обеспеченности сырьем для формирования поставок в КНР. Проектируемые мощности линейных элеваторов при фактических объемах сбора и экспорта зерна не будут использоваться в значительной степени из-за недостаточности сырьевой базы, а также все еще недостаточно высокого спроса на российское зерно со стороны Китая. По мнению автора, было бы целесообразнее модернизировать уже существующие складские мощности или строить несколько линейных элеваторов меньшей мощности с дальнейшей возможностью установки дополнительных систем хранения и переработки. Это позволило бы не только сократить траты на проект, но и не привязывать место консолидации зерновых к одной локации.

Таким образом, необходимо подчеркнуть, что регионом, оказывающим наибольшее влияние на формирование мирового рынка продовольствия, является Азиатско-Тихоокеанский. В связи с этим Россия стремится выстроить экспортную логистику зерновых в соответствии с современными экономическими трендами. Несмотря на экономические сложности, Россия продолжает работу над ключевыми проектами экспортной инфраструктуры зерна, направленными на рост экспортных отправок в страны АТР.