Вопросы авиационного лизинга иностранных пассажирских самолётов в РФ и его влияние на туристские авиационные перевозки

Автор: Морозова С.Д.

Журнал: Вестник Ассоциации вузов туризма и сервиса @vestnik-rguts

Рубрика: Туризм

Статья в выпуске: 1 т.18, 2024 года.

Бесплатный доступ

В статье рассматриваются вопросы лизинга в авиационном сегменте гражданской авиации России. Было приведено теоретическое обоснование вопроса - специфика, терминология, классификация и разновидности лизинга, применимого в авиационном бизнесе. Было уделено внимание стоимостным вопросам стоимости самолётов на разных стадиях жизненного цикла и стадиях лизинга. Автором было предложено трактование жизненного цикла самолёта, сдающегося в лизинг и приведены характеристики состояния самолёта в привязке к сегментам авиакомпаний, которые преимущественно пользуются подобными самолётами. Была рассмотрена хронология событий после начала СВО, описана специфика санкций разных порядков, оказывающих прямое и косвенное давление на представителей авиационной отрасли гражданских перевозок, были описаны статистические материалы, показывающие глубину вопроса и специфику конкретных ситуаций. Были рассмотрены вопросы возврата парка ВС и предложено авторское видение решения данного вопроса. Были рассмотрены меры поддержки государства, их специфика и статистические результаты. В финальной части исследования были описаны современные действия авиакомпаний по выкупу самолётов иностранного производства у лизингодателей и переоформление в состав ГТЛК. В заключении была приведена специфика ситуации с туристским предложением авиаперевозок, были сделаны выводы по моделям формирования туристского продукта, стоимости туристских услуг, достаточности предложения перевозки, исходя из количества ВС в составе российских АК, способных осуществлять международные рейсы.

Авиационный лизинг, авиакомпании, санкции, импортозамещение

Короткий адрес: https://sciup.org/140306762

IDR: 140306762 | УДК: 65

Текст научной статьи Вопросы авиационного лизинга иностранных пассажирских самолётов в РФ и его влияние на туристские авиационные перевозки

Актуальность вопроса лизинга воздушных судов гражданской авиации, находящихся в распоряжении российских авиакомпаний имеет крайне высокую востребованность после событий начала специальной военной операции (СВО). Большинство пассажирских перевозок туристов и обычных пассажиров производилось на самолётах иностранного производства, лицензионные детали к которым попали под санкции и ввозятся по средствам механизма параллельного импорта, что делает перевозки дороже. Также большая часть пассажирских самолётов находилась не в собственности авиакомпаний, а в лизинге российских и иностранных компаний. Иностранные лизингодатели произвели требования по скорейшему возврату самолётов, которая не была исполнена, вследствие чего – воздушные суда были заочно арестованы, и российские авиакомпании не могут использовать их для полётов в нейтральные и дружественные страны, которые опасаются вторичных санкций уже в отношении своего бизнеса в сегменте, связанным с самолётами.

Ещё одной сложностью стало устаревание и износ воздушного флота, попавшего под санкции, в результате чего наблюдается резкий рост поломок и неисправностей воздушных судов (ВС), индекс которых вырос с 1,4 до 2,6 пунктов в соотношении 2022 года к 2023 году.

Базис лизингового вопроса

Самолёт является ресурсом для перевозок пассажиров и грузов, однако также самолёт представляет собой актив, в который авиационные компании (АК) вкладывают финансовый ресурс. Для примера, Каталожная стоимость Airbus A320/А321 и Boeing 737– 800 и MAX —100-105 млн.$, однако рыночная стоимость остаётся в районе 50 млн.$[8].

Каталожная стоимость – номинальная стоимость заказа одного самолёта.

Рыночная стоимость – примерная стоимость заказа одного самолёта, чаще в составе партии самолётов рамках контракта с конкретной компанией. В контракт входят условия жесткого и/или мягкого заказа партии (например, возможность перезаказать часть самолётов на более современные версии), сроки поставок, опциональные дополнения, конфигурации салона, типы двигателей (на современных ВС предполагается использование разных двигателей от разных производителей, однако необходимо настраивать компьютеризированные системы самолёта, на конкретную модель двигателя для корректности данных от автоматических систем), гарантированное и плановое обслуживание, узлы обратной совместимости (при необходимости авиакомпания может перейти на запчасти от других официальных производителей, необходима возможность совмещать разные узлы) и т.д.

Глоссарий тематики лизинга в авиационной отрасли приведён в таблице 1.

Таблица 1 - Глоссарий авиационного лизинга составлено по данным [1-3,17]

|

Термин |

Определение |

|

Аванс |

— первый платеж, который выплачивается по договору лизинга, может достигать до 50% от общей суммы по договору лизинга, верхнего и нижнего предела размера аванса нет. Входит в общую сумму платежей по договору лизинга. |

|

Амортизация |

— объем стоимости, который транспортное средство потеряет за определенный период времени (например, за срок лизинга). |

|

Договор лизинга |

— договор, который определяет отношения между клиентом (лизингополучателем) и лизинговой компанией (лизингодателем). В договоре будут указаны срок лизинга, размер авансового платежа, размер и график внесения лизинговых платежей, обязательства сторон и другие условия лизинга. |

|

Досрочный выкуп |

— если вы решите завершить договор лизинга раньше при условии соблюдения всех обязательств по договору, необходимо будет оплатить лизинговой компании сумму всех невыплаченных на тот момент платежей. |

|

Ежемесячный платеж |

— денежные средства, которые лизингополучатель должен выплачивать лизинговой компании в соответствии с графиком лизинговых платежей. Эти платежи длятся до конца периода договора лизинга, хотя могут быть выплачены раньше, если лизингополучатель этого захочет. |

|

Комиссия |

— единовременная плата лизинговой компании за организацию сделки лизинга (в России составляет 10-20 тыс. руб.). Может включаться или не включаться в договор лизинга. |

|

Коммерческое использование |

— под этим подразумевается, что автомобиль/автопарк будет использоваться в целях бизнеса, его смогут использовать один или несколько сотрудников, и он не будет находиться в личном пользовании. |

|

Комплексное обслуживание (дополнительные услуги) |

— лизингодатель обязательно предложит клиенту включить комплексное обслуживание авто в сумму лизинговых платежей. Услуга покроет любой сервис, который будет нужен автомобилю: ремонт, замена деталей, шинный сервис, иногда может покрываться техническое обслуживание. |

|

Лизинг |

— совокупность экономических и правовых отношений, которые возникают при передаче имущества одной компанией другой компании в длительную финансовую аренду и которые регулируются законодательством РФ о финансовой аренде (лизинге). |

|

Лизингодатель |

— компания, которая покупает автомобиль у дилера или другой организации для передачи в лизинг клиенту. |

|

Лизингополучатель |

— клиент или компания, которая берет в лизинг автомобиль у лизинговой компании на условиях договора. |

|

Ограничения по пробегу |

— количество километров, которое вы можете проехать на автомобиле, переданном в лизинг, в течение месяца, квартала, года, всего срока лизинга. |

|

Оперативный (операционный) лизинг |

— вид лизинга, который позволяет использовать предмет лизинга, но не дает права собственности и подразумевает возврат автомобиля по окончании срока договора. |

|

Перепробег |

— когда вы входите в лизинговую сделку, вас попросят установить лимит по пробегу, что, конечно, повлияет на размер ежемесячных платежей. За перепробег вносится плата, размер которой меняется от компании к компании. |

|

Персональное использование |

— случай, когда клиент оформляет в лизинг транспортное средство для личного пользования, это означает, что оно не может использоваться в коммерческих целях и только один человек (остальные по доверенности) может управлять авто. |

|

Предмет лизинга |

— имущество, которое лизингодатель приобретает для передачи лизингополучателю по договору лизинга. |

|

Продавец или дилер |

— физическое или юридическое лицо, у которого лизинговая компания покупает предмет лизинга для передачи в лизинг клиенту. |

|

Руководство по возврату |

— документ, в который лизинговая компания заносит перечень допустимых повреждений автомобиля, возникших в период его эксплуатации. |

|

Срок лизинга |

— период, когда вы можете пользоваться автомобилем и должны вносить лизинговые платежи. Стандартный срок лизинга от — от 12 до 48 месяцев. Имейте в виду, что чем короче срок лизинга, тем больше будут ежемесячные платежи. |

|

Страховщик |

— страховая компания, которая будет оказывать услуги по страхованию предмета лизинга в течение срока лизинга. |

|

Финансовый (капитальный) лизинг |

— вид лизинга, при котором право собственности на автомобиль по окончании срока лизинга передается лизингополучателю. |

Вопросы каталожной и рыночной стоимости зависят от конфигурации самолёта (партии самолётов), объёмов партии заказа, сроков выполнения, степени партнёрства производителя и АК, условий гарантийного обслуживания и дополнительных опциональных требований АК.

В вопросах лизинга ВС приоритетное место занимает время использования самолёта. На рисунке 1 представлен средний срок службы самолёта в лизинге.

В результате усреднённых результатов исследований заметно, что первая сдача самолёта в лизинг происходила на половину общего срока службы самолёта. Этот период характеризуется высокой рыночной стоимостью самолёта, высокими возможностями его перепродажи после 1 лизинга. В средних выражениях после 1 лизинга, самолёт потеряет часть стоимости за счёт использованного ресурса полёта. Ресурс полёта – постоянно запрашиваемый показатель (показывает количество времени в полёте самолёта за расчётной период), так как после окончания лизингового соглашения правообладатель самолёта может восстановить ресурс самолёта для более выгодного составления условий следующего лизингового соглашения. По факту при стоимости самолёта в 50 млн.$. полное восстановление лётного ресурса составит 10-15 млн.$., в зависимости от степени используемости ВС в АК первого лизинга. В случае, если правообладатель не станет восстанавливать лётный ресурс ВС, то стоимость ВС падает до уровня 40% изначальной стоимости, вследствие чего следующее лизинговое соглашение становится значительно менее выгодным.

Каким АК подходит

Первый лизинг (12 лет)

-

• Рыночная стоимость высокая, резервный аккредитив средний.

-

• Перекрашивание в ливреи АК + изменение конфигурации салона

-

• Мало поломок, стандартное обслуживание

-

• Есть гарантии от производителя

к о эВ S а ю О

Второй лизинг | (8 лет)

Рыночная стоимость средняя, резервный аккредитив средний- высокий. Перекрашивание в ливреи АК + незначительное изменение конфигурации салона

Случаются поломки, стандартное обслуживание, необходим периодически плановый ремонт

Третий лизинг (4 года)

Рыночная стоимость ниже средней, резервный аккредитив - высокий. Экономично красят в ливреи АК + нет изменений конфигурации салона Случаются поломки часто, частое обслуживание, необходим системный и плановый ремонт, наличие большого ассортимента запчастей

лизинг (1 го,

-

• Рыночная стоимость минимальная, резервный аккредитив низкий (ближе к утилизации)

Нет перекрашивания + нет изменений конфигурации салона

Частые поломки, постоянное и дорогое обслуживание, необходим постоянный плановый ремонт

Титульная мировая АК/ молодая динамичная АК

Обычная хорошая АК/ молодая динамичная АК

Региональная АК с ремонтной базой/ Лоукостер

Региональная АК е ремонтной базой/ Лоукостер

Рисунок 1 - Средний срок службы самолёта в лизинге

Второй лизинг характеризуется более низкой базовой стоимостью ВС, возросшими компенсационными платежами АК (резервный аккредитив или амортизация для компенсации расходов на плановое техническое обслуживание ВС), так как ВС проходят тяжелую форму обслуживания (D-check). Таже ВС перекрашивается во время технического обслуживания (для оптимизации времени простоя). На этой стадии у самолёта нечасто случаются поломки, и авиакомпания должна проводить определённые ремонтные работы. При таких условиях во второй лизинг входят обычно добротные авиакомпании, не обладающие мировыми показателями, а также динамично развивающиеся авиакомпании, которые экономят резервы для дальнейшего роста и завоевания более высоких рыночных позиций.

Третий лизинг характеризуется ещё более низкой базовой стоимостью ВС, возросшими компенсационными платежами АК. В финальной трети жизни ВС нет существенных изменений конфигурации салона ВС (АК берёт самолёт в текущей комплектации салона), происходит экономичная перекраска в ливреи АК, увеличивается количество поломок и частота технического обслуживания ВС в соотношении на единицу времени полёта. Для третьего лизинга наиболее подходят региональные авиакомпании со своей базой технического обслуживания и лоукстерные компании, у которых оптимизирован штат ВС и затраты на ремонт, закупки запасных частей и прочего.

Четвёртый лизинг принципиально не отличается от третьего, количество поломок увеличивается, амортизационные сборы нужны для покрытия утилизационных сборов. Другими словами – данный период – дожитие самолёта. После 25 лет эксплуатации самолёт становится нерентабелен с точки зрения экономики полёта. Время починки, количество запчастей и частота поломок перекрывают доходное время полёта самого самолёта. Однако период 25 лет является усреднённым, так как различные модели и модификации самолётов имеют разный жизненных цикл. Также необходимо учитывать частоту использования ресурса ВС, регулярность и качество прохождения техобслуживания и прочие факторы эксплуатации.

Основные разновидности лизинга в авиации

На рисунке 2 представлены основные виды лизинга воздушных судов с характеристикой в классическом понимании.

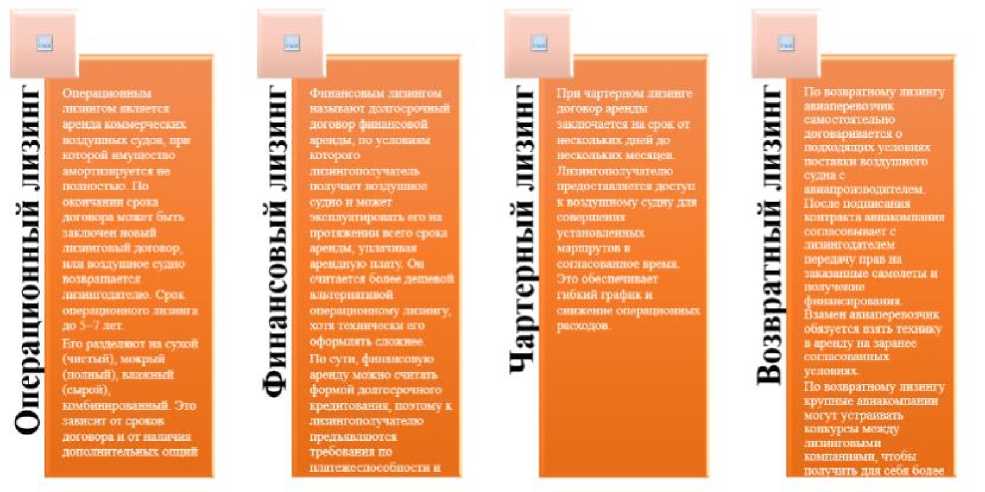

Рисунок 2 - Виды авиационного лизинга

Следует заметить, что часто лизинговые соглашения составляются в комбинированном формате с разным набором опций.

Финансовый лизинг – по сути является долгосрочной вариацией рассрочки на выкуп ВС, поэтому имеет меньшую долю рынка относительно операционного лизинга.

Операционный лизинг - предполагает долгосрочную аренду ВС, без опции выкупа и с неполным покрытием стоимости ВС, поэтому является наиболее востребованным на рынке лизинга пассажирских воздушных судов.

Чартерный лизинг - является краткосрочным форматом и применяется при сезонном увеличении полётной программы авиакомпании.

Возвратный лизинг - является эксклюзивным форматом, практически не применимым в российских реалиях ведения бизнеса[11].

Наиболее востребованным на российском авиационном рынке является операционный лизинг из-за более размеренной стоимости платежей, отсутствия большого (до 50%) авансового платежа, отсутствия выкупа ВС после окончания лизинга (в отечественной авиации огромное внимание уделяется возрасту ВС, а после финансового лизинга в собственность АК попадает уже не молодой самолёт, которому нельзя подкрутить возраст по времени нахождения в штате АК).

Помимо разновидностей лизинга существуют дополнительные опциональные разновидности, представленные на рисунке 3.

При «сухом лизинге» в аренду предоставляется только воздушное судно без экипажа и наземною персонала. Дополнительных опций в виде страховки, техобслуживания предоставления топлива их д нет Право собственности на воздушное судно остается за лизингодателем Срок сухого днзшиа от 2 дет. В «сухой» лизинг берет воздушные судя большинство российских перевозчиков. В этом случае воздушное судно эксплуатируется по сертификату лнзи нгоп ату на т ел я

('ухой ЛИ 1ИНГ

т

Мокрый ЛИ III III

«Мокрым» .лишним называют аренду, когда сдаются кроме воздушного судна ещё и дополнительные огпппт Арендодатель сам отвечает за летную годность самолета, проводит техническое обслуживание воздушного транспорта, оформляет страховку; при необходимости производит ремонт лайнера, готовит воздушное судно к вылету, нанимает экипаж При том, что непосредственный полет осуществляет арендатор Оплата производится по отработанным часам В качестве лизингодателя выступает авиакомпания, а не .тизинговая. То есть одна авиакомпания предоставляет свои самолеты другому перевозчику. Договоры аренды Срок мокрого '. .шзнш а 1 месяц-2 года. __________

Влажный лизинг - это когда лизингополучатель сам обеспечивает бортпроводников (остальной экипаж предоставляется лизингодателем). Такую систему применяют в основном в Велшзобрнт ашш.

Влажный лизинг

Комбинированный

Есть комбинашт. когда используются комбинации мокрого и сухого лизинга. Например, сдача в аренду лайнера с обслуживанием для прел оставления новых услуг, с одновременным переводом летного экипажа авиакомпании ио мере прохождения обучения на сухую аренду. На некоторых рынках также существуют гибридные модели, например, когда экипаж предоставляет арендатор.

Рисунок 3 - Разновидности лизинга воздушных судов [11]

Подробнее останавливаться на данных разновидностях не имеет смысла, так как на российском рынке они не играют важной роли.

Основные подходы к организации лизинговых сделок в авиабизнесе.

-

1. Прямое размещение авиакомпанией заказа на партию самолетов у производителя с последующей переуступкой контракта лизингодателю. Например, авиаперевозчик размещает заказ на производство 50 самолетов в течение ближайших десяти лет, вносит предоплату и получает определенные выгодные условия за объем. А ближе к сдаче воздушного судна в эксплуатацию и сопутствующей этому оплате основной части его стоимости переуступает контракт лизинговой компании по рыночной цене. То есть в этом случае авиакомпании удается еще и заработать на разнице в цене. Этот тип сделок является аналогом возвратного лизинга (sale-leaseback) с той лишь разницей, что имущество переходит сразу и напрямую лизингодателю от продавца.

-

2. Спекулятивные заказы. Лизингодатель в этом случае сам размещает заказ на крупную партию самолетов, не сообщая, кто впоследствии будет их эксплуатантом. А спекулятивность заключается в том, что, беря на себя обязательства по последующему выкупу борта у производителя, лизингодатель де-факто не имеет возможности его эксплуатировать. Очевидно, что для лизингодателя этот вариант сделок является рискованным: на момент подписания контракта с продавцом эксплуатант еще не определен, однако этот риск впоследствии может принести лизингодателю повышенный доход, так как данный вариант лизинга популярен среди перевозчиков, желающих оперативно пополнить свой парк.

-

3. Переуступка действующего договора лизинга. Размещенное в операционный лизинг воздушное судно не имеет ограничений по его дальнейшей продаже в любой момент (при

сохранении условий лизинга). Такое условие, как правило, содержится в договоре. То есть один лизингодатель может реализовать действующий договор лизинга другому[ 11].

Специфика лизингодателей.

Наибольшее количество лизингодателей (по некоторым данным до 85%) зарегистрированы в Ирландии из-за низкой налоговой нагрузки, близостью крупного и развитого рынка Евросоюза, удобного законодательства. Самолёты, принадлежащие ирландским лизингодателям, зарегистрированы в Ирландии, бермудской зоны и отдельной европейской зоне. Благодаря близости развитых экономических зон - более 90% ВС зарегистрированы именно в этих зонах и внесены там в реестры ВС (реестр бортовых номеров ВС).

Отдельный блок привлекательных аспектов касается налогообложения. Ирландия заключила соглашения об отказе от двойного налогообложения с 72 странами, а налоговая амортизация активов здесь происходит за 8 лет. При покупке самолетов нерезиденты не облагаются НДС, а налог на прибыль предприятий равен 12,5%[ 11].

Хронология событий на рынке лизинга пассажирских ВС РФ после начала СВО.

После начала СВО на территории Украины против РФ были введены санкции, которые оказали серьёзное давление на авиационную отрасль РФ и рынок гражданских пассажирских перевозок в частности. Основные компоненты санкционного давления приведены ниже:

-

1. Закрытие воздушного пространства над «недружественными странами» для

-

2. Исключение российских АК из воздушных альянсов. С точки зрения пассажира – была потеряна возможность выписки премиальных билетов от партнёрский компаний альянса, обслуживание в аэропортах, сквозные маршруты и удобные стыковки.

-

3. Санкционные запреты на поставки официальных запчастей авиационной отрасли. Данные санкции изначально были выдвинуты ради приостановки эксплуатации лизинговых самолётов, которые не вернули в скорейшие сроки после введения санкций, однако запрет в целом распространился на все компании, связанные с РФ и возможен риск вторичных санкций на компании, занимающиеся параллельным импортом на территорию РФ.

-

4. По требованию американских и европейских парламентариев было оказано давление на лизингодателей, которые были вынуждены потребовать скорейшего возврата ВС, находившихся в лизинге в российских АК[13].

всех ВС РФ. Подробная карта стран с закрытым воздушным пространством представлена на рисунке 4.

Рисунок 4 - Карта стран с закрытым воздушным пространством для ВС РФ

Стоит отметить, что на первичном этапе Сербия стала дружественным хабом и многие компании переориентировали рейсы в Сербию, как наиболее логистически удобную точку на территории ЕС. Таже рынок быстро сконцентрировал усилия для создания альтернативных хабов для транзита пассажиров в недружественные страны, пусть и потеряв эту наиболее прибыльную долю рынка.

У S7- American Airlines, British Airways, Iberia, Alaska Airlines. Для всех рейсов авиакомпании Qatar Airways доступна опция начисления миль, но временно приостановлена выписка премиальных билетов. Помимо этих перевозчиков в Oneworld также входят гонконгская авиакомпания Cathay Pacific, Finnair, испанская Iberia, Japan Airlines, Malaysia Airlines, австралийский перевозчик Qantas, Qatar Airways, Royal Jordanian, Royal Air Maroc, SriLankian Airlines и Fiji Airways.

В альянс SkyTeam входят Aerolineas-Argentinas, Aeromexico, AirEuropa, Air France, China Airlines, China Eastern, Czech Airlines, американская Delta Air Lines, Garuda Indonesia (находится в процессе банкротства), Kenya Airways, KLM, Korean Air, ливанская Middle East Airlines, Saudia, национальный перевозчик Румынии TAROM, Vietnam Airlines и частная китайская авиакомпания XIAMEN AIR. Альянс SkyTeam был образован в 2000 году.

Вследствие требования по возврату ВС, находившихся в лизинге в российских АК, отсутствовала возможность договориться по срокам передачи, было только требование возврата до 13 март 2022 года, которое было практически невыполнимо. Фактически, подавляющее большинство ВС находилось в реестре бермудских островов, вследствие чего после 13 марта 2022 года начались аресты данных самолётов за пределами России. По общим итогам было арестовано около 100 самолётов[4,5].

Суммарно иностранные лизингодатели предъявили претензии более чем на 500 самолётов, примерной стоимостью 20 млрд. $ по предварительным оценкам остаточной стоимости лизинговых договоров. Также у российских АК были аккредитивы как гарантия поступления лизинговых платежей, суммарной оценкой 200 млрд рублей, которые были безвозвратно потеряны.

Безусловно, возврат 500 самолётов иностранным лессорам ничего бы не дал, они не смоги бы реализовать настолько большую партию самолётов на рынки даже всех стран мира (включая развивающиеся и активно растущие Бразилию, Индию, Китай, США, ЕС,

Арабские страны, Австралию, Индонезию и другие).

Возврат ВС

• Приватизация флота ВС

• Безвозвратная потеря ВС

• Простаивающий флот ВС

• Недополученные прибыл — прямые убытки

Потеря направлений

• Потеря ВС

• Потеря аккредитивов

• Прямые убытки на уровне банкротства

Рисунок 5 - Соотношение возможностей и угроз АК РФ и иностранных лессоров

Это открывает возможности для переговоров к постепенному возврату самолётов под условия финансовых гарантий. По мнению некоторых экспертов, растянув коридор сдачи (возврата) парка ВС на 2-3 года, российская сторона получила бы время для манёвра – использование ВС без ограничений с одной стороны, поиск альтернативных самолётов на других рынка (чаще в рамках союза БРИКС), благодаря чему можно будет взять в лизинг самолёты на стороне (иногда не произведённые ЕС и США) и уйти от санкционного давления.

Однако Правительство РФ прошло путём анализа выкупа ВС и приватизации флота на базе подконтрольных организаций.

Фактически, выкупа штата ВС не произошло. Правительство РФ разрешило АК РФ не возвращать ВС, создало возможности оплаты лизинговых платежей через рублёвые счета российских банков. Логичным итогом стала потеря иностранными лизингодателями флота ВС, находящегося в распоряжении АК РФ[9].

По состоянию на 20 апреля 2022 года, по данным Минтраспорта в тексте Комплексной программы развития авиатранспортной отрасли Российской Федерации до 2030 года к 20 апреля 2022 парк коммерческих самолетов всех российских авиакомпаний насчитывал 1 287 единиц. Из данного количества ВС: 1 101 пассажирские, 84 - грузовые самолеты, 42 - бизнес-джеты, а также 60 самолетов госавиации.

По данным Минтранса РФ, доля самолетов зарубежного производства в коммерческом парке пассажирских самолетов на 20.04.2022 составляет 67,1%, но на них приходится около 95% пассажирооборота (то есть самолетов отечественного производства относительно много, но это в основном малые самолеты, перевозящие совсем немного пассажиров).

Указывается также, что российскими авиакомпаниями более 700 самолетов получено в лизинг от иностранных лизингодателей.

Однако 1101 пассажирских самолетов – это все самолеты, включая малую и региональную авиацию. Но в основном парке их меньше. В Минтрансе подсчитали, что в конце 2021 г. в коммерческой эксплуатации всех российских авиакомпаний находились 714 пассажирских самолетов емкостью от 50 до 300 кресел, «формирующих основу провозной способности коммерческих пассажирских авиакомпаний».

Из этого количества магистральных широкофюзеляжных самолетов – 3 (три, потому что тут учтены только самолеты емкостью до 300 кресел, но есть и воздушные суда и с большим количеством мест, и всего российские перевозчики эксплуатировали более 90 широкофюзеляжных самолетов), магистральных узкофюзеляжных – 693, региональных самолетов – 18. Вместе с крупными широкофюзеляжными лайнерами получается цифра 801 [15].

Следующим этапом стала невозможность арестованных самолётов летать за пределы РФ. Было принято решение для создания российского реестра ВС и перерегистрация самолётов, им были заменены бортовые номера, благодаря чему иностранные власти не могут идентифицировать самолёты и арестовывать их. Длительные период велась работа по снятию двойной регистрации самолётов (единовременному нахождению в 2 реестрах) [6,12,14].

Также из-за отсутствия официальных каналов поставок запчастей и сервисного обслуживания – европейские и американские компании отказали в страховании ВС, что также является барьером для полётов в другие страны [16].

Дополнительной мерой стало присуждение «красного флага» авиации России, что свидетельствует об отсутствии надзора за техническим состоянием ВС со стороны международного воздушного регулятора и не рекомендует другим странам пользоваться услугами ВС российских компаний[13].

По оценкам экспертов технического состояния самолётов гражданской авиации, в подобной ситуации необходимо настраивать каналы по импортозамещению с множеством партнёров по всему миру, использовать не оригинальные запчасти и ставить на консервацию часть самолётов. Исходя из специфики развития сети импортозамещения запчастей – время устаревания флота ускорится с 2-3 до 5-8 лет, так как прохождение планового обслуживания в сертифицированных центрах необходимо каждые несколько тысяч часов налёта.

Современное состояние вопроса лизинга ВС

За прошедшие с начала СВО пару лет было сделано многое – найдены каналы импортозамещения запчастей. ПАО «Аэрофлот» отправляет свои Airbus на техническое обслуживание в Иран, где есть сертифицированных центр, осуществляющий легальную деятельность. Авиакомпании взяли в лизинг несколько самолётов, которые летали в составе иностранных перевозчиков, но были в собственности российских лессоров.

Главной вехой работы 2023-2024 года является освобождение самолётов от юридических претензий иностранных лессоров (часто в прессе употребляется термин «обеление», «выкуп»).

Основные успехи в вопросах «страхового урегулирования» прав на западные ВС были достигнуты в сегменте финансового лизинга, так как в этом формате, по истечении договора, самолёт переходит в состав АК. Крупнейший авиакомпанией России ПАО «Аэрофлот» удалось добиться успеха в выкупе 18 самолётов, в числе которых десять Boeing 777 и восемь Airbus A330 (все – дальнемагистрального сегмента). Важный момент заключается в том, что данный тип сделок не попадает под санкции ЕС (не считается прямой продажей российским компаниям).

Сложная ситуация сложилась в контрактах операционного лизинга, где самолёты после истечения срока контракта должны вернуться иностранным лессорам. Так как операционный лизинг является более выгодным в финансовом смысле для российских авиакомпаний – самолётный парк, находящийся в операционном лизинге, оценивается в 120 самолётов.

Основная проблема состоит в том, что представители российских авиакомпаний, российские страховые компании и ГТЛК считают стоимость самолётов по остаточной стоимости (после исполнения или частичного исполнения контракта стоимость самолёта падает из-за возраста ВС и исчерпанного ресурса лётной готовности), а иностранные лессоры считают самолёты как утраченное имущество (без учёта стоимость истраченного летного ресурса и возраста). В данной ситуации важно заметить, что Правительство РФ выделило фонд для очищения прав на иностранные самолёты в размере 300 млрд рублей (менее $4 млрд), что явно недостаточно для выкупа всего флота; остаточная стоимость самолетов, требуемых к возврату, составляет $20 млрд[10].

Ещё одной важной проблемой является опасение иностранных лессоров санкций, которые могут быть наложены за прямую продажу самолётов российским авиакомпаниям[14].

По состоянию на конец 2023 года из Фонда национального благосостояния было выделено 300 млрд рублей на сделки по переоформлению самолетов иностранных лизингодателей. Все переоформленные из этих средств самолёты попадают под управление ГТЛК и подконтрольных компаний, которая передает их в лизинговое пользование российским авиакомпаниям. По сути, 300 млрд рублей это кредитные средства для российских АК, по ставке 1,5% годовых. В современных реалиях российской кредитной политики это считается дешёвыми деньгами, а ГТЛК будет гарантом возвращения этих средств от авиакомпаний.

Распределение денежных средств прошло неравномерно. Средства по состоянию на конец 2023 года практически закончены (осталось примерно 3,5 млрд рублей), хотя представители, близкие к государственным структурам, подтверждают факт переговоров об увеличении фонда.

Всего на сегодня выкуплено 150 самолетов, из которых 86 приходится на группу «Аэрофлот». Средства выделялись на страховое урегулирование отношений с иностранными лизингодателями, чьи самолеты остались в РФ после введения западных санкций в феврале 2022 года. Новым собственником судов стала подконтрольная Росавиации лизинговая компания «НЛК-Финанс», средства переводила ее материнская НСК. Первые 35 млрд руб. из ФНБ «Аэрофлот» получил на десять самолетов еще в начале 2023 года. После этого группа провела еще серию сделок: в сентябре — на 18 самолетов и пять двигателей лизинговой компании AerCap (Ирландия) объемом 63 млрд руб., в октябре — на 17 самолетов SMBC Aviation Capital (Ирландия) на $710 млн, или около 69,5 млрд руб., затем еще на четыре — с CDB Aviation и девять — с BOC Aviation. 22 декабря группа анонсировала передачу прав еще на 28 самолетов. Суммы трех последних сделок не раскрывались, но по расчетам “Ъ” и источников в отрасли всего на 86 самолетов группы из ФНБ ушло около 250–270 млрд руб. Еще 15 млрд руб. «Победа», входящая в группу, должна была перевести из своей чистой прибыли за 2022 год. Помимо средств ФНБ «Аэрофлот» еще в мае 2022 года за собственные средства выкупил из иностранного финансового лизинга восемь Airbus A330, что разрешалось санкциями.

«Уральские авиалинии» 22 декабря сообщили, что урегулировали с AerCap вопрос по 19 Airbus. В тот же день S7 заявила об урегулировании по 45 самолетам. По данным “Ъ”, компания согласовала передачу прав с пятью лессорами, сумма сделок с учетом собственных средств (34 млрд руб. из чистой прибыли за 2022 год) составила 45–50 млрд руб. AerCap сообщила, что получила $572 млн за 19 Airbus «Уральских авиалиний» и 29 — S7 (около 52,5 млрд руб. по курсу ЦБ). Представители авиаотрасли оценивали стоимость самолетов «Уральских авиалиний» примерно в 30 млрд руб., из которых 13,5 млрд руб. авиакомпания также доплатила из своей чистой прибыли согласно условиям, выдвинутым Минтрансом[7].

На начало 2024 года, с учётом проведённых и текущих сделок, можно в целом считать количество самолётов для удовлетворения потребностей российских туристов достаточным. Безусловно, общее количество самолётов стало меньше, однако и цены на отдых выросли в постпандемийный период. Важно заметить, что цены на отдых и перелёты, в частности были не высокими в период 2010-2019 года, конкуренция была высокой, рубль был стабилен практически всё десятилетие, санкционное давление не было существенным, стран было больше, туроператоры могли выстраивать чартерные программы с любым перевозчиком, который обеспечивал более дешёвое предложение.

В настоящий момент издержки авиакомпаний вырастают, цены на топливо (и его наличие) нестабильны, туристский продукт становится дороже (в частности за счёт перевозки). Также сдерживание роста цен на перевозки утратило фактор жесткого контроля со стороны регулятора в лице ФАС. После начала СВО количество направлений для международных туристских перевозок для россиян резко снизилось. На данных момент крупные туроператоры отмечают, что рост перевозок возможен, а из новых направлений доступны только Китай и Вьетнам, куда уже есть перевозки, но в сильно ограниченном виде. Также следует заметить, что сами туристские операторы часто стали строить туристский продукт без перелёта, а большинство продуктов строится на основе блочной перевозки на регулярных рейсах, что является более дорогой моделью построения туристского продукта.

Исходя из этих фактов, можно сказать, что самолётов стало меньше, но туристские продукты стали дороже и туров за границу стало меньше. Большими темпами растёт внутренний туризм, где летать можно на любых самолётах, без риска арестов. Исходя из этого, количество самолётов достаточно. Более того, есть перспективы для роста полётов за границу, однако существенных изменений не будет. Так как большинство самолётов, которые удалось выкупить, досталось «Аэрофлот», «S7» и «Уральские авиалинии», то расширение чартерных перелётов не может быть глобальным. Скорее вероятен сценарий, что перевозок станет больше, цены станут ниже, однако модель образования туристского продукта с блочной перевозкой на регулярных рейсах останется актуальной, ввиду чего цен, соизмеримых с 2017-2019 годом уже не будет.

Список литературы Вопросы авиационного лизинга иностранных пассажирских самолётов в РФ и его влияние на туристские авиационные перевозки

- Ананьева Е.О., Ивлиев П.В. Особенности развития авиационного лизинга в России // Закон и право. 2022. № 6. С. 57–59.

- Баева Марина Алексеевна, Исмагилова Ольга Дмитриевна МИРОВОЙ РЫНОК АВИАЦИОННОГО ЛИЗИНГА И УЧАСТИЕ В НЕМ РОССИЙСКИХ КОМПАНИЙ // Экономическое развитие России. 2023. №2.

- Базикова И.В. Развитие авиационного лизинга как инструмента повышения конкурентоспособности российской авиационной техники // Инновации и инвестиции. 2019. № 8. С. 100–104.

- Авиакомпании ищут способ договориться с западными лизингодателями. 16.06.2023 Официальный ресурс «Коммерсант» [Электронный ресурс] URL: https://www.kommersant.ru/doc/6044679?from=doc_vrez (Дата обращения 10.04.2024)

- ГТЛК прогнозирует снижение рынка лизинга транспорта на 15% в 2024 году. Официальный ресурс «Коммерсант» [Электронный ресурс] URL: https://www.kommersant.ru (дата обращения 27.03.2024)

- Как вывести лайнеры из-под санкции? 13.03.2022 Официальный ресурс «Турдом» [Электронный ресурс] URL:https://www.tourdom.ru (Дата обращения 10.04.2024)

- Кто не успел, тот не взлетел. Официальный сайт «Коммерсант» [Электронный ресурс] URL: https://www.kommersant.ru (Дата обращения 10.04.2024)

- МС-21 взлетел в цене. Официальный ресурс «Коммерсант» [Электронный ресурс] URL:https://www.kommersant.ru (Дата обращения 07.04.2023)

- Обзор «Рынок лизина по итогам 2023 года: время ренессанса» Официальный ресурс «all-leasing» [Электронный ресурс] URL: https://www.all-leasing.ru (дата обращения 27.03.2024)

- Официальный сайт «ГТЛК». [Электронный ресурс] URL: https://www.gtlk.ru (Дата обращения 10.04.2024)

- Особенности лизинга в авиационной отрасли. Официальный ресурс «Группа газпробанк лизинг» [Электронный ресурс] URL: https://gpbl.ru (дата обращения 27.03.2024)

- Российские авиакомпании пострадали из-за прописки самолетов на Бермудах. Официальный сайт «profi.travel» [Электронный ресурс] URL:https://profi.travel (Дата обращения 10.04.2024)

- Российская авиация получила «красную карточку». Что это значит для пассажиров? Официальный сайт «АТОР» [Электронный ресурс] URL:https://www.atorus.ru (Дата обращения 10.04.2024)

- C 13 марта многим самолетам российских авиакомпаний может грозить задержание за рубежом. Официальный сайт «АТОР» [Электронный ресурс] URL:https://www.atorus.ru (Дата обращения 10.04.2024)

- Статистика Минтранса: сколько у России сейчас самолетов и каких. Официальный сайт Ассоциации туроператоров России [Электронный ресурс] URL:https://www.atorus.ru (Дата обращения 07.04.2024)

- США запретили некоторым российским авиакомпаниям получать запчасти и обслуживаться за рубежом. Официальный сайт «АТОР» [Электронный ресурс] URL:https://www.atorus.ru (Дата обращения 10.04.2024)

- Термины и определения. Раздел «О лизинге». Официальный ресурс «all-leasing» [Электронный ресурс] URL: https://www.all-leasing.ru (Дата обращения 27.03.2024)