Вопросы применения таможенной процедуры свободной таможенной зоны в Арктике

Автор: Артемьев А.А., Сидорова Е.Ю.

Журнал: Арктика и Север @arcticandnorth

Рубрика: Социально-экономическое развитие

Статья в выпуске: 54, 2024 года.

Бесплатный доступ

Действующим регулированием предусмотрены возможности создания особых (свободных) зон и приравненных к ним территорий (далее - ОЭЗ) в Арктике (территории опережающего развития и Арктическая зона РФ). В рамках ОЭЗ может применяться таможенная процедура свободной таможенной зоны (далее - СТЗ), которая даёт возможности ведения хозяйственной деятельности с использованием иностранных товаров без уплаты таможенных платежей. Целью исследования является анализ особенностей применения таможенной процедуры свободной таможенной зоны в Арктике. При подготовке статьи использовались следующие методы исследования: экономический, аналитический, метод сравнения и обобщения. Данное упрощение может быть востребовано российскими организациями - резидентами (участниками) территорий опережающего развития и Арктической зоны РФ. Предлагаемая к вниманию статья посвящена рассмотрению механизмов отмеченных выше упрощений, предусмотренных для резидентов «арктических» ОЭЗ. При этом применение таможенной процедуры СТЗ на территориях ОЭЗ является важным инструментом государственной экономической политики, призванным обеспечить создание комфортных условий налогообложения таможенными платежами иностранных товаров, которые помещаются под таможенную процедуру СТЗ и используются в соответствии с условиями данной процедуры на территориях ОЭЗ. Вопросы, касающиеся статуса товаров, изготовленных в ОЭЗ с использованием иностранных товаров, которые помещены под таможенную процедуру СТЗ, в значительной степени связаны с международными обязательствами России, лежащими в основе действующего регулирования. На практике комплекс законодательно установленных упрощений, проанализированных в статье, создаёт условия для более эффективной деятельности резидентов ОЭЗ.

Таможенная процедура, свободная таможенная зона, арктика, налоговое регулирование, арктическая зона рф, таможенный контроль, российская организация-резидент

Короткий адрес: https://sciup.org/148328615

IDR: 148328615 | УДК: 339.5(985)(045) | DOI: 10.37482/issn2221-2698.2024.54.5

Issues of application of the customs procedure of a free customs zone in the Arctic

The current regulation provides for the possibility of creating special (free) zones and equivalent territories (hereinafter - SEZ) in the Arctic (territories of advanced development and the Arctic zone of the Russian Federation). Within the framework of SEZs, the customs procedure of a free customs zone (hereinafter - FCZ) can be applied, which provides opportunities to conduct economic activities with foreign goods without paying customs duties. The purpose of the study is to investigate the peculiarities of applying the customs procedure of a free customs zone in the Arctic. The following research methods were used in the preparation of the article: economic, analytical methods, method of comparison and generalization. This simplification can be demanded by Russian organizations - residents (participants) of the territories of advanced development and the Arctic zone of the Russian Federation. The proposed article is devoted to the consideration of the mechanisms of the above-mentioned simplifications provided for the residents of the “Arctic” SEZ. At the same time, the application of the customs procedure of FCZ in the SEZ territories is an important tool of the state economic policy, designed to ensure the creation of comfortable conditions for taxation of foreign goods. Issues related to the status of goods manufactured in SEZs using foreign goods that are placed under the FCZ customs procedure are largely related to Russia’s international obligations underlying the current regulation. In practice, the set of legally established simplifications analyzed in the article creates conditions for more effective activity of SEZ residents.

Текст научной статьи Вопросы применения таможенной процедуры свободной таможенной зоны в Арктике

DOI:

Действующим регулированием предусмотрены возможности создания ОЭЗ в Арктике: территории опережающего развития и Арктическая зона РФ. В рамках таких ОЭЗ может применяться таможенная процедура СТЗ, которая даёт возможности ведения хозяйственной деятельности с использованием иностранных товаров без уплаты таможенных платежей.

В Таможенный кодекс Евразийского экономического союза (далее — ЕАЭС) включена глава 27 «Таможенная процедура свободной таможенной зоны» (ранее — СТЗ), которой для резидентов (участников) ОЭЗ в рамках применения таможенной процедуры СТЗ предусматриваются существенные упрощения как по сравнению с другими таможенными процедурами, под которые могут помещаться иностранные товары, так и по сравнению с механизмом, действовавшим для таможенной процедуры СТЗ до принятия Таможенного кодекса ЕАЭС, и связанных с ним актов права ЕАЭС и России (далее — упрощения) 1.

В целях реализации положений Кодекса ЕАЭС, связанных с упрощениями, подготовлено решение Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 88 «О некоторых вопросах применения таможенной процедуры свободной таможенной зоны» (далее — Решение) 2.

Данными актами, в частности, предусмотрено, что в отношении товаров, помещённых под таможенную процедуру СТЗ, и (или) товаров, изготовленных (полученных) из товаров, помещённых под таможенную процедуру СТЗ, на территории ОЭЗ допускается совершение любых операций, а также возможности упрощённого порядка завершения действия таможенной процедуры СТЗ и, соответственно, прекращения нахождения товаров под таможенным контролем 3.

В отношении отмеченной выше возможности упрощённого порядка завершения действия таможенной процедуры СТЗ и прекращения нахождения товаров под таможенным контролем в действующее регулирование введён специальный термин — «иное потребление», который охватывает такие операции, как расходование (потребление) товаров при создании, эксплуатации, ремонте и реконструкции на территории ОЭЗ объектов недвижимости, эксплуатации и (или) техническом обслуживании оборудования, расходование в научных целях и т.д. 4

Также расширены возможности вывоза товаров, помещённых под таможенную процедуру СТЗ, и (или) товаров, изготовленных (полученных) из товаров, помещённых под таможенную процедуру СТЗ, с территории ОЭЗ без завершения действия таможенной процедуры СТЗ 5.

Указанное упрощение распространяется в том числе на случаи вывоза товаров с территории ОЭЗ на остальную часть территории России для собственных производственных и технологических нужд, а также для совершения операций по переработке (обработке), изготовлению товаров 6.

Данное упрощение может быть востребовано российскими организациями — резидентами (участниками) территорий опережающего развития и Арктической зоны РФ.

Литературный обзор

Данная тема представляется весьма актуальной, что подтверждается тем фактом, что прямое отношение к ней имеют более 20 публикаций в журналах и научно-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Артемьев А.А., Сидорова Е.Ю. Вопросы применения таможенной процедуры … исследовательских работах (НИР). Анализ ранее опубликованных работ, посвящённых проблематике государственной экономической политики в отношении ОЭЗ, позволяет выделить следующие направления проведённых исследований.

Вопросы таможенного контроля транспортного потока через Арктическую зону [1, Комличенко С.Г., с. 15–18], где отмечается необходимость интегрировать субъекты РФ Арктической зоны в единую транспортную систему и в экономическое пространство страны.

При этом налоговые и таможенные вопросы рассмотрены в ограниченном количестве работ, авторами которых являются Никулкина И.В. [2, с. 143-151; 3, с. 144-153; 4, с. 153-160; 5, с. 90–100; 6, с. 115–124; 7, с. 29–36; 8, с. 152–162; 9, с. 31–36; 10, с. 64–68; 11, с. 42–49], Гончаренко Л.И. [2, с. 143-151], Сукнева С.А. [3, с. 144-153], Филимонова Л.М. [4, с. 153-160], Гребник В.В. [12, с. 4-10].

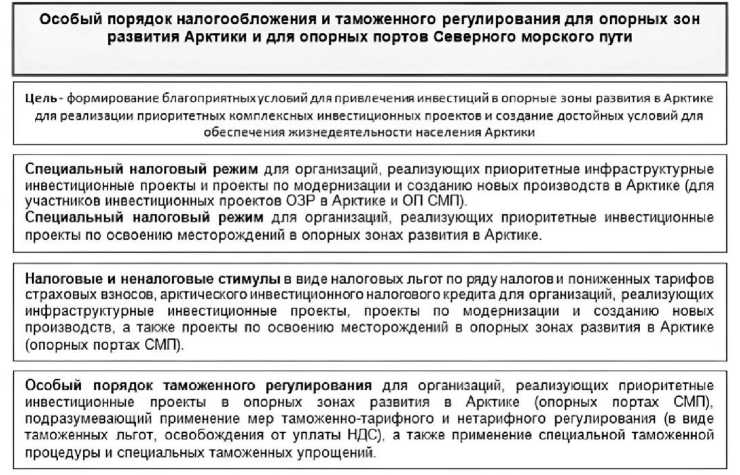

В отношении результатов отмеченных выше исследований можно отметить следующее. Так, Никулкина И.В., Филимонова Л.М. [4, с. 153-160] дают предложения по «адаптированному комплексу налоговых и таможенных механизмов реализации государственной финансовой политики в макрорегионе для опорных зон развития в Арктике». Данные авторы предлагают ввести особый режим налогового регулирования в виде налоговых преференций и льгот, мер таможенного регулирования, таможенных упрощений в целях стимулирования инвестиционной и предпринимательской деятельности в Арктической зоне России. Однако в рамках этой статьи все предложения очевидны и носят стандартный характер, но нет расшифровки по упрощениям, о каких именно из них идёт речь. Подобные предложения представлены в работах [7-11]. Гончаренко Л.И., Никулкина И.В. [2] также предлагают комплекс налоговых и таможенных механизмов реализации государственной финансовой политики в Арктике, в дополнении к мерам, указанным в статье [4], предлагаются меры для малого и среднего предпринимательства и научно-исследовательской деятельности в Арктике, также предлагается адаптировать для использования в Арктической зоне РФ такой налоговый инструмент, как инвестиционный налоговый кредит, однако вряд ли в данной зоне могут использоваться какие-либо особые механизмы его применения. Заслуживает внимания статья Никулкиной И.В. [5], где предлагается комплекс налогово-таможенных механизмов и инструментов воздействия для опорных зон развития в Арктике и для опорных портов Северного морского пути (организаций-участников, реализующих инфраструктурные инвестиционные проекты и проекты по модернизации и созданию новых производств в Арктике). Данные меры приведены в табл. 1, но представляется, что и они в значительной степени совпадают с традиционными инструментами, которые используются для развития специальных территорий.

В работах экономистов Никулкиной И.В., Гребеник В.В. [6, 12] предлагаются сопоставимые предложения для налогового стимулирования освоения и развития Арктической зоны РФ. Так, предлагается использование специального налогового режима для участников внешнеэкономической деятельности, а также общего режима. В целях решения экологиче- ских вопросов данные авторы предлагают введение экологического налога и создание экологического фонда Арктики. Представляет научный интерес предложение отмеченных выше авторов об установлении новой специальной таможенной процедуры, которая предусматривала бы освобождение от уплаты таможенной пошлины и НДС отдельных категорий ввозимых товаров. Однако, говоря о практических аспектах данного предложения, следует отметить, что оно не основано на действующем регулировании, которое даёт возможности использовать иные инструменты развития, в том числе и предусмотренную Таможенным кодексом Евразийского союза таможенную процедуру СТЗ. Более подробно основные взгляды на исследуемый вопрос ведущих учёных в этой области представлены в табл. 1.

Таблица 1

Основные взгляды на исследуемый вопрос ведущих учёных в этой области 7

|

Учёные |

Научные взгляды |

|

Никулкина И.В., Филимонова Л.М. [4] |

В статье предложен «адаптированный комплекс налоговых и таможенных механизмов реализации государственной финансовой политики в макрорегионе для опорных зон развития в Арктике, предполагающий введение особого режима налогового регулирования в виде налоговых преференций и льгот, мер таможенного регулирования, таможенных упрощений в целях стимулирования инвестиционной и предпринимательской деятельности в Арктической зоне России, а также повышения качества жизни населения в Арктике» [4]. |

|

Гончаренко Л.И., Никулкина И.В. [2] |

В статье предложены следующие мероприятия «налоговые и неналоговые стимулы для: субъектов малого и среднего предпринимательства; организаций, осуществляющих научно-исследовательскую деятельность в Арктике; экономически активного населения, работающего в АЗ РФ» [2]. А также рекомендуются «подобные меры в виде налоговых льгот по ряду налогов и пониженных тарифов страховых взносов, «арктического» инвестиционного налогового кредита» [2]. |

|

Никулкина И.В. [5, 6, 7, 8, 9, 10, 11] |

В статье предложен «комплекс налоговотаможенных механизмов и инструментов воздействия для опорных зон развития в Арктике и для опорных портов СМП» [5, с. 96]. Также предлагается «особый порядок налогообложения и таможенного регулирования в сфере развития Арктической зоны РФ, направленный на стимулирование инвестиционной и предпринимательской деятельности в опорных зонах развития Арктики и опорных портов СМП» [8]. В качестве мер автор предлагает так же «специальный налоговый режим (далее СНР) для субъектов малого предпринимательства, осуществляющих коммерческую деятельность в Арктической зоне РФ; налоговые каникулы и установление минимального налога по СНР» [10]. В дополнении к вышеперечисленному автор рекомендует «ввести специальную |

|

таможенную процедуру для субъектов Арктической зоны РФ» [9]. Это мы рассмотрим более подробно ниже. Автор в статье [6] предлагает «ввести экологический налог и создать экологический фонд Арктики» [6]. В статьях [7, 11] автор говорит о необходимости «применения налоговых льгот по НДС при ввозе товаров на таможенную территорию РФ: товаров — сырья, материалов, технологического оборудования (за исключением подакцизных товаров) — для использования их в экспортном производстве или импортозамещении, по перечню, утверждаемому Правительством РФ» [7, 11]. Помимо этого «предлагается широко использовать стимулирующую функцию таможенной пошлины, в том числе в виде тарифных льгот (возврата ранее уплаченной пошлины, освобождения от оплаты пошлины, снижения ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара)» [7, 11]. |

|

|

Гребеник В.В., Никулкина И.В. [12] |

В статье авторы предлагают ввести «СНР как в целом для зоны, так и для участников внешнеэкономической деятельности; внести изменения в общий режим налогообложения; ввести экологический налог и создать экологический фонд Арктики; ввести упрощённые таможенные процедуры для участников инновационного проекта «Арктика»» [12]. |

Также целесообразно привести две наиболее полные схемы из работ данных авторов, которые системно показывают их взгляды на трансформацию исследуемого процесса (рис. 1 и 2).

Рис. 1. Особый порядок налогообложения и таможенного регулирования в сфере развития Арктической зоны РФ [8, с. 160].

Особый порядок налогообложения и таможенного регулирования для организаций, осуществляющих научно-исследовательскую деятельность в Арктике

|

Налоговые каникулы — освобождение от уплаты налога на прибыль организаций, НДС, налога на имущество организаций, земельного налога на определенный срок. Пониженные тарифы страховых взносов для организаций, осуществляющих научноисследовательскую деятельность в Арктической зоне РФ, — 14% в течение пяти лет |

Специальная таможенная процедура, предусматривающая освобождение ввозимых товаров от уплаты таможенных платежей и мер нетарифного регулирования. Упрощенные таможенные процедуры — применение упрощений при совершении таможенных операций и при проведении таможенного контроля. Применение технологии «зеленого сектора» |

|

Рис. 2. Основные элементы особого порядка налогообложения и таможенного регулирования для организаций, осуществляющих научно-исследовательскую деятельность в Арктической зоне [2, с. 149].

По итогам проведённого анализа ранее опубликованных работ можно отметить, что несмотря на то, что в этих работах охватывается широкий спектр инструментов развития ОЭЗ, представляется, что одним из фактически неразработанных направлений является комплекс вопросов применения в Артике таможенной процедуры СТЗ.

Важность понимания особенностей применения в Арктике таможенной процедуры СТЗ связана среди прочего с тем, что, как было отмечено выше, действующим регулированием предусмотрено большое количество инструментов, направленных на предоставление хозяйствующим субъектам — резидентам и участникам ОЭЗ широкого круга упрощений, которые могут использоваться в рамках таможенной процедуры СТЗ. Вместе с тем, как показывает проведённый анализ практики применения, эти упрощения, являясь потенциально востребованными, в настоящее время используются недостаточно, что может быть связано, как представляется авторам предлагаемой статьи, с недостаточным пониманием механизма действия таможенной процедуры СТЗ.

С учётом изложенного, целью исследования является научно-практическая разработка механизма действия таможенной процедуры СТЗ в Арктике.

Используемая методология исследования:

-

• экономические методы — при определении статуса товаров, помещаемых под таможенную процедуру СТЗ;

-

• аналитический метод — при исследовании особых территорий — ОЭЗ, на которых товары могут помещаться под таможенную процедуру СТЗ;

-

• метод обобщения — для систематизации научных знаний по исследованию сущности и основных преимуществ таможенной процедуры СТЗ;

-

• метод сравнения — при исследовании дополнительных упрощений, которыми могут пользоваться резиденты ОЭЗ.

Результаты и обсужденияТаможенная процедура СТЗ — сущность и основные преимущества

В таможенных отношениях перемещаемые через таможенную границу Евразийского экономического союза (ранее — ЕАЭС, далее — ЕАЭС, Союз) товары, как правило, помеща- ются под одну из законодательно установленных таможенных процедур. Исключение составляют случаи, когда для отдельных категорий товаров могут быть предусмотрены специальные упрощения, как, например, особенности порядка и условий перемещения через таможенную границу ЕАЭС товаров для личного пользования 8.

Выбор таможенной процедуры осуществляется участником внешнеэкономической деятельности (ВЭД) самостоятельно. В значительной степени именно таможенная процедура, под которую помещены товары, определяет совокупность прав и обязанностей участника ВЭД в отношении товаров, с которыми он работает.

Таможенным кодексом ЕАЭС таможенная процедура СТЗ определена как таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары размещаются и используются в пределах территории особой (свободной) экономической зоны (ранее и далее — ОЭЗ) или её части без уплаты таможенных пошлин, налогов (далее — таможенные платежи), специальных, антидемпинговых, компенсационных пошлин (далее — спецпошлины) при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. Под таможенную процедуру СТЗ помещаются товары, предназначенные для размещения и (или) использования резидентами (участниками, субъектами, далее — резиденты ОЭЗ) ОЭЗ на территории ОЭЗ в целях осуществления резидентами ОЭЗ предпринимательской и иной деятельности в соответствии с соглашением (договором) об осуществлении (ведении) деятельности на территории ОЭЗ (договором об условиях деятельности в ОЭЗ, инвестиционной декларацией, предпринимательской программой), если иное не установлено законодательством государства-члена Союза в отношении товаров, помещаемых под таможенную процедуру СТЗ для размещения и (или) использования на территориях отдельных ОЭЗ, созданных на территории такого государства 9.

Применительно к приведённому определению можно выделить следующие обстоятельства, характеризующие таможенную процедуру СТЗ, которые представляются существенными.

-

1. В общем случае применение таможенной процедуры СТЗ возможно в отношении товаров, имеющих в таможенной сфере как статус «товары Союза», так и статус «иностранные товары».

-

2. Возможность помещения товаров под таможенную процедуру СТЗ в рамках особой территории — «особая (свободная) экономическая зона», либо приравненная к ней территория (ОЭЗ), и в общем случае — особыми лицами, являющимися резидентами ОЭЗ, в рамках целей, которые обозначены в заключаемых с ними соглашениях о ведении деятельности в ОЭЗ;

-

3. Отсутствие необходимости уплаты таможенных платежей и специальных пошлин при помещении находящихся на территории ОЭЗ товаров под таможенную процедуру СТЗ;

-

4. Необходимость соблюдения законодательно установленных условий помещения товаров под таможенную процедуру СТЗ и их использования в соответствии с анализируемой таможенной процедурой.

В целях более наглядной демонстрации преимуществ — упрощений, предоставляемых резидентам ОЭЗ в рамках применения ими таможенной процедуры СТЗ, сравним таможенную процедуру СТЗ с другими таможенными процедурами, наиболее часто используемыми для иностранных товаров, а именно таможенной процедурой выпуска для внутреннего потребления и таможенной процедурой временного ввоза (допуска) (табл. 2).

Таблица 2

Сравнительная характеристика таможенных процедур

|

Таможенная процедура |

Необходимость уплаты таможенных платежей исходя из условий налогообложения, установленных для таможенной процедуры |

Необходимость завершения действия таможенной процедуры |

Возможность совершения операций с товарами, помещёнными под таможенную процедуру |

|

Выпуск для внутреннего потребления |

Таможенные платежи уплачиваются в полном объёме |

Отсутствует |

Любые операции |

|

Временный ввоз (допуск) |

Таможенные платежи уплачиваются ежемесячно в размере 3% от полного объёма |

Действие таможенной процедуры должно быть завершено. Максимальный срок действия — 2 года |

Любые операции, кроме передачи товаров |

|

СТЗ |

Таможенные платежи не уплачиваются |

Действие таможенной процедуры должно быть завершено только в случае вывоза товаров из ОЭЗ. При отсутствии вывоза товары могут находиться под таможенной процедурой СТЗ неограниченное время |

Любые операции, в отдельных ОЭЗ возможна передача товаров |

На основании данных приведённой таблицы рассмотрим более подробно наиболее значимые применительно к экономической деятельности в Арктической зоне РФ из отмеченных выше обстоятельств.

Статус товаров, помещаемых под таможенную процедуру СТЗ

В таможенных отношениях товаром признается любое движимое имущество, в том числе валюта государств — членов Союза, ценные бумаги и (или) валютные ценности, дорожные чеки, электрическая энергия, а также иные перемещаемые вещи, приравненные к недвижимому имуществу 10.

При этом товары обладают такой характеристикой, как «статус» в таможенной сфере. С точки зрения статуса все товары должны быть либо «товарами Союза», либо «иностранными товарами».

Товарами Союза являются находящиеся на таможенной территории Союза товары:

-

• полностью произведённые (добытые, полученные, выращенные) на таможенной территории Союза;

-

• приобрётшие статус товаров Союза, либо признанные товарами Союза в соответствии с Кодексом ЕАЭС, либо до его вступления в силу;

-

• произведённые (изготовленные) в одном или нескольких государствах-членах ЕАЭС из товаров, указанных выше;

-

• а также товары, вывезенные с таможенной территории Союза и сохранившие статус товаров Союза в соответствии с Таможенным кодексом ЕАЭС.

Примерами товаров Союза помимо товаров, произведённых на территории государств — членов Союза, являются товары, которые были ввезены из-за рубежа, то есть страной происхождения таких товаров является страна, не входящая в Союз, и помещены под таможенную процедуру выпуска для внутреннего потребления без предоставления льгот, предусматривающих ограничения по использованию в хозяйственном обороте [13, Андреева М.Ю., Баринов А.Я., Бородавкина Н.Ю., и др., с. 251].

Статус «иностранные товары» имеют товары, не являющиеся товарами Союза, в том числе утратившие статус товаров Союза в соответствии с Таможенным кодексом ЕАЭС, а также товары, которые приобрели статус иностранных товаров (признаны иностранными товарами) в соответствии с Таможенным кодексом ЕАЭС 11.

С учётом того, что в общем случае под таможенную процедуру СТЗ могут быть помещены как товары Союза, так и иностранные товары, обе категории могут быть использованы (задействованы) при осуществлении операций, разрешённых в отношении товаров, помещённых под таможенную процедуру СТЗ.

Подобный подход, как представляется, направлен и позволяет создать более благоприятные условия для ведения хозяйственной деятельности в рамках таможенной процедуры СТЗ при её использовании в ОЭЗ, созданных в Арктической зоне РФ.

Представляется целесообразным особое внимание уделить статусу товаров, изготовленных (полученных) из товаров, помещённых под таможенную процедуру СТЗ.

В отношении статуса таких товаров установлены особые правила, в соответствии с которыми товары, изготовленные (полученные) из иностранных товаров, помещённых под таможенную процедуру СТЗ, приобретают статус иностранных товаров 12.

Статус товаров Союза приобретают только товары, изготовленные (полученные) из товаров Союза, помещённых под таможенную процедуру СТЗ, а также товары, изготовленные (полученные) из товаров Союза, помещённых под таможенную процедуру СТЗ, и товаров Союза, не помещённых под таможенную процедуру СТЗ 13.

Приведённые нормы Кодекса ЕАЭС основаны на положениях пункта 1124 Доклада Рабочей группы по присоединению Российской Федерации к Всемирной торговой организации 14, которыми предусмотрено следующее.

Товары, ввозимые в ОЭЗ в Российской Федерации в соответствии с положениями, которые устанавливают освобождение от таможенных платежей, будут подлежать обложению таможенными платежами и прохождению таможенных формальностей при ввозе на остальную таможенную территорию Союза в неизменном виде, либо после переработки в ОЭЗ, без исключения. Российская Федерация не признает такие товары в качестве товаров Союза, если они не подлежали обложению таможенными платежами и прохождению таможенных формальностей на момент их выпуска для свободного обращения на остальной части таможенной территории Союза, и будет принимать меры для обеспечения того, чтобы какие-либо соглашения или решения Союза, связанные с ОЭЗ, подлежали изменениям в целях соответствия требованиям Всемирной торговой организации (далее — ВТО) 15.

Таким образом, нормами права Союза и обязательствами России в ВТО предусмотрено, что товары, то есть готовая продукция, изготовленные (полученные) на территории ОЭЗ с использованием иностранных товаров, помещённых под таможенную процедуру СТЗ, должны приобретать статус иностранных товаров.

Согласно подпункту 1 пункта 6 статьи 207 Таможенного кодекса ЕАЭС, для вывоза таких товаров с территории ОЭЗ на остальную часть таможенной территории Союза действие таможенной процедуры СТЗ завершается помещением под таможенные процедуры, используемые для иностранных товаров (подпункты 1, 4, 5, 7, 10, 14 — 16 пункта 2 статьи 127 Таможенного кодекса ЕАЭС).

Как правило, речь в данном случае идёт о таможенной процедуре выпуска для внут-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Артемьев А.А., Сидорова Е.Ю. Вопросы применения таможенной процедуры … реннего потребления, которая предусматривает налогообложение товаров таможенными платежами, как показано в табл. 1 [14, Артемьев А.А., с. 66–73].

При этом действующее регулирование даёт возможность исчислять и уплачивать таможенные платежи в отношении готовой продукции, ввозимой из ОЭЗ, на остальную часть таможенной территории Союза, исходя из идентификации в ней «иностранной составляющей», помещённой под таможенную процедуру СТЗ.

Так, при наличии такой идентификации таможенные платежи исчисляются в отношении иностранных товаров, помещённых под таможенную процедуру СТЗ и использованных для изготовления товаров, изготовленных (полученных) из иностранных товаров, помещённых под таможенную процедуру СТЗ (готовая продукция). При отсутствии в отношении готовой продукции идентификации в ней иностранных товаров, помещённых под таможенную процедуру СТЗ, таможенные платежи исчисляются и уплачиваются в отношении товаров, изготовленных (полученных) из иностранных товаров, помещённых под таможенную процедуру СТЗ (готовая продукция) 16.

Таким образом, предусмотренный действующим регулированием механизм налогообложения, основанный на идентификации «иностранной составляющей» в произведённой в ОЭЗ готовой продукции, может быть использован в целях формирования налогообложения таможенными платежами, обеспечивающего оптимальные условия деятельности на территории ОЭЗ. Рассмотренный механизм, по мнению авторов, является частью системы упрощений, предусмотренных для резидентов ОЭЗ, деятельность которых ориентирована на поставки произведённой в ОЭЗ готовой продукции на остальную часть таможенной территории Союза.

Кроме того, важным аспектом таможенной процедуры СТЗ и статуса товаров применительно к ОЭЗ в Арктической зоне РФ является следующий.

Как показывают результаты проведённого анализа, в большинстве случаев резиденты ОЭЗ в Арктической зоне РФ в своей деятельности ориентируются на добычу полезных ископаемых и их переработку. В рамках такой деятельности, как правило, имеет место использование помещённых под таможенную процедуру СТЗ иностранных товаров, являющихся оборудованием.

В этом случае при вывозе на остальную часть таможенной территории Союза готовой продукции, изготовленной (полученной) на территории ОЭЗ, такие товары должны рассматриваться в качестве товаров Союза, идентификация «в них» «иностранной составляющей» не требуется.

Рассмотренный механизм представляется важным инструментом, позволяющим вести производственную деятельность в ОЭЗ с использованием иностранных товаров (оборудование), получая при этом товары (например, полезные ископаемые), являющиеся товара-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Артемьев А.А., Сидорова Е.Ю. Вопросы применения таможенной процедуры … ми Союза, и, соответственно, ввозимыми на остальную часть таможенной территории Союза без налогообложения таможенными платежами.

Особые территории, на которых товары могут помещаться под таможенную процедуру СТЗ

В сфере таможенных правоотношений Соглашением по вопросам свободных (специальных, особых) экономических зон на таможенной территории Союза и таможенной процедуры свободной таможенной зоны от 18 июня 2010 г. (далее — Соглашение) установлено, что свободной (специальной, особой) экономической зоной (ранее в статье — ОЭЗ) является часть территории государства — члена Союза в пределах, установленных законодательством государства — члена Союза, на которой действует особый (специальный правовой) режим осуществления предпринимательской и иной деятельности, а также может применяться таможенная процедура СТЗ 17.

Резидент (участник) ОЭЗ — это юридическое лицо или индивидуальный предприниматель, зарегистрированные на территории государства — члена Союза в порядке, установленном законодательством этого государства, и включённые в реестр резидентов ОЭЗ (подпункт 4 пункта 1 статьи 1 Соглашения по ОЭЗ) 18.

В России, как государстве — члене Союза, ОЭЗ, исходя из особенностей их законодательного регулирования, могут быть условно разделены на несколько типов, а именно: «классические» ОЭЗ; ОЭЗ «территориального» типа, такие как: «калининградская», «магаданская» и «крымская»; ОЭЗ «дальневосточно-арктического» типа, к которым авторы относят свободный порт Владивосток, территории опережающего развития и «Арктическую» ОЭЗ [15, Сидорова Е.Ю., Артемьев А.А., с. 1438].

Применительно к деятельности в Арктической зоне России помещение товаров под таможенную процедуру СТЗ может осуществляться в ОЭЗ «дальневосточно-арктического типа», функционирующих в соответствии с федеральными законами от 13 июля 2020 г. № 193-ФЗ «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации», от 29 декабря 2014 г. № 473-ФЗ «О территориях опережающего развития Российской Федерации» и от 13 июля 2015 г. № 212-ФЗ «О свободном порте Владивосток» 19.

Создание таких ОЭЗ, как показывает проведённый анализ, являются частью общемировой тенденции, поскольку многие страны предпринимают попытки с помощью ОЭЗ, со-

зданных на труднодоступных, в том числе «северных», территориях сформировать устойчивые кластеры экономического роста и развития.

Следует обратить внимание на высказываемые точки зрения о целесообразности создания так называемых «международных» ОЭЗ, в которых могли бы работать иностранные лица, опираясь на законодательство стран, в которых они зарегистрированы.

Как было отмечено выше, право Союза предусматривает, что лицо, претендующее на включение в реестр резидентов ОЭЗ и ведение деятельности в качестве резидента ОЭЗ, должно быть зарегистрировано в соответствии с законодательством государства — члена Союза, на территории которого создана соответствующая ОЭЗ.

Следовательно, заслуживают поддержки предложения, предусматривающие, применение на международной ОЭЗ таможенной процедуры СТЗ в строгом соответствии с правом ЕАЭС и законодательством Российской Федерации. При этом резидентом международной ОЭЗ может признаваться являющееся коммерческой организацией юридическое лицо, государственная регистрация которого осуществлена в соответствии с законодательством Российской Федерации.

С учётом требований права Союза, предусматривающего, что лицо, которое претендует на включение в реестр резидентов ОЭЗ и ведение деятельности в качестве резидента ОЭЗ, должно быть зарегистрировано в соответствии с законодательством государства — члена Союза, на территории которого создана соответствующая ОЭЗ, полагаем, что при разработке инициатив (предложений), предусматривающих создание международных (трансграничных) ОЭЗ с возможностью ведения деятельности в них в качестве резидентов (участников) иностранных лиц, в таких ОЭЗ не должна использоваться таможенная процедура СТЗ.

Дополнительные упрощения, которыми могут пользоваться резиденты ОЭЗ

Как отмечено выше, действующим регулированием предусмотрены возможности создания ОЭЗ в Арктике (например, территории опережающего развития и Арктическая зона РФ). На территории ОЭЗ может применяться таможенная процедура СТЗ, которая даёт возможности ведения хозяйственной деятельности с использованием иностранных товаров без уплаты таможенных платежей.

В Таможенный кодекс ЕАЭС включена глава 27 «Таможенная процедура свободной таможенной зоны» (СТЗ), которой установлены условия нахождения товаров под таможенной процедурой СТЗ, такие как нахождение товаров на специальной территории, целевое использование и т. д.

Вместе с тем правом Союза и принятыми в соответствии с ним федеральными законами по «дальневосточно-арктическим ОЭЗ» для резидентов (участников) ОЭЗ предусматриваются существенные упрощения порядка применения таможенной процедуры СТЗ (далее — упрощения).

В целях реализации положений Кодекса ЕАЭС, связанных с упрощениями, подготовлено решение Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 88 «О некоторых вопросах применения таможенной процедуры свободной таможенной зоны» (далее — Решение) 20.

Данными актами, в частности, предусмотрено, что в отношении товаров, помещённых под таможенную процедуру СТЗ, и (или) товаров, изготовл е нных (полученных) из товаров, помещённых под таможенную процедуру СТЗ, на территории ОЭЗ допускается совершение любых операций, включая, среди прочего, потребление товаров иное, чем расходование (потребление) товаров при совершении операций по переработке товаров, помещённых под таможенную процедуру СТЗ (далее — иное потребление товаров).

Для иного потребления товаров установлен упрощённый порядок завершения действия таможенной процедуры СТЗ и, соответственно, прекращения нахождения товаров под таможенным контролем 21.

Данное упрощение распространяется в том числе на такие случаи иного потребления товаров, как расходование (потребление) товаров при создании, эксплуатации, ремонте и реконструкции на территории ОЭЗ объектов недвижимости, эксплуатации и (или) техническом обслуживании оборудования, расходование в научных целях и т. д.

Также расширены возможности вывоза товаров, помещённых под таможенную процедуру СТЗ, и (или) товаров, изготовленных (полученных) из товаров, помещённых под таможенную процедуру СТЗ, с территории ОЭЗ без завершения действия таможенной процедуры СТЗ.

Указанное упрощение распространяется в том числе на случаи вывоза товаров с территории ОЭЗ на остальную часть территории России для собственных производственных и технологических нужд, а также для совершения операций по переработке (обработке), изготовлению товаров.

Данное упрощение может быть практически востребовано российскими организациями — резидентами (участниками) территорий опережающего развития и Арктической зоны РФ.

Результат работы

-

1. Использование специальных территорий, таких как особые (свободные) экономические зоны, на которых может применяться таможенная процедура свободной таможенной зоны (СТЗ), является важным инструментом государственной экономической политики, который направлен в том числе на создание комфортных условий налогообложения таможенными платежами иностранных товаров, используемых на таких территориях в рамках таможенной процедуры СТЗ.

-

2. Вопросы, касающиеся статуса товаров, изготовленных в ОЭЗ с использованием иностранных товаров, которые помещены под таможенную процедуру СТЗ, в значительной степени связаны с международными обязательствами России, лежащими в основе действующего регулирования.

-

3. Практическое использование проанализированных упрощений, комплекс которых установлен в Таможенном кодексе ЕАЭС и принятых в соответствии с ним национальных законах РФ по различным типам ОЭЗ, создаёт условия для ведения деятельности резидентами ОЭЗ более эффективно.

Список литературы Вопросы применения таможенной процедуры свободной таможенной зоны в Арктике

- Комличенко С.Г. Развитие системы таможенного контроля транспортного потока через Арктическую зону // Транспорт Российской Федерации. 2015. № 6 (61). С. 15-18.

- Гончаренко Л.И., Никулкина И.В. Налоговые и таможенные механизмы регулирования развития Арктической зоны Российской Федерации с позиции укрепления национальных интересов // Экономика. Налоги. Право. 2018. Т. 11. № 6. С. 143-151. DOI: https://doi.org/10.26794/1999-849X-2018-11-6-143-151

- Sukneva S.A., Nikulkina I.V. Tax mechanisms of economic development and the improvement of migration situation in the Russian Arctic // International Journal of Economics and Financial Issues. 2017. Vol. 7. Iss. 1. Pp. 144-153.

- Никулкина И.В., Филимонова Л.М. Налоговое регулирование как инструмент развития арктической зоны России // Экономика и предпринимательство. 2019. № 9 (110). С. 153-160.

- Никулкина И.В. Налоговые и таможенные механизмы воздействия для опорных зон развития в Арктике и опорных портов Северного морского пути // Вопросы региональной экономики. 2017. № 1 (30). С. 90-100.

- Никулкина И.В. Бюджетно-налоговые механизмы устойчивого развития Арктической зоны Российской Федерации // ЭКО. 2014. № 3 (477). С. 115-124.

- Никулкина И.В. Инструменты налоговой и таможенной политики в развитии арктических территорий России // Труд и социальные отношения. 2011. Т. 22. № 5. С. 29-36.

- Никулкина И.В. Методологические подходы к формированию бюджетно-налоговых и таможенных механизмов воздействия для опорных зон развития Арктики и опорных портов Северного морского пути // Инновационное развитие экономики. 2016. № 6-2 (36). С. 152-162.

- Никулкина И.В. Налоговые и таможенные механизмы развития арктических территорий России // Экономика Востока России. 2015. № 2 (4). С. 31-36.

- Никулкина И.В. Налоговые инструменты реализации государственной арктической политики Российской Федерации // Арктика XXI век. Гуманитарные науки. 2015. № 1 (4). С. 64-68.

- Никулкина И.В. Развитие территорий Арктики: налоговое и таможенное регулирование // Налоговая политика и практика. 2011. № 6 (102). С. 42-49.

- Гребеник В.В., Никулкина И.В. Налоговое стимулирование развития арктической зоны Российской Федерации // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. 2013. № 4 (6). С. 4-10.

- Андреева М.Ю., Баринов А.Я., Бородавкина Н.Ю. и др. Особые экономические зоны. Теоретико-методологические аспекты развития: монография. Москва: Юнити-ДАНА, 2017. 351 с.

- Артемьев А.А. Вывоз вторичного сырья из особых экономических зон: как платить таможенные платежи? // Налоговед. 2020. № 2. С. 66-73.

- Сидорова Е.Ю., Артемьев А.А. Налог на добавленную стоимость при вывозе товаров из особой экономической зоны в Калининградской области // Национальные интересы: приоритеты и безопасность. 2021. Т. 17. № 8 (401). С. 1433-1448. DOI: https://doi.org/10.24891/ni.17.8.1433