Взаимосвязь государственной поддержки сельского хозяйства с банковским сектором

Автор: Бойко Евгения Юрьевна

Рубрика: Экономика и производство

Статья в выпуске: 4 (188), 2021 года.

Бесплатный доступ

На современном этапе развития финансовое состояние сельскохозяйственных предприятий характеризуется как неустойчивое. Среди всех отрицательных факторов существенное влияние на социально-экономические показатели в сельскохозяйственной отрасли оказывает кредитно-финансовая система. Анализ ресурсного обеспечения реализации Государственной программы развития сельского хозяйства, регулирования рынков сельскохозяйственной продукции, сырья и продовольствия позволил выявить, что наибольшая часть бюджетных средств остается в банковском секторе, что ведет к высвобождению денежных средств из сельскохозяйственной отрасли и низкой рентабельности.

Сельское хозяйство, кредитование сельского хозяйства, государственная поддержка, банк, макроэкономика, процентная ставка

Короткий адрес: https://sciup.org/142231631

IDR: 142231631 | УДК: 631.1:332.36 | DOI: 10.25230/2412-608X-2021-4-188-78-81

Interaction between a state support of agriculture and a bank sector

At current time a financial state of agricultural enterprises is characterized as unstable. Among all the negative factors, a credit-financial system influences most significantly on social and economic indicators in agriculture. Analysis of a resource provision of realization of the State program of agriculture development, regulation of markets of agricultural products, raw materials and food showed the most of budgeting funds remains in the bank sector that, in return, leads to outflow of funds from agricultural branch and low profitability.

Текст научной статьи Взаимосвязь государственной поддержки сельского хозяйства с банковским сектором

В системе агропромышленного комплекса (АПК) инвестиционная политика должна быть подчинена вопросам структурной экономической перестройки и направлена на обеспечение гармоничного и сбалансированного развития всех звеньев без исключения, непрерывное обновление производственного потенциала и повышения эффективности его использования с учетом внедрения достижений научнотехнического прогресса (НТП), реконструкции и модернизации производства, а также освоения современных ресурсосберегающих технологий.

В современных условиях рыночных отношений, государство должно регулировать инвестиционный процесс посредством проведения гибкой налоговой, кредитной и амортизационной политики, обеспечения ценообразования, составления планов капитальных вложений, целевого государственного финансирования, а также выделения ключевых направлений капиталовложений и инвестирования, стимулирования предпринимательской деятельности, предоставления льгот, расширения возможностей для финансовой аренды (лизинга) [2].

Предоставление государственных субсидий, направленных на возмещение части процентов по кредитам, полученным ранее в кредитных организациях, является одной из наиболее распространенных форм поддержки сельскохозяйственных товаропроизводителей. Важно отметить, что размер господдержки зависит от того, какой хозяйствующий субъект является кредитополучателем (юридическое лицо или фермерское хозяйство), когда вос- пользовался поддержкой, а также на какой срок и цели. При привлечении кредитных ресурсов с возможностью субсидирования части затрат, необходимо сначала оплатить проценты по кредиту, и только после этого будет принято решение о его субсидировании. На сегодняшний день основным нормативным документом в России, регламентирующим финансовую поддержку отечественных сельхозпроизводителей, выступает государственная программа развития сельского хозяйства, регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2025 гг. [3].

В соответствии с данной программой предоставление субсидий субъектам РФ выполняется по таким направлениям, как: компенсация затрат сельхозпроизводителям в части оплаты страховой премии; поддержка животноводства, растениеводства, фермерства; возмещение по займам и кредитам; внедрение инноваций в техническое оснащение сельскохозяйственного назначения; финансирование программ поддержки и развития социальной сферы села.

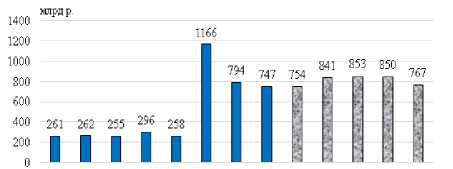

Объемы финансирования агропромышленного комплекса России в 2018 г. составили 1 166 млрд р., увеличившись на 78 % по сравнению с 2017 г. В целом динамика увеличения объемов финансирования положительная (рис. 1). В 2020 г. финансирование АПК составило 747 млрд р., что на 2,6 % меньше запланированного уровня аналогичного показателя 2025 г.

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 г.

Рисунок 1 – Фактический и плановый объем финансового обеспечения в рамках Государственной программы развития сельского хозяйства, регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2025 гг., млрд р.

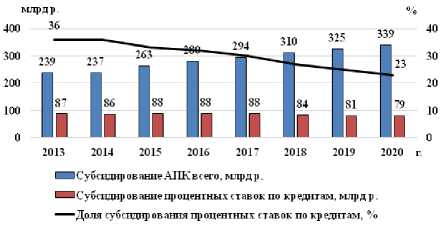

Сумма субсидированных процентных ставок по кредитам в 2013 г. составила 87 млрд р., за период с 2015 по 2017 г. была на уровне 88 млрд р., а к 2020 г. сократилась на 9,2 % по сравнению с аналогичным показателем 2013 г. и составила 79 млрд р. Следует отметить, что доля субсидированных процентных ставок в общем объеме субсидирования АПК в период с 2013 по 2020 г. сократилась с 37 до 23 % соответственно (рис. 2). [5].

Рисунок 2 – Ресурсное обеспечение реализации Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 гг.

В свою очередь, сумма господдержки напрямую зависит от ставки рефинансирования. Иными словами, чем выше учетная ставка в стране, тем больше денежных средств направляется для субсидирования банковского сектора. Следовательно, если бы ставка рефинансирования была равна нулю или же ниже нуля, как в некоторых экономически развитых странах, то средства господдержки можно было бы напрямую направить в сельскохозяйственный сектор, а именно: на диверсификацию сельской занятости, развитие сельской инфраструктуры, кредитное обеспечение, обучение и др. [7].

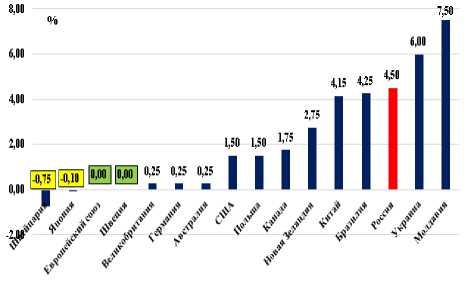

В экономически развитых странах субсидирование процентных ставок не может быть ключевой мерой господдержки для АПК, так как, во-первых, низкие процентные ставки по кредитам не целесообразно субсидировать, а во-вторых, освоены более эффективные механизмы точечной поддержки села. Уровень учет- ной ставки в РФ в 2020 г. составил 4,25 %, что значительно превышает аналогичный показатель экономически развитых стран, таких как Швейцария (–0,75 %), Япония (-0,1 %), Швеция (0,0 %) и др. (рис. 3).

Рассмотрим данную ситуацию с макроэкономической точки зрения. Существующая система поддержки сельского хозяйства посредством субсидий, по сути, перераспределяет денежные средства из сельскохозяйственного в банковский сектор, хотя именно банковский сектор должен выступать в роли организационной инфраструктуры для сельского хозяйства. [6]. Как показывает практика, происходит обратная трансформация понятия: экономика для банков, а не банки для экономики. В результате доходность банковской сферы гарантирована государством, а сельскохозяйственный сектор экономики остается в зоне высоких финансовых рисков.

Рисунок 3 - Учетные ставки ведущих стран мира в 2020 г., %

Антикризисная программа в настоящее время также направлена на поддержание финансового сектора, а не реального, что подтверждает наличие «банковской» макроэкономической политики. Почти все экономические отрасли, напрямую связанные с сельскохозяйственным производством, кредитует банковский сектор, а именно газовую промышленность, предприятия электроэнергетики, торговли, машиностроения, транспорта и др. Расходы, направленные на выплату процентов по кредиту, относят на себестои-80

мость продукции, цены товаров и услуг, потребляемых сельскохозяйственными предприятиями. Для банковского сектора это означает рост прибыли, а для сельскохозяйственного рост издержек. Иными словами, чем больше ставка ссудного процента, тем выше расходы на субсидирование процентной ставки. Это приводит к росту прибыли банковского сектора и уменьшению количества денежных средств, напрямую приходящих в сельское хозяйство, что влечет за собой рост издержек предприятий АПК [1]. Высокие процентные ставки препятствуют реальному сектору экономики запускать масштабные долгосрочные инфраструктурные проекты с большим сроком окупаемости, что характеризует российское сельское хозяйство как направление с высокими инвестиционными рисками.

Другой проблемой развития АПК, связанной с кредитно-финансовой системой, являются довольно высокие ставки по кредитованию. Проценты, уплачиваемые организацией за использование кредитных денежных средств, также относятся на себестоимость произведенной продукции. Результатом высоких процентных выплат выступают высокие цены и тарифы во всей экономике. Все недостатки инфляции дополняются ослаблением конкурентоспособности российских производителей, при этом сельское хозяйство не являются исключением [4].

Сегодня одной из важнейших задач в России для развития эффективной системы государственного регулирования сельскохозяйственной отрасли является взвешенная оценка и применение (использование) опыта экономически развитых стран. Необходима поддержка не только роста производства продукции АПК, но и, что не менее важно, - устойчивого спроса на нее. В противном случае продлится софинансирование банковской системы, и закредитованность сельскохозяйственного производства приведет к усилению кризиса в отечественном АПК, росту числа неконкурентоспособных уча- стников рынка, а следовательно, отказу частного капитала инвестировать в проекты отрасли.

Список литературы Взаимосвязь государственной поддержки сельского хозяйства с банковским сектором

- Аржанцев Д. Государственная поддержка малого бизнеса в сельском хозяйстве. - М.: LAP Lambert Academic Publishing, 2020. -180 c.

- Васильев В.П. Государственное регулирование экономики. - М.: Дело и сервис, 2020. - 176 c.

- Государственная программа "Развитие сельского хозяйства, регулирования рынков сельскохозяйственной продукции, сырья и продовольствия": Постановление Правительства РФ № 98 от 8 февраля 2019 г. N 98: [Электронный ресурс]. - URL: https://docs.cntd.ru/document/902361843 (дата обращения: 16.09.2021).

- Елисеев В.С. Государственное регулирование сельского хозяйства: правовой аспект. -М.: LAP Lambert Academic Publishing, 2020. -396 c.

- Информационный справочник о мерах и направлениях государственной поддержки агропромышленного комплекса Российской Федерации / Официальный сайт Министерства сельского хозяйства Российской Федерации: [Электронный ресурс]. - URL: http://gp.specagro.ru/ (дата обращения: 12.10.2021).

- Мурзин Д., Зарук Н. Государственное регулирование системы кредитования сельского хозяйства. - М.: LAP Lambert Academic Publishing, 2018. - 192 c.

- Шишкин С.Н. Государственное регулирование экономики. Предпринимательско-правовой аспект. - М.: Wolters Kluwer, 2017. -250 c.