Закономерности и основные тенденции развития российского ритейла на современном этапе

Автор: Данилов Андрей Анатольевич, Данилова Вероника Андреевна

Журнал: Сервис plus @servis-plus

Рубрика: Экономика сервиса

Статья в выпуске: 3 т.7, 2013 года.

Бесплатный доступ

В статье проанализировано развитие российского ритейла. Охарактеризованы типы современных форматов предприятий розничной торговли. Определены стадии развития сетевых предприятий потребительского рынка и дана их характеристика. Выявлены основные тенденции развития потребительского рынка в России.

Потребительский рынок, продовольственные товары, непродовольственные товары, ритейл, розничный товарооборот, торговая сеть, инвестиции

Короткий адрес: https://sciup.org/140210201

IDR: 140210201 | УДК: 338.

Zakonomernosti i osnovnye tendentsii razvitiya rossiyskogo riteyla na sovremennom etape [regularities and the main tendencies of development of the Russian retail at the present stage]

The article analyses the development ofthe Russian retail. There are characterized different types of modern formats of the enterprises of retail trade. The article also defines stages of development of the network enterprises of the consumer market and gives their characteristic. The main tendencies of development of the consumer market in Russia are revealed.

Текст научной статьи Закономерности и основные тенденции развития российского ритейла на современном этапе

В последние годы потребительский рынок России стал изменяться. Резко сокращается неорганизованная торговля, быстро развиваются сети предприятий розничной торговли и общественного питания, возникает сильная конкуренция между крупными отечественными и международными торговыми сетями. Развитие сетевых форм организации бизнеса на потребительском рынке сопровождалось постепенным территориальным распределением и вытеснением большого количества самостоятельных (не объединенных в сеть) предприятий.

Специалисты Департамента консалтинга РИА «РосБизнесКонсалтинг» выделяют четыре этапа развития российского ритейла.

На первом этапе (1994–1998) на фоне общего спада промышленного производства, падения уровня жизни населения и сокращения оборота розничной торговли во всех регионах России стали появляться и активно развиваться продовольственные рынки. Распространенным явлением был переход от оптовой торговли к розничной. В розничном товарообороте значительно преобладали импортные товары. Появились первые отечественные компании, с которых началось развитие сетевой торговли («Седьмой Континент», «Патерсон», «Лента» и др.). На российский рынок вошла первая иностранная сеть «Рамстор» (Турция). Первым форматом сетевой торговли стали дорогие супермаркеты, основную часть которых составляли представи- тели высокого сегмента среднего класса и выше. Развитие сетей на первом этапе было прервано финансовым кризисом 1998 года, в результате которого стратегия развития сетевых ритейлеров изменилась — начался переход от дорогих супермаркетов к дискаунтерам.

Второй этап (1998–2000) характеризуется резким сокращением импорта продуктов питания и ростом внутреннего российского производства. В результате существующие сети пересматривают свою политику в сторону снижения торговой наценки и расширяют ассортимент товаров отечественного производства. Начинается освоение торгового формата «дискаунтер» («Копейка», «Пятерочка», «Дикси», «Магнит»), рассчитанного на население с уровнем дохода средний и ниже среднего. Увеличивается количество региональных продуктовых сетей.

Третий этап (2000–2005) характеризуется массовым выходом на российский рынок иностранных сетей, усилением конкурентной борьбы. Торговые сети осваивают новые инструменты финансирования: облигационные займы, кредиты.

С 2005 года начался четвертый этап развития российской розничной торговли. Стали появляться группы компаний-ритейлеров с оборотом более $1 млрд. Ритейлеры активно привлекают внешнее финансирование: облигационные займы, банковские кредиты, инвестиционные фонды в качестве финансовых

Таблица 1

|

Типы сетей |

Описание сети |

Типичные представители |

|

Глобальная |

Торговая сеть, работающая на рынках нескольких стран; оборот сети формируется рядом стран; количество торговых точек в разных странах сопоставимо. |

X5 Retail Group, Auchan, Metro С&C |

|

Федеральная (национальная или общероссийская) |

Российские компании, осуществляющие деятельность в ряде федеральных округов России; оборот сети формируется за счет нескольких ФО; количество торговых точек в разных ФО сопоставимо. |

«Магнит», «Дикси», «Копейка», сети ГК «Виктория» |

|

Локальная (региональная или местная) |

Компании, работающие в рамках одного или нескольких регионов (городов) или в пределах одного федерального округа. |

ГК «Пирамида», «МАН», «Азбука вкуса», «Кора», «Мария-Ра» |

Основные типы торговых сетей в России [2, c. 37]

инвесторов. Ведущие игроки рынка развивают мультиформатную стратегию. Увеличивается количество торговых площадей за счет строительства торговых и торгово-развлекательных центров.

В настоящее время можно выделить три основных типа торговых сетей, осуществляющих свою деятельность в России: глобальные, федеральные и локальные (региональные) (см. табл. 1).

Основным критерием для определения типа сети является географическое распределение торговых точек сети и ее оборота.

Выход международных и федеральных розничных сетей на региональные рынки РФ носит неоднозначный характер. С одной стороны, это позволяет внедрить современные системы работы с поставщиками и покупателями, повысить степень централизации функций логистики и дистрибуции, существенно повысить качество обслуживания, расширить ассортимент продаваемых товаров, несколько снизить розничные цены. С другой — их появление приводит к монополизации потребительского рынка, диктату условий производителям и потребителям, одновременному закрытию или банкротству большого количества самостоятельных магазинов, небольших местных розничных сетей и предприятий местной промышленности с массовым увольнением работников, ростом социальной напряженности, нарушением хозяйственных связей, ухудшением финансового положения, снижением отчислений в местные бюджеты и на социальные программы.

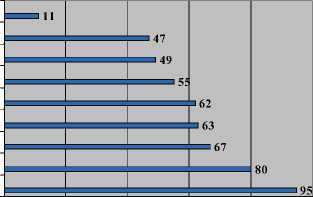

Несмотря на значительное развитие сектора предприятий розничной торговли и создание на российском рынке мощных сетевых компаний, консолидация продовольственной розничной торговли в развитых странах значительно выше российских показателей (рис. 1) [5].

Существенная особенность процессов концентрации в системе региональных по- требительских рынков заключается в том, что они начались позже, чем в банковской сфере и промышленности. Эта особенность связана со спецификой данного вида деятельности, то есть необходимостью приближения мест реализации товаров, работ и услуг к потребителю и наличием большого числа малых предприятий.

Концентрация капитала и создание сетевых компаний в потребительском секторе РФ происходит по идентичному в развитых странах сценарию. Первоначально создаются сети в розничной торговле, затем — в общественном питании, и на следующих этапах появляются сетевые предприятия сферы услуг. Сетевые процессы организации бизнеса на региональных потребительских рынках в отрасли общественного питания пока не получили такого развития, как в розничной торговле.

В настоящее время на потребительском рынке отмечается быстрый рост сетевых компаний, которые имеют наибольшие возможности и в дальнейшем будут усиливать свои позиции, объединяя рынок, используя методы слияния и поглощения. В России такие сетевые компании, как «Ростикс» и KFC, «Пять звезд», «Прайм» и др., объединились для эффективной работы на рынке.

Кроме быстрого и устойчивого роста отраслей потребительского рынка, здесь стре-

Россия

Португалия

Чехия

США

Швеция

Швейцария

Словения

Германия

Норвегия

Рис. 1. Уровень консолидации продовольственной розничной торговли, в %

Таблица 2

|

Тип |

Определение |

Площадь |

Ассортимент |

Местоположение |

Типичный покупатель |

|

Гипермаркет |

Большой торговый центр, включающий супермаркет и магазины по продаже бытовой техники, одежды и т. д. |

10 000– 40 000 кв. м. |

20 000–40000 ассортиментных позиций |

На окраине городов или за городом на пересечении транспортных потоков |

Потребители с разными уровнями доходов. Покупатель мобилен. |

|

Супермаркет |

Магазин, работающий по системе самообслуживания, предлагающий широкий ассортимент товаров. Есть торговля через прилавок (товары, требующие взвешивания). Большое внимание уделяется интерьеру и оформлению торгового зала. |

3 000– 10 000 кв. м. |

7 000–20 000 ассортиментных позиций |

В больших спальных районах и центрах деловой активности. Может находиться как в центре, так и на окраинах |

Потребители со средним и выше среднего уровнем доходов. |

|

Экономичный супермаркет |

Упрощенный вариант классического супермаркета с меньшим числом ассортиментных позиций. Торговая наценка максимально снижена. Есть торговля через прилавок (товары, требующие взвешивания). Торговый зал оформлен максимально просто. |

1 000– 3 000 кв. м |

2 000–7 000 ассортиментных позиций |

В спальных районах и центрах деловой активности. Может находиться как в центре, так и на окраинах |

Потребители с разными уровнями доходов. |

|

Дискаунтер |

Магазин, работающий с минимальной наценкой и минимальным уровнем сервиса. Ассортимент — товары повседневного спроса, в среднем 50% зaнимают собственные торговые марки (private label). Товар находится на полках в коробках. Нет торговли через прилавок. Оборудование торгового зала максимально экономично. |

300– 1000 кв. м |

500–2000 ассортиментных позиций |

В местах массовой застройки жилыми домами |

Потребители с низкими уровнями доходов. |

|

Cash&Carry |

Магазин, торгующий мелким и средним оптом для юридических и физических лиц. |

Около 20 000 кв. м |

20 000–40 000 ассортиментных позиций |

Вдали от центра, на пересечении транспортных путей |

Оптовый покупатель. Как юридические, так и физические лица. |

Основные типы современных форматов предприятий розничной торговли [2, c. 56]

мительно распространяются современные форматы бизнеса, которые коренным образом меняют характер организации торговли, общественного питания и предоставления услуг конечным потребителям.

Под форматом предприятия потребительского рынка (как сетевого, так и независимого) понимают совокупность основных параметров, по которой определяется его принадлежность к одному из распространенных в мировой практике видов. Основные типы (форматы) предприятий торговли и общественного питания закреплены в Национальных стандартах РФ. Все розничные торговые сети осуществляют свою деятельность в современных форматах предприятий, основные из которых представлены в таблице 2.

Тенденцией последних лет является создание предприятиями потребительского рынка мультиформатной сети, когда один участник способен использовать сразу несколько форматов торговли и общественного питания, осваивая разные, в том числе непересекающиеся рыночные ниши (например, работать в премиальном сегменте гипермаркетов и параллельно иметь торговые предприятия эконом-класса — дискаунтеры).

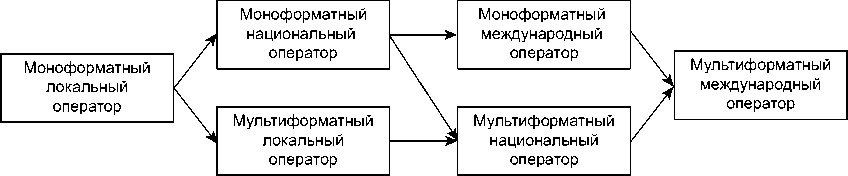

Анализ развития сетей показывает, что типичной является следующая эволюция торговой фирмы (рис. 2).

В своем развитии сетевые предприятия (причем такая модель может быть применима не только к розничной торговле, но и общественному питанию) проходят несколько стадий.

Стадия 1 (моноформатный локальный оператор). Создается сеть, ориентированная на быстрое освоение целевой доли локального рынка (города или региона). Открываются предприятия одного формата. Установка на экстенсивный рост путем тиражирования однотипных предприятий в разных частях города (региона). Стратегия нацелена на территориальный захват рынка, создание благоприятного имиджа и узнаваемой торговой марки.

Стадия 2, вариант 1 (моноформатный национальный оператор) . По мере насыщения локального рынка коммерческая эффективность моноформатиой сети снижается (в основном за счет пересечения зон действия разных магазинов одной сети или открытия магазинов в экономически менее привлекательных районах с точки зрения ведения бизнеса). Сетевая фирма может принять решение о выходе в регион с менее насыщенной конкурентной средой и благоприятными возможностями для развития формата.

Стадия 2, вариант 2 (мультиформатный локальный оператор). При насыщении локального рынка стратегия моноформатной сети может трансформироваться в более глубокое освоение рынка путем создания нового формата, ориентированного на иной целевой сегмент или иную модель потребительского поведения, то есть формирование мультиформатной сети.

Стадия 3. Дальнейшим качественным изменением в развитии мультиформатной локальной компании может быть выход с одним из форматов (или несколькими) на другие региональные рынки. Тогда она становится мультиформатной национальной компанией.

Моноформатная национальная сеть при относительном освоении рынка страны может выйти за его рамки и стать моноформатной международной компанией или, изменив стратегию, развиваться далее как мультиформатная.

Таким образом, можно спрогнозировать, что в ближайшей перспективе развития потре- бительского рынка ожидается создание новых форматов предприятий и объединение различных форматов в рамках одной компании (муль-тиформатная модель).

Мультиформатная модель связана с дополнительными издержками: управлять не одним, а несколькими форматами, каждый из которых имеет свою ассортиментную и ценовую политику, гораздо сложнее организационно и значительно более затратно в финансовом плане. Однако такая стратегия имеет и ряд преимуществ, поскольку позволяет осваивать новые виды деятельности и захватывать разные сегменты рынка, увеличивать масштабы закупок товаров и использовать разные торговые площади.

В результате можно выявить основные тенденции, характерные для российского потребительского рынка.

-

1. Возникновение предприятий новых форматов началось в период либерализации потребительского рынка.

-

2. Последующее развитие конкуренции на потребительском рынке привело к ускоренному вытеснению старых организационных форм новыми формами сетевых организаций.

-

3. Распространение новых форматов предприятий потребительского рынка происходило поэтапно, от элитных потребителей к массовому потребителю.

-

4. Созданные форматы предприятий потребительского рынка (за исключением гипермаркетов) не отличаются строгим соблюдением каких-либо единых параметров.

-

5. Освоение рынка ведущими компаниями сопровождается прогрессирующей диверсификацией существующих форматов.

Несмотря на значительное увеличение доли современных форматов предприятий потребительского рынка, доля торговых объектов «старого типа» сохраняется на уровне 65% (рис. 3).

Кроме интенсивного обновления форматов предприятий потребительского рынка, про-

Рис. 2. Эволюция торговых фирм в разрезе моно- или мультиформатности

исходит еще и изменение, и появление новых форм торговли.

Так, в последнее десятилетие активно развиваются внемагазинные формы торговли, такие, например, как реализация товаров через торговые автоматы, работающие в круглосуточном режиме в местах массового скопления людей внутри и вне магазинов, колледжей, административных зданий, предприятий, больниц и т. д.

Торговые автоматы являются важнейшим каналом продаж некоторых категорий товаров, особенно безалкогольных напитков.

Новой формой организации торговли, оказывающей влияние на развитие потребительского рынка региона, является создание интернет-магазинов, которые оказываются достаточно эффективными, развиваясь не как обособленное подразделение, а используя инфраструктуру и организацию существующего предприятия торговли. Основной товар, которым торгуют интернет-магазины, — это время покупателя. Уже появился целый класс потребителей, предпочитающих не тратить время на посещение магазинов, совершая покупки через интернет. Изменения, происходящие в отраслях потребительского рынка, позволяют утверждать, что рынок «переформатируется». Большие сетевые компании (как федеральные, так и международные) все более усиливаются, внедряя новые формы и методы ведения бизнеса. Прямой результат — концентрация бизнеса среди ограниченного числа операторов. В итоге на региональ- ных потребительских рынках возможно будут доминировать олигополии, как это происходит во многих странах.

В результате жесткой конкуренции победителями окажутся компании, сумевшие выстроить вертикальные структуры и обеспечить высокое качество продукции, производительность труда и экономию на масштабе. Развитие информационных и коммуникационных технологий с применением более совершенных математических моделей в управлении финансовыми потоками и системами телекоммуникации уже сейчас позволяют организовать работу в реальном времени, связав между собой финансовые центры в разных странах мира. Возможность управления и согласованности действий в этом режиме дает возможность международным компаниям работать без территориальных ограничений. Международные торговые сети, используя информационные и коммуникационные системы обеспечивают связь с потребителями. Информационные технологии играют ведущую роль в функционировании систем хранения, транспортировки и распределения. В последнее время мульти-модельные грузоперевозки стали более эффективными за счет автоматизации систем, которые оптимизируют товарные потоки и транспортные маршруты.

Необходимо осознание того, что в последнее десятилетие с массовым приходом на российские региональные потребительские рынки международных сетевых компаний наметилась тенденция изменения баланса рыночной силы

Доля современных форматов торговли в продовольственной рознице [2. c. 32]

Доля современных форматов в обороте непродовольственной розничной торговли

Рис. 3. Доля современных форматов торговли в обороте продовольственной и непродовольственной розницы, в % от производителей в сторону сетевых магнатов. Именно они определяют, какие товары окажутся на полках их магазинов и станут доступными для покупателей.

Формирование торговых связей стало играть более важную роль, чем реклама в средствах массовой информации. Основное место в отношениях с потребителями стали занимать розничные компании. Кроме того, продвигая продажи товаров под собственной торговой маркой, они сами становились ведущими поставщиками. В то же время розничным компаниям все еще не хватало соответствующих навыков и опыта в области маркетинга. В современных условиях эта тенденция претерпевает изменения.

Некоторые крупнейшие розничные компании проводят агрессивную политику, направленную на переманивание ведущих маркетологов у производителей товаров повседневного спроса. Они поставили перед собой цель стать центрами влияния в области маркетинга, создать неповторимый фирменный стиль, успешно конкурировать с другими розничными компаниями и все чаще — с производителями — за счет продажи товаров под собственной торговой маркой. Фактически собственные торговые марки больше не являются лишь способом предложения низких цен, а становятся важным каналом продвижения торговой марки и способом повышения прибыли.

Анализируя развитие отраслей регионального потребительского рынка, можно сделать вывод, что предприятия потребительского сектора сферы товарного обращения становятся значительной и влиятельной силой в региональной экономике, во многом определяющей развитие конкуренции на внутренних рынках страны. При этом до сих пор развитию структуры региональных потребительских рынков не уделяется должного внимания в программах социально-экономического развития любого уровня (национальном, макрорегиональном, региональном и муниципальном). Без ее органичного включения в общую концепцию и стратегию, программы и планы социально-экономического развития, модернизация российской системы хозяйства останется неполной, что обязательно негативно скажется на пропорциях и масштабах ее воспроизводства в будущем.

Список литературы Закономерности и основные тенденции развития российского ритейла на современном этапе

- Провоторова Е. Конкурент в масштабах сети//Новости торговли. 2004. № 4.

- Радаев В. В. Динамика деловых стратегий российских розничных компаний под воздействием глобальных торговых сетей//Российский журнал менеджмента. 2005. Том 3, № 3.

- Радаев В.В. Захват российских территорий: деловые стратегии розничных компаний в 2000-е годы. М.: ГУВШЭ, 2005.

- Радаев В. Изменение конкурентной ситуации на российских рынках (на примере розничных сетей)//Вопросы экономики. 2003. № 7.

- Стратегия развития торговли в Российской Федерации на 2011-2015 годы и период до 2020 года. 1. Анализ состояния и развития торговой отрасли. Приказ от 31 марта 2011 года. № 422.

- Ярош Ю., Романова Т., Борисов Н. Розничная самодеятельность//Ведомости. № 218 (1258). 2004.