Защита банковских вкладов

Автор: Белозров Сергей анатольевиЧ.

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 7 (136) т.1, 2013 года.

Бесплатный доступ

Представлены критерии классификации систем защиты банковских вкладов как инструмент их идентификации. Приведены основные параметры и принципы функционирования российской системы защиты банковских вкладов. Поставлен вопрос о рациональной оценке экономической целесообразности функционирования подобных систем. Основной вывод по результатам проведенного исследования заключается в том, что хотя целесообразность функционирования системы банковских вкладов очевидна, вопрос об ее рациональной оценке остается открытым.

Организованные сбережения домашних хозяйств, банковский вклад, банковский счет, вкладчик, система страхования банковских вкладов, система защиты банковских вкладов

Короткий адрес: https://sciup.org/14750545

IDR: 14750545 | УДК: 336.71

Bank deposits’ protection

The article presents classification criteria of the bank deposits’ security systems as a way of their identification. The main operational characteristics and principles of the Russian bank deposits’ security system are specified. The author raises a question of effective evaluation of the economic practicability of such systems on the example of the Russian bank system of deposits’ protection.

Текст научной статьи Защита банковских вкладов

Защита банковских вкладов, обеспечение интересов вкладчиков является важным фактором, препятствующим внезапному, массовому изъятию вкладов их владельцами, а следовательно, стабильности и устойчивости национальной банковской системы. Самым простым способом, не требующим больших затрат и разработки специальных механизмов, является предоставление вкладчикам права на первоочередное удовлетворение их претензий к обанкротившемуся банку. Однако в 106 государствах действуют системы защиты банковских вкладов (всего на сегодняшний день в мире 192 полноценных государства, являющихся членами ООН, признанных остальными государствами). Такие системы выполняют две основные функции: 1) защита вкладчиков от полной потери сбережений, размещенных ими во вкладах; 2) финансовая поддержка банков, оказавшихся на грани банкротства.

ИДЕНТИФИКАЦИЯ СИСТЕМ ЗАЩИТЫ БАНКОВСКИХ ВКЛАДОВ

Любой исследователь сталкивается с проблемой точного определения изучаемых категорий, установления границ и тенденций анализируемых процессов, идентификации функционирующих систем. Такая проблема существует и в отношении систем защиты банковских вкладов. Часто в научных публикациях понятия «банковский счет» и «банковский вклад» синонимичны; без установления взаимосвязи с двумя предыдущими используется понятие «депозит»; системы защиты банковских вкладов отождествляются с системами страхования и гарантирования банковских вкладов и т. д. Эта проблема может быть решена, в том числе и посредством классификации систем защиты.

Если в качестве критерия классификации использовать способ реализации основных функций, то следует определить три типа систем: 1) система страхования банковских вкладов; 2) система государственных мер, направленных на выход банка из кризисной ситуации; 3) смешанная система защиты. В первом случае вкладчик обанкротившегося банка получает страховое возмещение из специально созданного фонда. Во втором – реализуется комплекс активных экономических мер, позволяющих банку выйти из кризисной ситуации. Системы третьего типа включают в себя элементы двух предыдущих. Большинство действующих систем защиты вкладов относится к смешанному типу. Поэтому, с нашей точки зрения, отождествление системы страхования вкладов с системой их защиты неправомерно: первая система является подсистемой, функционирующей в границах второй.

Рациональная классификация систем страхования банковских вкладов предполагает:

Системы защиты банковских вкладов имеют национальные особенности [2; 121–132], [3]. Различают две основные модели организации систем защиты банковских вкладов: американскую и германскую. Первая предполагает создание государственной структуры. Участие банков в системе обязательно. Финансирование системы осуществляется банками и государством. Американский вариант взяли за основу при создании систем Канада, Великобритания, Япония. Государственное финансирование в рамках германской модели минимально, так как системой страхования вкладов управляют ассоциации банков. Участие банков в системе добровольное. Такими системами пользуются во Франции, Нидерландах и некоторых других странах.

РОССИЙСКАЯ СИСТЕМА СТРАХОВАНИЯ БАНКОВСКИХ ВКЛАДОВ

Российская система страхования банковских вкладов (Система) начала формироваться с 1 января 2004 года в соответствии с ФЗ от 3 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках РФ» [5]. Система была создана для того, чтобы обеспечить достижение трех взаимосвязанных целей: 1) защита прав и законных интересов вкладчиков банков; 2) укрепление доверия к банковской системе РФ; 3) стимулирование привлечения сбережений населения в банковскую систему. Задачи по реализации указанных целей решает Агентство по страхованию вкладов (Агентство), которое является государственной корпорацией со статусом некоммерческой организации. Высший орган управления Агентства - совет директоров. В него входят 13 членов: 7 представителей Правительства РФ, 5 представителей ЦБ России и генеральный директор Агентства. В правление Агентства входят 8 человек.

В РФ подлежат страхованию денежные средства в рублях или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории РФ на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада. Отметим, что в научной литературе пока не существует единого мнения по поводу того, что же «именно является объектом страхования вкладов – риск утраты вклада как имущества, принадлежащего гражданину, или риск ответственности банка за неисполнение договора банковского вклада» [6]. Не подлежат страхованию: 1) вклады физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица; 2) вклады на предъявителя (в том числе удостоверенные сберегательным сертификатом или сберегательной книжкой на предъявителя); 3) денежные средства, переданные физическими лицами банкам в доверительное управление; 4) вклады в филиалах российских банков, находящихся за пределами РФ; 5) электронные денежные средства.

Участие банков в системе страхования вкладов является обязательным. Вклады физических лиц могут привлекать только банки, имеющие соответствующую лицензию ЦБ и участвующие в системе обязательного страхования вкладов физических лиц в банках. Согласно закону, банк, отказавшийся от участия в системе страхования вкладов или не соответствующий тре-бованиям1 [7], лишается права на привлечение во вклады денежных средств физических лиц.

Страховым случаем признается или отзыв лицензии на осуществление банковских операций, или введение ЦБ моратория на удовлетворение требований кредиторов. Предельный размер страхового возмещения по вкладам с 1 октября 2008 года установлен в размере полной суммы вклада в банке, в отношении которого наступил страховой случай, но не более 700 тыс. руб.2 Если вкладчик открыл несколько вкладов в одном банке, общая сумма которых превышает предельную сумму компенсации, то возмещение выплачива- ется по каждому из вкладов пропорционально их размерам. Если страховой случай наступил сразу в отношении нескольких банков, в которых вкладчик имеет вклады, то размер страхового возмещения исчисляется в отношении каждого банка отдельно в пределах установленной суммы (т. е. остатки во вкладах не суммируются). Если величина претензий вкладчика к банку, в отношении которого наступил страховой случай, превышает полученное им возмещение по вкладу, то он сохраняет право требования к данному банку на сумму, определяемую как разница между размером его требований и суммой уже выплаченного ему возмещения. Согласно ст. 64 Гражданского кодекса РФ, в случае ликвидации банка в первую очередь удовлетворяются требования физических лиц, являющихся его кредиторами (по заключенным договорам банковского вклада и (или) договорам банковского счета).

Выплата возмещения производится Агентством из средств Фонда страхования вкладов в рублях в течение трех дней со дня предъявления вкладчиком соответствующих документов. Выплата может осуществляться как наличными, так и путем безналичного перечисления на счет в банке, указанный вкладчиком. Для этого могут использоваться банки-агенты, определяемые Агентством на конкурсной основе и действующие от его имени и за его счет. К Агентству, выплатившему возмещение по вкладам, переходит в пределах выплаченной суммы право требования, имевшееся у вкладчика к банку, в отношении которого наступил страховой случай. Фонд страхования вкладов формируется из: 1) первоначального имущественного взноса РФ в размере 3 млрд руб.; 2) страховых взносов банков, уплачиваемых ежеквартально по ставке 0,1 % от расчетной базы (она определяется как средняя хронологическая ежедневных балансовых остатков на счетах по учету страхуемых вкладов); 3) пеней за несвоевременную и (или) неполную уплату страховых взносов; 4) доходов от размещения временно свободных денежных средств фонда и др. Временно свободные денежные средства фонда обязательного страхования вкладов могут быть размещены: 1) в государственные ценные бумаги РФ и субъектов РФ; 2) в депозиты и ценные бумаги ЦБ; 3) в облигации и акции российских эмитентов, а также в российские ипотечные ценные бумаги; 4) в паи (акции, доли) индексных инвестиционных фондов, размещающих денежные средства в зарубежные государственные ценные бумаги, облигации и акции иных иностранных эмитентов; 5) в ценные бумаги экономически развитых иностранных государств и др.

ГОСУДАРСТВЕННЫЕ МЕРЫ, НАПРАВЛЕННЫЕ НА ВЫХОД БАНКА ИЗ КРИЗИСНОЙ СИТУАЦИИ

В 2004 году в ФЗ РФ от 25 февраля 1999 года № 40-ФЗ «О несостоятельности (банкротстве)

кредитных организаций» были введены нормы, позволяющие Агентству участвовать в процедуре ликвидации банков-банкротов [8]. В период финансового кризиса был принят ФЗ РФ от 27 октября 2008 года № 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года»3 [9]. Агентство по страхованию вкладов получило право принимать меры по предупреждению банкротства банков (до отзыва у банка лицензии и по согласованию с Банком России): 1) оказать финансовую помощь инвесторам, готовым приобрести преобладающую долю в уставном капитале такого банка; 2) временно выкупить преобладающую долю в уставном капитале для ее перепродажи; 3) передать третьим лицам обязательства банка; 4) исполнять функции временной администрации банка.

В настоящее время в России в целом сформировалась и развивается смешанная система защиты вкладов.

ЭКОНОМИЧЕСКАЯ ЦЕЛЕСООБРАЗНОСТЬ ФУНКЦИОНИРОВАНИЯ РОССИЙСКОЙ СИСТЕМЫ ЗАЩИТЫ ВКЛАДОВ

Система защиты банковских вкладов существует в России практически десять лет. Об экономической целесообразности ее организации и функционирования говорит ряд показателей.

С учетом того, что по состоянию на 17 апреля 2013 года на территории РФ зарегистрировано 1095 кредитных организаций [10], деятельность Агентства по страхованию вкладов характеризуют данные, приведенные в таблице.

Показатели деятельности Агентства по страхованию вкладов (по состоянию на 1 апреля 2013 года) [11]

|

№ |

Наименование показателя |

Значение показателя |

|

1 |

Количество банков – участников системы |

891 |

|

2 |

Объем фонда обязательного страхования вкладов |

217 млрд руб. |

|

3 |

Количество страховых случаев с момента создания системы страхования вкладов |

131 |

|

4 |

Размер страховой ответственности Агентства по банкам, в отношении которых наступил страховой случай |

77 млрд руб. |

|

5 |

Количество вкладчиков, имеющих право на страховое возмещение в банках, в отношении которых наступил страховой случай |

1 342,1 тыс. чел. |

|

6 |

Количество вкладчиков, получивших страховое возмещение |

414,6 тыс. вкладчиков |

|

7 |

Размер страхового возмещения, полученного вкладчиками |

75,8 млрд руб. |

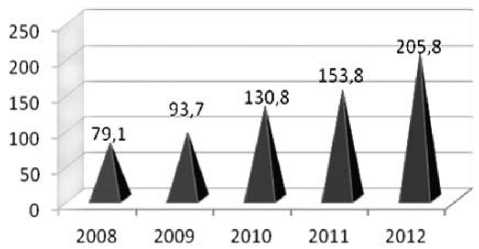

Некоторые показатели (рис. 1) также говорят о положительных результатах деятельности Агентства [11].

Рис. 1. Объем фонда страхования (млрд руб.)

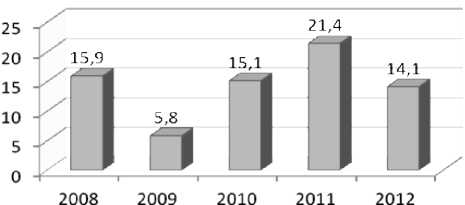

Объем фонда страхования вкладов поступательно увеличивается. За пять лет он вырос на 126,7 млрд руб., фактически на 160,2 %. Фонда, сформированного в таком объеме, достаточно для обеспечения страховых выплат, динамика которых представлена ниже (рис. 2). Такое соотношение, на наш взгляд, говорит о стабильности системы страхования вкладов.

Рис. 2. Объем ответственности по наступившим за год страховым случаям (млрд руб.)

Говоря об экономической целесообразности создания системы защиты банковских вкладов, необходимо сопоставить приведенные данные с показателями, характеризующими величину сбережений домашних хозяйств или хотя бы величину организованных сбережений домашних хозяйств в части остатков на счетах по вкладам населения в банках, играющих важную роль в реализации инвестиционной функции. Остатки на счетах по вкладам населения с 2004 по 2012 год показали положительную динамику, увеличившись с 1559 до 11 849 млрд руб. – более чем в 7,5 раза [11]. Но, возможно, на рост организованных сбережений повлияла не система за- щиты вкладов, а такие факторы, как рост доходов населения или ставок по привлекаемым банками вкладам (в январе 2012 года рост процентных ставок по вкладам и низкая инфляция привели к тому, что вклады физических лиц приобрели положительную доходность). Как объяснить, например, такой факт, что в марте – декабре 2012 года на рынке активизировались продажи сберегательных сертификатов на предъявителя, не попадающих под страховую защиту. За год их объем вырос в 20 раз (на 216 млрд руб.), составив 9,1 % всего годового прироста вкладов.

Оставляют открытым вопрос об экономической целесообразности системы защиты банковских вкладов и данные социологического опроса, который в феврале – марте 2010 года организовало Агентство для оценки текущего инвестиционного поведения населения под влиянием действия системы страхования вкладов4. Результаты опроса позволяют охарактеризовать ситуацию в сфере сберегательного поведения населения как стабильную. Несмотря на кризис, благосостояние населения в целом не ухудшилось. Количество вкладчиков увеличилось и составляет 40 % взрослого населения страны (или в абсолютном выражении5 около 45 млн чел.), объем и сроки вкладов населения возросли. Доля лиц, имеющих денежные накопления, с 2008 по 2010 год не уменьшилась и составила 28 %.

Гарантом стабильности банковской системы население видит государство. Информированность населения о наличии системы страхования вкладов незначительно возросла: с системой страхования вкладов знакомо 49 % (в 2007 году – 38 %). Это максимальный показатель информированности населения за пять лет. 16 % респондентов в общих чертах знакомо с правилами и принципами функционирования системы страхования (против 12 % в 2007 году). Система страхования вкладов оказала влияние на инвестиционное поведение 8 % россиян (в 2006 и 2007 годах – 15 %). Снижение этого показателя объясняется тем, что с течением времени знание о системе становится «фоновым»: воздействие системы страхования вкладов проявилось в отказе 3 % россиян (или 12 % вкладчиков) изымать деньги из банков в период кризиса.

BANK DEPOSITS’ PROTECTION

Список литературы Защита банковских вкладов

- Белозёров С. А. Сбережения частных лиц на счетах в коммерческих банках//Вестник СПб ун-та. Сер. 5. Экономика. Вып. 2. 2001. С. 99-107.

- Белозеров С. А., Мотовилов О. В. Банковское дело. М.: Проспект, 2012.

- Белозёров С. А. Зарубежный опыт страхования банковских вкладов//Ученые записки. Институт управления и экономики. 2002. № 5. С. 95-103.

- Вешкин Ю. Г., Аганян Г. Л. Банковские системы зарубежных стран. М.: Экономисть, 2004.

- «О страховании вкладов физических лиц в банках Российской Федерации». ФЗ РФ от 23 декабря 2003 года № 177-ФЗ.

- Семенова В. И. О месте страхования вкладов в системе страховых обязательств//Деньги и кредит. 2011. № 12. С. 44-46.

- «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов». Указание ЦБ России от 16 января 2004 года № 1379-У

- «О несостоятельности (банкротстве) кредитных организаций». ФЗ РФ от 25 февраля 1999 года № 40-ФЗ.

- «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года». ФЗ РФ от 27 октября 2008 года (ред. от 3декабря 2011 года) № 175-ФЗ.

- http://www.cbr.ru -официальный сайт ЦБ России.

- http://www.asv.org.ru -официальный сайт государственной корпорации «Агентство по страхованию вкладов».