Conceptual issues of segmentary audit in communication enterprises

Author: Ширинов У.А.

Journal: Экономика и социум @ekonomika-socium

Section: Основной раздел

Article in issue: 7 (86), 2021.

Free access

Мақолада алоқа хизматларини кўрсатувчи субъектлар сегментр аудитининг зарурияти мақсади ва вазифалари баён қилинган.

Short address: https://sciup.org/140259836

IDR: 140259836

Алоа корхоналарида сегментар аудитнинг концептуал масалалари

The article describes the goals and objectives of the need for segmental audit of communication service providers.

Text of the scientific article Conceptual issues of segmentary audit in communication enterprises

Мамлакатимизда алоқа хизматларини кўрсатувчи корхоналар фаолияти давлат томонидан ҳам назорат қилиниб борилади. Ўзбекистон Республикаси ахборот технологиялари ва коммуникацияларини ривожлантириш вазирлиги ҳузуридаги алоқа, ахборотлаштириш ва телекоммуникация технологиялари соҳасида назорат бўйича давлат инспекция Ўзбекистон Республикаси Президентининг «Ўзбекистон Республикаси Алоқа, ахборотлаштириш ва телекоммуникация технологиялари давлат қўмитаси фаолиятини ташкил этиш тўғрисида» 2012 йил 23 октябрдаги ПҚ-1836-сон қарорига мувофиқ ташкил этилган. Алоқа, ахборотлаштириш ва телекоммуникация технологиялари соҳасида назорат бўйича давлат инспекцияси мулкчилик шакллари ва идоравий мансублигидан қатъи назар алоқа, ахборотлаштириш ва телекоммуникация технологиялари соҳасидаги хўжалик юритувчи субъектлар томонидан норматив-ҳуқуқий ҳужжатлар, стандартлар, техник регламентлар талаблари, лицензиялар талаблари ва шартлари, сертификатлаштирилган ускуналардан фойдаланишнинг белгиланган тартиби, телекоммуникациялар, почта алоқаси, даврий матбуот нашрларини тарқатиш хизматининг сифат нормативлари бажарилиши ҳамда уларга риоя қилиниши, шунингдек давлат ва хўжалик бошқаруви, маҳаллий давлат ҳокимияти органларида ахборотлаштириш ва телекоммуникация технологияларини жорий этиш ва улардан самарали фойдаланиш юзасидан давлат назорати органи ҳисобланади.

Республикамизда алоқа хизматларини кўрсатувчи корхоналар молиявий барқарорлигини ошириш, содир бўлган хўжалик муомалаларини амалдаги меъёрий ҳужжатлар талабларига мувофиқлигини таъминлаш улар амалиётида аудиторлик хизматидан унумли фойдаланишни тақозо этади.

Ҳар қандай бухгалтерия ҳисоби объекти аудит қилинишидан олдин унинг мақсади ва вазифалари белгилаб олинади. Алоқа хизматларини кўрсатувчи корхоналар аудиторлик текширувини ўтказишнинг мақсади – корхона фаолиятини тўғри ташкил этилганлиги, уларда бухгалтерия ҳисобини тўғри ташкил этилганлигини аниқлашдан иборат.

Юқоридаги фикрлардан келиб чиққан ҳолда алоқа хизматларини кўрсатиш корхоналарида аудиторлик текширувининг асосий вазифасини қуйидаги тарибда белгилаш мумкин:

Ллоца ва ахборотлаштириш хизматларини курсатиш корхонасида амалдаги қонунчилик ҳужжатларига риоя этилишини текшириш

Ллоца ва ахборотлаштириш хизматларини бухгалтерия уисоби счётларида тўғри акс эттирилганлигини текшириш

Ллоца ва ахборотлаштириш хизматларини курсатиш корхонасида амалга оширилган уисоб-китобларнинг аницлигини таулил цилиш

Моддий-молиявий ресурслардан оцилона фойдаланилишини текширувдан ўтказиш

Алоқа ва ахборотлаштириш хизматларини кўрсатувчи корхоналарни молиявий ҳисобот шаклларида акс эттирилганлигини акс эттириш

1-расм. Aлоқа хизматларини кўрсатувчи субъектларда аудиторлик текширувининг асосий вазифасини

Юқоридаги вазифаларни амалга ошириш алоқа хизматларини кўрсатувчи корхоналар фаолиятини тўғри ташкил этиш, уларда кўрсатилаётган хизматлар сифатини оширишга, ахборот фойдаланувчилар учун ҳисоб маълумотларнинг ҳаққонийлиги ва корхона фаолиятини барқарор давом эттиришга хизмат қилади.

Алоқа хизматларини кўрсатувчи субъектларда ички аудитни ташкил этиш ўзига хос ёндашувни талаб этади. Чунки алоқа хизматлари бу ҳам моддий ҳам номоддий кўринишга эга бўлган хизматларни ўзида жамловчи фаолият туридир. Бундан ташқари ички аудитордан ҳам ахборот технологиялар сохасидан юқори билимга эга бўлишни талаб қилади. Шу нуқта назардан келиб чиқиб бир гурух олимлар мутахассислар ўз ишларида янги технологиялардан фойдаланиш ҳажми ва даражасидан келиб чиқиб, ички аудит хизматларини бир нечта гурухларга ажратганлар:1

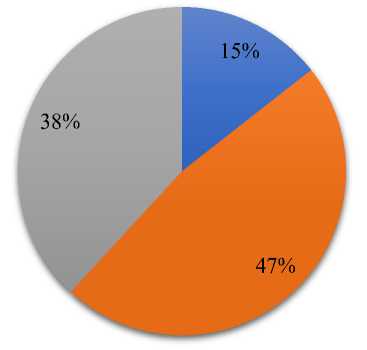

Ички аудит хизматлари наваторлар издошлар кузутувчилар

2-расм. Ички аудит хизматларини гуруҳлари

❖ наваторлар (14%) - и^тисодиёт сохаси, компания ^ажми ёки минтақасидан қатий назар, ҳамма жойда мавжуд. Бу шуни кўрсатадики технологияни қабул қилишдаги стереотипик тўсиқларни (хизмат ҳажми ва бюджети) енгиб ўтиши мумкин;

-

❖ издошлар (46%) - наваторлага эътиборни каратишади ва улар ортидан технологияларни қўллашда эргашишади, лекин жуда секинлик билан;

-

❖ кузутувчилар (37%) - ушбу гурух вакиллари технологиялардан паст даражада фойдаланишади ёки умуман фойдаланишмайди. Улар технологияларнинг етишмаслиги, компаниядаги маълумотлар сифати пастлиги ёки сармоя киритиш учун ресурслар етишмаслиги билан чекланиши мумкин ёки корхона маданий жихатдан тайёр бўлмаслиги мумкин.

Алоқа хизматларини кўрсатувчи субъектларда ички аудитнинг асосий вазифалари белгилаб қўйилиши лозим.

|

Алоқа хизматларини кўрсатувчи субъектларда ички аудитнинг асосий вазифалари |

|

|

кузатувчи кенгашни ишончли ахборот билан таъминлаш ва ички аудит амалга оширилиши натижалари бўйича корхона фаолиятини такомиллаштиришга доир таклифларни тайёрлаш |

ички аудит жараёнида аниқланадиган камчиликларни бартараф этиш юзасидан корхона бошқарув органларига тавсияларни тезкорлик билан киритиш, уларнинг бартараф этилишини назорат қилиш |

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^ 3-расм. Алоқа хизматларини кўрсатувчи субъектларда ички аудитнинг асосий вазифалари.

Алоқа хизматларини кўрсатувчи субъектлар кузатув кенгашини ишончли ахборот билан таъминлаш ички аудиторнинг асосий вазифасидан биридир. Чунки кузатув кенгаши аудиторнинг ахборотлари асосида корхона келажагини белгиловчи қарорларни қабул қилишади. Бу эса корхона келажакда катта наф олишига асос яратиши мумкин. Ички аудитор корхона фаолиятини такомиллаштиришга, харажатларни камайтиришга доир таклифларни ҳам тайёрлаши лозим. Бундан ташқари ички аудит жараёнида аниқланадиган камчиликларни бартараф этиш юзасидан корхона бошқарув органларига тавсияларни тезкорлик билан киритиш, уларнинг бартараф этилишини назорат қилиб бориши лозим.

Алоқа хизматларини кўрсатувчи субъектларда ички аудит технологиясини ривожланаётган иқтисодиётга мослаштириб бориши лозим. Ички аудит технологиясини такомиллаштиришнинг муҳим йўналиши – бу текширув ўтказишни ташкил этиш ва уни такомиллаштириш йўлларининг самарадорлигини ошириш ҳамда унинг заиф томонларини аниқлашдир. Шу сабабдан аудиторлик текшируви босқичларининг кетма-кетлиги, унинг бориши ва натижавийлиги ички аудиторлик назорати самарадорлиги ва ҳолатини белгилаб беради.

Фойдаланилган адабиётлар рўйхати

-

1. Urazov К. B. Buxgalteriya hisobi ва audit: Oliy o’quv yurtlari uchun.– T.: O’qituvchi, 2004.

-

2. Мусаев Ҳ.Н. Аудит. Дарслик. – Т.: Молия, 2003.

-

3. Иброҳимов А.Т. Молиявий таҳлил. – Т.: «Меҳнат», 1995.

-

4. Shirinov, U. (2020). ACCOUNTING IN THE DIGITAL ECONOMY: SIGNIFICANCE AND ADVANTAGES. International Finance and Accounting , 2020 (3), 23.

-

5. Shirinov, U. (2017). The ways of accounting over telephone communication services in the existence of billing systems. TRANS Asian Journal of Marketing & Management Research (TAJMMR) , 6 (2and3), 23-31.

-

6 Abduxalilovich, S. U., & Azamat o’g’li, B. A. (2021, March). IMPROVEMENT OF ACCOUNTING OF INCOME FROM COMMUNICATION SERVICES. In Euro-Asia Conferences (Vol. 3, No. 1, pp. 108-111).

-

7. Ширинов, У. А. (2019). УЧЕТ РАСХОДОВ В СУБЪЕКТАХ ОКАЗЫВАЮЩИХ УСЛУГИ ТЕЛЕРАДИО. Интернаука , (5-2), 19-21.

-

8. Ширинов, У. А. (2019). ТЕЛЕФОН ХИЗМАТЛАРИДАН ОЛИНАДИГАН ДАРОМАДЛАР ҲИСОБИНИ ТАКОМИЛЛАШТИРИШ. Интернаука , (2-2), 83-85.

"Экономика и социум" №7(86) 2021

References Conceptual issues of segmentary audit in communication enterprises

- Urazov К. B. Buxgalteriya hisobi ва audit: Oliy o'quv yurtlari uchun.- T.: O'qituvchi, 2004.

- Мусаев Ҳ.Н. Аудит. Дарслик. - Т.: Молия, 2003.

- Иброҳимов А.Т. Молиявий таҳлил. - Т.: "Меҳнат", 1995.

- Shirinov, U. (2020). Accounting IN THE DIGITAL ECONOMY: SIGNIFICANCE AND ADVANTAGES. International Finance and Accounting, 2020(3), 23.

- Shirinov, U. (2017). The ways of accounting over telephone communication services in the existence of billing systems. TRANS Asian Journal of Marketing & Management Research (TAJMMR), 6(2and3), 23-31.

- Abduxalilovich, S. U., & Azamat o'g'li, B. A. (2021, March). IMPROVEMENT OF ACCOUNTING OF INCOME FROM COMMUNICATION SERVICES. In Euro-Asia Conferences (Vol. 3, No. 1, pp. 108-111).

- Ширинов, У. А. (2019). УЧЕТ РАСХОДОВ В СУБЪЕКТАХ ОКАЗЫВАЮЩИХ УСЛУГИ ТЕЛЕРАДИО. Интернаука, (5-2), 19-21.

- Ширинов, У. А. (2019). ТЕЛЕФОН ХИЗМАТЛАРИДАН ОЛИНАДИГАН ДАРОМАДЛАР ҲИСОБИНИ ТАКОМИЛЛАШТИРИШ. Интернаука, (2-2), 83-85.