Экономическая оценка затрат труда в производствах регионального лесопромышленного комплекса на основе межпродуктового баланса

Автор: Мякшин Владимир Николаевич, Песьякова Татьяна Николаевна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 2 т.14, 2019 года.

Бесплатный доступ

В целях определения направлений повышения эффективности регионального лесопромышленного комплекса необходимо разрабатывать методический подход к диагностике внутрикомплексных диспропорций, основу которого могут составлять инструментарий межпродуктового баланса и система частных балансов (основных ресурсов). Рассмотрена проблема применения балансового метода к исследованию основных производств регионального лесопромышленного комплекса и потребления основных производственных ресурсов. В частности, проанализированы трудовые ресурсы (прямые и полные затраты труда) на основе межпродуктового баланса лесопромышленного комплекса Архангельской области. Цель исследования заключается в разработке методики оценки затрат труда в производствах регионального лесопромышленного комплекса, позволяющая выявить различные структурные изменения в совокупных трудовых затратах на основе модели межпродуктового баланса. Объектом исследования являются взаимосвязи между производствами лесопромышленного комплекса Архангельской области и его трудовыми ресурсами. В качестве предмета исследования рассматриваются прямые и полные затраты труда в основных производствах лесопромышленного комплекса. Исследование базируется на экономикоматематических методах разработки межпродуктового баланса и локальных балансов трудовых ресурсов, методах межотраслевого анализа. Новизна работы заключается в применении балансового метода к исследованию регионального лесопромышленного комплекса, в частности в разработанной авторами модели межпродуктового баланса ЛПК и системе локальных балансов, которые позволяют получить принципиально новую информацию о производственных ресурсах комплекса и эффективности их использования. Практическая значимость работы заключается в том, что предложенный инструментарий и модифицированная система показателей оценки трудовых ресурсов, рассчитанных на основе межпродуктового баланса, может быть использована для выявления внутрикомплексных диспропорций и мониторинга развития лесопромышленного комплекса Архангельской области. Методика расчета показателей оценки трудовых затрат на основе модели межпродуктового баланса также может представлять интерес для обоснования мер регулирующего воздействия на деятельность предприятий других промышленных комплексов в ходе выявления и анализа соответствующих внутрикомплексных диспропорций. Перспективы будущих исследований связаны с дальнейшим совершенствованием модели межпродуктового баланса для оценки сбалансированности как трудовых ресурсов основных производств регионального лесопромышленного комплекса, так и основных и оборотных фондов.

Лесопромышленный комплекс, балансовый метод, межпродуктовый баланс, диспропорции развития, коэффициенты прямых затрат труда, коэффициенты полных затрат труда, материальные затраты, производительность труда, лесозаготовительное производство, деревообрабатывающее производство, целлюлозно-бумажное производство

Короткий адрес: https://sciup.org/147245732

IDR: 147245732 | УДК: 338.45:630 | DOI: 10.17072/1994-9960-2019-2-349-365

Economic assessment of labour costs in regional timber industry complex productions on the inter-product analysis basis

Determination of the ways to improve the efficiency of regional timber production complex requires the development of a methodological approach to the diagnosis of intra-complex imbalances, and a tool of interproduct balance and a system of private balances (core resources) can become the approach basis. The article discusses the problem of applying the balance method to the study of the main production of regional timber industry and the consumption of basic production resources. In particular, labour resources (direct and full labour costs) have been investigated on the basis of the inter-product balance of the timber industry complex of Arkhangelsk Region. The purpose of the research is to develop techniques for labour costs assessment in the regional timber industry complex production. The techniques will allow us to reveal different structural changes in the total labour costs on the interproduct balance. The object of the study is the relationship between the productions of the timber industry in Arkhangelsk region and its workforce. Direct and total labour costs in the main productions of the timber industry are considered to be the subject of the research. Economic and mathematical methods for inter-product balance development and local balances of labour resources and methods of inter-industrial analysis are used in the study. The novelty of the research concerns the application of the balance method to the study of the regional timber industry complex, in particular the development of an original inter-product balance of the timber industry complex and the system of local balances that will allow obtaining fundamentally new information about the production resources of the complex, and the efficiency of their application. Practical importance of the study concerns the idea that the developed method and the modified system of indicators of labour resources calculated on the inter-product balance basis will be useful for revealing intra-complex imbalances and for monitoring the development of the timber industry complex of Arkhangelsk region. Calculation methods for labour cost assessment indicators based on the model of inter-product balance may also be of interest when justifying the measures of regulatory impact on the activities of enterprises of other industrial complexes in the course of identification and analysis of the relevant intra-complex imbalances. Further studies will be devoted to the improvement of the model of inter-product balance to assess the balance of both the labour resources of the main industries of the regional timber industry, and fixed and current assets.

Текст научной статьи Экономическая оценка затрат труда в производствах регионального лесопромышленного комплекса на основе межпродуктового баланса

Анализ исследований зарубежных и отечественных экономистов, занимающих- ся проблемой сбалансированности социально-экономического развития [1–5], поз- воляет сделать вывод, что данные вопросы применительно к промышленным комплексам разработаны недостаточно; практически не исследована проблема сбалансированности региональных лесопромышленных комплексов.

Лесные ресурсы – важный фактор экономического развития Архангельской области: площадь земель лесного фонда составляет 28 млн га, запасы древесины – около 2,6 млрд м3, 80 % составляет хвойная древесина1. Поэтому лесопромышленный комплекс (далее – ЛПК) играет основную роль в развитии экономики Архангельской области, чем обусловлена необходимость и актуальность исследования его деятельности с целью выявления факторов повышения эффективности. Структура комплекса обусловлена спецификой его сырьевой базы: ЛПК представляет собой комплекс лесозаготовительного, деревообрабатывающего и целлюлозно-бумажного производств, объединенных внутриком-плексными связями на основе удовлетворения взаимозаменяемых потребностей в конечной продукции ЛПК.

В целях максимального использования потенциала ЛПК назрела настоятельная необходимость регулирования его развития. Эффективность управления ЛПК в значительной мере зависит от объективного и своевременного анализа показателей деятельности предприятий ЛПК и комплекса в целом [6].

Лесозаготовительное, деревообрабатывающее и целлюлозно-бумажное производства являются достаточно сложной экономической системой, управление которой обусловлено спецификой задач управления предприятиями ЛПК, среди которых следует отметить:

-

- большие физические объемы производства продукции, производственные площади крупных предприятий ЛПХ [7];

-

- многономенклатурность выпускаемой продукции как источник проблем учета и планирования ассортимента и объемов производства предприятий ЛПК [1];

-

- изменчивость технологий производства, вызванная необходимостью совершенствования деятельности предприятий ЛПК [8];

-

- существенная роль фактора неопределенности в управлении производственным процессом (отклонение в качестве продукции, сроках и объемах поставок сырья, материалов и т. п.) [9; 10];

-

- значительные объемы информации, необходимые для функционирования всех структурных компонентов системы управления предприятиями ЛПК [4];

-

- необходимость согласования показателей работы взаимосвязанных производств [11; 12];

-

- тесная связь имеющихся задач организационного управления с задачами

управления производственным оборудованием [13];

-

- многоуровневость задач управления предприятиями ЛПК [5; 14].

Усложнение технологий и оборудования, повышение требований к конкурентоспособности и качеству продукции, общая экономическая обстановка мотивируют административное, финансовое и техническое руководство предприятий и комплекса в целом находить и решать все более сложные задачи управления, использовать новые программные и технические средства [15].

Одно из основных условий повышения эффективности ЛПК - применение региональными органами управления информации о диспропорциях развития комплекса для своевременного устранения или уменьшения негативных последствий выявленных диспропорций. Для регулирования внутрикомплексных связей и экономических пропорций, а также своевременного выявления диспропорций ЛПК необходим методический аппарат, в качестве которого может быть использован межпродуктовый баланс ЛПК и система частных балансов (основных ресурсов).

Следует отметить достаточное количество теоретических и прикладных межотраслевых моделей, разработанных в отечественной науке и практике. Имеется обширный опыт составления различных видов межотраслевых балансов как на национальном уровне, так и на уровне отдельных регионов. На народнохозяйственном уровне известны работы А.Г. Аганбегяна [16], А.Г. Гранберга [2], В.С. Дадаяна [17], В.В. Коссова [18]. На региональном уровне идея разработки экономического баланса региона была выдвинута А.Г. Аганбегяном, методика составления регионального экономического баланса и апробация представлены Р.И. Шнипером [3].

Отмечая ценность информации, полученной на основе данных межотраслевых моделей, следует отметить, что они не позволяют в полной мере проанализировать межотраслевые связи между отдельными взаимосвязанными видами экономической деятельности, объединенными в промышленные комплексы. Для преодоления этих недостатков необходимо разрабатывать балансовые модели комплексов, объединяющих производства, взаимосвязанные на основе конечной продукции. Следует отметить, что в указанном направлении разработки практически не проводились, что обусловливает новизну результатов исследования.

ЛПК характеризуется высоким уровнем внутрипроизводственных связей, может рассматриваться как относительно независимая структура, для которой возможна разработка межпродуктовых балансов (далее – МПБ) производства и распределения продукции. Методологической основой построения межпродуктового баланса Архангельской области является метод «затраты-выпуск», предложенный В. Леонтьевым [19], основные положения методологии получили развитие в трудах отечественных и зарубежных экономистов [3; 16– 18; 20–23], принципиальная схема межпродуктового баланса разработана В.Н. Мяк-шиным [24]. При исследовании проблемы сбалансированности производств и ресурсов ЛПК Архангельской области авторами использованы теоретические и практические разработки российских экономистов по вопросам лесного комплекса – П.М. Коро-бова1 [25], Н.И. Кожухова2 [26], Т.С. Лобо-викова [25], А.П. Петрова [26].

Моделирование ЛПК позволяет получить экономическую информацию, количественно характеризующую прямые и косвенные связи, образующиеся в процессе производства и потребления продукции. Исследование состояния ЛПК Архангельской области на основе построения межпродуктового баланса открывает новые возможности для анализа реальных процессов, происходящих в экономике комплекса. Модель межпродуктового баланса позволяет комплексно охарактеризовать основные производства ЛПК как поставщиков продукции для других производств комплекса и как потребителей лесопродукции других производств.

Для ЛПК большое значение имеет оценка трудовых ресурсов и затрат труда на основе разработки межпродуктовых балансов с целью обеспечить взаимосвязь предполагаемых объемов производства и капитальных вложений с ресурсами труда. Пропорциональность развития комплекса во многом определяется рациональным использованием трудовых ресурсов. Соотношение овеществленного и живого труда является важнейшей общеэкономической пропорцией ЛПК, так как именно она определяет уровень инновационных мероприятий, обеспечивающих эффективность функционирования комплекса. При исследовании трудовых затрат анализируются ресурсы живого труда (прямые трудовые затраты), средств труда, предметов труда (полные трудовые затраты). Использование межпродуктового баланса дает возможность определить степень сбалансированности между производствами и производственными ресурсами ЛПК.

В настоящее время возрастает необходимость применения экономикоматематических методов для решения задач управления предприятиями ЛПК. При исследовании использованы экономикоматематический метод (для разработки межпродуктового баланса ЛПК, системы локальных балансов трудовых ресурсов), методы межотраслевого анализа (при расчете параметров межпродуктового баланса), аналитический метод (при анализе расчетных показателей). Информационная база исследования – данные Управления Федеральной службы государственной статистики по Архангельской области и Ненецкому автономному округу, а также материалы Министерства природных ресурсов и ЛПК Архангельской области.

Результаты исследования могут служить основой для диагностики проблем развития регионального ЛПК и повышения эффективности трудовых затрат.

Предложенная методика межпродуктового баланса может быть рекомендована для использования в других промышленных комплексах для выявления диспропорций их развития.

Методика оценки затрат труда наоснове межпродуктового баланса ЛПК

И нструментом, позволяющим исследовать межотраслевые связи и основные пропорции

ЛПК, может быть межпродуктовый баланс, комплексно характеризующий материальновещественную, трудовую, стоимостную сба- лансированность его производств.

Модель межпродуктового баланса ЛПК имеет специфические структурные особенности схемы, характеристик и математических соотношений по сравнению с общей моделью межотраслевого баланса.

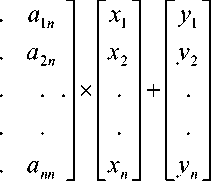

В матричной форме экономико- математическая модель межпродуктового баланса имеет вид

|

Г x 1 ~ |

a ll |

a 12 |

|

|

x 2 • |

= |

a 21 . |

a 22 . |

|

■ _ X n _ |

. . a n 1 |

. an 2 |

где а у - коэффициент прямых затрат, опре деляющий объем продукции i-го производства, необходимый для производства единицы валовой продукции производства j;

xi - валовая продукция i -го производства;

у, - конечная продукция i -го вида.

Или X = AX + Y , (1)

где X - вектор-столбец валовой продукции; Y - вектор-столбец конечной продукции.

Структура межпродуктового баланса состоит из четырех разделов (квадрантов), данные которых позволяют охарактеризовать производство и распределение продукции ЛПК. Наиболее важной частью межпродуктового баланса является I раздел, представляющий характеристику внутри-комплексных связей. Аналитические расчетные возможности первого раздела определяются взаимной корреспонденцией позиций подлежащего и сказуемого (перечень позиций подлежащего, содержащего перечень отдельных продуктов, повторяется в сказуемом).

I квадрант МПБ отражает межпродуктовые потоки, характеризующие двусторонние производственные связи каждого производства: как потребителя с производствами-поставщиками и как поставщика с производствами-потребителями. II раздел содержит данные о структуре и распределении конечной продукции (выходящей за пределы внутрикомплексного потребления). Для расчета III квадранта использованы статистические данные, он содержит информацию о структуре добавленной стоимости и распределении первичных ресурсов. IV раздел не имеет непосредственного отношения к условиям производства и реализации лесопродукции, он служит для характеристики перераспределительных отношений в народном хозяйстве, осуществляемых через финансовокредитную систему.

На принципиальной схеме межпродуктового баланса (см. рисунок) представлены четыре взаимосвязанных раздела, которые отражают производство и распределение продукции ЛПК. В статье используются данные преимущественно первого раздела баланса, который иллюстрирует внутрикомплексные связи и составляет самую важную часть разработанного МПБ.

Можно выделить два основных направления в применении межпродуктового баланса к проблемам анализа затрат труда в региональных ЛПК.

Во-первых, балансы трудовых ресурсов и затрат труда обеспечивают взаимосвязь предполагаемых объемов производства и капитальных вложений с ресурсами труда.

Во-вторых, трудовые показатели модели межпроизводственных связей могут быть использованы в решении проблемы измерения затрат и их экономической эффективности [27].

Основными исходными показателями расчетов баланса труда являются коэффициенты прямых затрат труда на производство единицы продукции tj. Эти коэффициенты в целом соответствуют трудоемкости изделий или выработке продукции на одного работника или человеко-час. Они должны отражать величину затрат труда на единицу произведенной продукции или, наоборот, объем продукции на единицу затрат труда.

Следует иметь в виду, что данные коэффициенты выражают лишь непосред- ственные затраты живого труда на заключительных стадиях производства каждого вида продукции.

|

Потребление |

Производство |

|||

|

Продукция основных производств промышленного комплекса 1, 2, 3 … j … m |

Внутрикомплексный оборот |

Конечная продукция |

Валовая продукция |

|

|

Продукция основных производств комплекса 1 2 k m |

I КВАДРАНТ X kj |

m E X j J = 1 |

II КВАДР Y i |

НТ X i |

|

Первичные ресурсы

2 l L

2 r R |

III КВАДРАНТ X lj X rj |

IV КВАДРАНТ Z l Z r |

||

Схема межпродуктового баланса промышленного комплекса

Коэффициенты прямых затрат труда могут быть получены двумя методами. В соответствии с первым методом исчисляется среднеотраслевой коэффициент затрат труда на единицу валовой продукции в стоимостном выражении по следующей формуле:

bX, t = -l=----- j E Xip^

,

где k – количество видов продуктов, производимых отраслью j ;

tl – коэффициент трудоемкости продукта l, рассчитанный для межотраслевого баланса в натуральном выражении;

X l – объем валового выпуска продукта l; p l – цена конечного потребления l;

ώ l – доля товарного выпуска в валовом выпуске продукта l.

Применение этого метода предполагает разработку нормативов затрат труда по широкой номенклатуре продукции, но получение затрат труда по каждому виду продукции затруднено, прежде всего тем, что нет необходимых статистических данных для такого рода расчета [27].

Второй метод основан на укрупненных расчетах в целом по отраслям фактических затрат труда в человеко-часах на единицу продукции в любых показателях.

Определение фактической трудоемкости продукции связано с решением ряда методологических и практических вопросов, что обусловлено спецификой «чистых» отраслей. При определении затрат необходимо из всех затрат труда, рассчитанных по продукции данной хозяйственной отрасли, выделить затраты труда на производство неотраслевой продукции и перераспределить эти затраты по соответствующим «чистым» отраслям.

Первым этапом расчетов коэффициентов прямой трудоемкости единицы продукции является получение данных о численности среднегодовых работников, участвующих в производстве той или иной продукции по «чистой» отрасли. Эти данные можно получить, если известны фонд заработной платы по «чистой» отрасли и показатель средней заработной платы в хозяйственной отрасли.

Второй этап расчетов фактических затрат труда на единицу продукции заключается в том, чтобы выразить их в человеко-часах. Для этого необходимо прежде всего установить величину годового фонда рабочего времени на одного работника. Для определения этой величины нужно иметь данные о количестве отработанных человеко-дней, продолжительности рабочего дня (в часах) с учетом потерь рабочего времени по каждой категории работников, а также об их доле в общей численности производственного персонала отрасли. Эти данные позволяют определить величину фонда рабочего времени в расчете на одного работника как средневзвешенную по отдельным категориям.

Такой расчет производств основывается на отчетных данных об использовании рабочего времени. Для остальных категорий работников принимается установленная продолжительность рабочего дня, а количество отработанных в течение года человеко-дней определяется с учетом длительности отпусков и потерь рабочего времени. Находим годовой фонд рабочего времени по всему производственному персоналу данного производства, умножив среднегодовую численность работников, рассчитанную по «чистой» отрасли, на го- довой фонд времени, отработанного одним работником.

Коэффициенты прямых затрат тру- да определялись как простое отношение отработанного времени к валовой продукции:

Qj t — , j Xj

где Q - годовой фонд рабочего времени, отработанного производственным персоналом «чистой» отрасли j ;

X j - объем валовой продукции «чистой» отрасли j.

Эффективность затрат труда в материальном производстве характеризует производительность труда, которая определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции.

В региональном ЛПК следует различать два показателя производительности труда - производительность живого труда в данном производстве и производительность совокупного труда. Речь идет не о разных видах производительности труда, а об измерении единой производительности живого труда данного года на разных уровнях.

В практике статистики в качестве основного показателя производительности живого труда в данном производстве используется отношение объема произведенной продукции (в натуральном или стоимостном выражении) к затратам только живого труда (или численности занятых работников) [28]. Производительность труда по этому методу измеряется обратной величиной коэффициента прямых трудовых затрат:

x j x j 1

xij tjxj tj

.

Этот показатель характеризует производительность только живого труда и не учитывает эффективность затрат всего совокупного труда (живого и овеществленного).

Все прямые и косвенные затраты аккумулируют в себе коэффициенты полных затрат, объективно характеризующие уровень трудовых затрат по производству однородной продукции. Поэтому наиболее обобщенным показателем роста производительности является уменьшение полных затрат труда Tj на производство единицы продукции. В качестве показателя производительности совокупного труда следует принимать величину, обратную Tj:

P j = . (5)

T j

Показатель производительности совокупного труда комплекса может выступать в качестве критерия наиболее эффективного распределения трудовых ресурсов между его производствами.

Определение прямых затрат труда в каждом производстве является исходным моментом, но эффективность будет определяться уровнем полных затрат труда.

Коэффициенты полных трудовых затрат имеют исключительно важное экономическое значение. Они охватывают как непосредственные затраты живого труда на заключительной стадии изготовления продукции, так и все затраты труда на предшествующих стадиях производства данной продукции, овеществленные в потребленных средствах производства [29].

Следовательно, в структуре полных трудовых затрат выделяются прежде всего затраты живого труда (прямые трудовые затраты) и затраты прошлого овеществленного труда (косвенные трудовые затраты).

Наиболее доступно исчислять коэффициенты полных трудовых затрат посредством умножения строки коэффициентов прямых затрат труда на соответствующие столбцы матрицы коэффициентов полных материальных затрат на единицу конечной продукции, под которыми понимаются суммарные затраты i- го продукта на производство единицы конечного продукта отрасли j по всей цепи сопряженных производств: n

T j = E tA j- (6)

i = 1

Экономический смысл выражения (6) заключается в том, что между полными затратами труда на единицу j-й продукции и прямыми затратами (Ti) на создание i-го продукта, идущего на ее производство, существует определенная зависимость.

Влияние отдельных факторов изменения совокупной производительности труда можно проследить с помощью си- стемы индексов постоянного состава, определяющих влияние отдельных факторов на общий индекс совокупных затрат труда.

Индекс изменения производительности совокупного труда может быть по- лучен в виде

T/

I = 1: — -

J 0’0

Tj

Учитывая, что t = V?/A/ , указан- j i ij i =1

ное соотношение примет вид nn

У t / A /и у? 0 A “ i iji ij

I. = 1: = -=1 - jnn у t о a о у?; a и i iji ij i=1

Дополнительным аспектом анализа является разложение полученного результата по различным факторам – за счет со- кращения прямых затрат труда и измене- ния материальных затрат.

Для определения влияния прямых затрат труда формула (8) примет вид nn

Уt/A у?0A i iji ij

| . i=1 nn

У t о A 0; A i iji ij i=1

Влияние материальных затрат на изменение индекса производительности совокупного труда находим по формуле nn у t; a ' у? ; a о i iji ij

I = 1: —---= — jnn у t; a о у? ; a '

i iji ij i=1

Перемножив формулы (8) и (9) и проделав элементарные преобразования, получим общую формулу (7).

В следующем разделе представлены результаты апробации предложенной методики расчета показателей оценки трудовых затрат на основе модели межпродуктового баланса на примере ЛПК Архангельской области.

Анализ результатов оценки затраттруда на основе межпродуктового баланса

Исчисление коэффициентов прямой трудоемкости произведено на основе данных разработанных межпродуктовых балансов ЛПК Архангельской области и данных статистики труда о численности работни- ков по отраслям производства.

Межпродуктовые балансы ЛПК Архангельской области разработаны по 23 видам продукции в натуральном и стоимостном выражении за 2011–2013 гг.

Одним из основных препятствий для конструирования экономико-математических моделей российской экономики остается статистическая база. Не является исключением построение межпродуктовой модели ЛПК. Во-первых, трудность со- ставляет доступ к статистической информации предприятий ЛПК, во-вторых, изменяющаяся российская статистика не всегда может удовлетворять требованиям прогнозно-аналитического инструментария, каковым является межпродуктовый баланс. Разработка модели межпродуктового баланса осложнена тем, что при наличии в отчетах предприятий информации о производстве продукции в натуральном выражении отсутствует аналогичная информация о материальных производственных затратах. Недостаток и низкое качество информации обусловили выбор соот- ветствующего временного интервала исследования (2011–2013 гг.).

В табл. 1 приведены показатели прямых затрат труда на производство продукции ЛПК за 2011–2013 гг.

Таблица 1

Коэффициенты прямых затрат труда на производство продукции ЛПК

Архангельской области в 2011–2013 гг.

|

Производства |

2011 г. |

2012 г. |

2013 г. |

|||

|

В годовых работниках (чел./1000 руб-) |

В человекочасах (чело-веко-час/1000 руб-) |

В годовых работниках (чел./1000 руб-) |

В человекочасах (чело-веко-час/1000 руб-) |

В годовых работниках (чел./1000 руб.) |

В человекочасах (чело-веко-час/1000 руб.) |

|

|

Лесозаготовительное производство |

0,0086 |

14,6091 |

0,0070 |

11,9999 |

0,0059 |

10,1297 |

|

Деревообрабатывающее производство |

0,0065 |

11,0768 |

0,0053 |

9,0587 |

0,0050 |

8,5429 |

|

Целлюлозно-бумажное производство |

0,0012 |

2,0753 |

0,0009 |

1,5031 |

0,0009 |

1,4788 |

Были исчислены коэффициенты трудоемкости продукции различных производств ЛПК в годовых работниках и человеко-часах на 1 тыс. руб. валовой продукции. Такие показатели учитывают сложившийся уровень использования трудовых ресурсов при данной структуре выпуска продукции, они могут широко использоваться для различных аналитических отчетов.

Проанализируем причины различий в показателях трудоемкости.

По данным табл. 1 наибольшие затраты живого труда имеют место в лесозаготовительной промышленности, что в известной степени характеризует уровень производительности. Наименьшие затраты – в целлюлозно-бумажной промышленности.

Здесь уровень эффективности живого труда относительно высок. Анализ динамики прямых затрат труда позволяет в целом выявить уменьшение, что может быть обусловлено следующими факторами: более эффективным использованием средств производства, ростом специализации производства, влиянием инфляции.

Так как коэффициенты прямой трудоемкости выражают затраты живого труда на заключительных стадиях производства, они тем ниже, чем больше доля перенесенной стоимости во всей стоимости продукции.

Это обусловлено большим числом предшествующих стадий обработки или значительной глубиной обработки на одной из предшествующих стадий. Эта зави- симость выявляется при сравнении коэффициентов по продуктам лесоэксплуатации и продукции лесопиления.

При прочих равных условиях показатели трудоемкости продукции лесоэксплуатации выше, чем в остальных производствах, так как в лесозаготовительной промышленности на то же число единиц живого труда приходится стоимость, созданная по преимуществу только в данном производстве [30].

Лесопиление требует сравнительно небольших затрат труда при переработке продукции, следовательно, доля живой стоимости во всей стоимости намного меньше доли перенесенной стоимости. Вследствие этого коэффициенты прямых затрат труда оказываются относительно небольшими.

Коэффициенты прямой трудоемкости ниже в отраслях со сравнительно высокой сложностью труда, так как они выражают отношение затрат фактического живого труда разной сложности к стоимости продукта, создаваемого затратами уравненного труда.

Последовательность расположения производств по признаку возрастания сложности совпадает с последовательностью расположения по признаку уменьшения коэффициента трудоемкости: лесозаготовительное производство – 10,1, деревообрабатывающее – 8,5, целлюлознобумажное – 1,5.

Изменения коэффициентов прямых затрат труда вызываются также изменениями в специализации, кооперировании и комбинировании производства. Например, уменьшение коэффициентов прямых затрат, сопровождающее рост специализации производства, означает, как правило, увеличение затрат на более ранних стадиях производства. Значительные коррективы в закономерности формирования коэффициентов трудоемкости вносят уровни цен, так как отношение фактической цены к стоимости как к основе неодинаково для различных видов лесопродукции.

Так, чрезвычайно высокий коэффициент трудоемкости продукции лесоэксплуатации объясняется не только сравни- тельно низкой сложностью труда и значительной долей новой стоимости в стоимости продукции, но и состоянием цен в лесозаготовительной промышленности.

Влияние отклонения цен от стоимости может значительно превысить влияние предыдущих факторов. Низкое значение коэффициентов трудоемкости в производстве фанеры, бумаги, картона, помимо прочих факторов, обусловлено установленным выше стоимости уровнем цен [31].

Коэффициенты прямых трудовых затрат выражают отношение между всеми затратами труда работников производства и объемом продукции, измеренным в определенных принятых ценах. Отсюда следует, что коэффициенты трудоемкости можно использовать при определении потребности материального производства в рабочей силе, исходя из предполагаемого объема производства продукции.

Вместе с тем сокращение затрат живого труда на отдельных стадиях производства может достигаться за счет увеличения расхода средств производства (энергия, оборудование и т. д.), т. е. при увеличении затрат овеществленного прошлого труда. В конечном счете увеличение косвенных затрат труда даже может перекрыть экономию на прямых затратах труда. Вследствие этого уровень и динамика производительности живого труда не полностью отражают уровень и динамику совокупных затрат труда при производстве данной продукции.

Изменение прямых затрат труда в производствах, продукция которых идет на создание конечной продукции комплекса, находит свое отражение в полных затратах труда.

Отсюда вытекает важное методологическое положение о двух направлениях сокращения затрат труда – за счет сокращения прямых затрат труда в каждом производстве и за счет производства продукции с меньшими затратами сырья, материалов и других средств производства.

Применение межпродуктового баланса дает возможность отразить влияние этих двух процессов в едином показателе – изменении полных трудовых затрат на производство единицы конечной продукции комплекса.

Коэффициенты полных трудовых затрат за определенный период позволяют проанализировать соотношения затрат живого и овеществленного труда в совокупных трудовых затратах комплекса.

Пропорция между живым и овеществленным трудом предопределяет характер научно-технических мероприятий, проводимых для обеспечения эффективного функционирования ЛПК. По данным межпродуктового баланса доля живого труда в полных затратах на производство продукции ЛПК составляла примерно 70%, а доля овеществленного труда – 30%. (Данное соотношение можно получить исходя из того, что полные затраты труда по комплексу в 1,4 раза больше, чем затраты живого труда.) Еще большая дифференциация в структуре полных трудовых затрат наблюдается в детализированных производствах комплекса. Об этом свидетельствуют данные табл. 2.

Таблица 2

Структура полных затрат труда на производство продукции ЛПК Архангельской области за 2013 г., %

|

Производства |

Доля затрат живого труда |

Доля затрат овеществленного труда |

|

Лесозаготовительное производство |

88,5 |

11,5 |

|

Деревообрабатывающее производство |

75,7 |

24,3 |

|

Целлюлозно-бумажное производство |

42,0 |

58,0 |

Для анализа совокупных затрат труда важное значение приобретает сопоставление показателей затрат труда во времени.

Для характеристики производительности совокупного труда ЛПК целесообразно использовать систему показателей, характеризующих влияние различных факторов на динамику производительности труда: а) изменение удельных затрат живого труда; б) изменение удельных затрат овеществленного труда; в) изменение полных затрат (живого и овеществленного) труда.

Данные табл. 3 позволяют сделать вывод, что наиболее общей закономерно- стью роста производительности совокупного труда ЛПК является уменьшение удельных затрат живого и овеществленного труда.

Однако структурные и динамические сдвиги в полных трудовых затратах не исчерпываются изменением соотношения живого и овеществленного труда.

Производственная структура коэффициентов полных затрат труда непрерывно изменяется вследствие различных темпов роста производительности живого труда и экономии материальных затрат в разных производствах. Существенное влияние оказывает и неодинаковое изменение материальных затрат.

Таблица 3

Динамика затрат совокупного труда, удельных затрат живого и овеществленного труда в производствах ЛПК Архангельской области за 2013 г., % к предыдущему году*

|

Затраты |

Лесозаготовительное производство |

Деревообрабатывающее производство |

Целлюлозно-бумажное производство |

|

Живого труда |

84,42 |

94,31 |

98,38 |

|

Овеществленного труда |

84,41 |

85,32 |

96,72 |

|

Совокупного труда |

84,41 |

91,95 |

101,8 |

Можно выделить три основных типа структурных сдвигов: наряду с ростом производительности живого труда (уменьшением коэффициентов прямых трудовых затрат) коэффициенты полных материальных затрат уменьшаются, коэффициенты пол- ных материальных затрат увеличиваются, коэффициенты полных материальных затрат в одних производствах уменьшаются, а в других увеличиваются.

Первому случаю соответствует уменьшение затрат как живого, так и ове- ществленного труда во всех производствах, а возможности резких структурных сдвигов ограничены.

Анализ второго случая приводит к количественному выявлению противодействующих процессов экономии совокупного труда при значительных структурных изменениях. Здесь отражаются возможности достижения экономии совокупного труда различными способами. Снижение производительности труда вследствие повышения удельных материальных затрат в некоторых производствах может перекрываться ростом производительности живого труда. При достаточно высоких темпах роста производительности живого труда удельные затраты овеществленного труда (коэффициенты косвенных трудовых затрат) могут даже уменьшаться.

Третий случай, когда материальные затраты в одних производствах снижают- ском отношении является синтезом первого и второго. Здесь возникает более сложное взаимодействие факторов.

Так, данные табл. 4 указывают, что наиболее характерным для ЛПК Архангельской области является повышение материальных затрат наряду с ростом производительности живого труда.

Таблица 4 Динамика полных материальных затрат в производствах ЛПК Архангельской области, % к предыдущему году

|

Производство |

2012 г. |

2013 г. |

|

Лесозаготовительное |

117,9 |

100,6 |

|

Деревообрабатывающее |

113,2 |

104,5 |

|

Целлюлозно-бумажное |

105,3 |

113,8 |

В табл. 5 представлены результаты факторного анализа индекса производительности совокупного труда производств ЛПК Архангельской области.

ся, а в других – повышаются, в аналитиче-

Таблица 5

Влияние отдельных факторов на общий индекс производительности совокупного труда производств ЛПК Архангельской области за 2013 г.

|

Факторы |

Лесозаготовительное производство |

Деревообрабатывающее производство |

Целлюлозно-бумажное производство |

|

Сокращение прямых затрат труда |

1,18 |

1,06 |

1,02 |

|

Рост полных материальных затрат |

0,98 |

0,99 |

0,97 |

|

Индекс изменения производительности совокупного труда |

1,16 |

1,06 |

0,98 |

Приведенные в табл. 5 результаты расчетов показывают, что рост производительности совокупного труда в лесозаготовительном и деревообрабатывающем производствах происходил в основном за счет уменьшения прямых затрат труда, при этом повышение материальных затрат перекрывалось ростом производительности живого труда. В целлюлозно-бумажном производстве решающее воздействие на динамику производительности совокупного труда оказали материальные затраты.

Рост технического оснащения процессов труда более эффективными средствами производства создает материальные предпосылки для снижения полных затрат труда на единицу продукции. Более эффективное использование средств производства, как правило, сопровождается экономией живого труда. Но экономия живого труда может достигаться и за счет дополнительного оснащения труда средствами производства как при неизменных, так и при повышающихся нормах их расхода на единицу продукции. Исходя из методологического положения о двух направлениях сокращения затрат труда (за счет сокращения как прямых, так и овеществленных затрат труда) можно определить основные направления сокращения затрат труда и повышения производительности труда регионального ЛПК: 1) повышение инновационного потенциала – обновление основных фондов, внедрение технологических инноваций, увеличение доли затрат на НИОКР; 2) обновление ассортимента продукции предприятий комплекса в соответствии с потребностями рынка лесопродук- ции; 3) проведение кадровой политики – обеспечение количественных и качественных потребностей производств ЛПК в тру- довых ресурсах, реализация программ профессионального образования, обеспечение роста заработной платы.

Заключение

Для решения задач стабилизации лесопромышленных производств важное значение имеют анализ затрат и определение основных направлений их снижения. Для решения данной проблемы необходимо восстановить системное управление затратами производства и реализацией продукции с целью их минимизации как в отраслевом разрезе, так и на уровне предприятия. Необходимо систематически проводить мониторинг изменений затрат по производствам ЛПК с последующим анализом динамики, структуры и эффективности использования ресурсов. При этом в расчетах показателей текущих материальных и трудовых затрат целесообразно использовать межотраслевые модели, в частности модель межпродуктового баланса.

Исчисление показателей трудовых затрат на основе межпродуктового баланса ЛПК дает возможность определить степень сбалансированности между основными производствами ЛПК и трудовыми ресурсами, выявить и устранить внутрикомплексные диспропорции, являющиеся основной причиной неэффективного использования производственных ресурсов (трудовых, основных фондов, оборотных средств).

Новизна исследования заключается в обосновании возможности использования балансового метода для анализа затрат труда в региональном ЛПК: выявлены преимущества межпродуктового баланса для расчета показателей прямых и полных затрат труда; на основе статистической информации разработана модель межпродуктового баланса ЛПК Архангельской области, характеризующая каждое производство комплекса как потребителя и поставщика лесопродукции ЛПК и позволяющая получить и проанализировать систему локальных балансов трудовых ресурсов. С использованием разработанной системы балансовых моделей рассчитаны параметры для исчисления показателей прямых и полных трудовых затрат. Потребность производств ЛПК Архангельской области в трудовых ресурсах определена через значения конечной продукции комплекса.

Практическая значимость результатов, полученных в ходе исследования, с одной стороны, заключается в том, что они позволяют выявить диспропорции развития ЛПК, с другой – способствовать повышению эффективности ЛПК за счет разработки экономически обоснованных направлений сокращения затрат труда и повышения производительности труда. Использование межпродуктовых балансов ЛПК для исчисления показателей позволяет оценить уровень сбалансированности развития основных производств ЛПК: определить степень сбалансированности между ними и производственными ресурсами, а также их взаимосвязь.

Предложенный авторами инструментарий расчета показателей оценки трудовых затрат на основе модели межпродуктового баланса можно использовать для регулирования деятельности других промышленных комплексов в ходе выявления и устранения внутрикомплексных диспропорций.

Список литературы Экономическая оценка затрат труда в производствах регионального лесопромышленного комплекса на основе межпродуктового баланса

- Haugen D.E. Wisconsin timber industry, 2013. Resource Update FS-125. Newtown Square, PA: U.S. Department of Agriculture, Forest Service, Northern Research Station, 2017. 5 p.

- Гранберг А.Г., Ивантер В.В., Комков Н.И. Прогнозирование перспектив технологической модернизации экономики России: монография. М.: МАКСПресс, 2010. 814 с.

- Шнипер Р.И. Регион: Экономические методы управления. Новосибирск: Наука, Сибирское отделение, 1991. 308 с.

- Grant J.A., Balraj D., Davison J., Mavropoulos-Vagelis G. Network governance and the African Timber Organization: Prospects for regional forestry governance in Africa. In book: New approaches to the governance of natural resources, Palgrave Macmillan, London, 2015, pp. 154-180.

- Stewart H.T.L., Young B., Williams D.F. Socio-economic impact of the timber industry in Gippsland. Report prepared for the Department of Planning and Community Development, Victoria. Wangaratta: Trees Victoria Incorporated, 2012. 100 p.

- Киселева А.А. Создание регионального лесопромышленного кластера как основа повышения конкурентоспособности отрасли // Вестник Пермского университета. Серия: Экономика. 2014. № 3 (22). С. 52-57.

- Muszynski L., Hansen E., Fernando S., Schwarzmann G., Rainer J. Insights into the global cross-laminated timber industry // BioProducts Business. 2017. Р. 77-92.

- Barber D. Tall timber buildings: What's next in fire safety? // Fire Technology. 2015. Vol. 51, Iss. 6. P. 1279-1284.

- Azevedo-Ramos C., Silva J. N. M., Merry F. The evolution of Brazilian forest concessions // Elementa. Science of the Anthropocene. 2015. Vol. 3.

- DOI: 10.12952/journal.elementa.000048

- Sujová A., Hlaváčková P. Sectoral analysis of competitiveness of wood processing industry in the Czech Republic // Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis. 2015. Vol. 63, Iss. 1. P. 293-302.

- Pepke E., Bowyer J., Bratkovich S., Fernholz K., Frank M., Groot H., Howe J. Impacts of policies to eliminate illegal timber trade. Minneapolis, US: Dovetail Partners, Inc. 2015. 100 p.

- Ng B.K., Kanagasundaram T. Sectoral innovation systems in low-tech manufacturing: Types, sources, drivers and barriers of innovation in Malaysia's wooden furniture industry // Institutions and Economies. 2011. Vol. 3, № 3. P. 549-574.

- Kwame O.B., Kusi E., Lawer E.A. Occupational hazards and safety practices: A concern among small scale sawmilling industries in Tamale Metropolis, Ghana // International Journal of Scientific and Technology Research. 2014. Vol. 3, № 10. P. 234-236.

- Pounds R., Sutcliffe R., Albrow H.A., Binnie C., Nockolds I. The trees and timber industry in Great Britain: Size, Structure and Skills. 2011.

- Малыхина А.И. Маркетинговая стратегия развития лесного хозяйства // Вестник Пермского университета. Серия: Экономика. 2009. № 4. С. 5-14.

- Аганбегян А.Г., Гранберг А.Г. Экономико-математический анализ межотраслевого баланса СССР. М.: Мысль, 1968. 245 с.

- Дадаян В.С., Коссов В.В. Баланс экономического района как средство плановых расчетов. М.: Изд-во Акад. наук СССР, 1962. 215 с.

- Коссов В.В. Межотраслевые модели: Теория и практика использования. М.: Экономика, 1973. 359 с.

- Леонтьев В.В. Межотраслевая экономика. М.: Экономика, 1997. 479 с.

- Liang S., Zhang T., Xu Y. Comparisons of four categories of waste recycling in China's paper industry based on physical input-output life-cycle assessment model //Waste management. 2012. Vol. 32, № 3. P. 603-612.

- Hayashi M. Structural changes in Indonesian industry and trade: an input-output analysis // The developing economies. 2005. Vol. 43, № 1. P. 39-71.

- Wiedmann T., Minx J., Barrett J., Wackernagel M. Allocating ecological footprints to final consumption categories with input-output analysis // Ecological economics. 2006. Vol. 56, Iss. 1. P. 28-48.

- Lenzen M., Murray S., Korte B., Dey Ch.J. Environmental impact assessment including indirect effects-a case study using input-output analysis // Environmental Impact Assessment Review. 2003. Vol. 23, № 3. P. 263-282.

- DOI: 10.1016/S0195-9255(02)00104-X

- Мякшин В.Н. Межотраслевой баланс как инструмент для разработки региональной инвестиционной стратегии // Региональная экономика: теория и практика. 2013. № 30. С. 37-46.

- Лобовиков Т.С., Петров А.П. Экономика комплексного использования древесины. М.: Лесная промышленность, 1976. 168 с.

- Петров А.П., Бурдин Н.А. Хозяйственный механизм в лесном комплексе. М.: Лесная промышленность, 1990. 292 с.

- Xu M., Cao X., Hansen E. China's wood furniture industry //Asian Timber. 2003. Vol. 9, № 3. P. 35-39.

- Hewings G.J.D. Regional industrial analysis and development. Routledge, 2017. 186 p.

- Pietroforte R., Gregori T. An input-output analysis of the construction sector in highly developed economies // Construction Management and Economics. 2003. Vol. 21, Iss. 3. P. 319-327.

- Gerrand A. et al. Australian forest plantations: an overview of industry, environmental and community issues and benefits // Australian Forestry. 2003. Vol. 66, № 1. P. 1-8.

- Bernard J. T., Hussain J. The Canada-United States productivity puzzle: regional evidence of the pulp and paper industry, 1971-2005 //Canadian Journal of Forest Research. 2017. Vol. 47, № 6. P. 735-742.