Консолидациялашган молиявий исобот тузишнинг назарий ва методологик асослари

Author: Эралиев А.К.

Journal: Экономика и социум @ekonomika-socium

Section: Основной раздел

Article in issue: 7 (86), 2021.

Free access

Ушбу мақолада консолидациялашган ҳисобот тузиш, унинг тартиби, ҳисоботнинг бухгалтерия ҳисоби тамойилларига мослиги ва унда қўлланиладиган услублар таҳлил қилинган.

Ҳисобот, консолидациялашган ҳисобот, молиявий ҳисобот, баланс

Short address: https://sciup.org/140259837

IDR: 140259837

Text of the scientific article Консолидациялашган молиявий исобот тузишнинг назарий ва методологик асослари

Дунёдаги глобаллашув ва интеграция жараёнларининг жадаллашиб бораётганлиги бевосита, дунё миқёси бўйича йирик компаниялар ва шу қаторда уларнинг шуъба компаниялари сонининг йилдан-йилга кўпайишига сабаб бўлмоқда. Бу эса ўз навбатида бош компаниялар ва шуъба компаниялар ҳисоботларини умумлаштириш яъни консолидациялашган ҳисоботларини тузишга бўлган заруратнинг ортиб бораётганлигини англатади. Демак, шундай экан, консолидациялашган ҳисоботни қандай тузиш керак?

Консолидациялашган ҳисобот тузишнинг қандай назарий ва методологик асослари мавжуд? Мақолада ушбу саволларга батафсил тўхталиб ўтамиз. Республикамизда консолидациялашган ҳисоботни тузиш ҳамда унинг ҳисобини юритиш ҳуқуқий асослар ва миллий стандартларда етарлича ёритиб берилмаган.

Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги “Ўзбекистон Республикасини янада ривожлантириш бўйича Ҳаракатлар стратегияси тўғрисида”ги ПФ-4947-сонли фармонида “Корпоратив бошқарувнинг замонавий стандарт ва усулларини жорий этиш, корхоналарни стратегик бошқаришда акциядорларнинг ролини кучайтириш, тадбиркорлик субъектларининг муҳандислик тармоқларига уланиши бўйича тартиб-таомил ва механизмларни такомиллаштириш ва соддалаштириш”[4] жумлалари келтириб ўтилган. Бундан кўриниб турибдики, ахборот фойдаланувчиларга маълумотларни шу жумладан, молиявий ҳисобот маълумотларини шаффоф ва ишончли тарзда етказиб бериш, иқтисодиётни ривожлантиришда муҳим омиллардан бири ҳисобланади.

Консолидациялашган ҳисоботни тузишнинг назарий ва методологик асослари кўпгина иқтисодчи олимлар томонидан ўрганилган. А.Ибрагимов, И.Очилов, И.Қўзиев ва Н.Ризаевлар “шўъба корхоналар, филиаллар ва вакилликларга эга бўлган корхоналар консолидациялашган молиявий ҳисобот тузади” деб таъкидлаб ўтишган [5].

Иқтисодчи олим С.Н.Ташназаровнинг таъкидлашича молиявий ҳисоботларни хусусан консолидациялашган молиявий ҳисоботларни МҲХС (молиявий ҳисоботнинг халқаро стандартлари) бўйича трансформация қилиш зарурияти ошиб бормоқда [6].

Иқтисодиётни диверсификациялаш жараёнларини ривожланиб бораётган бир даврда стратегик алоқалар воситасида компанияларнинг иқтисодий барқарорлигини таъминлаш ва рақобатбардош маҳсулотларни ишлаб чиқаришнинг мавжудлигига эришиш долзарб масалалардан биридир. Бунда компаниялар томонидан тузиладиган консолидациялашган молиявий ҳисоботларни тайёрлаш заруриятини юзага келтирувчи асосий омил бу -иқтисодий соҳаларнинг кенгайиб бораётганлиги яъни йирик компанияларнинг сони ортиб бораётганлигидир. Ҳoзирги кундa компаниялар томонидан консолидациялашган молиявий ҳисобот тузиш ва унинг шаффофлигини тaъминлaш муҳим мaсaлaлaрдaн бири ҳисоблaнaди.

Даставвал, консолидациялашган молиявий ҳисоботга берилган таъриф-ларга тўхталиб ўтамиз.

Ўзбекистон Республикаси бухгалтерия ҳисоби миллий стандарти 8-сон БҲМС “Шўъба хўжалик жамиятларига сармояларни ҳисобга олиш ва консолидациялашган молиявий ҳисоботлар” [2]да қуйидагича тарифлар келтириб ўтилган:

Шўъба хўжалик жамияти - бош жамият томонидан назорат қилинадиган хўжалик юритувчи субъект.

Бош жамият - бир ёки бир неча кичик жамиятларга эга бўлган хўжалик юритувчи субъектдир.

Гуруҳ - бош жамият ва унга қарашли барча шўъба жамиятлар.

Консолидациялашган молиявий ҳисоботлар - ҳисобот санасидаги молиявий аҳволни ва хўжалик юритувчи жамиятлар гуруҳининг ҳисобот даври учун молиявий натижаларни акс эттирувчи кўрсаткичлар тизими.

Алохида молиявий хисоботлар - гурух хар бир аъзосининг консолидациялаш лозим булган хисоботи.

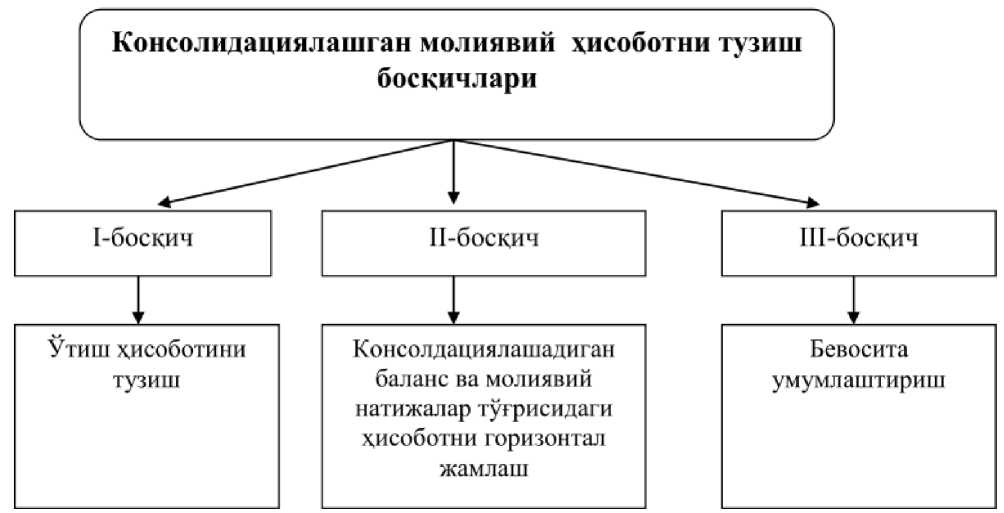

Бош ва шуъба компаниялар хисоботлари маълумотларини босхичма-босхич бирлаштириш, компания туридан хатъий назар узларида ташкил этилган услуби ёрдамида хал этиш, хар бир услуб махсус хисоб тартиблари - бош ва шуъба компаниялари гурухини бир бутун хилиб курсатиш махсадига эришишга ёрдам берадиган бирлаштириш тартибидан ташкил топади (1-расм).

1-расм. Консолидациялашган молиявий ҳисоботни тузиш босқич-лари [7].

Консолидациялашган молиявий хисобот тузиш - бош ва шуъба компаниялар гурухи туFрисидаги ахборотни ягона ихтисодий тузилма сифатида тахдим этишдир.

Демак, хулоса қилиб шуни айтишимиз мумкинки, консолидациялашган хисобот - бош, шуъба хамда хамкорликда назорат хилинадиган компанияларда тузилган хисоботларнинг маълумотлари умумлаштириб яхлит холга келтирилган хисоботдир.

Консолидациялашган молиявий ҳисобот тузишнинг биринчи босқичига хуйидагилар киради:

-

1) Капитални умумлаштириш;

-

2) Мажбуриятларни умумлаштириш;

-

3) Оралих мажбуриятларни истисно хилиш;

-

4) Даромад ва харажатларни умумлаштириш;

-

5) Бирлик назариясига риоя хилиш билан боглих ва аних номга эга булмаган баъзи бир хусусиятларини умумлаштириш.

Капитални умумлаштиришда бош ва шуъба компанияларда мавжуд булган капиталлар узаро умумлаштирилади.

Мажбуриятларни умумлаштириш жараёнида компанияларнинг ташки қарзлари қўшилади. Ўзаро мажбуриятлар умумлаштириш жараёнида чегириб ташланади.

Даромад ва харажатларни умумлаштиришда боскичида бош ва шуъба компанияларнинг узаро бир-биридан олинган даромад ва харажатлари хисобга олинмайди. Мана шу кетма-кетликда утиш хисоботи тайёрланади.

Консолидациялашган молиявий хисоботни тузишда биринчи булиб, хисоботини тузишнинг канчалик таркибий кисмларга ажратиш мумкин. Бу ажратиш даврида куйидаги узгаришлар булиши керак:

-

- баланс ва хисобот тузилмасида молиявий натижалар туFрисида;

-

- хисобот моддалари таркибида;

-

- хисобот моддаларини бахолашда;

-

- хисобот моддаларини бир валютадан бошкасига кайта хисоблашда. [6]

2-боскичда консолидациялашадиган баланс ва молиявий натижалар тугрисидаги хисоботни горизонтал жамлаш жараёни амалга оширилади.

Сунгги боскичида бош ва шуъба компанияларнинг молиявий хисоботлари бевосита умумлаштириш жараёни тугалланади ва якуний консолидациялашган молиявий хисобот тузилади (2-расм).

Гурух доирасидаги активлар ва мажбуриятлар, корхоналари уртасидаги операциялар билан боғлиқ капитал, даромад, харажатлар ва пул маблағлари окимлари бутунлай хисобдан чикарилади.

Консолидациялашган молиявий хисобот шакллари

—► Консолидациялашган баланс г-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------"‘

-

* Молиявий натижалар буйича консолидациялашган хисобот

\J -----------------------------------------------------------------------------------------------------------------------------1

-

• Пул окимлари тугрисида консолидациялашган хисобот

J

-----------------------------------------------------------------------------------------------------------------------------1

--* Хусусий капитал тугрисида консолидациялашган хисобот

2-расм. Консолидациялашган молиявий хисобот шакллари [7].

Хулоса килиб шуни таъкидлаш жоизки, консолидациялашган молиявий хисоботни миллий стандартлар асосида тузиш, айрим нуксонларни келтириб чиқармоқда. Бу эса ўз навбатида ахборотларнинг шаффофлиги ва ишончлилигини йукотишига сабаб булмокда. Шу сабабдан, консолидациялашган молиявий ҳисоботни халқаро стандартлар асосида тузиш ва халқаро тажрибалардан фойдаланиш мақсадга мувофиқдир.

Консолидациялашган молиявий ҳисоботни корхонанинг ҳисоб сиёсатида қабул қилинган корхона активлари, мажбуриятлари ва молия-хўжалик операцияларини тан олишга ягона ёндашув республика ҳудудида ва ундан ташқарида жойлашган шўъба компаниялари томонидан тузиладиган молиявий ҳисоботларни, бош компаниянинг консолидациялашган молиявий ҳисоботни тузишга қаратилиши лозим. Яъни шўъба компанияларнинг ҳисоб сиёсати бош компаниянинг ҳисоб сиёсатига мувофиқ тузилиши зарур.

References Консолидациялашган молиявий исобот тузишнинг назарий ва методологик асослари

- Ўзбекистон Республикасининг "Бухгалтерия ҳисоби тўғрисида"ги Қонуни (янги таҳрири). 2016 йил 14 апрель. № 404.

- Ўзбекистон Республикаси "Бухгалтерия ҳисобининг миллий стандарти" номли 8-сонли БҲМС -Т.: ҚБАМА, 1998 йил 14-октябр, 50-сон

- Ўзбекистон Республикаси "Бухгалтерия ҳисобининг миллий стандарти" номли 24-сонли БҲМС -Т.: ҚБАМА, 2009 йил 5-август, 79-сон.

- Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги "Ўзбекистон Республикасини янада ривожлантириш бўйича Ҳаракатлар стратегияси тўғрисида"ги ПФ-4947-сон Фармони. Ўзбекистон Республикаси қонун ҳужжатлари тўплами, 2017 й., 6-сон, 70-модда, 20-сон, 354-модда

- Ибрагимов А., Очилов И., Қўзиев И., Ризаевлар Н. "Молиявий ва бошқарув ҳисоби". Ўқув қўлланма. -Т.: "IQTISOD-MOLIYA", 2002. -444 б.

- Ташназаров С.Н. "Молиявий ҳисоботнинг МҲХС бўйича транс-формацияси зарурати, моҳияти ва босқичлари", "Иқтисодиёт ва инновацион технологиялар" илмий электрон журнали. № 3, май-июнь, 2017 йил

- Қўзиев И., Авазов И. "Консолидациялашган молиявий ҳисобот тузишнинг назарий асослари", "Халқаро молия ва ҳисоб" илмий электрон журнали. № 4-5, август-октябрь, 2018 йил