Механизмы стратегического управления наукоемкой отраслью (на примере космической деятельности)

")

Автор: Горидько Нина Павловна, Нижегородцев Роберт Михайлович

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 1 т.9, 2015 года.

Бесплатный доступ

В статье рассматриваются направления совершенствования организационно-экономического механизма для достижения основных стратегических целей, стоящих на сегодняшний день перед ракетно-космической отраслью. Авторы особое внимание уделяют вопросам повышения эффективности расходования бюджетных средств и получения более высокой отдачи от космической деятельности для народного хозяйства в целом. Предложены варианты оптимизации бюджетного процесса, рассмотрены принципы налогового стимулирования отрасли, а также возможности реализации механизмов государственно-частного партнерства.

Организационно-экономический механизм, формы стимулирования, программно-целевое планирование, бюджетирование, налогообложение, государственно-частное партнерство

Короткий адрес: https://sciup.org/147156122

IDR: 147156122 | УДК: 338.22.021.2

Mechanisms of strategic management for knowledge-based industries (on the basis of space exploration activities)

This article discusses ways of improvement organizational and economic mechanism to achieve main strategic goals of the rocket and space industry today. The authors pay special attention to increasing the efficiency of budget expenditures and achieving a higher impact of space activities onto the national economy as a whole. The variants of the optimization of the budget process are given, the principles of tax incentives for the industry, as well as the feasibility of public-private partnership are considered.

Текст научной статьи Механизмы стратегического управления наукоемкой отраслью (на примере космической деятельности)

Космической деятельности, как и большинству отраслей экономики, присущи проблемы, связанные с несовершенством законодательной базы, ограниченностью финансирования, отсутствием четких механизмов планирования расходов бюджетных средств и контроля за их использованием, недостаточная разработка методов и средств предоставления информации о полученных результатах и возможности их использования в народном хозяйстве.

В связи с этим необходимо формирование механизма стимулирования космической деятельности, а также обеспечение эффективности его применения. Под организационно-экономическими механизмом имеется в виду совокупность элементов (включая субъекты космической деятельности, принципы, методы, инструменты и т. п.), которые позволят предприятиям отрасли, а также потребителям их продукции (услуг) достигать своих целей.

Согласно Стратегии развития космической деятельности России до 2030 года и на дальнейшую перспективу, механизм должен обеспечивать [1]:

-

- соответствие реализуемых мероприятий основным принципам реализации Стратегии;

-

- реальное задействование стимулов развития отечественной космонавтики, формирование точек роста и их дальнейшее развитие;

-

- привлечение в космическую деятельность бизнеса путем расширения государственночастного партнерства;

-

- четкое распределение компетенций и полномочий органов государственной власти в процессах организации, управления и осуществления российской космической деятельности;

-

- обеспечение необходимых объемов государственного финансирования и государственной поддержки.

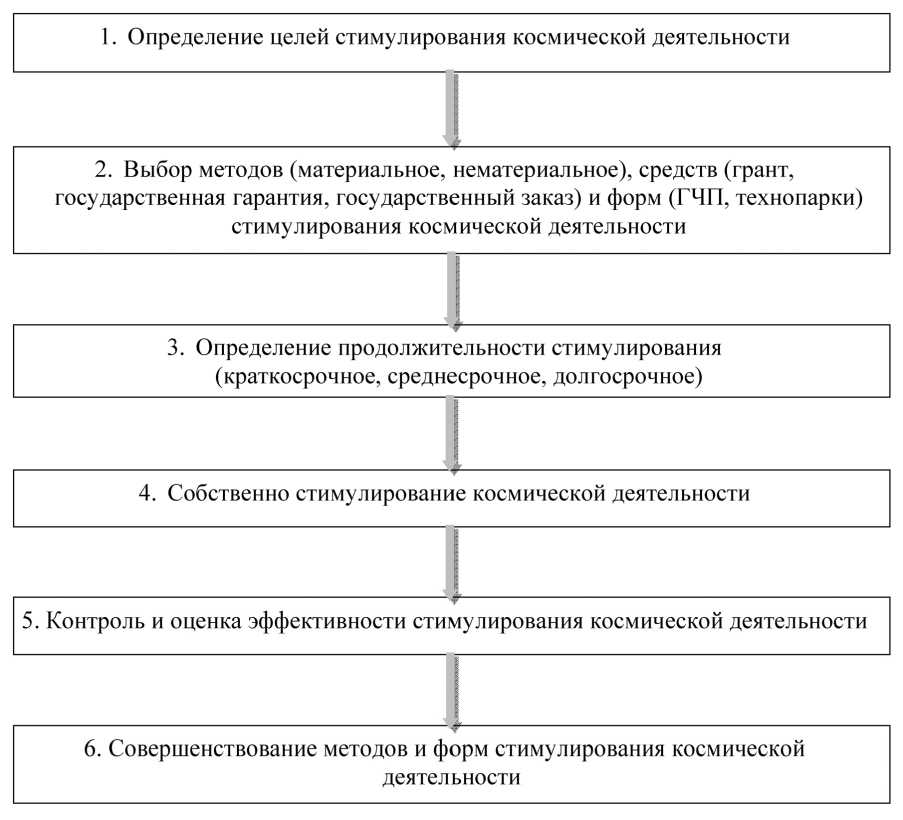

Реализация мероприятий по совершенствованию механизма космической деятельности, на наш взгляд, должна осуществляться в последовательности, представленной на рис. 1.

Современная космическая деятельность многоаспектна и направлена на достижение различных целей, которые условно можно разделить на четыре группы. Первая группа целей связана с проведением фундаментальных космических исследований, обогащающих наши представления об окружающем мире и о действиях человека в нем. Вторая группа целей связана с разработкой и изготовлением современной космической техники, в частности, летательных аппаратов. Третья группа целей включает в себя предоставление услуг космической отрасли народному хозяйству, применение ее возможностей в сельском хозяйстве, геодезии и картографии, медицине и прочих областях. Четвертая группа целей - это обеспечение экспорта космических услуг, связанных, в частности, с запуском космических летательных аппаратов, с доставкой на орбиту с Земли определенных грузов и людей.

Материальным стимулированием является выделение бюджетных средств в любой форме, предоставление различных налогово-фискальных преференций и в ряде случаев даже предоставление в распоряжение предприятия заемных средств по цене ниже рыночной. В качестве нематериальных стимулов могут выступать государственная гарантия, предоставление лицензии на определенный вид деятельности, присвоение государственных наград и прочее.

Продолжительность стимулирования зависит от поставленных целей. Так, если цель - создание аппаратных средств с новым для отрасли принципом действия, такая задача нуждается в долгосрочном стимулировании, так как её выполнение связано с необходимостью проведения фундаментальных исследований, а оценка результата возможна только после проведения целого ряда испытаний. При этом стимулирование должно быть точечным, с выбором единичных агентов, которые имеют в данной сфере определенный задел, достаточный кадровый потенциал и по возможности

Рис. 1. Основные этапы совершенствования механизмов стимулирования космической деятельности

необходимое оборудование. Когда же целью является продвижение на рынок результатов космической деятельности, к примеру, в области навигации или радиотелефонной связи, тут можно обойтись краткосрочным веерным стимулированием, причем не обязательно материальным.

Для разных видов космической деятельности можно выделить различные подходы к формированию организационно-экономического механизма стимулирования. Выбор оптимальных стимулов космической деятельности имеет важнейшее социально-экономическое значение, создавая материальную основу воспроизводства, поддерживая конкурентную среду и укрепляя позиции России на мировом рынке продуктов космической деятельности.

В качестве примера выделим формы стимулирования использования результатов космической деятельности (см. таблицу).

Условно стимулы, способствующие развитию космической деятельности, можно разделить на внешние и внутренние. Внешними могут быть: рыночная конъюнктура, повышающийся спрос на мировом рынке, гранты, предоставляемые международными фондами, и прочее.

Внутренние стимулы в основном выражаются в государственном регулировании, которое включает:

-

- аккумуляцию средств на космическую деятельность;

-

- определение общих стратегических ориентиров, создание правовой базы космической деятельности;

-

- формирование инфраструктуры, институциональное обеспечение космической деятельности;

-

- определение системы налоговых стимулов для повышения эффективности космической деятельности;

-

- поддержку региональных программ по созданию инфраструктуры для поддержки использования результатов космической деятельности (в т. ч. и с выделением бюджетных грантов);

-

- долевое участие государства в компенсации затрат коммерческих структур на зарубежное патентование разработок, связанных с космической деятельностью;

-

— применение механизмов ГЧП в процессе коммерциализации результатов космической деятельности;

-

— стимулирование научных и образовательных структур с целью их участия в подготовке (переподготовке, повышении квалификации) кадров для космической деятельности: их участия в продвижении результатов космической деятельности.

Итак, выделим основные элементы организационно-экономического механизма стимулирования космической деятельности:

-

— нормативно-правовое регулирование;

-

— планирование и бюджетирование;

Формы стимулирования использования результатов космической деятельности

Классификационный признак

Форма стимулирования

Область применения

Ограниченная - когда результат применяется небольшим числом организаций (предприятий), здесь стимулирование преимущественно материальное и точечное. Широкая - когда результат направлен на применение большим числом конечных пользователей, в этом случае стимулирование в основном нематериальное, веерное

Лаг (разрыв во времени) между стимулом и результатом

Непосредственная, когда стимулирование осуществляется по завершению деятельности. Перспективная - стимул предоставляется авансом

Взаимосвязь результатов деятельности и стимулов

Опережающая - когда информация предоставляется до начала деятельности. Подкрепляющая - об этом стимуле узнают только после окончания деятельности, он подкрепляет уже осуществленные действия (поощряет позитивные и наказывает негативные)

Принцип оценки результатов

Позитивная - оценивается только достижение цели или превышение результатов. Негативная - оценивается отрицательное отклонение от поставленной цели

Условия стимулирования

Общая - когда стимулируется вся деятельность в заданном направлении. Эталонная - стимулируется заранее оговоренный результат. Дифференцированная - устанавливается шкала стимулов в зависимости от результата

-

- налогово-фискальная политика;

-

- механизм страхования;

-

- региональные проекты по созданию и совершенствованию инфраструктуры;

-

- отраслевые программы;

-

- организация взаимодействия между государством и бизнесом

и т. д.

В Стратегии развития космической деятельности России до 2030 года и на дальнейшую перспективу предусмотрено, что совершенствование нормативно-правовой базы необходимо осуществлять по всем целевым направлениям, в том числе обеспечения конкурентоспособности отечественной космической продукции; модернизации производственных отраслей предприятий отрасли; обеспечения надежности ракетно-космической техники; развития инфраструктуры для использования результатов космической деятельности и т. д. Все выше обозначенное выглядит абсолютно декларативно, конкретные законодательные (подзаконные) акты под эти цели выписать невозможно, подобная лексика характерна именно для программных документов.

Стоит отметить собственно два последних пункта Приоритетов развития правовых механизмов Стратегии. В первом из них подразумевается правовое обеспечение механизма трансфера технологий двойного назначения, что может быть реализовано в виде поправок к четвертой части Гражданского кодекса, посвященной госрегулиро-ванию отношений в сфере интеллектуальной собственности. Второй пункт касается развития институтов лицензирования, сертификации и правовой базы страхования космической деятельности, в этом случае также полностью понятно, какие именно законы нужно совершенствовать. Кон- кретное наполнение необходимых изменений должны представить юристы Роскосмоса и других заинтересованных структур, в т. ч. бизнеса.

Кстати, здесь стоит обратить внимание на необходимость внесения изменений не только в федеральное законодательство, но и в региональное. На сегодняшний день во многих субъектах Российской Федерации действуют Программы использования результатов космической деятельности в интересах социально-экономического развития региона, которые не всегда учитывают общую стратегию развития отрасли.

Особая роль в стимулировании космической деятельности, по нашему мнению, должна отводиться программно-целевому планированию, которое приобрело широкое распространение во многих странах мира, в частности в США, Великобритании, Швеции, Австралии, Голландии [2]. Такой подход к планированию является альтернативой общепринятому затратному подходу, когда смета составляется, исходя из необходимых ресурсов (статей затрат). Зачастую при этом смещается и горизонт планирования - от 1 года до 3 лет.

При программно-целевом планировании отправной точкой бюджета являются госпрограмм-ные цели, при этом акценты смещаются с менее весомых на более весомые в смысле результата направления финансирования. Это позволит экономить средства на статьях бюджета, не входящих в состав приоритетных направлений развития космической деятельности, в том числе выявлять и сворачивать неперспективные направления исследований, закрывать проекты. Тем самым не только экономятся средства при планировании на будущие периоды, но и высвобождается часть денежных ресурсов относительно предшествующего бюджетного периода. Также возможен перенос неиспользованных средств на следующий год и наоборот – частичное использование ассигнований будущих лет в текущем году. Этот принцип вообще очень актуален для наукоемких отраслей, в том числе и для ракетно-космической.

В Послании Президента Российской Федерации о бюджетной политике в 2014–2016 годах указывается, что «В рамках подготовки и рассмотрения проекта федерального бюджета на 2014 год и на плановый период 2015 и 2016 годов необходимо четко определить приоритеты, еще раз оценить содержание государственных программ, доработать при необходимости, предусмотреть объемы их финансирования в соответствии с реальными возможностями федерального бюджета и только после этого утвердить» [3].

На практике применяются различные модели построения программного бюджета, различающиеся в зависимости от связи между бюджетными ассигнованиями и необходимыми целевыми результатами [4].

Первая модель, информационно-аналитическая, предусматривает возможное отображение конкретных значений целевых показателей в программных документах не для их включения в бюджет, а в качестве ориентиров для органов, принимающих решения и контролирующих выполнение бюджета.

Вторая модель, учитывающая результаты деятельности, позволяет при принятии бюджета в качестве одного из ориентиров выделения ассигнований использовать целевые показатели наряду с политическими приоритетами, макроэкономическими ограничениями и проч.

Наконец, третья модель (целевая) жестко связывает ассигнования с результатами. В этом случае, как правило, речь идет не об общеэкономических целях, а непосредственно о целях конкретного ведомства, организации.

Мы считаем, что программно-целевое планирование космической деятельности целесообразно осуществлять именно по второй модели, так как задачи, стоящие перед отраслью, выходят далеко за её рамки, а цели не могут не учитывать приоритеты развития страны в целом.

Также, говоря о формировании бюджета, необходимо обсудить механизм бюджетирования. Оно бывает периодическим и скользящим. Под периодическим бюджетированием понимают «процесс формирования бюджетов организации … на определённый период времени (год), при истечении которого процесс повторяется» [5]. Скользящее бюджетирование – это «процесс планирования, где период времени разделен на несколько этапов, по завершении которых плановые показатели бюджетов организации … передвигаются на этот же этап вперёд» [6]. Скользящий бюджет может составляться каждый месяц или квартал, а затем корректироваться, исходя из достигнутых результатов, возникших проблем, изменившихся трендов мировой динамики и прочего (рис. 2).

Подобная методология бюджетного планирования на макроэкономическом уровне более двух десятков лет применяется, например, в Японии. В этой стране ежегодно составляются пятилетние планы экономического развития. При составлении каждого следующего плана отбрасывается прошедший год, корректируются показатели следующих четырех и добавляется пятый. Таким образом, каждый год хозяйствующие агенты имеют перед глазами пятилетнюю перспективу развития экономики страны, что служит хорошим ориентиром для принятия хозяйственных решений. Такая методология пятилетнего (среднесрочного) планирования существенно отличается от традиционной практики периодического планирования, предполагающей составление пятилетних планов развития один раз в пять лет, что было принято, в частности, в плановой экономике Советского Союза и некоторых других стран.

С точки зрения развития наукоемких отраслей различие между периодическим и скользящим бюджетированием огромно.

Мы считаем, что предприятиям, занимающимся космической деятельностью, необходимо использовать именно второй способ составления бюджетов, поскольку в этом случае возможно соблюдение принципов программно-целевого планирования в части постановки цели, перераспределения средств к более приоритетным на каждый момент времени направлениям, использование ассигнований в периоды, предшествующие бюджетному периоду или следующие за ним, и т. д.

Периодическое бюджетирование, как правило, завязано на затратном подходе, при этом не уделяется должного внимания стратегическим целям, к тому же распределение активов в большей степени происходит на основании субъективных оценок руководителей компании [7].

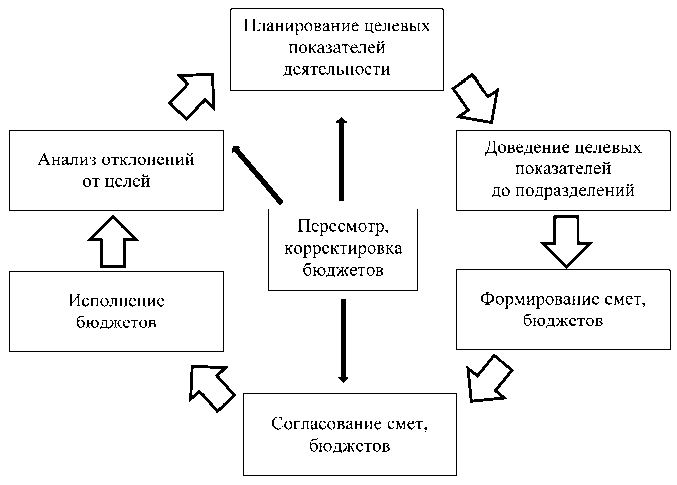

Процесс скользящего бюджетирования включает следующие этапы (рис. 3):

-

1. Планирование целевых показателей деятельности.

-

2. Доведение целевых показателей до подразделений.

-

3. Формирование смет, бюджетов.

-

4. Согласование смет, бюджетов.

-

5. Исполнение бюджетов.

-

6. Анализ отклонений от целей.

Естественно, что при скользящем бюджетировании необходимо иметь в организации специалистов соответствующей квалификации, к тому же трудоемкость процесса значительно выше, нежели в случае традиционного. Однако повторение работ по составлению бюджета позволяют сделать их более прозрачными, понятными как для персонала, занимающегося данным видом деятельности, так и для руководителей всех звеньев.

Традиционное бюджетирование

январь-июнь

Бюджет на 6 месяцев. срставленвДекабре2013

01.05.2014

Бюджет составлен 4 месяца навал.

Планы известны на 2 месяца вперед.

Скользящ ее бюджетиров ани е

январь-июнь ।

СкольЗящий бюджет на 6 месяцев, составлен в декабре 2013

01012013 0102'2014 °103-2014 01.04.2014 01.05.2014 01.062014 30 06 2014

февраль-июль

Скольфоций бюджет на 6 месяцев. составлен в январе 2014

01.02.2014

01.03.2014 01 04 2014 01.05.2014 01.062014 01.072014 =

= , । = i 30.07.2014

! : апрель-сентябрь ;

Скользящий бюджет на 6 месяцев, составлена марте 2014

01.04.2014

01.05 2014

Бюджет составлен 1 месяц назад.

Планы известны на 5 месяцев вперед.

Рис. 2. Разница между традиционным и скользящим бюджетированием

30.09.2014

Суммируя анализ различных способов бюджетирования для наукоемких отраслей, можно выделить следующие основные недостатки традиционного (периодического) бюджетирования [8]:

-

- потеря актуальности к концу планового периода;

-

- проблема «последних месяцев», в течение которых не видна перспектива развития;

-

- проблема управления затратами;

-

- подавление гибкости и инициативы (периодический бюджет не подлежит коррекции в течение планового периода);

-

- ограниченное влияние менеджеров среднего звена;

-

- бюджетирование происходит врозь со стратегией;

-

- мало времени уделяется анализу исполнения бюджета;

-

- бюджеты сосредоточены на снижении затрат, а не на создании обратной связи и подготовке

информационной базы для принятия решений и разработки управляющих воздействий.

В свою очередь, недостатками скользящего бюджетирования являются:

-

- увеличение финансовых затрат на составление бюджета;

-

- увеличение временных затрат;

-

- увеличение объема технической работы и необходимость привлечения более квалифицированных сотрудников.

Тем не менее, мы считаем, что существующие недостатки скользящего бюджетирования с лихвой перекрываются большей ориентацией на достижение целей предприятия (отрасли), равно так и возможностью более эффективного использования бюджетных средств.

Отметим возможности налогового стимулирования наукоемких отраслей, в частности ракетно-космической. На наш взгляд, государство, проводя налоговую политику, должно различать

Рис. 3. Этапы скользящего бюджетирования

предприятия по приоритетности направлений их деятельности, дифференцируя ставки налогов. Так, сегодня, в момент действия санкций на поставку высокотехнологичного оборудования, на первый план выходит импортозамещение, без которого отдельные проекты останавливаются, а льготное налогообложение в данном случае способно стимулировать отечественные предприятия заняться разработкой и производством необходимых механизмов, узлов, деталей и т. д.

Некоторые меры налогового стимулирования предусмотрены в проекте Стратегии развития космической деятельности России до 2030 года и на дальнейшую перспективу, разработанном в

2012 году и представленном в Правительство Российской Федерации для согласования [1]:

-

- снижение ставок НДС, налога на прибыль, налога на имущество и земельного налога для предприятий и организаций, осуществляющих научную и инновационную деятельность в наукоемком секторе экономики согласно Перечню критических технологий Российской Федерации;

-

- освобождение от уплаты налога на имущество (установление минимальной налоговой ставки) организаций ракетно-космической промышленности, использующих новое инновационное оборудование и технологии;

-

- совершенствование правового регулирования в области финансово-кредитного обеспечения деятельности предприятий.

По нашему мнению, кроме перечисленных, можно использовать и другие механизмы льготного налогообложения, к примеру:

-

- уменьшение налогооблагаемой базы на сумму затрат, стимулирующих получение крити-

- чески важных в современных условиях технологий (допустим, на сумму затрат на НИОКР по определенным проектам);

-

- введение регрессивной шкалы определенного налога в зависимости от прироста затрат на исследования и разработки;

-

- применение инвестиционного налогового кредита (уменьшения суммы налога на часть капитальных вложений, направленных на обновление производственных мощностей).

С развитием космонавтики в этой отрасли стало возможным применение механизма государственно-частного партнерства. Сейчас частные структуры привлекаются к финансированию пилотных проектов, которые позволяют занять им новую нишу на рынке и в дальнейшем за счет своих средств продвигать результаты космической деятельности. При этом они должны обладать максимально полной информацией о возможностях продукта, что в дальнейшем может позволить выявить новые направления его применения. За рубежом существует практика частных инвестиций на начальной стадии проекта, которые затем компенсируются из бюджета в форме платы за эксплуатацию соответствующих технических средств (проекты NASA COTS и CCDEV, направленные на доставку на МКС грузов и экипажей соответственно). В этом случае в контракте заранее оговариваются условия платежей.

Также коммерческие предприятия могут выступать в качестве подрядчиков для выполнения отдельных видов работ, в т. ч. на условиях аутсорсинга (проведение прикладных исследований, разработка опытных образцов и пр.). Негосударственные корпорации, а также частные компании зачас- тую выступают заказчиками и соисполнителями разработки и реализации космических систем.

Важную роль бизнес играет в потреблении и распространении результатов космической деятельности, в особенности навигационных, информационных услуг, услуг связи и телевидения и т. д. Это направление является перспективным и ему уделяется особое внимание. В соответствии с Основами государственной политики в области использования результатов космической деятельности в интересах модернизации экономики Российской Федерации и развития ее регионов на период до 2030 года предполагается развитие внутреннего рынка продуктов и услуг, в том числе за счет вовлечения предприятий малого и среднего бизнеса в сферу использования результатов космической деятельности [9]. При этом предполагается равноправный доступ организаций и физических лиц к инфраструктуре использования результатов космической деятельности, создаваемой за счет федерального бюджета. Финансовое обеспечение использования результатов космической деятельности предполагается осуществлять за счет средств пользователей, в т. ч. с использованием механизмов ГЧП.

При реализации совместных проектов бизнес зачастую выступает в роли оператора, получая доступ к федеральной инфраструктуре и занимаясь доведением космических услуг до конечного пользователя. На сегодняшний день наиболее эффективными примерами государственно-частного партнерства с точки зрения рентабельности выступают спутники связи, дистанционного зондирования земли, сдаваемое в аренду космическое оборудование. Таким примером может быть создание системы ГЛОНАСС и Федерального сетевого оператора в области спутниковой навигации.

ГЧП выполняет ряд функций, которые непосредственно стимулируют эффективность использования бюджетных средств. Во-первых, реализация части проектов становится возможной только с привлечением внебюджетных источников, поскольку государственное финансирование является недостаточным для выполнения работ в полном объеме. В то же время, длительные сроки и невысокая рентабельность проектов не позволяют их реализовать исключительно за счет частной инициативы. Стоит отметить, что в этом случае важную роль может сыграть и механизм предоставле- ния государственных гарантий частным лицам. Во-вторых, разработки, полученные за счет использования бюджетных средств, могут быть доведены до большого количества конечных потребителей только с привлечением бизнес-структур. В-третьих, передача отдельных функций по управлению элементами космической деятельности к предпринимательским структурам нередко позволяет повысить эффективность использования государственного имущества.

Список литературы Механизмы стратегического управления наукоемкой отраслью (на примере космической деятельности)

- Проект Cтратегии развития космической деятельности России до 2030 года и на дальнейшую перспективу//Aviation EXplorer. -http://www.aex.ru/docs/5/2012/4/27/1561/.

- Шподаренко, Д.В. Бюджетирование, ориентированное на результат/Д.В. Шподаренко, О.И. Михайлова. -http://www.intalev.ru/agregator/pbb/id_70792/.

- Бюджетное Послание Президента Российской Федерации о бюджетной политике в 2014-2016 годах//Москва, Кремль. 13 июня 2013 года. -http://www.kremlin.ru/acts/18332.

- Азизова, И.А. Бюджетирование, ориентированное на результат/И.А. Азизова. -http://publicfinance.uz/upload/files/BOR_ru.pdf.

- Сертаков, А.К. От периодического к скользящему бюджетированию/А.К. Сертаков//Финансовый директор. -2008. -№ 7.

- Карпов, А.А. Бюджетирование как инструмент управления/А.А. Карпов. -М: Результат и качество, 2003. -356 с.

- От периодического к скользящему бюджетированию. -http://www.rusconsult.ru/common/news/news_691.html.

- Гусева, А.Н. Скользящее бюджетирование как переосмысление всей системы управления ресурсами организации сферы услуг/А.Н. Гусева//Инженерный вестник Дона. 2011. -№ 1. -http://www.ivdon.ru/ru/magazine/archive/n1y2011/404.

- Основы государственной политики в области использования результатов космической деятельности в интересах модернизации экономики Российской Федерации и развития ее регионов на период до 2030 года, утвержденные Президентом Российской Федерации от 14 января 2014 г. № Пр-51. -http://www.federalspace.ru/media/img/docs/osnovi_irkd.pdf.