Методический инструментарий распределения экономического эффекта в системе стратегического управления молочным подкомплексом АПК

Автор: Усова Анастасия Анатольевна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 2 т.9, 2015 года.

Бесплатный доступ

В статье рассматривается механизм формирования и распределения экономического эффекта субъектов торгово-промышленного кластера молочной специализации в контексте совершенствования системы стратегического управления молочным подкомплексом АПК. Автор приводит обоснованную методику расчета распределенного экономического эффекта для всех участников молочного рынка и подтверждает ее полезность практическим примером. В целях совершенствования торгово-промышленной политики в молочном подкомплексе АПК при реализации концепции стратегического управления показана целесообразность рассмотрения механизма объединения всех участвующих субъектов в торгово-промышленные кластеры молочной специализации, в которых происходило бы аккумулирование экономических эффектов торгово-промышленной деятельности участников и дальнейшее справедливое распределение общего экономического эффекта между ними пропорционально годовым расходам на обслуживание инвестированного капитала. Также обоснован алгоритм распределения общего экономического эффекта между участниками торгово-промышленного кластера молочной специализации, предполагающий на первом этапе определение интегральной торговой наценки, представляющей собой общий экономический эффект всего торгово-промышленной процесса кластера молочной специализации; на втором этапе - определение доли годовых расходов на обслуживание инвестированного капитала каждого участника в общей сумме годовых расходов на обслуживание инвестированного капитала всего кластера; на третьем этапе - распределение общего экономического эффекта кластера между его участниками пропорционально доле годовых расходов на обслуживание инвестированного капитала каждого участника в общей сумме годовых расходов на обслуживание инвестированного капитала всего кластера и на четвертом этапе производится сравнение суммарной торговой наценки каждого участника с приходящимся на него распределенным экономическим эффектом.

Методический инструментарий, распределение экономического эффекта, система стратегического управления, молочный подкомплекс апк

Короткий адрес: https://sciup.org/147156156

IDR: 147156156 | УДК: 338.439.4:637

Methodological tools for distribution of economic effect in the system of strategic management of a dairy subcomplex

The article deals with a mechanism of formation and distribution of the economic effect of entities of the trade and industrial cluster, specializing in dairy, in the context of improving the strategic management of a dairy subcomplex. The author gives a reasonable methodology for calculating the distributed economic benefits for all participants in the dairy market and confirms its usefulness by a practical example. In order to improve the trade and industrial policy in the dairy subcomplex when implementing the idea of strategic management the author justifies the reasonability of considering the mechanism for combination of all entities involved in trade and industrial clusters of dairy specialization, where accumulation of the economic effects of trade and industry participants and further equitable distribution of general economic effect between them in proportion to the annual costs for maintenance of invested capital happens. The author also substantiates the algorithm for distribution of overall economic effect between participants of the trade and industrial cluster of dairy specialization, suggesting at the first stage determination of an integrated trading margin, which represents the overall economic effect of all trade and industrial cluster of dairy specialization; at the second stage - determination of a share of annual costs for maintenance of invested capital of each member regarding the total amount of annual costs for maintenance of invested capital of the entire cluster; the third stage - distribution of the overall economic effect of the cluster among its members in proportion to the share of annual costs for maintenance of invested capital of each member regarding the total amount of annual costs for maintenance of invested capital of the entire cluster and at the fourth stage the total trading margin of each participant is compared with the distributed economic effect.

Текст научной статьи Методический инструментарий распределения экономического эффекта в системе стратегического управления молочным подкомплексом АПК

Как известно, сегодня величина торговых наценок субъектов молочного рынка является экономически необоснованной. Зачастую производитель имеет меньшую торговую наценку, чем субъект торговли. Это препятствует сбалансированному стратегическому развитию производственных субъектов молочного рынка, что затрудняет решение задачи обеспечения продовольственной безопасности страны [1–4].

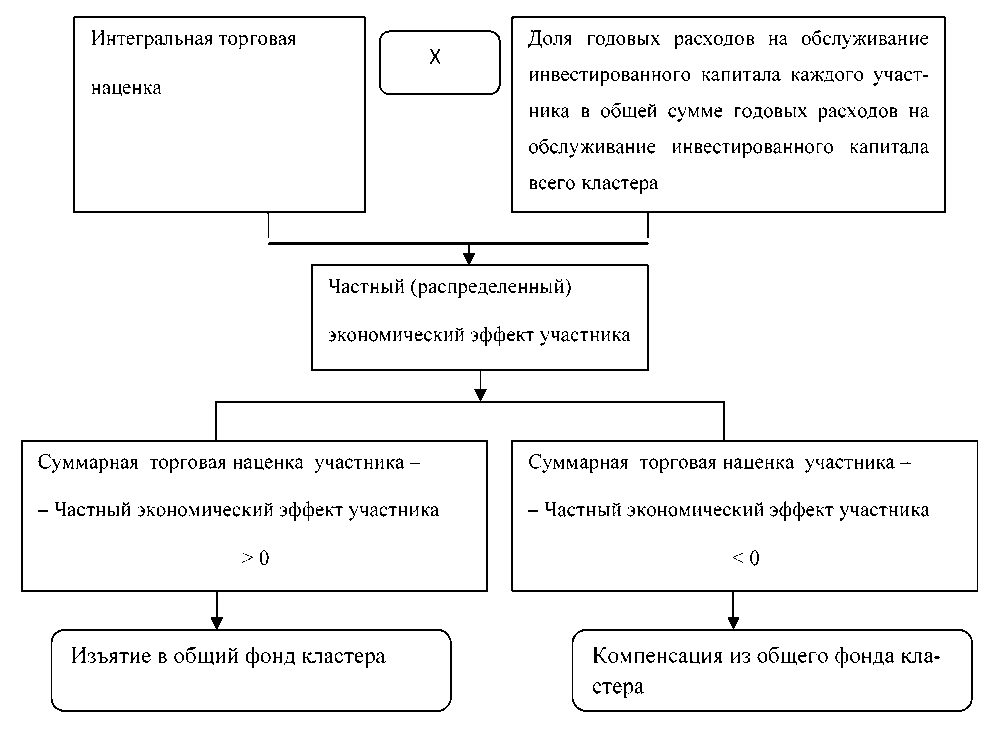

В целях совершенствования торгово-промышленной политики в молочном подкомплексе АПК целесообразно рассмотреть механизм объединения всех участвующих субъектов в торгово-промышленный кластер молочной специализации [5–7, 10, 18] в котором происходило бы аккумулирование экономических эффектов торгово-промышленной деятельности участников и дальнейшее справедливое распределение общего экономического эффекта между ними пропорционально годовым расходам на обслуживание инвестированного капитала [8, 9, 11–17]. Алгоритм распределения общего экономического эффекта между участниками торгово-промышленного кластера молочной специализации предлагается следующий (рис. 1).

На первом этапе определяется интегральная торговая наценка, представляющая собой общий экономический эффект всего торгово-промышленного процесса кластера молочной специализации [19–23].

На втором этапе определяется доля годовых расходов на обслуживание инвестированного капитала каждого участника в общей сумме годовых расходов на обслуживание инвестированного капитала всего кластера.

На третьем этапе производится распределение общего экономического эффекта кластера между его участниками пропорционально доле годовых расходов на обслуживание инвестированного капитала каждого участника в общей сумме годовых расходов на обслуживание инвестированного капитала всего кластера.

На четвертом этапе производится сравнение суммарной торговой наценки каждого участника с приходящимся на него распределенным экономическим эффектом. Если суммарная торговая наценка участника меньше приходящегося распределенного эффекта, то на эту разницу производится доплата данному участнику из совокупного фонда кластера. Если суммарная торговая наценка участника больше приходящегося распределенного эффекта, то на эту разницу происходит изъятие денежных средств в совокупный фонд кластера.

Рис. 1. Алгоритм распределения общего экономического эффекта между участниками торгово-промышленного кластера молочной специализации

Логично полагать, что с реализацией предложенной формы распределения общего экономического эффекта всех участников торгово-промышленного процесса в молочном подкомплексе посредством создания торгово-промышленных кластеров молочной специализации возможно обеспечение справедливого распределения экономических благ и тем самым создание условий для стратегического развития молочной промышленности.

Обобщая вышеприведенные рекомендации следует отметить их общую стратегическую направленность, обеспечивающую сбалансированное развитие всех участников молочного рынка.

В соответствии с приведенным на предыдущем этапе исследования алгоритмом распределения общего экономического эффекта между участниками торгово-промышленного кластера молочной специализации на первом этапе определяется интегральная торговая наценка, представляющая собой общий экономический эффект всего торгово-промышленной процесса кластера молочной специализации, по формуле:

ТН инт = V р ■ ТН р + V o ■ ТН о + + V nep ■ ТН пер + V np ■ ТН пр ,

где ТНинт - интегральная торговая наценка, руб.;

Vр - объем сбыта субъекта розничной торговли, кг; ТНр - торговая наценка субъекта розничной торговли, руб./кг; Vo - объем сбыта субъекта оптовой торговли, кг; ТНо - торговая наценка субъекта оптовой торговли, руб./кг; Vпеp - объем сбыта молокоперерабатывающего предприятия , кг; ТНпер - торговая наценка молокоперерабатывающего предприятия, руб./кг; Vпp - объем сбыта мо- локопроизводителя, кг; ТНпр - торговая наценка молокопроизводителя, руб./кг.

На втором этапе определяется доля годовых расходов на обслуживание инвестированного капитала каждого участника в общей сумме годовых расходов на обслуживание инвестированного капитала всего кластера по формуле:

, ИК, ■ WACC, d UK, = ~--------------

£ ИК, ■ WACC , = 1

где dUKi - доля годовых расходов на обслуживание инвестированного капитала -го участника в общей сумме годовых расходов на обслуживание инвестированного капитала всего кластера; ИКi – инвестированный капитал i-го участника кластера, руб.; WACCi – средневзвешенная стоимость инвестированного капитала i-го участника кластера; n – ко- личество участников кластера, ед.

На третьем этапе производится распределение общего экономического эффекта кластера между его участниками пропорционально доле годовых расходов на обслуживание инвестированного капитала каждого участника в общей сумме годовых расходов на обслуживание инвестированного капитала всего кластера по формуле:

Р^ = ТН инт • d uk i = ( V p • ТН р + V o • ТН о + V nep • ТН пер + V np • ТН пр ) x „ ИК' WACC i , (3)

∑ ИК i • WACC i i = 1

где РЭi – распределенный экономический эффект i -го участника кластера, руб.

Представим формулу распределенного экономического эффекта для субъекта розничной торговли:

РЭ р = ( V p • ТН р + V o • ТН о + V nep • ТН пер + V np • ТН пр ) X

ИК • WACC„

X---------------------------------- р---------р ------------------------------, (4)

ИКр • WACCp + ИК • WACC + ИК„ • WACC„ + ИК„ • WACC™ р р о о пер пер пр пр где РЭр – распределенный экономический эффект субъекта розничной торговли, руб.; ИКр – инвестированный капитал субъекта розничной торговли, руб.; WACC р – средневзвешенная стоимость инвестиро- ванного капитала субъекта розничной торговли, руб.; ИКо – инвестированный капитал субъекта оптовой торговли, руб.; WACCо – средневзвешенная стоимость инвестированного капитала субъекта оптовой торговли, руб.; ИКпер– инвестированный капитал молокоперерабатывающего предприятия, руб.; WACCпер – средневзвешенная стоимость инвестированного капитала молокоперерабатывающего предприятия, руб.; ИКпр – инвестированный капитал молокопроизводителя, руб.; WACCпр – средневзвешенная стоимость инвестированного капитала молокопроизводителя, руб.

Представим формулу распределенного экономического эффекта для субъекта оптовой торговли: РЭ о = ( V p • ТН р + V o • ТН о + V nep • ТН пер + V np • ТН пр ) X

ИК • WACCO

X----------------------------------------0----------0 -----------------------------------,

ИКр • WACCp + ИКо • WACCO + ИК„ • WACCne„ + ИК„ • WACCnD р р о о пер пер пр пр где РЭо – распределенный экономический эффект субъекта оптовой торговли, руб.

Представим формулу распределенного экономического эффекта для молокоперерабатывающего предприятия:

РЭ пер = ( V р • ТН р + V o • ТН о + V nep • ТН пер + V np • ТН пр ) X

X__________________ ИК пер • WAC^ p __________________

ИКр • WACCp + ИК • WACCO + икр • WACCр + ИКпр • WACC™ ’ р р о о пер пер пр пр где РЭпер – распределенный экономический эффект молокоперерабатывающего предприятия, руб.

Представим формулу распределенного экономического эффекта для молокопроизводителя:

РЭпр = (Vр • ТНр + Vo • ТНо + Vnep • ТНпер + Vnp • ТНпр )x x_____________________ИКпр • WACCnp_____________________

Х ИКр • WACCp + ИКО • WACCO + ИКпер • WACCne„ + ИКп„ • WACC™ ’ р р о о пер пер пр пр где РЭпр – распределенный экономический эффект молокопроизводителя, руб.;

На четвертом этапе производится сравнение суммарной торговой наценки каждого участника с приходящимся на него распределенным экономическим эффектом по формулам:

-

1) для субъекта розничной торговли:

АТН =V TH -(v TH +V TH +V TH +V TH p Гр £11р (' p ^^^p о ^^^о керр пер пр ^^пр )^

ИКр • WACCp

X---------------------------------- р---------р ------------------------------, (8)

ИКр • WACCp + ИКО • WACCO + ИКпе„ • WACCneП + ИКп„ • WACCnn р р о о пер пер пр пр

-

2) для субъекта оптовой торговли:

ATH =V TH -(V TH +V TH + V TH + V TH )x оо о р ро опер пер пр пр

ИКО • WACCO x---------------------------------------- о----------о -----------------------------------,

ИК„ • WACC + ИКО • WACC + ИКпе„ • WACCne„ + ИК„„ • WACCn„ р р о о пер пер пр пр

-

3) для молокоперерабатывающего предприятия:

АТНпер = Vnep • ТНпер -(Vр • ТНр + Vo • ТНо + Vnep • ТНпер + Vnp • ТНпр ) X x_____________________ИКпер • WACCnep_____________________

ИК„ • WACCd + ИКО • WACCO + ИКпеD • WACCneD + ИКп„ • WACCnD ’ р р о о пер пер пр пр

-

4) для молокопроизводителя:

А ТН пр = V np • ТН пр - ( V p • ТН р + V o • ТН о + V nep • ТН пер + V np • ТН пр ) x

-

x_____________________ ИК пр • WACC np _____________________

X ИК„ • WACC„ + ИКО • WACCO + ИКпеD • WACCne„ + ИК„D • WACCn„ р р о о пер пер пр пр

Представим расчеты на практическом примере предприятий (см. таблицу). Сравнение фактической торговой наценки и распределенного экономического эффекта участвующих субъектов представлено на рис. 2.

Экономические показатели субъектов торгово-промышленного кластера молочной специализации

|

Показатели |

Участники торгово-промышленного кластера молочной специализации |

|||

|

Молокопроизво-дитель |

Молокоперерабатывающее предприятие |

Субъект оптовой торговли |

Субъект розничной торговли |

|

|

1. Объем сбыта, кг |

10 000 |

9 900 |

9 600 |

9 500 |

|

2. Торговая наценка, % |

30 |

40 |

30 |

20 |

|

3. Торговая наценка, руб. |

60 000 |

79 200 |

57 600 |

38 000 |

|

4. Инвестированный капитал, руб. |

2 500 000 |

1 900 000 |

800 000 |

800 000 |

|

5. Средневзвешенная стоимость инвестированного капитала, % |

20 |

22 |

22 |

20 |

|

6. Интегральная торговая наценка, руб. |

234 800 |

|||

|

7. Распределенный экономический эффект, руб. |

93 620 |

78 267 |

32 954 |

29 959 |

|

8. Распределенный экономический эффект, % |

47 |

40 |

17 |

16 |

|

9. Отклонение торговой наценки от распределенного экономического эффекта, % |

–16,8 |

0,5 |

12,8 |

4,2 |

Предложенная методика позволяет оптимально распределить экономические результаты совместного сотрудничества всех участников молочного рынка на основе установления зависимости распределенного эффекта от доли годовых расходов на обслуживание инвестированного капитала в общей их сумме по всем субъектам, что является залогом для сбалансированного стратегического развития молочного подкомплекса АПК. Проведенные расчеты свидетельствуют о возможности с помощью применения представленной методики справедливого распределения общего экономического эффекта торгово-промышленного кластера молочной специализации между его субъектами.

Список литературы Методический инструментарий распределения экономического эффекта в системе стратегического управления молочным подкомплексом АПК

- Аакер, Д. Стратегическое рыночное управление/Д. Аакер; пер. с англ. под ред. Ю.Н. Каптуревского. -СПб.: Питер, 2002. -544 с.

- Гершун, А. Технологии сбалансированного управления/А. Гершун, А. Горски. -М.: Изд. ЗАО “ОЛИМП-БИЗНЕС”, 2006. -416 c.

- Айтпаева, А. Эффективное сельскохозяйственное производство -критерий оценки продовольственной безопасности страны и регионов/А. Айтпаева, Л. Ионова//Экономика сельского хозяйства России. -2013. -№ 7-8. -С. 40-47.

- Анализ развития рынка молока и молочной продукции государств -членов Таможенного союза и Единого экономического пространства. -http//www/eurasiancommission.org/ru/act/promiagroprom/depagroprom/monitoring/Documents/7 milk.pdf.

- Аничин, В.Л. Совершенствование межотраслевых взаимодействий в молочно-продуктовом подкомплексе: монография//В.Л. Аничин, Д.Ю. Чугай. -Белгород: Изд-во БелГСХА, 2011. -213 с.

- Бабкин, К. Как устроить агропроизводство в России/К. Бабкин//Экономика сельского хозяйства России. -2013. -№ 3. -C. 21-26.

- Батурина, И.Н. Приоритеты развития интегрированных формирований в молочно-продуктовом подкомплексе (на материалах АПК Курганской области): автореф. дис. … канд. экон. наук/И.Н. Батурина. -Екатеринбург, 2009. -22 с.

- Батурина, И.Н. Приоритеты развития интегрированных формирований в молочно-продуктовом подкомплексе (на материалах АПК Курганской области): дис. … канд. экон. наук/И.Н. Батурина. -Екатеринбург, 2009. -229 с.

- Беспалов, В. Культура агробизнеса//АПК: экономика, управление/В. Беспалов. -1992. -№ 8.

- Боготов, Х.Л. Стратегия развития и совершенствования системы управления в региональном АПК: теория, методология и практика: автореф. дис. … д-ра экон. наук/Х.Л. Боготов. Ставрополь, 2008. -43 c.

- Боровских, Н.В. Формирование и развитие конкурентных стратегий субъектов хозяйствования агропромышленного комплекса (на примере АПК Западной Сибири): автореф. дис. … д-ра экон. наук/Н.В. Боровских. -Екатеринбург, 2008. -48 c.

- Буторин, С.Н. Долгосрочное инвестиционное ценообразование -механизм системы управления предприятиями аграрного сектора АПК/С.Н. Буторин, О.А. Рущицая//Аграрный вестник Урала. -2013. -№ 4(110). -С. 75-77.

- Воронин, Б.А. Проблемные вопросы функционирования российского аграрного сектора в условиях ВТО/Б.А. Воронин//Аграрный вестник Урала. -2013. -№ 2 (108). -С. 50-54; 72.

- Голубев, А. Кризис и АПК: угрозы и возможности/А. Голубев//АПК: экономика, управление. -2009. -№ 2. -С. 3-12.

- Горбунов, Г. Отечественным производителям молока помощь государства необходима/Г. Горбунов//Экономика сельского хозяйства России. -2013. -№ 3. -С. 12-16.

- Горбунова, О.С. Современное научное представление об эффективности экономического механизма хозяйствования/О.С. Горбунова//Аграрный вестник Урала. -2013. -№ 3(109). -С. 55-59.

- Донник, И.М. Проблемы рисков для российского аграрного сектора в условиях ВТО/И.М. Донник, Б.А. Воронин, Л.И. Васильцова//Аграрный вестник Урала. -2013. -№ 3(109). -С. 62-64.

- Иванов, Ю.В. Интеграция предприятий/Ю.В. Иванов//Креативная экономика. -http://www.creativeconomy.ru/articles/9152/.

- Alchian, A. Production, information costs, and economic organization/A. Alchian, H. Demsetz//American Economic Review. -1972. -Vol. 62. -December. -P. 777-795.

- Baker, Gregory A. Introduction to food and agribusiness management/Gregory А.Baker, Orlen Grunewald, William D. Gorman Van den Ban A.W. Agricultural Extension. Second edition, Blackwell Science LTD. -Oxford, 1996. -294 p.

- Soulie, D. Filieres de Production et Integration Vertical/D. Soulie//Annales des Mines. -Janvier, 1989. -P. 21-28.

- Mathis, Robert L. Human resource management/Robert L. Mathis, John H. Jackson. -10 ed. p. cm.

- Management: leading people and organizations in the 21st century/Gary Dessler. -2 ed. -New Jersey, 2000.