Методика оценки эффективности деятельности управленческой команды промышленной корпорации

Автор: Мохов Вениамин Геннадьевич, Конкина Валерия Александровна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 2 т.12, 2018 года.

Бесплатный доступ

В статье рассмотрены существующие подходы к определению эффективности управленческих команд. Предложена авторская методика оценки эффективности деятельности управленческих команд и их членов, основанная на моделировании операционной деятельности дивизионов корпорации с использованием параметров производственной функции Кобба-Дугласа. Методика позволяет не только оценить эффективность структурных подразделений под руководством топ-менеджеров, но и сравнить их эффективность между собой, соизмерить величину вклада каждого дивизиона в общий операционный результат корпорации. Предложенная методика предполагает графическое отображение результатов операционной деятельности структурных подразделений и предприятия в целом. Определяемый в ходе моделирования управленческий потенциал характеризует резервы роста эффективности управленческого корпуса корпорации и может быть использован при оперативном планировании деятельности компании в процессе более сбалансированного распределения ресурсов. Предлагаемый коэффициент долевого вклада дивизиона в совокупную деятельность корпорации рекомендуется для использования в качестве ключевого показателя эффективности с целью стимулирования деятельности топ-менеджеров промышленной корпорации. Апробация методики оценки эффективности деятельности управленческих команд была проведена на данных ПАО «ЧТПЗ» за 2014-2017 гг.

Управленческая команда, оценка эффективности управленческой команды, экономико-математическая модель производства, трехмерная графическая модель, ключевой показатель эффективности, сбалансированное распределение ресурсов производства

Короткий адрес: https://sciup.org/147232332

IDR: 147232332 | УДК: 331.1 | DOI: 10.14529/em180218

Methodology for evaluation of industrial corporation management team effectiveness

This article describes existing approaches to determining the efficiency of management teams. The authors’ method for efficiency evaluation for performance of management teams and their members is proposed, based on operative business simulation of corporation divisions. The proposed method uses parameters of the Cobb-Douglas production function. The method allows not only evaluate efficiency of structural subdivisions supervised by top managers, but also compare their efficiency and estimate the contribution of each division to general operational performance of the enterprise. Managerial potential, which is determined in the simulation process, characterizes reserves for management effectiveness growth and can be used in operative planning of the company’s activity in the process of more well-balanced resources allocation. The authors propose to determine the index of division participation interest. This index can be used for top-management activity stimulation by establishing key performance indicators (KPI). The proposed method has graphic representation of division and corporation operating outcome. Approbation of the method for evaluating efficiency of management teams was carried out on the data of “ChTPZ” PJSC for 2014-2017.

Текст научной статьи Методика оценки эффективности деятельности управленческой команды промышленной корпорации

Тенденции развития современной экономики ставят во главу угла создание и формирование определенных экономических условий и механизмов, способных обеспечить стратегическую конкурентоспособность компании в целом. При этом еe конкурентные преимущества во многом определяются субъектом управления, а именно – управленческой командой. Именно управленческая команда является фактором повышения качества управления на стратегическом и оперативном уровнях.

В отечественной и зарубежной литературе существует ряд подходов, связанных с оценкой эффективности деятельности управленческих команд. Эффективность управленческих команд предлагают оценивать через показатели структурных подразделений, которые возглавляют ее члены [1, 2]. Отечественные исследователи, среди которых Т.Ю. Базаров [3], А.Н. Ряховская [4], Н.Ю. Калинина [5], Н.А. Клюжева [6], В.И. Корниенко [7] выделяют три критерия эффективности управленческих команд, среди которых:

-

1) нормальная продуктивность (выполнение плана);

-

2) продуктивность «сверх нормы» (процент «перевыполнения» плана);

-

3) интегральный показатель удовлетворенности членов управленческой команды своим трудом, его условиями и вознаграждением.

Зарубежные исследователи, в том числе Т. Питерс и Р. Уотерман [8], Д. Синк [9],

Дж.А. Цонгер, Д. Финеголд и И.И. Лоулер [10], Р.Г. Экклес [11] и др. [12–15] дополнительно выделяют показатель экономичности, в процессе оценки которого анализируют соотношение запланированных для потребления ресурсов к фактически потребленным, и показатель результативности, который подразумевает степень достижения целей, их количественную характеристику и своевременность.

Вышеперечисленные показатели, на наш взгляд, являются недостаточно состоятельными для детерминированной экономической оценки эффективности функционирования управленческих команд. Рассмотренные критерии не учитывают размер подразделения, во главе которого стоит один из членов управленческой команды, эффективность использования ресурсов, особенности производственного процесса, стоимость и количество инструментального обеспечения, необходимого для функционирования подразделения.

Для того чтобы создать более объективную модель оценки эффективности управленческих команд, предлагается использовать производственную функцию Кобба–Дугласа, отражающую зависимость объемов производства от факторов производства. Для промышленных предприятий с высокой материалоемкостью производства в функции целесообразен учет материальных ресурсов и влияния «автономного» технического прогресса, нейтрального по Хиксу:

Управление социально-экономическими системами

СР = A • N“ • FAS • еду • e Х-t (1) где CP - товарная продукция, тыс. руб./год; N -численность персонала, чел.; FA - объем основных производственных фондов, тыс. руб.; CA - оборотные средства, тыс. руб./год; а, в, Y - коэффициенты эластичности выпуска продукции по соответствующему ресурсу, безразм.; A - эмпирически определяемый коэффициент, обеспечивающий сопряжение размерности левой и правой части и одновременно выполняющий роль масштабного переводного множителя между всеми компонентами формулы; e - основание натурального логарифма; X - коэффициент эластичности, показы вающий влияние «автономного» технического прогресса на результаты производства, безразм.; t - время, нормированное относительно базового года, год, (t; = Т; - Тб) [16].

Производственная функция (1) - это экономико-математическая модель производства, которая отражает влияние объема ресурсов на конечные показатели выпуска продукции. Параметры производственных функций А, а, Р, у, Л находятся на основе ретроспективных данных о CP, N, FA, CA, t с применением методов корреляционнорегрессионного анализа. В системе уравнений m -это число лет, за которые собраны ретроспективные данные (при этом m > 4) [16]:

rE™o ln СР; = m • ln А + а • £™1 ln N; + Р • Z™i ln FA; + у • £™1 ln CA; + Л • £™1 t;

Z^1(ln СР; • ln N;) = ln A • Z^ In N; + а • Z^1(ln N;)2 + Р • S^Qn FA; • In Nz) +

у • Z^idn CA; • ln N;) + Л • Z™i(t; • ln N;)

Z™1(ln СР; • lnFA;) = lnA • £™1lnFA; + a •Z™1(lnN; • lnFA;) + Р • Z™1(lnFA;)2 +

. у • Z^1(ln CA; • ln FA;) + Л • Z^1(t; • ln FA;) (2)

Z™1(ln СР; • ln CA;) = lnA • Z^ln CA; + а • Z™1(lnN; • ln CA;) + Р • Z™o(lnFA; • ln CA;) +

у•Z™1(lnCA;)2+Л•Z™1(t;•lnCA;)

Z^1(ln СР; • t;) = ln A • Z^1 t; +a • Z^ln N; • t;) + Р • ZS1(ln FA; • t;) + у • ZS1(ln CA; • t;) + ^•Z£1t;2

Разделим полный дифференциал функции (1) на саму функцию. Получим:

dCР + СР = a • dN + N + Р • dFA + FA + у • dОС + ОС + Л • dt.

Введем обозначения:

dCР ^ СР = 2 •

dFA ^ FA = 2 •

dt = t ;+1 - t ; = 1 •

CP i+i -CP j

CP i+1 +CP i

FA i+1 -FA i

FA i+l +FA i

= z ;

= у;

dN ^ N = 2 • ^i+1-^i = х;

N i+i +N j '

dCA ^ CA = 2 • ™i+1-Mi = w;

CAi+1+CAi

На основании преобразованных

данных находятся коэффициенты эластичности а, Р, у,

Л.

Для

этого построим систему уравнений: , m

1^ = Л'т+а'

;=o m m

£^.) = л-Z

;=o m

m m m

^ X; + Р • ^ У; + у • ^ W;

;=o

x; ■

;=o m

। ;=o ;=o mm m

+ а • ^ X;2 + Р • ^(У; • X;) + у • ^(W; • X;)

Z(z ; -y ; )= Л-Ху ;

;=o;=o mm

£(^» , )=л.£»1

4=o;=o

;=o ;=o m m

+ а • ^ (X; • У;) + Р • ^ У;2 + у •

;=o m

;=o m

;=o m ^(W ; -У ; ) ;=o

Далее найдем коэффициент А [16]

+ а • ^(X; • W;) + Р • ^(у; • W;

;=o

;=o

m

) + у • ^ W;2 ;=o

Z™oZ;-X;“-y;S-W;y-e2-£

Zm:o(X;“ • У;р • W;y • ел-£)2'

Мохов В.Г., Конкина В.А.

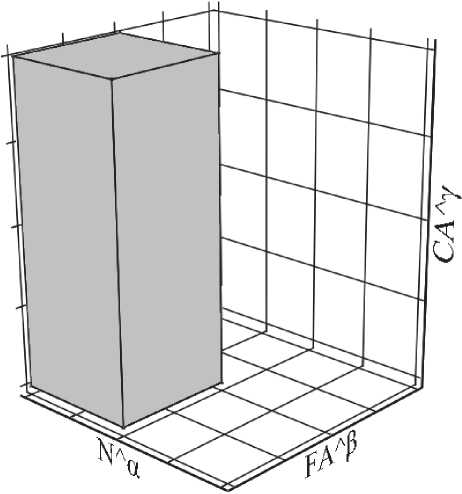

Для отражения результатов оценки деятельности членов управленческой команды строится трехмерная модель, где на оси абсцисс отражен показатель численности персонала структурного подразделения корпорации, под руководством конкретного члена управленческой команды, в степени а, на оси ординат - объем основных производственных фондов структурного подразделения в степени Р, а на оси аппликат - объем основных средств, закрепленных за топ-менеджером управленческой команды, в степени у (рис. 1).

Рис. 1. Трехмерная модель результатов деятельности структурного подразделения на основе параметров производственной функции Кобба–Дугласа

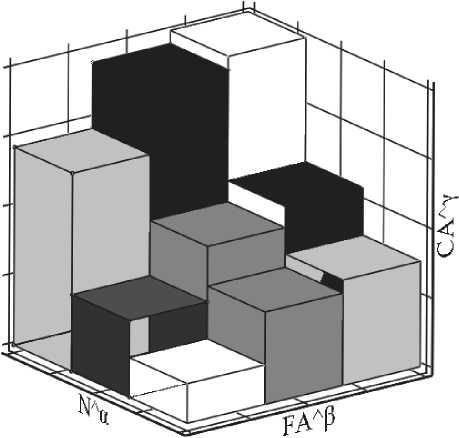

Моделирование предполагает построение нескольких трехмерных объектов, равных числу топ-менеджеров управленческой команды (для организаций с дивизиональной структурой управления – по числу дивизионов корпорации). Параметры каждого объекта определяются финансовыми результатами подразделения под руководством топ-менеджера управленческой команды.

Далее объекты ортонормируются по оси абсцисс и ординат, то есть каждый элемент системы приводится к единичной норме площади основания (за единичную норму принимается объект с наименьшей площадью основания). Нормирование не искажает конечный экономический результат деятельности дивизиона, но позволяет наглядно на графической модели сравнить вклады дивизионов (рис. 2).

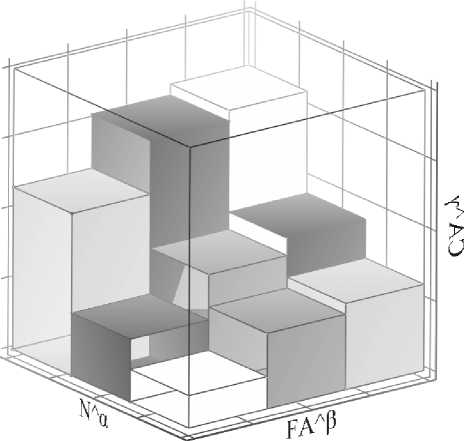

Объемы ортономированных параллелограммов равны вкладу каждого дивизиона в общий операционный результат корпорации. Финансовые показатели предприятия в целом позволяют построить общую трехмерную модель (рис. 3).

Рис. 2. Трехмерная модель результатов деятельности структурных подразделений

Рис. 3. Трехмерная модель результатов деятельности структурных подразделений, сопоставленная с общими результатами деятельности компании

Построенная модель позволяет оценить вклад отдельных структурных подразделений (дивизионов) в общий результат работы корпорации и соизмерить эффективность топ-менеджеров в управлении. Доля участия отдельного дивизиона 5 ( в совокупном результате корпорации может быть рассчитана по формуле

= CPt _ CPt dl CP z^! CPt

Полученные удельные показатели долевого участия дивизиона в общем экономическом результате (St) рекомендуется учитывать в системе ключевых показателей эффективности (KPI) для

Управление социально-экономическими системами

стимулирования деятельности руководителей дивизионов [17].

Разность объема общей трехмерной модели и суммарной совокупности объемов структурных подразделений на рис. 3 является неиспользованным потенциалом корпорации, который может быть реализован при сбалансированном распределении ресурсов производства и, соответственно, более высокой эффективности деятельности управленческих команд.

Апробация описанной методики оценки эффективности деятельности управленческих команд была проведена на данных финансовой отчетности ПАО «ЧТПЗ» за 2014–2017 гг.

Список литературы Методика оценки эффективности деятельности управленческой команды промышленной корпорации

- Никонова, С.А. Оценка эффективности деятельности управленческих команд / С.А. Никонова // Профессиональное образование и общество. - 2014. - № 1. - С. 142-153.

- Bushman, R.M. CEO compensation: The role of individual performance evaluation / R.M. Bushman, R.J. Indjejikian, A. Smith // Journal of Accounting and Economics. - 1996, vol. 21, Issue 2, pp. 161-193.

- Базаров, Т.Ю. Единое коммуникативное пространство управленческой команды / Т.Ю. Базаров // Управление персоналом. - 2008. - №. 21. - С. 57-80.

- Ряховская, А.Н. Эффективные команды в антикризисном управлении / А.Н. Ряховская, Т.Ю. Базаров // Эффективное антикризисное управление. - 2001. - № S. - С. 6.

- Калинина, Н.Ю. Оценка эффективности структур управления проектом в зависимости от компетенций управленческой команды / Н.Ю. Калинина // Если. - 2012. - Т. 100. - С. 4-7.

- Клюжева, Н.А. Аудит в управленческих командах на основе системы сбалансированных показателей / Н.А. Клюжева, С.М. Самохвалова // Управление человеческими ресурсами - основа развития инновационной экономики. - 2011. - № 3. - С. 497-500.

- Корниенко, В.И. Социальный капитал управленческих команд как источник их конкурентных преимуществ / В.И. Корниенко // Горизонты экономики. - 2014. - № 6. - С. 3-9.

- Peters, T.J. In search of excellence (Lessons from Americans best-run companies) / T.J. Peters, R.H. Waterman. - New York: Harper & Row, Publishers, 1984. - 254 p.

- Синк, Д.С. Управление производительностью: планирование, измерение и оценка, контроль и повышение [пер. с англ.]. - М.: Прогресс, 1989. - 528 с.

- Conger, J.A. Appraising boardroom performance / J.A. Conger, D. Finegold, E.E. Lawler // Harvard business review. - 1998. - Vol. 76, Issue 1. - Р. 136-148.

- Eccles, R.G. The performance measurement manifesto / R.G. Eccles // Harvard business review. - 1991. - Vol. 69, Issue 1. - Р. 131-137.

- Hao, Q. Board interlock networks and the use of relative performance evaluation / Q. Hao, N. Hu, L. Liu, L.J. Yao // International Journal of Accounting and Information Management. - 2014. - Vol. 22, Issue 3. - Р. 237-251.

- Hitt, M.A. Strategic decision models: Integrating different perspectives / M.A. Hitt, B.B. Tyler // Strategic Management Journal. - 1991. - Vol. 12, Issue 5. - Р. 327-351.

- Jenter, D. CEO Turnover and Relative Performance Evaluation / D. Jenter, F. Kanaan // Journal of Finance. - 2015. - Vol. 70, Issue 5. - Р. 2155-2184.

- Zou, W. Identifying the critical success factors for relationship management in PPP projects / W. Zou, M. Kumaraswamy, J. Chung, J. Wong // International Journal of Project Management. - 2015. - Vol. 32, Issue 2. - Р. 265-274.

- Мохов, В.Г. Методика маржинального анализа деятельности предпринимателя / В.Г. Мохов // Вестник ЮУрГУ. Серия «Экономика и менеджмент». - 2012. - № 9(268), вып. 21. - С. 79-83.

- Haß, L.H. Tournament incentives and corporate fraud / L.H. Haß, M.A. Müller, S. Vergauwe // Journal of Corporate Finance. - 2015. - Vol. 34. - Р. 251-267.