Методы информационной поддержки устойчивых управленческих решений в высокорисковых проектах (на примере строительной отрасли)

")

Автор: Тютык Ольга Владимировна, Бутакова Мария Эдуардовна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 1 т.14, 2019 года.

Бесплатный доступ

Современный этап развития социально-экономических систем связан с осознанием несовершенства применяемых управленческих подходов и поиском новых решений по снижению неопределенности и рисков. В этом контексте вопросы устойчивого развития приобретают особую актуальность как способ переосмысления управленческих подходов. Задачей современного менеджмента является принятие такого управленческого решения, которое бы позволило наиболее оптимально достичь поставленных целей, исходя из факторов внутренней и внешней среды. Изучая социально-экономические системы в контексте снижения неопределенности и риска, следует говорить об устойчивых управленческих решениях. Устойчивое управленческое решение - это информационный продукт системы управления, основанный на принципах концепции устойчивого развития: предполагающий баланс социальных, экологических и экономических потребностей, ориентированный на долгосрочную эффективность деятельности компании, минимизацию рисков, ответственность и соблюдение этических норм. Решение проблемы поиска устойчивого управленческого решения и оценки его целесообразности предлагается осуществлять через подбор инструментов снижения неопределенности и рисков. Цель статьи - обоснование механизма управления рисками и неопределенностью для повышения качества информационной поддержки управленческих решений при реализации проектов на предприятиях строительной отрасли экономики на основе методов математической статистики с позиции парадигмы устойчивого развития. В результате предложенного подхода предполагается повышение качества управленческих решений по строительным проектам, исходя из условий высокой волатильности внешней среды. Использованы методы логического синтеза и анализа, декомпозиции, качественного анализа научной литературы и первичных данных (неформализованные интервью), сравнительного и регрессионного анализа, анализа временных рядов, методы имитационного моделирования, математической статистики и симуляции Монте-Карло. Научная новизна исследования заключается в иерархическом структурировании соотношения понятий парадигмы устойчивого развития и инструментов имитационного моделирования в управлении высокорисковыми проектами в условиях ограниченности статистических данных; в обосновании необходимости формализации существующего способа принятия управленческих решений на основе проектно-сметной документации и подборе соответствующих методов информационной поддержки устойчивых управленческих решений. Предложены оптимальные способы решения выявленных в ходе интервью с менеджерами строительных компаний проблем, включая методические подходы и систематизацию доступных массивов релевантных данных: имитационное моделирование с использованием интервальных оценок, включение субъективных экспертных оценок при недостаточности формальных данных и способы повышения их качества. Апробация авторского инструментария на базе строительных проектов предприятия ООО «РСУ-6» (Пермский край, г. Чайковский) продемонстрировала практическую значимость и экономическую целесообразность предлагаемого авторского подхода.

Неопределенность, риски, высокорисковые проекты, управление рисками, имитационное моделирование, формализация управленческого решения, устойчивый менеджмент, устойчивое развитие, устойчивое управленческое решение, строительная отрасль

Короткий адрес: https://sciup.org/147245717

IDR: 147245717 | УДК: 338.24:69.003 | DOI: 10.17072/1994-9960-2019-1-160-176

Methods of information support of sustainable management decision-making in high-risk projects (in the case study of construction industry)

The current stage of the development of social and economic systems is connected with the comprehension that the applied decision-makings are inefficient and new decisions to reduce uncertainty and risks should be revealed. In this regard the sustainable development issues as a means of management decision-making rethinking become significantly acute. The task of the modern management is to make such a decision that would allow achieving the goals optimally considering the factors of internal and external environment. When studying social and economic systems in the context of reducing uncertainty and risk, we should talk about sustainable management decisions. Sustainable management decision is an information product of the management system based on the sustainable development principles: it suggests the balance of social, ecological and economic demands and is focused on long-term efficient activity of companies, risk minimization, responsibility and the compliance of ethic standards. We have suggested to find sustainable management decision and to assess its viability using the tools of risk and uncertainty decrease. The purpose of the article is to prove evidence of the mechanism of risk and uncertainty management to improve the quality of information support of management decisions in the implementation of projects at enterprises of the construction sector of the economy on the basis of methods of mathematical statistics from the view point of the sustainable development paradigm. Due to the approach the increase of the quality of management decisions is suggested based on the high volatility of the external environment. The methods of logical synthesis and analysis, decomposition methods, efficient analysis of scientific literature and initial data (informal interviews), comparative and regression analysis, the analysis of time series, simulation modelling, mathematical statistics and Monte Carlo simulation have been used in the study. The scientific novelty of the study concerns the hierarchical structuring of the relationship between the concepts of the sustainable development and simulation tools in the management of high-risk projects in the context of limited statistical data; the substantiation of the need to formalize the existing method of management decision-making based on the design and estimate documents and the selection of appropriate methods of information support for sustainable management decisions. Optimal solutions for the problems revealed during the interviews with the managers of construction companies have been made. The solutions include methodological approaches and systematization of available relevant data sets: simulation modeling using interval estimates, inclusion of subjective expert estimates in case of formal data insufficiency and ways to improve their quality. The testing of the original toolkit on the basis of construction projects of “Remontno-stroitel'noe upravlenie-6” LLC (Chaikovsky, Perm Krai) has demonstrated the practical relevance and the economic viability of the suggested original approach.

Текст научной статьи Методы информационной поддержки устойчивых управленческих решений в высокорисковых проектах (на примере строительной отрасли)

Сложности современных условий функционирования предприятий связаны как с высо- кой волатильностью внешней среды, так и с несовершенством применяемых управленческих подходов и практик. Высокая внешняя неопределенность дополняется внутренней, и общий уровень неопределенности препятствует повышению их эффективности. Данные аспекты получили широкое отражение в работах зарубежных и российских ученых и связаны, главным образом, с управлением рисками и неопределенностью. В настоящей статье анализируются методы информационной поддержки управленческих решений в контексте устойчивого развития на примере проектов, реализуемых на предприятиях строительной отрасли.

Данная отрасль экономики традиционно сохраняет репутацию сферы деятель- ности, связанной с высокими рисками: для нее характерны нарушения сроков сдачи объектов и существенные расхождения сметных и реальных затрат. По статистике более 60% проектов жилищного строительства превышают запланированные сроки более чем на четверть; большинство проектов обходятся минимум в два раза дороже сметы, и только 5% реализуемых проектов соответствуют планам [1]. По мнению экспертов, это объясняется высокой неопределенностью внешней среды, обусловленной длительностью проектно-производственного цикла, большим объемом капитальных вложений и сильной зависимостью поведения контрагентов от экономико-политической обстановки в стране. Кроме того, в строительной отрасли России объективные факторы неопределенности имеют резко колебательный характер, что формирует отрицательный индекс предпринимательской уверенности [2]. В результате принятие управленческих решений по долгосрочным строительным проектам становится очень сложной задачей [3].

Целью данной статьи является обоснование механизма управления рисками и неопределенностью для повышения качества информационной поддержки управ- ленческих решений при реализации проектов на предприятиях строительной отрасли экономики на основе методов математической статистики с позиции парадигмы устойчивого развития. Таким образом, в работе предполагается совершенствование управленческих практик для повышения качества управленческих решений по стро- ительным проектам в условиях волатильной среды.

Начнем с обоснования преимуществ развития инструментария имитационного моделирования на основе парадигмы устойчивого развития.

Теоретическое обоснование взаимосвязи парадигмы устойчивого разви- тия и инструментария имитационного моделирования: иерархический подход

Согласно современным тенденциям развития теории менеджмента ответом на обо- значенные проблемы должно стать повсеместное внедрение принципов устойчивого развития в организационно-управленческие подходы. Рассмотрим взаимосвязь устойчивости в менеджменте и сложности принятия управленческих решений в условиях неопределенности внешней среды (рис. 1).

Рис. 1. Имитационное моделирование как инструмент реализации концепции устойчивого развития

При движении снизу вверх по блокам предлагаемой пирамиды отслеживается мировоззренческая согласованность всех ее элементов. В рамках парадигмы устойчивого развития управление неопределенностью и риском рассматривается как фундаментальный элемент обеспечения адаптивности компании. Концепции неопределенности и риска реализуются, когда необходимо принимать управленческие решения в условиях неполной информации, что может быть сделано с позиций двух основных подходов – интуитивного и формализованного. Методы формализации позволяют обоснованно структурировать информацию, выявлять «белые пятна» и получать необходимые данные, для чего могут использоваться как формальные данные, так и обработанные экспертные оценки, т. е. их применение направлено на обеспечение информационной поддержки управленческих решений. Имитационное моделирование считается одним из наиболее информативных инструментов, применение которого позволяет снижать неопределенность и риск при принятии управленческих решений. Таким образом, устойчивый менеджмент, трактуемый как управленческий подход, построенный в соответствии с принципами парадигмы устойчивого развития, направлен, кроме прочего, на повышение качества управленческих решений в волатильной среде [4].

При этом принятие качественных управленческих решений на основе достаточной (близкой к достаточной) информации в строительной отрасли значительно способствует реализации механизмов устойчивости. На уровне отдельного объекта это проявляется в выборе оптимальных конфигураций, архитектурных решений и материалов, т. е. обеспечении населения доступным жильем в запланированные сроки. С этой целью предприятие создает эффективные рабочие места, отлаживает сети контрагентов и т. д. В комплексе формируется тройной положительный эффект воздействия устойчивых управленческих решений на местное сообщество – экономический, социальный и экологический.

На практике многие управленческие решения, особенно крупные, которые сравнительно хорошо поддаются математической формализации и моделированию, принимаются преимущественно с использованием менее подходящих эвристических методов [5]. Многие менеджеры скептически относятся к применению вычислительных средств и статистики для снижения неопределенности [6]. В России по сравнению с западными странами уровень скепсиса несколько выше; скорее всего, это можно объяснить попытками прямого переноса методов западных компаний без учета национальной специфики [7]. Среди оснований для нежелания использовать в своей деятельности методы математической статистики в сочетании с обработанными экспертными оценками менеджеры российских строительных предприятий в основном называют: 1) невозможность получить точный результат (неизбежность округлений и приближений); недоверие статистике либо ее низкое качество, неполнота, отсутствие; 2) сложность и трудоемкость методов использования и интерпретации результатов для неспециалиста; 3) отсутствие квалифицированных специалистов, владеющих технологией их применения [8].

Тем не менее, как показывает практика, действия исключительно на основе интуиции приводят к принятию неэффективных управленческих решений. Следовательно, необходимо систематизировать как известные сведения, так и те, которые в принципе можно получить. Даже если анализ совокупной информации не позволит дать детальный содержательный прогноз возможных/вероятных вариантов, будет составлено общее представление о бу-дущем1. В табл. 1 представлена относительная ценность применения методов оценки значимых для управленческого решения параметров для групп аналогичных ситуаций, по возрастающей [12].

Таблица 1

Сравнительный анализ ценности применения методов оценки информации при принятии управленческих решений по Д. Хаббарду*

|

Метод |

Характеристика |

Результат |

|

Представление неструктурированной информации |

Полностью субъективная оценка, интуитивное принятие управленческого решения |

Небольшое улучшение качества информационной поддержки управленческого решения |

|

Структуризация информации, ее взаимосвязанное представление |

Неформальные оценки, упрощение восприятия информации, вероятность ошибки из-за неструктури-рованности информации и данных |

Небольшое улучшение качества информационной поддержки управленческого решения |

|

Простая линейная модель с числом Z |

Определение несколько более точных, чем человеческие суждения, интервалов |

Значительное улучшение качества информационной поддержки управленческого решения |

|

Применение моделей обработки экспертных мнений, таких как модель Раша, модель «линзы» |

Стандартизация результатов, полученных от различных экспертов, тестов, ситуаций (для модели Раша). Снятие непоследовательности человеческих оценок и искажения из-за нерелевантных факторов (для модели «линзы») |

Значительное улучшение качества информационной поддержки управленческого решения |

|

Объективная математическая модель |

Опора на исторические данные, учет динамики объекта |

База для принятия устойчивого управленческого решения |

* Сост. по источнику [12].

Согласно подходу Д. Хаббарда чем дальше идет продвижение по пунктам 1–5 таблицы, тем выше качество информационной поддержки управленческого решения.

При этом с точки зрения экономической целесообразности в строительных проектах имеет преимущество раннее принятие многих решений: они и дешевле, и влиятельнее по сравнению с более поздними [8; 13]. Такие решения имеют множество последствий в течение всего срока реализации проекта и эксплуатации готового объекта, что подтверждает необходимость информационной поддержки управленческих решений именно на начальных шагах проекта. Это мнение поддерживается Д. Хаббардом [12], что выражено в его «парадоксе неопределенности» и формуле расчета экономической ценности информации, определенной как денежное выражение заданного снижения неопределенности. В условиях, когда неопределенность высока, даже небольшой объем релевантной информации ощутимо снижает уровень неопределенности и существенно поддерживает решение [14].

Описанный подход согласовывается с положениями парадигмы устойчивого развития в аспекте принятия факта не- определенности вместо ее игнорирования и выявления расширенного спектра экономических, экологических и социальных рисков на ранних этапах реализации проекта [15]. Соответственно, именно в начальный период оправданы значительные усилия по предсказанию влияния спектра релевантных факторов на процессы и результат проекта.

На начальном этапе лицо (группа лиц), принимающее решение, может использовать две основные возможности:

‒ попытаться получить релевантную информацию для проведения анализа, т. е. снизить уровень неопределенности по сравнению с текущим;

‒ действовать в точном соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий (сочетание простейших вариантов экстраполяции и субъективной оценки) [16].

Стоит отметить, что второй вариант, сочетающий в себе простые методы экстраполяции и необработанной субъективной оценки, применительно к принятию решений в строительных проектах имеет существенный недостаток. При принятии подобных решений в строительстве далеко не всегда можно полностью полагаться только на опыт реализации предыдущих проектов из-за уникальности каждого объекта и особенно динамики внешних изменений социально-экономических и природных факторов.

Получение дополнительной информации часто кажется слишком сложным, затратным или в принципе невозможным. Однако некоторые эксперты считают, что сложность получения необходимой информации, или ее существенной части, нужной для принятия управленческого решения, часто переоценивается. Согласно этой точке зрения, проблема состоит в некорректном подходе к получению новой информации (измерениям), заключающемся в искаженном понимании концепции, объекта и метода измерений. При некоторых допущениях становится видно, что количество информации, достаточное для некоторого управленческого решения, доступнее, чем кажется на первый взгляд. Ниже приведены базовые аспекты измерений, актуальные для фокуса данной статьи [12], которые позволяют прояснить замысел и, соответственно, вектор авторского исследования.

Напомним, что концептуально измерение есть численно выраженное снижение, а не полное исключение неопределенности, основанное на наблюдениях. Присутствие некоторой погрешности практически неизбежно при подавляющем большинстве измерений. При этом погрешность, не превышающая некоторую величину, не исключает способности измерения снижать уровень неопределенности [17].

Применительно к учету специфики объекта измерения необходимо отметить, что результаты любого измерения на предприятии должны использоваться при принятии как минимум одного решения, т. е. они обусловлены потребностью в информационной поддержке конкретного решения. Второй момент заключается в необходимости четко определить, как предмет измерения проявляет себя в своем влиянии на объект принимаемого управленческого решения, т. е. как именно дополнительная информация о предмете из- мерения способна повлиять на рассматриваемое управленческое решение. В противном случае велик риск проведения бесполезных измерений, которые хоть и дают новую информацию о своем предмете, но не способны изменить рассматриваемое управленческое решение [10].

Следует подчеркнуть, что еще до начала измерения доступно больше данных, чем кажется на первый взгляд. Особенно хорошо это видно при структуризации проблемы и применении декомпозиции, разделяющей объект на уже известные или проще измеримые элементы с учетом их взаимосвязи [18]. Кроме того, для принятия управленческого решения, направленного на снижение неопределенности, достаточно меньше данных, чем кажется. Например, при прогнозировании прибыли от реализации строительного объекта обычно нет необходимости определять точное результирующее значение. В большинстве случаев достаточно исключить вероятность убытков или убедиться в достижении некоторого желаемого порогового значения по сумме или срокам получения. Кроме того, здесь работает парадокс неопределенности: чем выше уровень неопределенности, тем меньше данных нужно для ее существенного снижения [19].

Следовательно, высока вероятность, что сложность получения дополнительной информации, которая могла бы снизить неопределенность при принятии конкретного управленческого решения, на начальном этапе переоценивается, т. е. возможности повышения качества управленческого решения через обеспечение информационной поддержки использованы в недостаточной мере.

Таким образом, авторы придерживаются мнения, что первый вариант действий (попытка получить дополнительную релевантную информацию) предпочтительнее. Соответственно, необходимо обосновать его практическую применимость и целесообразность, а также предложить ряд мер, способствующих его успешной реализации.

Имитационное моделирование как способ снижения неопределенности при принятии управленческих решений предприятиями строительной отрасли

На основе проведенных индивидуальных неформализованных интервью с пред- ставителями современного строительного бизнеса России выведен ряд актуальных задач [20]:

-

1. Отразить неопределенность в

-

2. Обеспечить легкость восприя

-

3. Использовать стоимостные по-

- казатели с целью гомогенизации данных разных функциональных подразделений.

-

4. Использовать в качестве базы для принятия управленческого решения обязательную и привычную проектносметную документацию, что минимизирует дополнительные трудозатраты.

-

5. Откорректировать существенные дисбалансы по сметным статьям затрат, возникающие из-за несовершенств сметно-нормативной базы ценообразования и особенностей каждого отдельного предприятия.

-

6. Отразить уровень и структуру непроизводительных затрат, сложившуюся на конкретном предприятии.

-

7. Дополнить сметные статьи затрат элементами, признанными экспертами в качестве значимых, – стоимостью земельного участка под застройку и стоимостью привлекаемых заемных средств.

самой оценке.

тия результатов моделирования.

Решение обозначенных задач составляет основу данного и последующего разделов статьи.

Начнем с решения первой из обозначенных задач. Напомним, что в настоящее время выделяют следующие способы оценки: точечные и интервальные, а также объективные и субъективные оценки.

В настоящее время при принятии управленческих решений в строительстве в основном используются точечные оценки, что видно из проектно-сметной документации. Однако исследователи говорят о том, что интервальные оценки с некоторым коэффициентом уверенности являют- ся более подходящим способом выражения неопределенности и работы с ней [12; 21]. Основное преимущество интервальных оценок перед точечными состоит именно в качестве отображения неопределенности. При использовании принятых сейчас в строительстве точечных оценок, за исключением применения полностью детерминированных методов, крайне мала вероятность фактического попадания в полученное значение.

При этом технико-экономическое исследование строительного проекта, осуществляемое для принятия управленческого решения о его технических возможностях и потенциальной финансово-экономической эффективности, основывается именно на детерминированной модели. Следовательно, точечные оценки параметров реализации проекта принимаются как четкие, достоверные и фиксированные, чего почти никогда не случается на практике [14]. Попытки учитывать неопределенность при оперировании точечными оценками ведут к дополнительной нагрузке на лицо, принимающее решение, так как возникает необходимость перманентно принимать во внимание и оценивать высокую вероятность отклонений истинных значений от оценочных и возможную величину этих отклонений в процентном или абсолютном выражении. Из неадекватной информационной поддержки вытекает низкокачественное, неверное управленческое решение1.

Напротив, правильно установленный интервал более репрезентативен, так как допускает колебания оцениваемого параметра. Кроме того, интервальные оценки при прочих равных условиях более достоверны, так как согласно теории вероятности вероятность фактического попадания величины в интервал выше, чем в конкретную точку. При этом интервальные оценки также пригодны для дальнейших вычислений и сохраняют отражение неопределенности в процессе обработки, тогда как по- сле выведения точечной оценки неопределенность практически игнорируется [5].

Таким образом, для решения первой, третьей и частично второй задач, выделенных нами выше, предлагается использовать интервальные оценки в стоимостном выражении. Они могут быть получены с использованием различных инструментов математической статистики или определены субъективно, на основе знаний и опыта человека, дающего оценку. Ниже будут рассмотрены способы получения границ интервалов на основе субъективных экспертных оценок и формализованных методов, такие как анализ исторических данных, расчетные методы и математическое моделирование.

Одним из спорных инструментов снижения неопределенности являются субъективные экспертные оценки. Их значимая роль в бизнес-среде и особенно в менеджменте подтверждается присуждением в 2002 г. Нобелевской премии по экономике Д. Канеману, эксперту по психологии решений и субъективной оценке вероятностей.

Недостатки субъективных оценок очевидны. Согласно многочисленным исследованиям человеческое мышление подвержено влиянию многих искажающих факторов [10]. В процессе принятия управленческих решений наиболее часто выделяются следующие [12]:

-

- Подверженность влиянию настроения и эмоций:

-

■ соотношение «оптимистич-

- ность/пессимистичность»,

-

■ эмоциональная когерентность

(эффект ореола Филиппа Розенцвейга).

-

- Неосознанная подмена сложного вопроса более легким и «личным», на который дается ответ.

-

- Чрезмерная уверенность в том, что кажется известным, в своем понимании мира:

-

■ поспешность суждений,

-

■ игнорирование неоднозначности и подавление сомнений,

-

■ невосприимчивость к качеству и в некоторой степени количеству данных.

-

- Ограниченный объем внимания и «слепота» за его пределами, фокусировка.

-

- Иллюзия опыта и оглядки на прошлое:

-

■ иллюзия умения и значимости,

-

■ иллюзия экспертов, мистификация профессиональных умений.

-

- Стремление к когерентности: поиск последовательности, взаимосвязи, причинно-следственных связей:

-

■ простота и легкость восприятия как иллюзия истины,

-

■ эффект предшествования (формирование установки, прайминг),

-

■ «эффект якоря»,

-

■ зависимость суждений от других людей и когерентность ошибок,

-

■ стереотипичность мышления,

-

■ автоматический поиск причин из комплекса имеющейся информации,

-

■ ретроспективное искажение: при формировании новой картины старая стирается.

Как видно, число искажающих процесс принятия управленческих решений факторов достаточно велико. Исследования доказывают существенность влияния этих факторов на принимаемые решения [10; 22] и на способность давать оценки.

Практика показывает, что, при прочих равных условиях, математические методы в среднем дают более точный результат [12; 22], чем субъективные оценки, но возможности их применения ограничены в результате сложности и/или дороговизны формализации некоторых процессов и явлений, которым также требуется оценка. Однако в случае неприменимости формализованных расчетов субъективные оценки способны несколько снизить уровень неопределенности по сравнению с необдуманными действиями [22]. Поэтому существенная часть неопределенности, с которой сталкиваются фирмы в своей деятельности, особенно проектной, может быть выражена с помощью субъективных экспертных оценок. При этом использование вероятностей и интервальных оценок с некоторым коэффициентом уверенности в качестве способа численного/количествен-ного отображения неопределенности явля- ется рациональным практическим подходом к принятию рискованных управленческих решений [12]. Стоит отметить, что согласно субъективистской интерпретации коэффициента уверенности, принятой в этой работе и исключающей математический парадокс, свойственный частотной интерпретации, коэффициент уверенности приравнивается по смыслу к вероятности. Например, 90% уверенности в некотором интервале воспринимается как 90% вероятности попадания фактического значения в этот интервал [12].

Однако, с точки зрения авторов, инструмент субъективных оценок может быть очень эффективным при грамотном применении, заключающемся в методике сбора и последующей обработки данных. Одним из заслуживающих внимания и, по мнению авторов, наиболее продуктивных инструментов в методике сбора субъективных оценок является калибровка, суть которой раскрыта далее.

Прежде всего исследования показывают, что способность оценивать неопределенность является приобретаемым и тренируемым общим навыком [12]. Способ обучения оцениванию неопределенности назван калибровкой. Под ней понимается осознание и снятие большей части актуальных для конкретного человека искажений. Причем этот процесс должен быть осознанным и целенаправленным: он не происходит автоматически под влиянием накопленного опыта и интуиции.

Д. Хаббард приводит комплекс упражнений, способный за полдня существенно улучшить навык субъективной оценки неопределенности. Основой тренинга служит тест, состоящий из двух частей: определение 90% интервала для некоторого явления и бинарные вопросы «истина/ложь», где нужно указать степень своей уверенности в ответе. Также существует несколько дополнительных приемов, помогающих решить выявленные при прохождении теста проблемы. Например, «корзина эквивалентов» или «азартный тест» помогают определить более реалистичный интервал посредством сопоставления результатов применения данных противоположных инструментов. Кроме того, важными являются практика и получение обратной связи, т. е. проверка результатов. Во-первых, с практикой нарабатывается опыт такой интеллектуальной деятельности; во-вторых, проверка акцентирует внимание, мотивирует и служит базой для анализа принятых решений и оценок. Следующий способ заключается в выявлении для сделанной оценки нескольких (2–3) «за» и «против», т. е. нужно привести по несколько случаев, когда эта оценка может оказаться верной или ошибочной. Этот метод предотвращает поспешность суждений и игнорирование неоднозначности, помогает увидеть масштаб неопределенности и убедиться в адекватности ответа поставленному вопросу. Кроме того, задачу с определением вероятностного интервала можно превратить в два бинарных вопроса для верхней и нижней границ интервала по отдельности. Причем начинать можно с абсурдно ма-лых/больших значений, постепенно сужая интервал. Здесь работает снятие эффекта якоря и многих других последствий стремления к когерентности.

Практика показывает, что калибровка дает неплохие результаты. По статистике после прохождения пяти упражнений 75% участников тренинга достигают практически идеальной калибровки, 10% демонстрируют существенное улучшение, тогда как около 15% не показывают никакого результата, т. е. калибровке не поддаются [12].

Следовательно, субъективные оценки вероятности нельзя назвать абсолютно точными и достоверными, но в малопредсказуемой динамичной среде практически никакие прогнозы таковыми быть признаны не могут. Отметим, что часто при отсутствии таких оценок решение либо принимается практически без структуризации, опять же субъективно, либо откладывается на неопределенный срок, значительно снижая эффективность менеджмента [23]. Кроме того, согласно исследованиям оценки калиброванных экспертов в большинстве случаев достаточно близки к реальному развитию событий [11]. При этом в России отмечается недостаточное развитие подразделений статистических органов по сбору и анализу данных как на государственном уровне, так и на уровне отдельных предприятий1. Соответственно, хотя формализованные методы математической статистики предпочтительнее, в случаях, когда их применение затруднительно или невозможно, субъективные оценки, при условии их правильного сбора и обработки, могут также быть эффек- тивными для снижения неопределенности [24].

Методические основы формирования набора релевантных данных для моделирования фактической себестои- мости строительного проекта

В настоящей статье при расчетах акцент делается на данные предприятия, а не открытую статистику. Такой подход поз- воляет отразить индивидуальные характеристики организации и снижает зависимость от качества внешних источников информации. При этом отраслевые данные и статистика, государственная и региональная, могут применяться как база для сравнения и выявления сильных и слабых черт предприятия и в качестве вспомогательной информации для экспертов [25].

Опираясь на сложившуюся практику использования в качестве информационной базы для принятия управленческого решения, отраженную в задаче четыре, в качестве источника формализованных данных в исследовании использованы комплекты проектно-сметной документации по нескольким проектам предприятия ООО «РСУ-6» и данные оборотносальдовых ведомостей. Всего было получено девять вышеуказанных комплектов документов, релевантные данные были сформированы в табл. 2.

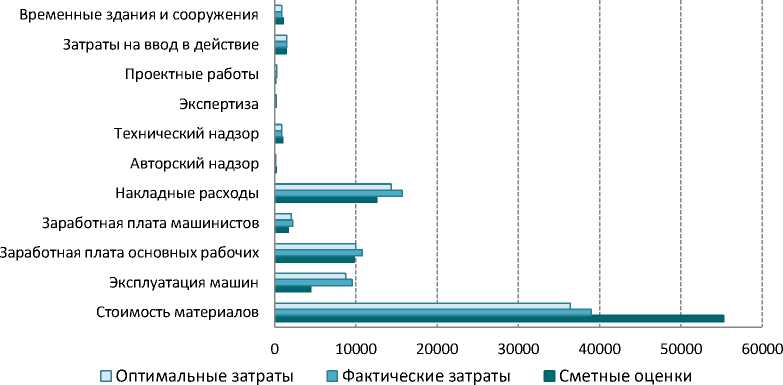

Затем на основе сформированных данных были проиллюстрированы дис- пропорции сметных, фактических и оптимальных затрат по каждому объекту для визуальной оценки диспропорций (рис. 2). На каждом из анализируемых объектов подтвердилось завышение сметной стоимости материалов и занижение планируемых затрат на эксплуатацию машин и механизмов, заработную плату и накладные расходы. Следовательно, можно сделать вывод о системности данных отклонений, учет которых ориентирован на решение задачи 5.

Для определения наиболее значимых статей сметы с целью их введения в разрабатываемую модель оценки фактической себестоимости строительного проекта были рассчитаны веса каждой статьи расходов в общей сумме затрат для структур, соответствующих смете, фактическим результатам и результатам за вычетом непроизводительных потерь, отражающих возможности для улучшения организации производства (рис. 3). Наибольшие относительные веса имеют те статьи, где выявлены наибольшие диспропорции, т. е. «Стоимость материалов» – 64 и 50%, «Эксплуатация машин» – 5 и 8%, «Зарплата основных рабочих» – 12 и 13%, «Зарплата машинистов» – 2%, «Накладные расходы» – 13 и 20% (по смете и по факту соответственно). Следовательно, при использовании сметных данных необходимо закладывать соответствующие отклонения по статьям расходов, которые сформируют границы для интервальных оценок. Заметим, что рассчитанные на осуществленных проектах отклонения актуальны для конкретного предприятия и отражают его специфику.

Таблица 2

Фрагмент подготовленных вторичных данных, тыс. руб.

|

Наименование статьи |

Смета 1 |

Факт 1.1 Сосновая 29 |

В том числе непроизводительные потери |

За вычетом непроизводительных потерь |

|

Стоимость материалов, в том числе: |

55289 |

38933 |

2541 |

36392 |

|

общестроительные работы; |

40302 |

27443 |

1213 |

26230 |

|

отделка; |

4965 |

4298 |

308 |

3990 |

|

сантехника; |

4118 |

2576 |

612 |

1964 |

|

электрика; |

3407 |

2001 |

408 |

1593 |

|

оборудование |

2497 |

2615 |

0 |

2615 |

|

Эксплуатация машин |

4412 |

9560 |

839 |

8721 |

|

Заработная плата основных рабочих |

9758 |

10795 |

803 |

9992 |

|

Заработная плата машинистов |

1683 |

2229 |

193 |

2036 |

|

Накладные расходы |

12536 |

15673 |

1094 |

14579 |

|

Авторский надзор |

177 |

100 |

0 |

100 |

|

Технический надзор |

974 |

850 |

0 |

850 |

|

Экспертиза |

15 |

210 |

0 |

210 |

|

Проектные работы |

100 |

250 |

0 |

250 |

|

Затраты на ввод в действие |

1448 |

1459 |

0 |

1459 |

|

Временные здания и сооружения |

1024 |

895 |

0 |

895 |

|

Итого затрат без плановых накоплений |

87416 |

80954 |

5470 |

75484 |

Рис. 2. Диспропорции сметных оценок, фактических и оптимальных затрат для объекта «Сосновая 29», тыс. руб.

основных машинистов действие сооружения рабочих

Сметные веса ^^^^^^» Средние фактические веса

Рис. 3. Сметные и средние фактические веса статей затрат

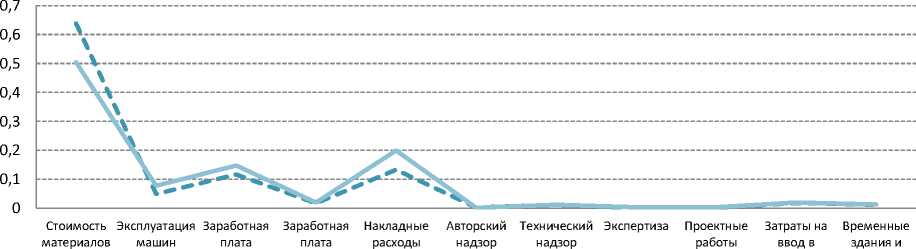

Для решения задачи 6 выявлены процентные отклонения фактических и оптимальных (за вычетом непроизводительных потерь и брака) результатов от смет- ных показателей. Средние отклонения фактических и оптимальных показателей от сметных по девяти проанализированным проектам представлены на рис. 4.

Итого затрат без плановых накопл ений

Временные здания и сооружения

Затраты на ввод в действие ■

Проектные работы

Экспертиза

Авторский надзор

Накладные расходы

Заработная плата машинистов

Заработная плата основных рабочих

Эксплуатация машин

Стоим ость материалов

-50% -30% -10% 10% 30% 50% 70% 90% 110% 130% 150%

-

□ Среднее оптимальное отклонение □ Среднее фактическое отклонение

Рис. 4. Средние отклонения фактических и оптимальных показателей от сметных, %

Наибольшие общие отклонения отмечаются по статям «Экспертиза» и «Проектные работы» из-за неадекватно низкого сметного норматива по данным статьям расходов. Однако из-за сравнительно небольшого веса, не превышающего 0,4%, они не оказывают значительного влияния на общую сумму затрат. Значительные непроизводительные затраты по другим статьям расходов иллюстрируют качество менеджмента и выявляют актуальные направления совершенствования оперативной работы предприятия.

Таким образом, как показал наш анализ, при систематизации имеющихся на предприятии данных можно повысить качество информации, релевантной для принятия управленческого решения.

Дополнительно вводимые элементы – «Стоимость земельного участка» и «Стоимость привлекаемых заемных средств» – могут как задаваться для определения выгодности проекта, так и быть искомыми параметрами. Во втором случае рассчитыва- ется максимальная сумма затрат по этим статьям, при которых проект признается выгодным в соответствии с политикой предприятия и приемлемым уровнем риска.

«Стоимость земельного участка» предлагается оценивать через стартовую цену аукциона (нижняя граница) и возможности предприятия (верхняя граница).

Стоимость кредита зависит от суммы и срока кредитования и процентной ставки. Кроме того, размер кредита зависит от себестоимости возведения здания и доли заемных средств, определяемой финансовыми возможностями предприятия. Так как оценки приблизительны, за себестоимость возведения здания можно взять сумму по смете. Согласно требованиям коммерческих банков России, доля собственных средств в рассматриваемом типе проектов должна составлять не менее 30%, т. е. максимально возможная доля заемных средств составляет 70% стоимости проекта. Минимальная доля заемных средств определяется экспертом исходя из текуще- го финансового состояния и динамики финансовых потоков предприятия. Также экспертом определяются:

-

- число периодов с начала кредитования до выплаты последнего транша,

-

- способ начисления траншей для минимальной и максимальной сумм кредита,

-

- минимальная и максимальная

ставки по кредиту исходя из сложившегося взаимодействия с партнерскими банками,

-

- сроки действия каждого транша

исходя из ожидаемых сроков завершения строительства и реализации квартир, по- строенных с привлечением данных кредитных ресурсов либо других параметров на усмотрение экспертов.

Аналогично предыдущей статье

«Стоимость земельного участка» данный параметр может исключаться для оценки допустимых с точки зрения экономической эффективности границ. Итак, в предлагае- мую систему внесены дополнительные элементы, отвечающие задаче 7.

Построение модели и ее апробация опубликованы в статье «Модель обработки проектно-сметной документации для обеспечения информационной поддержки принятия управленческих решений в строительных проектах Российской Федерации» [20].

Таким образом, анализ данных бух- галтерского и управленческого учета предприятия позволяет сформировать набор релевантных данных, на базе которых мето- дом имитационного моделирования предлагается принимать обоснованное управ- ленческое решение.

Заключение

В настоящем исследовании обоснована практическая возможность снижения неопре- деленности через систематизацию имеющейся информации, получение доступных дополнительных данных и их обработку. На основе первичной информации, полученной в ходе индивидуальных интервью с представителями высшего менеджмента строительного бизнеса выявлены семь задач, актуальных для практических целей в современной ситуации. Новизна предлага- емого инструментария заключается в следующем:

-

1. Обоснована необходимость замены точечных оценок на интервальные для повышения репрезентативности и достоверности информационной поддержки.

-

2. Показана эффективность использования субъективных экспертных оценок при нецелесообразности либо невозможности получения объективных данных оценок.

-

3. Предложено использовать технологию «калибровки» для обучения экспертов процедуре оценивания неопределенности с минимальной вероятностью искажений.

-

4. Апробирована методика формирования набора релевантных данных, позволяющая повысить качество принимаемых устойчивых управленческих решений.

-

5. Систематизированы фактические данные предприятия строительной отрасли для выявления специфических черт конкретного производства и других закономерностей и их учета при прогнозировании неопределенности и риска.

На основании поставленных семи задач и предложенных вариантов их решения построена математическая модель, отражающая ожидаемые суммарные затраты по проекту, которые могут быть выражены как общим стоимостным показателем, так и, например, себестоимостью квадратного метра площади анализируемого объекта в зависимости от потребностей конкретного решения. Далее, на базе модели оценки фактической себестоимости строительного проекта возможно осуществление симуляции по методу Монте- Карло, что даст большое число реализаций стохастического процесса, который формируется таким образом, чтобы его вероятностные характеристики совпадали с аналогичными величинами решаемого вопроса. Таким образом, на основе модели проекта могут быть математически рассчитаны вероятности достижения определенных параметров, определяющих ценность проекта и его перспективы, ожидаемые экономические результаты и суммарный риск. Практиче- ская реализация этих действий представлена в работе [20].

В дальнейшем планируем распространить предложенный инструментарий на другие отрасли экономики и совершенствовать его применительно к управлению высокорисковыми масштабными проекта- ми, а также разработать комплекс мероприятий по встраиванию предложенных методов информационной поддержки принятия устойчивых управленческих решений в систему риск-менеджмента современных организаций.

Список литературы Методы информационной поддержки устойчивых управленческих решений в высокорисковых проектах (на примере строительной отрасли)

- Кошелев В.А. Источники рисков в строительстве // Науковедение. 2015. Т. 7, № 1. URL: http://naukovedenie.ru/PDF/12EVN115.pdf (дата обращения: 10.01.2018).

- Аукуционек С.П. Инвестиционное поведение предприятий в 2015-2016 годах // Российский экономический барометр. 2016. Т. 3, № 3 (63). С. 3-10.

- Baloi D., Price A.D.F. Modelling global risk factors affecting construction cost performance // International Journal of Project Management. 2003. Vol. 21, № 4. P. 261-269.

- Silvius A.G., Schipper R.A. Conceptual model for exploring the relationship between sustainability and project success // Procedia Computer Science. 2015. Vol. (64). C. 334-342. URL: (дата обращения: 10.01.2018). DOI: 10.1016/j.procs.2015.08.497

- Francis A. Simulating uncertainties in construction projects with chronographical scheduling logic // Journal of Construction Engineering and Management. 2017. Vol. 143, № 1. P. 1-14. 1943-7862.0001212. DOI: 10.1061/(ASCE)CO

- Chapman C., Ward S. Constructively simple estimating: A project management example // Journal of the Operational Research Society. 2003. Vol. 54, Iss. 10. P. 1050-1058.

- Кайтялиди О.Н. Строительный бизнес в России: характерные черты, закономерности и маркетинговые особенности // Проблемы современной экономики. 2010. Т. 2 (34). С. 203-206.

- Черников А.П. Принятие управленческих решений в условиях неопределенности // Известия ИГЭА. 2013. № 2. С. 57-61.

- Малютина Т.Д. Методы принятия решений при разных уровнях неопределенности // Управление экономическими системами. 2013. Т. 12, № 60. С. 1-19.

- Chapman C., Ward S., Harwood I. Minimising the effects of dysfunctional corporate culture in estimation and evaluation processes: A constructively simple approach // International Journal of Project Management. 2006. Vol. 24, № 2. P. 106-115.

- DOI: 10.1016/j.ijproman.2005.08.004

- Прасолова Т.Ю., Бутакова М.Э., Тютык О.В. Управленческие аспекты разработки и внедрения хранилищ данных на предприятиях жилищного строительства РФ на базе международного опыта // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2018. Т. 1, № 4. С. 27-34.

- Hubbard D.W. How to measure anything: Finding the value of "intangibles" in business. John Wiley & Sons, Inc., 2014. 304 р.

- Shete A.N., Kothawade V.D. An analysis of cost overruns and time overruns of construction projects in India // International Journal of Engineering Trends and Technology. 2016. Vol. 41, № 1. P. 33-36.

- Ibadov N. Fuzzy estimation of activities duration in construction projects // Archives of Civil Engineering. 2015. Vol. 61, Iss. 2. P. 23-34.

- Kloppenborg T.J., Opfer W.A. The current state of project management research: Trends, interpretations, and predictions // Project Management Journal. 2002. Vol. 33, Iss. 2. P. 5-18.

- DOI: 10.1177/875697280203300203

- Crawford L., Pollack J. Hard and soft projects: A framework for analysis // International Journal of Project Management. 2004. Vol. 22, № 8. P. 645-653.

- Zeng J., An M., Smith N.J. Application of a fuzzy based decision-making methodology to construction project risk assessment // International Journal of Project Management. 2007. Vol. 25, Iss. 6. P. 589-600.

- Cheng M.-Y., Tsai H.-C., Sudjono E. Evolutionary fuzzy hybrid neural network for conceptual cost estimates in construction projects // Proceedings of the 26th International Symposium on Automation and Robotics in Construction (ISARC 2009). 2009. P. 512-519.

- Cańo del A., Pilar de la Cruz M. Integrated Methodology for Project Risk Management // Journal of Construction Engineering and Management. 2002. Vol. 128, Iss. 6. Р. 473-485.

- Прасолова Т.Ю., Бутакова М.Э. Модель обработки проектно-сметной документации для обеспечения информационной поддержки принятия управленческих решений в строительных проектах Российской Федерации // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 11 (58). С. 779-783.

- Ерусалимский В.М., Иода Е.В. Hечеткие соответствия как способ принятия решений в условиях неопределенности // Социально-экономические явления и процессы. 2009. № 3(015). С. 13-15.

- Kahneman D. Thinking, fast and slow. N. Y.: Farrar, Straus and Giroux, 2012. 317 p.

- Заяц И.И. Учет неопределенности при технико-экономическом обосновании проектных решений строительства высотных многофункциональных комплексов // Вестник Приднепровской государственной академии строительства и архитектуры. 2015. № 4 (205). С. 26-32.

- Migilinskas D., Ustinovicius L. Methodology of risk and uncertainty management in construction's technological and economical problems // ISARC 2008 - Proceedings of the 25th International Symposium on Automation and Robotics in Construction. 2008. P. 789-795.

- Bryman A., Bell E. Business research methods. Oxford University Press, 2015. 48 p.