Методы оценки качества управления технологическим развитием промышленного предприятия по показателям комбинирования расширенного комплекса экономических и управленческих факторов

Автор: Алабугин Анатолий Алексеевич, Щелконогов Андрей Евгеньевич

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 2 т.14, 2020 года.

Бесплатный доступ

В статье разработана система управления комбинированием расширенного комплекса вещественных экономических и нематериальных управленческих факторов для обеспечения устойчивости эффективного технологического развития промышленного предприятия. Предложена концептуальная аналогово-цифровая модель регулирования динамики устойчивости долгосрочного технологического развития предприятия, включающая в себя пакеты материально-информационных, неосязаемых трудовых и нематериально-организационных активов. Проведено исследование возможностей повышения качества управления технологическим развитием вследствие расширения состава экономических и управленческих факторов с использованием новых критериев оценки применения активов. Авторская методика расчета индексов качества управления технологическим развитием применена по трем группам комбинируемых экономических и управленческих факторов. Их сочетание позволяет регулировать динамику устойчивости технологического развития промышленного предприятия в краткосрочном и долгосрочном периодах. Это доказывает наличие возможности повышения качества управления технологическим развитием по показателям комбинирования расширенного комплекса вещественных экономических и нематериальных управленческих факторов.

Промышленное предприятие, технологическое развитие, качество управления развитием, комбинирование расширенного комплекса факторов, устойчивость развития

Короткий адрес: https://sciup.org/147233840

IDR: 147233840 | УДК: 338.45+658.5 | DOI: 10.14529/em200213

Methods for assessing the quality of management of industrial enterprise technological development by indicators combining an expanded set of economic and managerial factors

The authors of the article have developed a management system for combining the expanded set material economic and intangible management factors to ensure the sustainability of the effective technological development of an industrial enterprise. A conceptual analog-digital model is proposed to regulate the dynamics of sustainability of the long-term technological development of an enterprise, which includes the packages of material and information, intangible labor and organizational assets. A study on the possibility of improving the quality of technological development management due to the expansion of the set of economic and managerial factors using new criteria for evaluating the use of assets. The author’s methodology to calculate the quality indices of technological development management is applied to three groups of combined economic and managerial factors. Their combination is help to regulate the dynamics of the stability of technological development of an industrial enterprise in the short and long run. This proves the possibility of improving the quality of technological development management by indicators combining the expanded set material economic and intangible managerial factors.

Текст научной статьи Методы оценки качества управления технологическим развитием промышленного предприятия по показателям комбинирования расширенного комплекса экономических и управленческих факторов

Рост неопределенности результатов, динамичности и сингулярности процессов технологического развития промышленных предприятий в условиях ограниченности ресурсов определяет повышенные требования к обеспечению качества управления в долгосрочном периоде. Однако преобладание качественно-субъективных оценок уровня устойчивости развития и недооценка возможностей комбинирования комплекса экономических и управленческих факторов приводит к снижению качества управления долгосрочным технологическим развитием. Повышение качества управления в долгосрочном периоде должно увеличить и стабилизировать уровень устойчивости технологического развития промышленного предприятия в зоне эффективных экономических показателей. Это эффективно реализуемо в циклических процессах эволюционных изменений и скачкообразно-революционных преобразований [1, 3].

Недостаточное качество управления технологическим развитием промышленных предприятий обусловлено ограниченностью существующих методов количественной оценки и регулирования устойчивости эффективного развития [4–8, 10–12, 16–20, 22]. Это определило необходимость разработки методики оценки качества управления технологическим развитием промышленного предприятия на основе комбинирования расширенного комплекса экономических и управленческих факторов. Для достижения цели исследования необходимо решение ряда задач: разработка концептуальной аналогово-цифровой модели регулирования динамики устойчивости долгосрочного технологического развития предприятия; исследование возможностей повышения качества управления технологическим развитием вследствие расширения состава экономических и управленческих факторов; разработка методики расчета индексов качества управления развитием по трем группам комбинируемых экономических и управленческих факторов.

Методология исследования

Для разработки методики количественной оценки качества управления по критерию обеспечения устойчивости эффективного технологического развития необходимо исследовать возможности расширения состава экономических и управленческих факторов. С этой целью можно использовать теоретические предложения Л. Фа-эйя по классификации активов предприятия [9] и методологию интеграционно -сбалансированного управления инновационным развитием предприятия [1]. В них управляющая и управляемая подсистемы определены как система трансформации комплекса экономических и управленческих факторов в ресурсы развития предприятия.

Для количественной оценки качества управления необходима разработка концептуальной аналогово-цифровой модели регулирования динамики устойчивости долгосрочного технологического развития промышленного предприятия (см. рисунок). Представленная модель образует методическую основу оценки применения и регулирования расширенного комплекса вещественных экономических и нематериальных управленческих факторов для обеспечения стабильной динамики устойчивости долгосрочного технологичного развития.

Для достижения целевых показателей и выполнения критериев сбалансированности процессов комбинирования и стабильности развития необходимо формирование особых методов и структур управляющей подсистемы предприятия. Управляемые подсистемы должны иметь ресурсы регулирования сбалансированности на основе комбинирования расширенного комплекса факторов для обеспечения стабильности зоны устойчивости эффективного развития. Используемые методы управления должны воздействовать на целевые показатели повышения качества процессов комбинирования экономических и управленческих факторов технологического развития [15, 21].

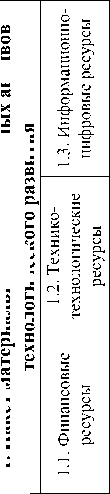

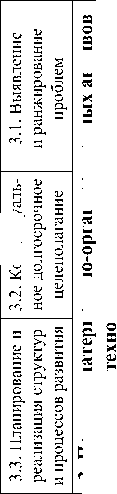

В содержательном представлении аналоговой части модели функционирования управляющей и управляемых подсистем предлагается ввести и исследовать расширенный комплекс из трех групп комбинируемых экономических и управленческих факторов: материально-информационных, неосязаемых трудовых, нематериально-организационных пакетов активов технологического развития промышленного предприятия (см. рисунок). На основе содержательно-индексного метода оценки сформируем систему, включающую три группы показателей ПК1 , ПТт , ПУп , оценивающих качество управления при использовании соответствующих ресурсов технологического развития промышленного предприятия, представленных на рисунке. Каждая группа состоит из 30 оценок, раскрывающих содержание показателей ресурсов развития: материально-информационных ( ПК1 , где l = 1, .. , 30); неосязаемых трудовых ( ПТт , где т = 1, . , 30); нематериально-организационных ( ПУп , где n = = 1, ... , 30).

В первой группе для выявления особенностей воздействия на сбалансированность комбинирования и дифференциации показателей качества управления целесообразно учесть применение пакета материально-информационных активов технологического развития за исследуемый период развития, соответствующих финансовым, техникотехнологическим и информационно-цифровым ресурсам внутренней среды ( П к (1-10) , П к (11-20) , П к (21-30) ). Целевые установки соответствующих показателей должны повышать индексы качества управления материально-информационными активами ИКк (9, где l принимает целые значения от 1 до 30.

Во второй группе следует учесть применение пакета неосязаемых трудовых активов, соответствующих оценкам инновационной восприимчивости сотрудников предприятия для опережающего реагирования на изменения среды, нацеленности персонала на долгосрочную устойчивость технологического развития, наличию лидеров-агентов развития предприятия ( П (1-10) , П т (11-20) , П т (21-30) ). Предполагается определение целевых и фактических величин соответствующих показателей для расчета индексов качества управления неосязаемыми трудовыми активами ИК Т ( m ) , где m принимает целые значения от 1 до 30.

В третьей группе должно быть учтено применение пакета нематериально-организационных активов технологического развития, соответствующих выявлению, анализу и ранжированию проблем, концептуальному долгосрочному целеполаганию как идее технологического развития на инновационной основе, планированию и реализации структур и процессов развития ( П у ( 1—W) , П у (11-20) , П у (21-30) ). Необходимо определение фактических и целевых значений показателей, определяющих повышение индексов качества управления нематериальноорганизационными активами технологического развития ИК У ( n ) , где n принимает целые значения от 1 до 30.

Предложенная модель управления комбинированием расширенного комплекса вещественных экономических и нематериальных управленческих факторов технологического развития промышленного предприятия требует разработки особых критериев и показателей оценки качества управления. При этом необходимо учитывать сформулированные принципы и методы совершенствования управления технологическим развитием [14].

Расчет индексов качества управления технологическим развитием ( ИКК1 , ИКТт , ИКУп ) должен обеспечить сопоставление целевых ( ПКц1 , ПТцт , П уцп ) и фактических оценок ( П кф1 , П тфт , П уфп ) как результирующих показателей. Представим методику расчета индексов качества управления технологическим развитием в виде последовательности трех шагов.

Алабугин А.А., Щелконогов А.Е.

2. Пакет неосязаемых трудовых активов технологического развития

-

2.1. Инновационная восприимчивость сотрудников предприятия

Я

Я н Я

Я н я я я я я С я я о я Я" я

S

я я я

-* П К (11-20) “* ИК К(1)

$

П Т (1–10)

-

2.2. Нацеленность персонала на долгосрочную устойчивость технологического развития

-

2.3. Наличие лидеров-агентов развития предприятия

П Т (11–20)

ИКТ(т)

П Т (21–30)

П К (21–30)

Результирующие показатели-свойства управляющей (1) и управляемых подсистем (2, 3)

П У (1–10)

я Я

П К (1–10)

З

1 Подсистема повышения качества управления по показателям и критериям сбалансированности процессов и стабильности

компром

Подсистема регулирования сбалансированности комбинирования расширенного комплекса факторов

са целей

Подсистема регулирования стабильности зоны компромисса целей устойчивости и эффективности развития

на сбалансированности комбинирования расширенного комплекса экономических и управленческих акторов и достижения компромисса целей устойчи-воти и эффективности технологического развития

я

ч ее

я н я я я ч ее Я

Я Я о я Я" ее

Я я я ее

иКуоо* П у (11-20)*- а

П У (21–30)

S У я

я я н я я

я я

Концептуальная аналого-цифровая модель функционирования управляющей и управляемых подсистем комбинирования экономических и управленческих факторов технологического развития промышленного предприятия

Шаг 1. Определение формул содержательноиндексного метода измерения фактических индексов качества применения ресурсов пакета материально-информационных активов технологического развития ИК Кфl :

| П max К1 - П min К1 1 -1 ПКц1 - ПКф1 1

ИККФ1 =------- \П-----И ----1------- , (1)

IП max К1 П min К1\ где ПmaxКl, ПminКl – максимальные и минимальные значения оценок показателей качества применения ресурсов пакета материально-информационных активов за период регулирования; l – номер показателя, определяемого в специальной анкете [2], для получения оценок качества регулирования ресурсов пакета материально-информационных активов.

Аналогично предлагается определить фактические индексы качества применения ресурсов пакета неосязаемых трудовых активов и пакета нематериально-организационных активов технологического развития ИК Тфm , ИК Уфn :

max Тm min Тm Тцm Тфm

ИК ТФт =--------1-------- , (2)

IП max Тт П mm Tm| где ПmaxТm, ПminТm – максимальные и минимальные значения оценок показателей качества применения ресурсов пакета неосязаемых трудовых активов за период регулирования; m – номер показателя, определяемого в специальной анкете [2], для получения оценок качества регулирования ресурсов пакета неосязаемых трудовых активов за период регулирования.

I П max Уп П min Уп | | П Уцп П Уфп |

ИК уфп = TF I , (3)

| П max Уп П min Уп | где ПmaxУn, ПminУn – максимальные и минимальные значения оценок показателей качества применения ресурсов пакета нематериально-организационных активов за период регулирования; n – номер показателя, определяемого в специальной анкете [2], для получения оценок качества регулирования ресурсов пакета нематериально-организационных активов.

Шаг 2. Определение формул измерения фактических индексов качества управления группами ресурсов технологического развития промышленного предприятия.

Фактический индекс качества управления финансовыми ресурсами

ИК кф ( 1 1) = Z ИК кф1 /10. (4)

1 =1

Фактический индекс качества управления технико-технологическими ресурсами

ИК кф ( 1 2) = Е ИК- /10 - (5)

1 = 11

Фактический индекс качества управления информационно-цифровыми ресурсами

ИК кф ( 1 3) = Е ИК кф1 /10. (6)

1 = 21

Фактический индекс качества управления инновационной восприимчивостью сотрудников

ИК тф ( т 1) = Е ИК тфт /10. (7)

m = 1

Фактический индекс качества управления нацеленностью персонала на долгосрочную устойчивость технологического развития

ИК тф ( m 2) = Е ИК тфт /10. (8)

m = 11

Фактический индекс качества управления наличием лидеров-агентов развития предприятия

ИК тф ( m 3) = Е ИК тфт /10. (9)

m = 21

Фактический индекс качества управления выявлением и ранжированием проблем

ИК уф ( п 1) = Е ИК уфп /10. (10)

n = 1

Фактический индекс качества управления концептуальным долгосрочным целеполаганием

ИК уф ( п 2) = Е ИК уфп /10. (11)

n = 11

Фактический индекс качества управления планированием и реализацией структур и процессов развития

ИКУф ( п 3) = Е ИК уфп /10. (12)

n = 21

Шаг 3. Определение фактических индексов качества управления пакетами активов технологического развития промышленного предприятия (группами комбинируемых факторов): материально-информационными, неосязаемыми трудовыми и нематериально-организационными.

Фактические индексы качества управления пакетом материально-информационных активов технологического развития промышленного предприятия

ИККф ( 1 ) = ( ИККф ( 1 1) + ИККф ( 1 2) + ИККф ( 1 3))/3 (13)

Фактические индексы качества управления пакетом неосязаемых трудовых активов технологического развития промышленного предприятия

ИК тф ( m ) = ( ИК тф ( m 1) + ИК тф ( m 2) + ИК тф ( m 3) )/3. (14)

Фактические индексы качества управления пакетом нематериально-организационных активов технологического развития промышленного предприятия

ИК уф ( n ) = ( ИК уф ( n 1) + ИК уф ( n 2) + ИК уф ( n 3) )/3. (15)

Интегральный фактический индекс качества управления технологическим развитием промышленного предприятия при комбинировании ком- плекса вещественных экономических и нематериальных управленческих факторов может быть определен с учетом весовых коэффициентов:

ик = ИККф ( 1 ) " V 1 + ИКтф ( m ) "V 2 + ИК уф ( п ) "V 3

ф V + V2 + V3 ’ где v 1 - весовой коэффициент ИККф(l), принимает целые значения от 1 до 5; v 2 - весовой коэффициент ИКтф(m), принимает целые значения от 1 до 5; v 3 -весовой коэффициент ИКуф(п), принимает целые значения от 1 до 5.

Учитывая содержательно-целевую направленность действий экономических и управленческих факторов возможно повышение значения интегрального фактического индекса качества управления технологическим развитием промышленного предприятия, что приведет к увеличению уровня устойчивости развития. Это достигается на основе сбалансированного комбинирования расширенного комплекса экономических и управленческих факторов в процессе реализации процессов и проектов технологического развития.

Результаты исследования и выводы

Для выявления искомых результирующих величин по трем группам комбинируемых факторов с применением разработанной методики получены экспертные оценки фактических показателей качества управления комбинированием ресурсов технологического развития производственного предприятия ООО «СТО» (г. Магнитогорск Челябинской обл.). Это позволило установить целевые показатели качества управления (см. таблицу).

Оценка фактических показателей ПК ф 1 , ПТ ф m , П уфп проводилась специалистами предприятия (экспертами) с помощью применения специально разработанной анкеты [2] для расчета фактических индексов качества управления развитием ИКК ф 1 , ИКТ ф m , ИК уфп (формулы 1-16). Эксперты оценивали фактические показатели качества в заданных диапазонах: низкие (1–3 балла), средние (4–7 баллов), высокие (8-10 баллов).

Обсуждение результатов

Объективность ответов обеспечивалась достаточной компетентностью специалистов-экспертов, репрезентативностью количества оценок. Это позволило периодически корректировать процесс управления технологическим развитием производственного предприятия по результатам анализа качества применения ресурсов. Оценки экспертов определили необходимый уровень выполнения основных показателей качества управления технологическим развитием предприятия. Обеспечено соответствие целевым показателям устойчивости эффективного развития. В процессе оценки пока-

Алабугин А.А., Щелконогов А.Е. Методы оценки качества управления технологическим развитием промышленного предприятия…

Распределение показателей качества управления технологическим развитием по группам ресурсов пакетов активов промышленного предприятия

Для плановых служб предприятия рекомендованы следующие отличия характеристик уровней качества управления технологическим развитием в изменяющейся среде:

-

- очень низкий уровень качества при отсутствии специальной управляющей подсистемы, соответствует условиям спонтанной самоорганизации и использования экономических и управленческих факторов при снижающейся эффективности (диапазон 0-0,20 включительно, доли единицы);

-

- низкий уровень качества определяется минимальной адаптацией к реальному многообразию перемен среды, либо реагированием лишь на медленные и планово-предсказуемые изменения внешних факторов. Это ведет к накоплению внутренних противоречий, росту конфликтности и экономических потерь (диапазон 0,20–0,37 включительно, доли единицы);

-

- средний уровень качества позволяет дополнительно отслеживать быстрые и предсказуемые изменения среды, но обеспечивает лишь копирование известного опыта, реализацию стандартных управленческих решений. Эволюционная постепенность процесса приспособления ведет к повышению эффективности развития (диапазон 0,370,64 включительно, доли единицы);

-

- высокий уровень качества означает адаптацию к большинству изменений внешних факторов, наличие нестандартных управленческих решений,

гибких структур и лидеров перемен, обеспечивает возможность средне- и высокотехнологичного развития предприятия (диапазон 0,64–0,80 включительно, долей единицы);

-

- очень высокий уровень качества означает адаптацию к любым изменениям внешних факторов, наличие творчески-инновационных управленческих решений, прогрессивных структур и лидеров-агентов развития, обеспечивает возможность высокотехнологичного развития на основе высокой управляемости процесса реализации миссии и достижения целей предприятия в стратегических планах или инновационных проектах (диапазон 0,80-1,00 включительно, долей единицы).

Статья выполнена при поддержке Правительства РФ (Постановление № 211 от 16.03.2013 г.), соглашение № 02.A03.21.0011.

Список литературы Методы оценки качества управления технологическим развитием промышленного предприятия по показателям комбинирования расширенного комплекса экономических и управленческих факторов

- Алабугин, А.А. Модели теории и методологии интеграционно-балансирующего управления ресурсами интеллектуального труда и капитала в условиях сингулярности технологий: концептуальные основы исследования /А.А. Алабугин // Интеллект. Инновации. Инвестиции. - 2019. - № 4. -С. 10-20. DOI: 10.25198/2077-7175-2019-4-10

- Алабугин, А.А. Управление развитием промышленного предприятия на основе комбинирования факторов труда и капитала: монография / А.А. Алабугин, Н.К. Топузов, А.Е. Щелконогов. -Челябинск: Издательский центр ЮУрГУ, 2019. -171 c.

- Алабугин, А.А. Управление сбалансированным развитием предприятия в динамичной среде: в 2 кн. Книга 1: Методология и теория формирования адаптационного механизма управления развитием предприятия: монография /А.А. Алабугин. - Челябинск: Изд-во ЮУрГУ, 2005. - 362 с.

- Анфилатов, В.С. Системный анализ в управлении: учебное пособие / В.С. Анфилатов, А.А. Емельянов, А.А. Кукушкин. - М.: Финансовая статистика, 2002. - 368 с.

- Биллсберг, Д. Культура и качество / Д. Биллс-берг. - Жуковский: МЦДО «ЛИНК», 1996. - 80 с.

- Богатко, А.Н. Система управления развитием предприятия / А.Н. Богатко. - М.: Финансы и статистика, 2001. - 240 с.

- Друкер, П. Ф. Управление, нацеленное на результаты / П. Ф. Друкер: пер. с англ. - М.: Технологическая школа бизнеса, 1994. - 96 с.

- Кондратьев, Н.Д. Проблемы экономической динамики /Н.Д. Кондратьев. - М., 1989. - 528 с.

- Курс MBA по стратегическому менеджменту / под ред. Л. Фаэйя, Р. Рэнделла; пер. с англ. - 4-е изд. - М.: Альпина Бизнес Букс, 2007. - 587 с.

- Нельсон, Р. Эволюционная теория экономических изменений / Р. Нельсон, С. Уинтер. - М.: ЗАО «Финстатинформ», 2000. - 251 с.

- Осипов, Ю.М. Цифровая платформа как институт эпохи технологического прорыва / Ю.М. Осипов, Т.Н. Юдина, И.З. Гелисханов // Экономические стратегии. - 2018. - № 5 (155). - С. 22-29.

- Фостер, Р. Обновление производства: атакующие выигрывают / Р. Фостер; пер. с англ. -М.: Прогресс, 1987. - 272 с.

- Харрингтон, Д.Х. Управление качеством в американских корпорациях / Д.Х. Харрингтон; сокр. пер. с англ. -М.: Экономика, 1990. - 272 с.

- Щелконогов, А.Е. Принципы совершенствования управления технологическим развитием промышленного предприятия в условиях цифрови-зации /А.Е. Щелконогов // Цифровая экономика и Индустрия 4.0: тенденции 2025: сб. тр. науч.-практ. конф. с международным участием, 3-5 апреля 2019 г. /под ред. д-ра экон. наук, проф. А.В. Бабкина. - СПб.: ПОЛИТЕХ-ПРЕСС, 2019. -С. 435-439.

- Alabugin, A.A. Integrative-cyclical approach to the study of quality control of resource saving by the use of innovation factors / A.A. Alabugin, N.K. Topuzov, S.V. Aliukov // Mediterranean Journal of Social Sciences. - 2015. -Vol. 6, № 4. - Р. 420-426.

- Azizi, R. The impact of knowledge management practices on supply chain quality management and competitive advantages / R. Azizi, M. Moradi-Moghadam, M. Maleki, V. Cruz-Machado // Management and Production Engineering Review. - 2016. -Vol. 7, № 1. - P. 4-12.

- Burns, T. The management of Innovation / T. Burns, G.M. Stalker. - London: Tavistok, 1961. - 269 p.

- Geliskhanov, I.Z. Digital platform: A new economic institution /I.Z. Geliskhanov, T.N. Yudina // Quality - Access to Success. - 2018. - V. 19(S2). -P. 20-26.

- Lawrence, P.R. Developing Organizations: Diagnosis and Action / P.R. Lawrence, J.W. Lorsch // Addison-Wesley, 1969.

- Meyer, J.W. World society, institutional theories, and the actor / J. Meyer // Annual review of sociology. - 2010. - Vol. 36. - P. 1-20.

- Ramsey, F.P. A Mathematical Theory of Saving / F.P. Ramsey // Economic Journal. - 1928. -V. 38, № 152. - P. 543-559.

- Woodward, J. Management and Technology / J. Woodward. - London: HMSO, 1958.