Методы оптимального планирования материальных ресурсов в производстве труб

Автор: Баев Игорь александровиЧ., Лысов Денис николаевиЧ., Дворникова Татьяна Валерьевна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 1 т.10, 2016 года.

Бесплатный доступ

В статье охарактеризованы существующие тенденции и актуальное состояние рынка трубной металлопродукции Российской Федерации. Рассмотрена структура формирования себестоимости трубной металлопродукции, выявлена основополагающая роль в ней затрат на металл. Отмечена важность оптимального планирования материальных ресурсов для повышения экономической эффективности производства. Представлены характеристика и сравнение основных известных методов нормирования расхода металла в производстве труб: отчетно-статистического, опытного и расчетно-аналитического, отмечены их достоинства и недостатки. Авторами рассмотрен генезис расчетно-аналитического метода, являющегося наиболее прогрессивным из существующих, ввиду возможности установления плановых норм расхода и нормативов, отражающих актуальный уровень ведения технологических процессов. Подробно проанализирован расчет расходных коэффициентов и норм расхода металла в целом по технологическому циклу и переделам с использованием расчетно-аналитического метода. Обоснована актуальность нормирования расхода металла по технологическим переделам как отвечающего современным требованиям к учету и формированию себестоимости продукции. Вместе с тем, отмечена и повышенная трудоемкость полномасштабной реализации расчетно-аналитического метода, заключающаяся в необходимости постоянного анализа и систематизации существенных массивов исходных данных, характеризующих весь сортамент производимых труб, а также фиксации изменений в технологических процессах, влияющих на их численные значения. Отражена научно-техническая деятельность по развитию и применению расчетно-аналитического метода нормирования расхода металла на производство стальных бесшовных и сварных труб на предприятиях ПАО «Трубная металлургическая компания». Приведены основные результаты и сформулирована экономическая целесообразность от внедрения расчетно-аналитического метода нормирования расхода металла.

Трубы, металл, нормирование, расчетно-аналитический метод нормирования, технологический цикл, передел, расходный коэффициент, норма расхода, себестоимость

Короткий адрес: https://sciup.org/147156221

IDR: 147156221 | УДК: 338.45:621.774 | DOI: 10.14529/em160113

Methods of optimal planning of material resources in the production of pipes

The article characterizes the current trends and real state of steel pipe market in the Russian Federation. The structure of prime cost assessment of pipe metal products is considered, its basis role in metal expenditures is educed. The importance of optimal planning of material resources for the improvement of production economic effectiveness is mentioned. The characteristics and comparison of the main known methods such as reporting and statistics, experimental and computational-analytical methods of regulation of metal expenditure in the pipe production are considered. Their advantages and disadvantages are also mentioned. The authors consider the genesis of computational-analytical method which is the most progressive because of the possibility of establishing the target standards of materials consumption and regulations, reflecting the real maintenance level of technological processes. The calculation of materials consumption coefficient and expenditure rate of the metal in the technological cycle and redistribution by computational-analytical method is analyzed in details. The authors prove the applicability of the regulation of the metal consumption according to technological redistribution that meets current requirements to the consideration and prime cost assessment of the production. At the same time, the increased labor coefficient of the full-scale implementation of computational-analytical method which lies in the need for ongoing analysis and systematization of significant package of input data describing the entire assortment of manufactured pipes, as well as in the need of committing the changes in technological processes that affect their numerical values. The scientific and technical work on the development and application of computational-analytical method of regulation of metal consumption in the production of steel seamless and welded pipes in the enterprises of "Pipe Metallurgical Company" OJSC is presented. The main results are given and the economic feasibility of the introduction of computational-analytical method of the metal consumption regulation is formulated.

Текст научной статьи Методы оптимального планирования материальных ресурсов в производстве труб

требителям на 10,3 % по сравнению с 2010 годом – до 4,377 млн тонн, также зафиксировав абсолютный рекорд за двенадцатилетнюю историю своего развития.

При этом отгрузка бесшовных труб выросла на 17,6 % – до 2,541 млн тонн, сварных – на 1,5 %, до 1,836 млн тонн.

Также можно констатировать неуклонный рост производства труб сегмента OCTG (Oil Country Tubular Goods) – труб нарезных нефтегазового сортамента, являющихся одним из самых высокомаржинальных массовых продуктов трубной индустрии.

Динамика отгрузки потребителям трубной металлопродукции в РФ за последние пять лет представлена в таблице.

Одновременно с ростом производства усиливается конкуренция между ведущими игроками отечественной трубной индустрии, а зарубежные производители, в первую очередь КНР, готовы предложить пусть менее качественную, но более дешевую продукцию.

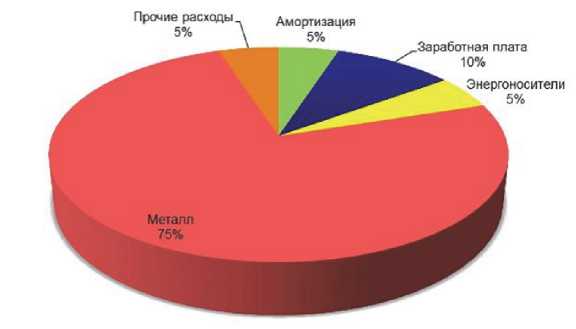

Основополагающими факторами обеспечения конкурентоспособности продукции являются качество и издержки производства, формирующие себестоимость и цену. В себестоимости производства стальных труб основная доля затрат приходится на металл – от 75 до 80 %, для труб большого диаметра – до 90 % (см. рисунок).

В течение последних лет наблюдается постоянный рост цен на сырье для трубного производства, и ввиду этого, выявленные резервы экономии металла без дополнительных инвестиций, даже в небольших количествах, способствуют снижению себестоимости, получению дополнительного объема готовой продукции, и как следствие – увеличению прибыли предприятия.

Экономически целесообразное ведение технологических процессов предполагает разработку актуальных норм расхода любого вида материальных ресурсов, в том числе металла, установленных с учетом современного уровня технологии, внедрения передовых методов и приемов работы.

Материально-техническое снабжение также базируется на нормировании, так как только с помощью объективных норм расхода можно определить, сколько необходимо израсходовать (заказать, приобрести) металла, чтобы получить необходимое количество товарной продукции.

Обозначим два основополагающих термина, на которых построена система нормирования металла в производстве труб. Это расходный коэффициент металла (РКМ) и норма расхода металла (НРМ).

Норма расхода металла – максимально допус- тимое плановое количество металла на изготовление единицы продукции установленного качества, в актуальных условиях производства.

Расходный коэффициент металла – показатель, определяющийся отношением нормы расхода к полезному расходу.

Еще один использованный термин, полезный расход – количество металла, которое овеществлено в единице готовой продукции. В большинстве случаев единицей готовой продукции, используемой при нормировании и учете металла, является тонна.

Известны три основных метода нормирования металла в трубном производстве:

– отчетно-статистический (ОСМ);

– опытный метод (ОПМ);

– расчетно-аналитический (РАМ).

Отчетно-статистический метод разработки норм расхода металла основан на анализе данных статистической и бухгалтерской отчетности об удельном (фактическом) расходе металла на единицу массы готовой продукции за прошедший период времени и распространении данной величины, с возможными корректировками от внедряемых организационно-технических мероприятий, на планируемый период. Разработка норм расхода ОСМ возможна только для серийно изготавливаемой (освоенной) продукции, на основе устойчиво достигнутой величины удельного расхода металла за последний отчетный период (не менее одного

Производство труб в РФ, в 2010–2014 годах, млн тонн

|

Год |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

РФ в целом |

9,190 |

10,017 |

9,657 |

10,200 |

10,300 |

|

ПАО «ТМК», в т. ч. |

3,969 |

4,232 |

4,218 |

4,313 |

4,377 |

|

бесшовные |

2,160 |

2,370 |

2,497 |

2,449 |

2,541 |

|

в т. ч. OCTG |

1,085 |

1,497 |

1,722 |

1,836 |

1,937 |

|

сварные |

1,808 |

1,862 |

1,722 |

1,864 |

1,836 |

Усредненная структура себестоимости стальных труб

года). Особенность формирования норм расхода металла отчетно-статистическим методом заключается в том, что устанавливаемая норма расхода напрямую зависит от количества полученных отходов за прошедший анализируемый период.

Несомненным достоинством ОСМ является его относительная простота использования и низкая трудоемкость реализации. Необходимо лишь владеть достоверной статистикой об удельном фактическом расходе металла по видам продукции и отдельным номенклатурным группам.

Вместе с тем, метод не дает возможности установить, сколько должно образовываться отходов при производстве определенного типоразмера продукции в соответствии с имеющимся уровнем технологии, следовательно, не позволяет анализировать составляющие нормы расхода по операциям производственного процесса, выявлять существующие резервы экономии металла.

В условиях отсутствия организации учета расхода металла по индивидуальным типоразмерам труб, ОСМ применим только для установления средневзвешенных (групповых) норм расхода по укрупненному виду (номенклатурной группе) продукции.

Опытный метод разработки норм расхода заключается в определении расхода металла, необходимого для производства готовой продукции и количества образующихся отходов путем постановки опыта и измерений полезного расхода и отходной части, определяемых непосредственно в условиях производства. Опытный метод основан на проведении «балансовых прокаток». Достоинство ОПМ в том, что он позволяет определить величину образования отходной части по операциям технологического цикла и ее структуру, применительно к рассматриваемому (индивидуальному) типоразмеру продукции в реальных условиях производства. Однако нормы расхода и нормативы потерь по операциям, устанавливаемые ОПМ для рассматриваемого индивидуального типоразмера продукции, следует с осторожностью распространять в качестве регламентированных на планируемый период, так как метод, без комбинации с расчетами, просто фиксирует состояние технологии на текущий момент времени.

Реализация расчетно-аналитического метода определения НРМ осуществляется с помощью математического моделирования образования отходов и потерь металла по операциям технологического процесса.

При изготовлении труб по любой технологической схеме часть операций производственного процесса сопровождается отходами и потерями металла.

В основе РАМ лежит расчет технологических отходов и потерь по операциям производственных процессов в виде относительных показателей – частных РКМ.

Каждый частный РКМ выражается в виде математической зависимости, индивидуально для каждой из операций.

Например:

– Нагрев металла перед прокаткой, редуцированием или калибровкой

K 8 = Ц^> (1)

1 - У- где Уn – величина потерь металла при нагреве, %.

– Обрезка концов труб после проката

K 21 =

Lтр

Lтр

2 ^

кон

где Lmp - длина трубы после проката, м; 2 I кон — суммарная длина обрези при обрезке концов труб после проката, м.

– Нарезка резьбы на обсадных трубах

K 30 =

Lmp . гот . qфт

тр . гот . qфт ) 2^ G cmp .

где Lтр.гот. – длина готовой трубы, м; qфт – ли- нейная плотность (масса одного метра) готовой трубы по фактическим геометрическим размерам

G стр .

сечения, кг/м;

– суммарная масса струж-

ки, удаляемая при нарезании резьбы на концах труб, кг и т.п.

Общий индивидуальный РКМ определяется как произведение частных

К общинд = K n • K n/ K n 2 •-• K n m , (4)

где Kn,Kn1,Kn2,Knm – частные РКМ по операци- ям технологического процесса производства рассматриваемого вида труб.

Расходный коэффициент металла – величина безразмерная. Размерность нормы расхода металла устанавливается и утверждается на учетную единицу готовой продукции (на единицу массы – тон- ну; единицу длины – метр; единицу количества – штуку), записывается дробью: в числителе – рас- ход металла в килограммах, в знаменателе – единица измерения продукции. Размерность НРМ выражается: кг/т, кг/м, кг/шт.

Общая индивидуальная НРМ определяется:

– на тонну готовой продукции

Н общинд = K общ.инд /1000 . (5)

– на метр готовой продукции

Н общ . инд. = Kобщ.инд . • qфт .

– на одну штуку готовой продукции

Н общ . инд . Kобщ . инд . • Qшт . .

где Qшт. – масса одной штуки готовой продукции, кг.

Основное достоинство расчетно-аналитического метода – это обеспечение определения инди- видуальных норм расхода металла с использованием регламентированных нормативно-технической и технологической документацией исходных данных, с возможностью последующей группировки полученных норм по сортаменту и номенклатурным группам. То есть на планируемый период времени осуществляется моделирование неизбежных потерь металла при технологических процессах производства с обеспечением необходимого уровня качества продукции и соблюдением требований нормативно-технической документации.

РАМ в полной мере научно и технологически обоснован, позволяя определять нормы расхода, отражающие актуальное состояние производственных процессов. При этом установленная величина автоматически является основой для последующего анализа и корректировки, так как формирование каждой ее составляющей прозрачно.

Сложность полномасштабной реализации расчетно-аналитического метода заключается в необходимости анализа и систематизации весьма значительных массивов исходных данных, характеризующих весь сортамент трубной металлопродукции, а также постоянной их актуализации, фиксирующей изменения в технологических процессах, влияющие на численные значения исходной информации.

Основными признаками индивидуальной нормы расхода в производстве труб являются: геометрические размеры трубы, технология изготовления, марка стали или группа прочности, вид исходного металла, требования к качеству готовой продукции и т. п. Несмотря на разнообразие факторов, влияющих на величину индивидуальной нормы, главным и определяющим является способ производства и технология изготовления труб.

Таким образом, индивидуальные нормы расхода металла являются исходным пунктом нормирования, качественная их разработка оказывает решающее влияние на весь процесс.

Расчетно-аналитический метод нормирования известен достаточно давно, его принципы и методические основы, наряду с общими вопросами расхода и экономии материальных ресурсов в промышленности, в том числе в трубной отрасли, широко освещались в период с 1963 по 1991 годы в работах [1–13, 21–23, 26] и ряде других. Особое внимание вопросам применения расчетноаналитического метода нормирования для производства труб уделялось в трудах авторов УралНИ-ТИ1, например, [15–17, 24, 25, 28].

Начало его широкому применению положило состоявшееся в 1963 г. Всесоюзное научнотехническое совещание по проблеме нормирования и экономии материальных ресурсов в промышленности СССР, уделившее большое внима- ние вопросам методологии установления норм расхода материалов. В принятых решениях было указано, что нормы расхода на планируемый период должны определяться на основе строгого расчета по отдельным составляющим элементам, чтобы могла быть установлена их прогрессивность.

В связи с этим отмечалось, что применение норм расхода, установленных на основе отчетностатистических данных, должно иметь ограниченный характер, так как такие нормы не могут оказать необходимого воздействия на внедрение новой техники, более совершенной технологии и улучшение организации производства [27].

До недавнего времени основополагающим методическим документом, регламентирующим применение РАМ для расчета норм расхода при производстве трубной металлопродукции, являлась «Инструкция по нормированию расхода черных металлов при производстве стальных труб», разработанная УралНИТИ в 1988 году [28].

В данной «Инструкции…» содержатся общие методы нормирования металла применительно к способу изготовления продукции. Например: Определение норм расхода металла на трубопрокатных установках с автоматическим станом.

То есть изложенные методы применялись для установления норм расхода для всех установок с автоматическим станом предприятий «Союзтрубо-стали». Соответственно, получаемые нормы для конкретного предприятия и агрегата могли содержать ряд допущений. Помимо этого, величина образующихся отходов в целом по технологическому циклу, определялась без разбивки на составляющие (обрезь, стружка, угар, окалина), что делало невозможным объективный анализ отходной части нормы расхода.

Установление норм расхода с применением РАМ в большинстве случаев осуществлялось на основе оценки затрат металла для размера-представителя, наилучшим образом характеризующего рассматриваемый сортамент.

В начале 2000-х годов специалистами Рос-НИТИ2 началась разработка методик расчета общих индивидуальных и средневзвешенных расходных коэффициентов, норм расхода, массы отходов и потерь металла в целом по технологическому циклу, дифференцированно для конкретного предприятия, агрегата и способа производства. Методики представляют собой математическую модель, предусматривающую определение индивидуальных частных и общих расходных коэффициентов, норм расхода, массы отходов и потерь (обрезь, угар, стружка, брак и попутная продукция) металла на учетно-плановую единицу годной продукции (тонну, метр, штуку).

В связи с повсеместным внедрением многопередельной системы учета материальных затрат, как более прогрессивной, осуществлен переход к разработке НРМ и нормативов по производственным переделам. Количество переделов устанавливается в зависимости от организации технологического процесса на предприятии.

Нормирование по переделам позволяет более достоверно осуществлять:

-

- учет и контроль незавершенного производства;

-

- внутрицеховое планирование и учет материальных затрат.

В условиях многопередельного нормирования и учета, использование РАМ может быть реализовано по двум схемам:

-

- определение РКМ и НРМ в целом по технологическому циклу, с последующим распределе -нием их по переделам;

-

- определение РКМ и НРМ по каждому переделу, с возможностью последующего определения их значений для полного цикла производства (при необходимости).

РКМ в целом по технологическому циклу может быть определен перемножением РКМ по переделам

Кобщ . инд . = K 1 передел " K 2 передел " ^‘ K n передел , (8) где K 1 передел , K 2 передел , K n передел - общие индиви дуальные РКМ по переделам технологического цикла производства рассматриваемого вида труб.

НРМ по каждому переделу устанавливается на тонну готовой продукции для данного передела (полуфабрикатов, за исключением последнего передела).

НРМ в целом по технологическому циклу может быть определена умножением НРМ по переделу на РКМ остальных переделов в цикле ( например, для 2-х передельной схемы производства )

Н общ . инд . = Н 1 передел " K 2 передел , (9) где Н 1 передел - общая индивидуальная НРМ по 1 переделу технологического цикла производства рассматриваемого вида труб.

С 2004 г. по настоящее время специалистами РосНИТИ разработано значительное количество методических документов, в полной мере регламентирующих применение расчетноаналитического метода нормирования для подавляющего большинства технологических способов изготовления и видов продукции на заводах ТМК. Об отдельных результатах настоящих исследований упомянуто в публикациях [14, 18-20].

Разработанная документация представлена:

-

- методиками расчета общих индивидуальных расходных коэффициентов, норм расхода, массы отходов и потерь металла по переделам и в целом по технологическому циклу;

-

- алгоритмами распределения общих индивидуальных расходных коэффициентов, норм расхода, сбалансированной массы отходов и потерь металла по переделам;

-

- методами расчета средневзвешенных расходных коэффициентов, норм расхода, массы отходов и потерь металла в целом по технологическому циклу и переделам,

в производстве труб различных номенклатурных групп.

На основе методического обеспечения создаются программные продукты для упрощения обработки значительных массивов исходных данных.

Разрабатываемые методические и программные инструменты успешно внедряются на заводах ТМК. Основным эффектом от внедрения, на настоящем этапе, является организация процесса нормирования, отвечающего современным требованиям, позволяющего устанавливать актуальные, научно и технически обоснованные индивидуальные и средневзвешенные нормы расхода металлов, отражающие объективное состояние технологических процессов, в том числе:

-

- потери и отходы металла по технологическим операциям на тонну готовых труб, позволяющие контролировать расход металла на любой стадии незавершенного производства;

-

- индивидуальные нормы расхода, массу и структуру отходов и потерь металла на тонну готовых труб в целом по технологическому циклу и переделам;

-

- средневзвешенные нормы расхода металла по номенклатурным группам труб по агрегатам и предприятию в целом;

-

- обоснованные нормы расхода металла на новые виды продукции, производимые на действующем оборудовании;

-

- обоснованные нормы расхода на любой вид продукции, подлежащей изготовлению на вновь вводимых мощностях.

Устанавливаемые таким образом нормы расхода металла чрезвычайно важны для обоснованного и прогрессивного планирования экономических показателей деятельности, служа основой для оценки внедрения технических решений, направленных на снижение материалоемкости продукции.

Список литературы Методы оптимального планирования материальных ресурсов в производстве труб

- Анисифоров, В.П. Определение длины и веса концевых отходов при прокатке труб на редукционных станах агрегата «30-102»/В.П. Анисифоров и др. -М.: Бюллетень Центрального научно-исследовательского института информации и технико-экономических исследований черной металлургии, 1969. -Вып. 2 (598). -С. 33-36.

- Бельгольский, Б.П. Технический прогресс и перспективы снижения расхода металла в прокатном производстве. Металлургическая и горнодобывающая промышленность/Б.П. Бельгольский, В.Т. Фадеев//Научно-технический и производственный сборник. -М., 1968. -Вып. 5. -С. 23-25.

- Воликов, В.А. Пути оптимизации нормативов расхода активных материалов. Организация управления и нормативы/В.А. Воликов//Бюллетень научной информации (СНХ СССР, НИИ организации управления и нормативов). -1965. -Вып. 6. -С. 6-8.

- Горелов, Д.А. Резервы экономии материальных и энергетических ресурсов в черной металлургии/Д.А. Горелов, Ю.Г. Бочаров. -М.: Металлургия, 1969. -166 с.

- Заика, Г.Н. Методика расчета расходных коэффициентов металла в прокатном производстве/Г.Н. Заика, И.А. Касимов//Сборник научных трудов. -М.: Металлургия, 1969. -Вып. 10. -С. 86-92.

- Зильберштейн Л.И. Расходные коэффициенты металла при производстве электросварных труб малых и средних диаметров/Л.И. Зильберштейн и др.//Сборник статей по теории и практике трубного производства. Производство труб. -М., 1963. -Вып. 10. -С. 62-66.

- Зубова И.М. Нормирование и анализ расхода металла при производстве стальных труб/И.М. Зубова, Н.И. Лейбович и др.//Сборник статей по теории и практике трубного производства. Производство труб. -М., 1967. -Вып. 19. -С. 59-64.

- Крук, Д.М. Нормирование расхода материалов: учебник для вузов/Д.М. Крук, Г.М. Демичев. -М.: Высшая школа, 1981. -333 с.

- Крук, Д.М. Нормирование расхода материалов/Д.М. Крук, А.Х. Садреева. -М.: Высшая школа, 1965. -334 с.

- Лейбович Н.И. Исследование распределения расходов на производство труб/Н.И. Лейбович и др.//Сборник статей по теории и практике трубного производства. Производство труб. -М., 1963. -Вып. 2. -С. 132-136.

- Лейбович, Н.И. Методика и результат расчета коэффициентов прямых затрат на производство труб/Н.И. Лейбович и др.//Сборник статей по теории и практике трубного производства. Производство труб. -М., 1967. -Вып. 17. -С. 114-120.

- Лейбович, Н.И. Метод определения нормативов расхода металла при холодной прокатке и волочении труб/Н.И. Лейбович и др. -Днепропетровск: Промiнь. -1967. -Вып. I. -С. 93-103.

- Лейбович, Н.И. Метод разработки нормативов расхода металла по технологическим операциям при производстве труб на установках с пилигримовыми станами/Н.И. Лейбович и др.//Сборник статей по теории и практике трубного производства. Производство труб. -М., 1968. -Вып. 20. -С. 138-145.

- Лысов, Д.Н. Научно и технически обоснованная методология нормирования -основа рационального использования и учета расхода ресурсов/Д.Н. Лысов, И.И. Михайловская, В.Н. Хазов и др.//Труды XX Международной научно-технической конференции «Трубы 2012». Сборник докладов. -Челябинск: ОАО «РосНИТИ», 2012.

- Михайловская, И.И. Методика определения норм расхода металла при производстве шарикоподшипниковых труб./И.И. Михайловская, М.И. Чудновский, Е.Д. Клемперт//Производство сварных и бесшовных труб. Сборник статей УралНИТИ. -1969. -Вып. II. -С. 169-171.

- Михайловская, И.И. Методика определения норм расхода металла при изготовлении труб на установке с пилигримовым станом/И.И. Михайловская, М.И. Чудновский//Производство сварных и бесшовных труб: сборник статей УралНИТИ. -1963. -Вып. 8. -С. 216-218.

- Михайловская, И.И. Методика определения норм расхода и метропроходов при изготовлении холоднодеформированных труб/И.И. Михайловская, В.Н. Усенко, Н.В. Аранович, Д.С. Драпкин//Производство сварных и бесшовных труб: сборник статей УралНИТИ. -1969. -Вып. II. -С. 164-169.

- Михайловская, И.И. Математическая модель расчета расхода сырья в производстве стальных труб/И.И. Михайловская, Д.Н. Лысов//Сталь. Экономика, управление и организация производства. -2005. -Вып. 11. -С. 143-145.

- Михайловская, И.И. Автоматизированная система нормирования в трубном производстве/И.И. Михайловская, Д.Н. Лысов, А.И. Грехов, Т.В. Дворникова//Сталь. Экономика, управление и организация производства. -2011. -Вып. 2. -С. 101-104.

- Михайловская, И.И. Методологические основы нормирования расхода черных металлов при производстве труб методом холодной и теплой деформации/И.И. Михайловская, Д.Н. Лысов, А.И. Грехов, Т.В. Дворникова//Труды XIX Международной научно-технической конференции «Трубы 2011»: сборник докладов. -Челябинск: ОАО «РосНИТИ», 2011.

- Поляк, А.М. Повышение эффективности использования материальных ресурсов/А.М. Поляк. -М.: Экономика, 1978. -150 с.

- Поляк, А.М. Материалоемкость продукции: вопросы снижения/А.М. Поляк. -М.: Экономика, 1986. -72 с.

- Светлаков, В.А. Методика определения расхода металла при производстве труб большого диаметра/В.А. Светлаков, В.Я. Иванцов, Н.И. Береснева//Сборник Производство сварных и бесшовных труб. -1965. -Вып. 5. -С. 3-6.

- Чудновский, М.И. Планирование расхода металла/М.И. Чудновский, И.И. Михайловская//Производство сварных и бесшовных труб: сборник статей УралНИТИ. -1967. -Вып. 7. -С. 169-171.

- Чудновский, М.И. Методика расчета потерь металла при производстве труб/М.И. Чудновский, И.И. Михайловская//За экономию металла, материалов, электроэнергии, топлива: доклады и сообщения УралНИТИ. -1966. -Вып. II. -С. 76-78.

- Шишацкая, Р.В. Расход металла при производстве труб на автоматических установках/Р.В. Шишацкая и др.//Труды конференции молодых инженеров трубной промышленности. -М.: Металлургия, 1968. -С. 11-16.

- Рекомендации Всесоюзного научно-технического совещания по нормированию расхода и экономии материальных ресурсов в промышленности СССР. -М., 1963. -34 с.

- Инструкция по нормированию расхода черных металлов при производстве стальных труб. -Челябинск: УралНИТИ, 1988. -117 с.