Нодавлат нотижорат ташкилотларида масадли тушумлар аудити услубиятини такомиллаштириш

Author: Неъматов О.И.

Journal: Экономика и социум @ekonomika-socium

Section: Основной раздел

Article in issue: 7 (86), 2021.

Free access

Мазкур мақолада нодавлат нотижорат ташкилот (ННТ)ларида молиялаштириш манбалари ҳамда маблағлар сарфи аудити услубиятини такомиллаштириш масалалари келтирилган.

Мақсадли тушумлар, аудит, аудит ўтказиш кетма-кетлиги, аудит модели

Short address: https://sciup.org/140260667

IDR: 140260667

Text of the scientific article Нодавлат нотижорат ташкилотларида масадли тушумлар аудити услубиятини такомиллаштириш

ННТлар фаолияти аудиторлик текширувлари дастурига киритиладиган муҳим саволлардан бири бўлиб уларнинг ташкилий-ҳуқуқий асосларини ифодаловчи ҳужжатларнинг мавжудлигига иқрор бўлиш, ҳақиқатдан ҳам уларга амал қилинаётганлик ҳолатига баҳо бериш ҳисобланади.

ННТларнинг ташкилий-ҳуқуқий асосларини ифодаловчи ҳужжатлар бўлиб қуйидагилар ҳисобланади:

-

* устав ҳужжатлари – устав, таъсис шартномаси;

-

* давлат рўйхатидан ўтказиш органи томонидан берилган гувоҳнома;

-

* фаолият юритишга асос бўлувчи лицензия;

-

* маҳсулот сифати сертификати;

-

* бошқа ҳужжатлар.

Аудиторлик текширувида ушбу ҳужжатларнинг мавжудлигига шахсан иқрор бўлишлик лозим ва уларнинг нусхалари аудиторнинг ишчи ҳужжатлари сифатида олиниши мақсадга мувофиқ бўлади. Шунингдек, аудиторлар ННТлар томонидан кўрсатилган фаолият турларининг уставга мослиги, улар бўйича лицензиялар, сифат сертификати ва бошқа ҳужжатларига амал қилишлик ҳолатига баҳо беришлари лозим.

ННТларнинг ташкилий-ҳуқуқий асосларини ифодаловчи ҳужжатларни аудиторлик текширувидан ўтказишнинг натижалари бўлиб қуйидагилар ҳисобланади:

-

* устав ҳужжатлари – устав, таъсис шартномаларининг мавжудлиги, давлат қайдидан ўтганлигини тасдиқлаш;

-

* фаолият турлари ва уларни юритишга асос бўлувчи лицензиялар ҳамда сифат сертификатларининг мавжуд ёки мавжуд эмаслигини тасдиқлаш;

-

* устав капиталини ўз муддатида шаклланганлиги ёки шаклланмаганлигини ёки уни қанчалик шаклланганлигини тасдиқлаш.

-

* ҳисобот йилида ташкилий-ҳуқуқий асосларини ифодаловчи ҳужжатларда юз берган ўзгаришларни тасдиқлаш.

Изланишлар аудиторлик ташкилотлари амалиётида корхоналарнинг, чунончи ННТларнинг ташкилий-ҳуқуқий асослари, устав ҳужжатлари ва уларга амал қилиш ҳолатини аудиторлик текшируви натижаларини аудиторлик ҳисоботида акс эттиришда яхлит ёндашишнинг мавжуд эмаслигини кўрсатмоқда. Чунончи, кўплаб аудиторлик ҳисоботларида корхоналарнинг ташкилий-ҳуқуқий асосларини ифодаловчи ҳужжатларни аудиторлик текширувидан ўтказишнинг натижалари етарлича ўз аксини топмасдан қолмоқда. Бизнингча, ушбу муҳим объектни аудиторлик ҳисоботида акс эттиришда яхлит тартибга амал қилиш мақсадга мувофиқдир.

ННТларда аудиторлик текширувларини ўтказиш уни режалаштиришдан бошланади. Аудитни режалаштириш махсус 3-сонли «Аудитни режалаштириш» миллий стандартига мувофиқ ўтказилади. Мазкур стандартга мувофиқ, аудитни режалаштириш аудиторлик ташкилоти томонидан аудитни ўтказишнинг умумий принципларига, шунингдек қуйидаги хусусий принципларга мувофиқ ўтказилиши керак:

-

1. Режалаштиришнинг комплекслилиги;

-

2. Режалаштиришнинг узлуксизлиги;

-

3. Режалаштиришнинг мақбуллиги.

ННТларда фаолияти аудиторлик текширувидан ўтказилишдан аввал 3-сонли АФМС талаблари асосида аудит режаси ва дастури тузилиши лозим.

ННТларда молиявий-хўжалик фаолиятининг ҳар бир объекти бўйича бажарилиши лозим бўлган аниқ ишлар кетма-кетлиги аудит дастурида ўз аксини топади. Бунда кетма-кетликда ҳар бир аудит объекти бўйича бажарилиши лозим бўлган ишлар аниқ кўрсатилиб ўтилади. Аудиторлик текшируви учун кетадиган вақт, аудитор ва унинг ёрдамчиси дастурда кўрсатилади.

ННТларда бошқа хўжалик юритувчи субъектлардаги каби молиявий-хўжалик фаолияти аудитини ўтказиш кетма-кетлиги бошланғич ҳисоб ҳужжатларидан бошлаб молиявий ҳисобот маълумотларигача ёки аксинча тартибда ўтказилиши мумкин. Аксарият адабиётларда ҳар иккала усул тўғрисида ҳам тўхталиб ўтилган.

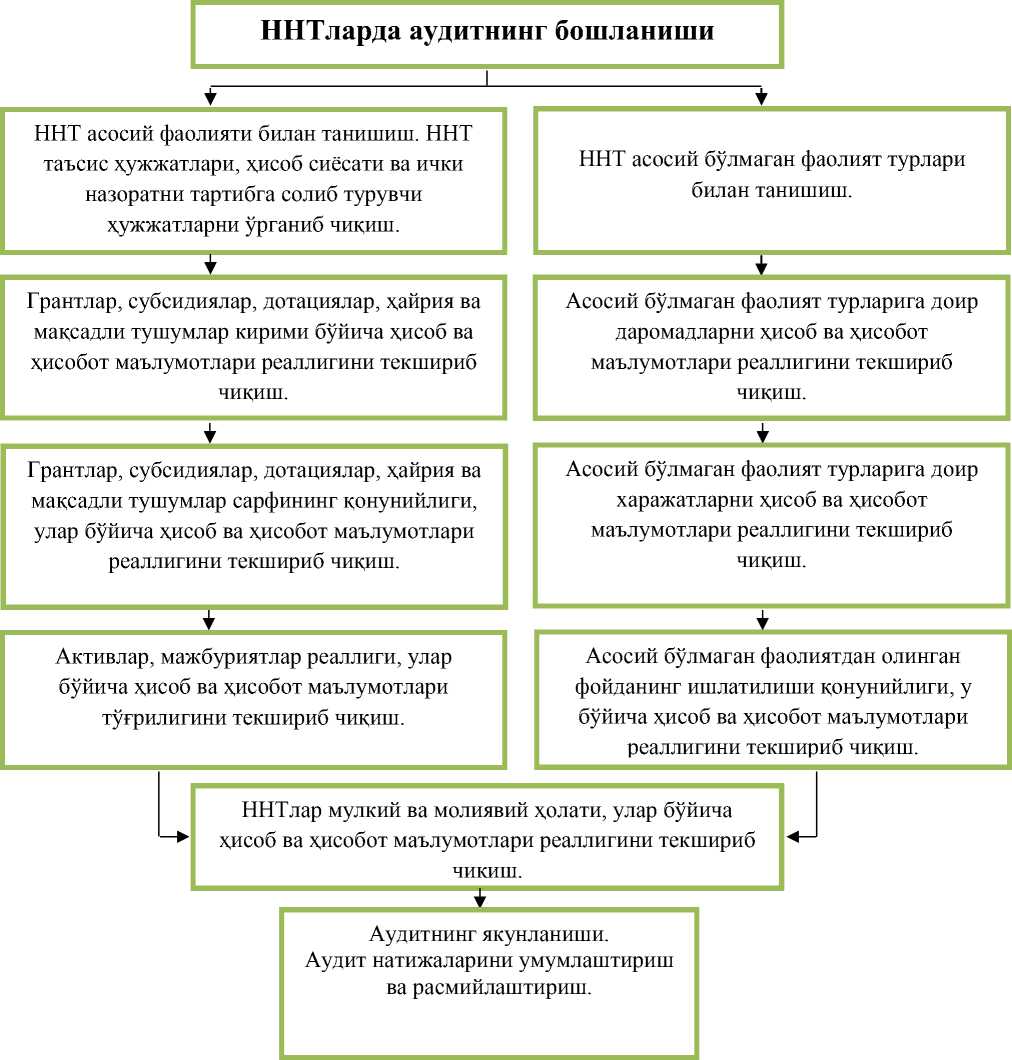

Бизнингча, ННТларда аудит ўтказиш кетма-кетлигини қуйидаги модел орқали ифодаласак мақсадга мувофиқ ҳисобланади (1-расм):

ННТлар фаолиятини узлуксиз юритилишини таъминлаш, шунингдек улар активларини шакллантиришнинг асосий манбаси бўлиб мақсадли тушумлар ҳисобланади. Ушбу маблағларнинг ўз вақтида келиб тушиши ННТларнинг ўз устав мақсадларига эришишининг бош омили ҳисобланади. Шу боис ҳам, мақсадли тушумларнинг келиб тушишига ва улар киримига оид операциялар ННТларда ўтказиладиган аудиторлик текширувларининг энг муҳим объектларидан бири бўлиб ҳисобланади.

1-расм. ННТларда аудит ўтказишнинг модели

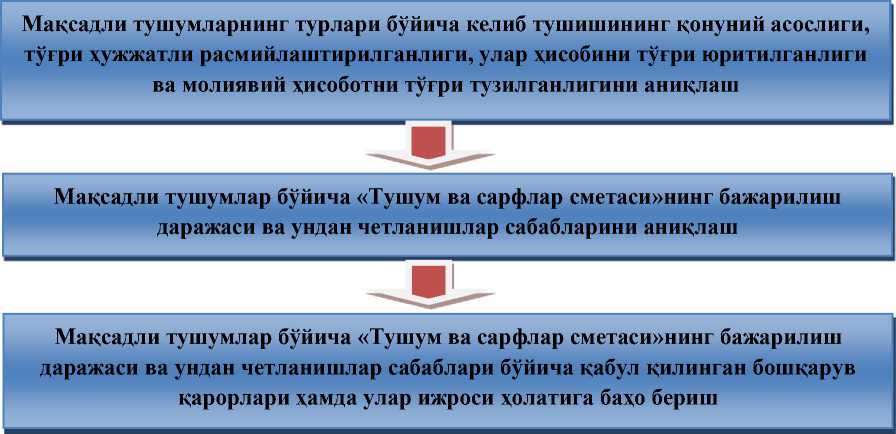

Мақсадли тушумлар киримига оид операциялар аудитини қуйидаги кетма-кетликда амалга ошириш тавсия этилади (2-расм).

ННТларга мақсадли тушумлар асосан миллий ва хорижий пул маблағлари кўринишида келиб тушади. Шунингдек, улар асосий воситалар, номоддий активлар, жиҳозлар, тугалланмаган капитал қурилиш объектлари, товар-моддий бойликлар билан ҳам олинади. Келиб тушган мақсадли тушумларнинг турлари ва миқдори турли шартномаларда (беғараз ёрдам тўғрисида шартнома, ҳомийлик тўғрисида шартнома ва бошқалар), шунингдек касса ва банк ҳужжатларида, счёт-фактуралар, юк божхона декларациялари ва уларга илова қилинадиган инвойсларда, қабул қилиш-топшириш далолатномаларида ўз аксини топади.

2-расм. ННТларда мақсадли тушумлар киримига оид операциялар аудитининг кетма-кетлиги

Мақсадли тушумлар кирими аудитида юқорида номлари зикр этилган ҳужжатларнинг мавжудлиги, шунингдек улар асосида ННТларга мақсадли тушумларнинг ҳақиқатда кирим қилинганлиги, улар суммасига тегишли ҳисоб регистрларида ёзувларнинг тўғри берилганлиги, ҳисоб маълумотларининг тўғри жамланганлиги ва ҳисоботда тўғри акс эттирилганлиги текшириб чиқилиши лозим.

Юқорида келтирилган таклифлар ҳамда аудит услубиётини такомиллаштириш бўйича берилган тавсиялар аудитнинг сифатини ошишига ҳамда ҳисоботларнинг шаффофлигини таъминлашга хизмат қилади.

Фойдаланилган адабиётлар рўйхати

-

1. Ўзбекистон Республикасининг «Бухгалтерия ҳисоби тўғрисида»ги Қонуни. 2016 йил 13 апрель, № ЎРҚ-404.

-

2. Ўзбекистон Республикасининг «Аудиторлик фаолияти тўғрисида»ги Қонуни. 2000 йил 26 май. Ўзбекистон Республикаси Олий Мажлисининг Ахборотномаси, 2017 й., 16-сон, 265-модда.

-

3. Ўзбекистон Республикаси «Нодавлат нотижорат ташкилотлари тўғрисида»ги Қонуни, 1999 йил 14-апрель, 763-I-сон. Ўзбекистон Республикаси Олий Мажлисининг Ахборотномаси, 1999 й., 5-сон, 115-модда.

-

4. Ўзбекистон Республикаси Президентининг «Молиявий ҳисоботнинг халқаро стандартларига ўтиш бўйича қўшимча чора-тадбирлар тўғрисида» Қарори. 2020 йил 24 февраль. ПҚ-4611-сон.

-

5. 3-coн АФМС «Aудитни peжaлaштиpиш». //AВ тoмoнидaн 10.11.1999 й. 837-coн билaн дaвлaт pўйxaтгa олинган.

-

6. 12-coн AФМC «Aудитopлик тeкшиpувлapи жapaёнидa буxгaлтepия ҳиcoби вa ички нaзopaт тизимини бaҳoлaш». //AВ 12.04.2007 й. 1673-coн билaн pўйxaтгa oлингaн.

-

7. 25. 13-coн AФМC «Тaҳлилий aмaллap». //AВ тoмoнидaн 03.09.1999 й. 814-coн билaн pўйxaтга олингaн.

-

8. Дуcмуpaтoв P.Д. Ўзбeкиcтoндa aудитopлик фaoлиятини шaкллaниши вa унинг уcлубиётини тaкoмиллaштиpиш. и.ф.д.... диc. aвтopeф. – Т.: 2008 – 42 б.

-

9. Егорова Л.В. Учет и аудит в некоммерческих организациях: теория, методология и практика. Автореферат дисс. д.э.н. Ростов-на-Дону, 2008.

-

10. Неъматов О.И. Нодавлат нотижорат ташкилотлари томонидан кўрсатиладиган хизматларнинг аудит объекти сифатидаги хусусиятлари. //Иқтисодиёт ва таълим. – Тошкент, 2016. - №6.

-

11. Пардаев М.К., Абдукаримов И.Т., Исроилов Ж.И., Исроилов Б.И. Корхоналарда молиявий ҳисоботлар таҳлили. Ўқув қўлланма. –Т.: Солиқ Академияси, 2009. -76 б.

"Экономика и социум" №7(86) 2021

References Нодавлат нотижорат ташкилотларида масадли тушумлар аудити услубиятини такомиллаштириш

- Ўзбекистон Республикасининг «Бухгалтерия ҳисоби тўғрисида»ги Қонуни. 2016 йил 13 апрель, № ЎРҚ-404.

- Ўзбекистон Республикасининг «Аудиторлик фаолияти тўғрисида»ги Қонуни. 2000 йил 26 май. Ўзбекистон Республикаси Олий Мажлисининг Ахборотномаси, 2017 й., 16-сон, 265-модда.

- Ўзбекистон Республикаси «Нодавлат нотижорат ташкилотлари тўғрисида»ги Қонуни, 1999 йил 14-апрель, 763-I-сон. Ўзбекистон Республикаси Олий Мажлисининг Ахборотномаси, 1999 й., 5-сон, 115-модда.

- Ўзбекистон Республикаси Президентининг «Молиявий ҳисоботнинг халқаро стандартларига ўтиш бўйича қўшимча чора-тадбирлар тўғрисида» Қарори. 2020 йил 24 февраль. ПҚ-4611-сон.

- 3-coн АФМС «Aудитни peжaлaштиpиш». //AВ тoмoнидaн 10.11.1999 й. 837-coн билaн дaвлaт pўйxaтгa олинган.

- 12-coн AФМC «Aудитopлик тeкшиpувлapи жapaёнидa буxгaлтepия ҳиcoби вa ички нaзopaт тизимини бaҳoлaш». //AВ 12.04.2007 й. 1673-coн билaн pўйxaтгa oлингaн.

- 13-coн AФМC «Тaҳлилий aмaллap». //AВ тoмoнидaн 03.09.1999 й. 814-coн билaн pўйxaтга олингaн.

- Дуcмуpaтoв P.Д. Ўзбeкиcтoндa aудитopлик фaoлиятини шaкллaниши вa унинг уcлубиётини тaкoмиллaштиpиш. и.ф.д. ... диc. aвтopeф. – Т.: 2008 – 42 б.

- Егорова Л.В. Учет и аудит в некоммерческих организациях: теория, методология и практика. Автореферат дисс. д.э.н. Ростов-на-Дону, 2008.

- Неъматов О.И. Нодавлат нотижорат ташкилотлари томонидан кўрсатиладиган хизматларнинг аудит объекти сифатидаги хусусиятлари. //Иқтисодиёт ва таълим. – Тошкент, 2016. - №6.

- Пардаев М.К., Абдукаримов И.Т., Исроилов Ж.И., Исроилов Б.И. Корхоналарда молиявий ҳисоботлар таҳлили. Ўқув қўлланма. –Т.: Солиқ Академияси, 2009. -76 б.