Оценка организационно-экономического механизма управления предприятием

Автор: Хисамова А.И.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление предприятием

Статья в выпуске: 3 (26), 2015 года.

Бесплатный доступ

В сложных экономических условиях при изменяющихся факторах внешней и внутренней среды предприятие стремится развиваться и поддерживать свою конкурентоспособность. Особую роль в этом играет эффективный и результативный организационно-экономический механизм управления, который позволяет достигать поставленных целей в заданный период времени и с оптимальным объемом расходования ресурсов. В связи с этим каждому экономическому субъекту необходимо оценивать организационно-экономический механизм управления и выявлять резервы для его развития. В процессе оценки выделяют два понятия -«результативность» и «эффективность». Результативность отражает степень достижения поставленных целей. Эффективность соотносит полученный результат с затраченными ресурсами. Данные понятия имеют четкие различия и сильно связаны между собой. Эффективность и результативность механизма управления - это сложная и многогранная категория, которая отражает особенности многих явлений и факторов. В настоящее время существует множество подходов к оценке механизма управления, однако все они требуют дальнейшего совершенствования. Научная новизна исследования состоит в развитии методологических подходов к оценке организационно-экономического механизма управления предприятием. В работе предложена методика, которая основана на оценке двух критериев: стадия жизненного цикла управленческих бизнес-процессов и выполнение плана по целевым показателям развития предприятия в отчетном периоде. По итогу оценки выделяется три уровня результативности организационно-экономического механизма управления - высокий, средний и низкий. Представленная методика была апробирована на примере ООО «КПК». Согласно проведенным оценкам предприятие обладает средним уровнем результативности организационно-экономического механизма управления, по итогу анализа сформулированы направления развития механизма управления.

Механизм управления, организационно-экономический механизм, управленческие бизнес-процессы, стадия жизненного цикла, эффективность механизма управления, результативность механизма управления

Короткий адрес: https://sciup.org/147201491

IDR: 147201491 | УДК: 338.24

Evaluation of the organizational-economic mechanism of managing an enterprise

In the difficult economic conditions and changing internal and external environment, companies tend to develop and maintain their competitiveness. Thus, a special role is given to an organizational-economic management mechanism, which allows for achieving goals in a given period of time and with the optimal use of resources. In this regard, each economic agent needs to evaluate the organizational-economic management mechanism and reveal reserves for its improvement. In the process of evaluation two concepts are dealt with. These are "performance" and "efficiency". Performance reflects to what extent the results are achieved. Efficiency correlates the result with the resources invested. These concepts have a sharp distinction and close interrelations. The efficiency and performance of the management mechanism are complex and multifaceted categories, which reflect the features of many phenomena and factors. Currently, there are a variety of approaches to the evaluation of the management mechanism, but all of them require further improvement. Scientific novelty of the research consists in the development of a methodological approach to the evaluation of the organizational-economic mechanism of managing an enterprise. The paper presents a methodology based on the evaluation of two criteria: a stage of the life cycle of managerial business processes and fulfillment of the plan on the company''s targets during the reporting period. As a result of evaluation, three levels of performance of the organizational-economic management mechanism can be identified: high, medium and low. The methodology presented has been tested. According to the evaluation, the company under testing has an average level of performance of the organizational-economic management mechanism. Following the results of the analysis, the directions of the management mechanism development have been defined.

Текст научной статьи Оценка организационно-экономического механизма управления предприятием

Каждое предприятие создается для реализации определенных целей и задач, обладает собственным видением и стратегией развития. Важным свойством предприятия, определяющим его конкурентоспособность и инвестиционную привлекательность, является быстрота, эффективность и результативность достижения поставленных целей и задач.

В настоящее время внешняя и внутренняя среда предприятия постоянно изменяются, на деятельность предприятия оказывают влияние множество факторов: конкуренция, изменение цен на сырье, изменение процентных ставок и курса валют, смена предпочтений потребителя, научнотехнический прогресс и многие другие. Неопределенность и динамизм описанных факторов мешают предприятию достигать поставленных целей и задач. В данной ситуации огромную роль играет организационноэкономический механизм управления предприятием, который за счет регламентированного и целенаправленного процесса управления и самоуправления позволяет достигать поставленных целей в установленные сроки с оптимальным объемом расхода ресурсов,в результате чего каждое предприятие заинтересовано в совершенствовании организационно-экономического механизма управления. Однако на первоначальном этапе необходимо провести оценку организационноэкономического механизма, выявить его «узкие» места и определить направления его совершенствования.

Целью исследования является разработка методики оценки организационно-экономического механизма управления предприятием.

В процессе исследования применялись общенаучные и специальные методы: метод монографического исследования, логический, структурный и сравнительный анализ.

Информационной базой работы являются публикации российских и зарубежных ученых-экономистов, внутренняя информация о деятельности предприятия и финансовая отчетность ООО «КПК».

В рамках исследования под организационно-экономическим механизмом понимается документально регламентированный и

целенаправленный процесс решения частных задач функционирования предприятия, предполагающий управление и самоуправление на основе совокупности приемов, способов и норм формирования и регулирования отношений между элементами механизма. К элементам организационно-экономического механизма относятся субъект и объект управления, цель управления, научные подходы и принципы управления, технологии и инструменты управления [17] .

Организационно-экономический механизм управления предприятием является сложной системой, сочетающей в себе совокупность мер воздействия и средств оценки различных сторон его деятельности, направленных на достижение целей и реализацию задач функционирования предприятия. При этом организационноэкономический механизм управления предприятием является частью общего механизма управления, отвечающей за его конкурентное, долговременное, гармоничное развитие [3; 17].

Выбор способа и метода оценки механизма управления предприятием зависит от индивидуальных особенностей хозяйствующего субъекта и тех альтернатив, которые содержатся в сценарных прогнозах развития предприятия; от объема доступной и достаточной информации для принятия решений управленческого характера, структуры управленческого аппарата предприятия [13, с. 40].

Оценка механизма управления любого предприятия является сложнейшим вопросом, т.к. для его решения необходимо использовать системное и структурное моделирование определенного процесса или объекта в реальных условиях, а также прогнозировать его состояние в будущем при различных изменяющихся параметрах внешней и внутренней среды.

Оценку можно провести с использованием сложных и комплексных категорий, которые не описать одной величиной, параметром или свойством, даже при условии объединения данных атрибутов в систему и установления между ними определенных отношений [14] .

В научной литературе при оценке деятельности предприятия выделяют два понятия– «эффективность» и «результативность», описание которых представлено в табл. 1. Данные понятия имеют четкие различия, однако взаимосвязаны между собой.

Таблица 1

Описание подходов к трактовке понятий и оценке «результативности» и «эффективности»

|

ФИО ученого/ источник |

Эффективность |

Результативность |

|

ГОСТ ISO 9001:2011 |

Эффективность – соотношения между достигнутыми результатами и затраченными ресурсами |

Результативность – степень реализации запланированной деятельности и достижения запланированных результатов |

|

Друкер Питер Ф. [6; 7] |

Эффективность означает «делать вещи правильно» |

Результативность означает «делать правильные вещи» |

|

Дафт Р. [4] |

Экономическая эффективность – узкое понятие, характеризующее внутреннюю работу предприятия, определяется как отношения вход/выход |

Эффективность – это степень, в которой она реализует свои цели; широкое понятие, которое предполагает учет ряда переменных |

|

Пыткин А.Н., Блаженкова Н.М. [15; 16] |

Эффективность организации – это экономическая категория, характеризуется соотношением результата и затрат; отражает результативность ее деятельности |

Результативность характеризует достижение поставленных целей |

В научной литературе под эффективностью понимается соотношение между достигнутыми результатами и затраченными ресурсами. При оценке эффективности механизма управления выделяют [20; 21] :

-

- осязаемый (измеримый) эффект – экономия времени, сокращение издержек, повышение рентабельности инвестированного капитала, повышение акционерной стоимости и другие;

-

- неосязаемый (неизмеримый) эффект – улучшение стратегического и оперативного планирования, улучшение качества принимаемых решений, повышение эффективности бизнес-процессов, проведение аналитики в режиме реального времени и другие.

Осязаемый эффект, как правило, является экономическим. Неосязаемый эффект в зависимости от конечного результата бывает социальный (повышение лояльности персонала и его мотивации к труду), маркетинговый

(укрепление позиций на рынке, рост доли рынка), информационный (своевременное и безошибочное формирование отчетов, обоснованное принятие управленческих решений, проведение аналитики в режиме реального времени), организационный (повышение квалификации персонала, увеличение оперативности принятия и реализации управленческих решений, улучшение качества принимаемых решений, повышение эффективности бизнес-процессов).

Для оценки осязаемого эффекта используются методы, основанные на финансовых показателях (классические инвестиционные методы, функционально-стоимостной анализ, учет затрат по видам деятельности).

Для оценки неосязаемых эффектов используются вероятностные методы (метод реальных опционов, прикладная информационная экономика), качественные методы (система сбалансированных показателей, пирамида результативности Мак-Найра, Линча и Кросса), экспертные методы (метод Дельфи, методы принятия решений, метод анализа иерархий).

Под результативностью понимается степень достижения поставленных целей. Цели в зависимости от итога деятельности могут быть следующие: экономические (достижение заданного уровня рентабельности продаж и/или производительности труда), социальные (повышение мотивации сотрудников), маркетинговые (увеличение занимаемой доли рынка до установленной величины) и др.

По существу, результативность относится к достижению целей предприятия, т.е. она по своей природе «телеологична» и отражает степень реализации стратегии [15] , в результате чего для анализа результативности используются подходы, основанные на оценке степени достижения поставленных целей.

Р. Дафт в научной публикации отмечает, что «если организация способна достичь данного уровня производства с меньшим количеством ресурсов, чем другая, она считается экономически эффективной. Организация может быть экономически эффективной, но терпеть неудачу в достижении цели, потому что она выпускает продукцию, не пользующуюся спросом. Точно так же организация может реализовать свою цель, получать прибыль, но при этом быть экономически неэффективной» [4] . Таким образом, «эффективность» не является залогом «результативности» и наоборот.

В.В. Шлычков, Д.Р. Нестулаева в своем исследовании приходят к выводу, что механизм управления можно назвать эффективным, если он обеспечивает достижение заданной или желаемой цели деятельности предприятия при оптимальных затратах различного рода ресурсов [26] . В данном утверждении прослеживается соединение двух подходов к оценке механизма управления -эффективности (оптимальные затраты различного рода ресурсов) и результативности (достижение заданной или желаемой цели).

Результативность и эффективность являются одними из главных принципов в условиях рыночной экономики. А.Н. Пыткин и Н.М. Блаженкова отмечают, что результативность деятельности организации можно оценить только на основе и при помощи оценки эффективности ее деятельности. Стратегия предприятия определяет, что считать результатом и эффектом. Система показателей может быть любой и формироваться с учетом особенной деятельности и специфики организации [15] .

На основе обзора существующих подходов к определению и оценке «эффективности» и «результативности» можно сделать вывод, что в процессе совершенствования организационноэкономического механизма управления предприятием должны повышаться его эффективность (соотношение входа (затраченных ресурсов) и выхода (полученного результата)) и его результативность (способность обеспечивать выполнение поставленной цели).

Методики оценки эффективности и результативности управления предприятием рассматриваются в научных публикациях многих авторов: Г. Браун Марк [1], Х. Виссема [2], О.В. Дьякова [4], Н.Л. Казначеева, А.В. Моргунов [8], С. Каплана Роберт, П. Нортон Дейвид [9], О.А. Мамонова [11], Л.Н. Никитина, Л.М. Чеченова [12], А.Б. Рязанцев, О.С. Щукин [18], А.Д. Шеремет [25], Т.В. Нечаева, Е.Н. Ложкомоева [14] , Г.В. Савицкая [19] и другие. Преимуществом описанных методик оценки механизма управления является использование финансовых и нефинансовых показателей и коэффициентов, характеризующих результаты деятельности предприятия и состояние системы управления. Однако данные методики не уделяют должного внимания развитию бизнес-процессов предприятия, не совмещают оценку степени достижения поставленных целей и оценку развития бизнес-процессов предприятия.

Ранее в работах автора [23; 24] была обоснована методика оценки развития инструментов управления предприятием на основе двух критериев - стадия жизненного цикла управленческих бизнес-процессов; выполнение взаимосвязи динамики темпов роста прибыли, выручки, активов и собственного капитала. Данная методика жестко регламентирует наименование оцениваемых бизнес-процессов, однако не все предприятия в своей деятельности выделяют полный перечень описанных управленческих бизнес-процессов. Также выявление взаимосвязи динамики темпов роста финансовых показателей не в полной мере отражает эффективность деятельности и степень достижения поставленных целей развития.

Для устранения представленных замечаний предлагается методика оценки организационноэкономического механизма управления, которая основана на двух критериях:

-

- стадия жизненного цикла управленческих бизнес-процессов. С точки зрения процессно-ориентированной модели управления уровень развития управленческих бизнес-процессов показывает, насколько деятельность предприятия определена, управляема, контролируема, результативна и эффективна;

-

- выполнение плана по целевым показателям деятельности предприятия в отчетном периоде позволяет определить, были ли достигнуты в анализируемом периоде цели, которые были поставлены. Результативный организационно -экономический механизм позволяет выполнять все оперативные задачи и достигать целевых показателей развития предприятия.

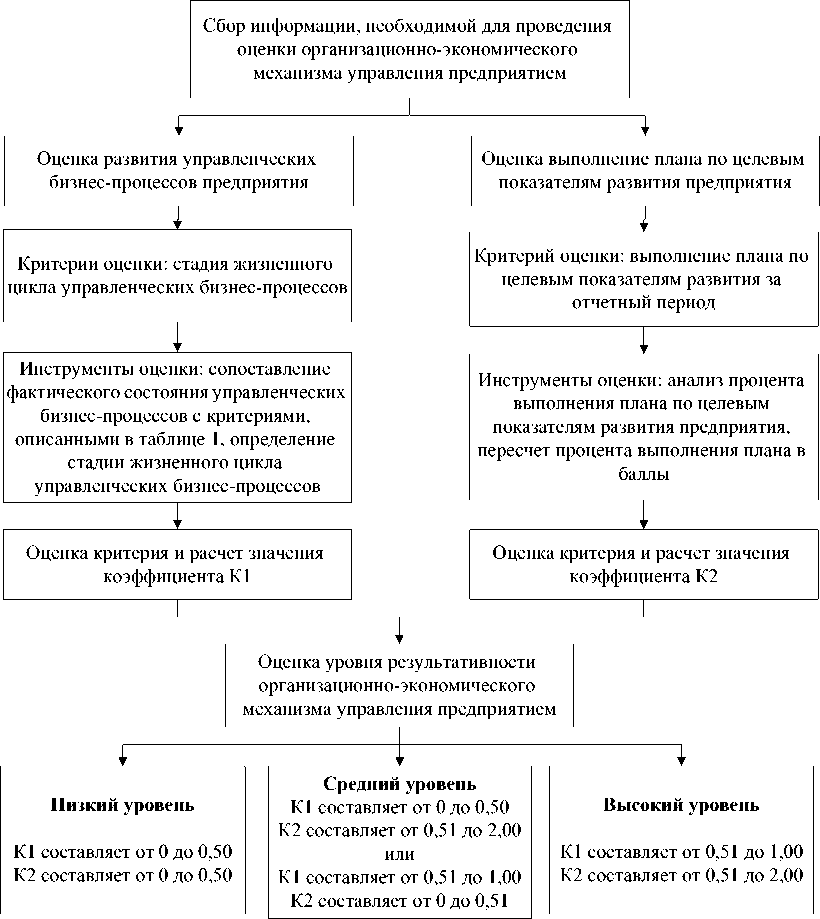

Логическая схема оценки организационноэкономического механизма управления предприятием представлена на рисунке.

Логическая схема оценки организационно-экономического механизма управления предприятием

Каждое предприятие, осуществляя свою деятельность и управляя ею, выделяет множество бизнес-процессов. Для оценки организационноэкономического механизма управления будем оценивать только качество управленческих бизнес-процессов, т.к. в рамках данных процессов происходит формирование инструментов управления предприятием.

В рамках методики не установлен перечень управленческих бизнес-процессов (УБП), подлежащих оценке. В процессе анализа механизма управления предприятием эксперт, проводящий оценку, самостоятельно выделяет основные управленческие бизнес-процессы.

Например, к УБП можно отнести следующие: 1) анализ состояния предприятия, факторов внешней и внутренней среды развития предприятия, факторов конкурентной среды предприятия; 2) прогнозирование возможных изменений в конкурентной среде, составление сценариев развития предприятия; 3) планирование мероприятий по развитию предприятия, определение программы действий; 4) организация мероприятий по реализации стратегии предприятия; 5) мотивация персонала на выполнение стратегических целей и задач предприятия; 6) координация основных мероприятий по развитию предприятия в конкурентной среде; 7) учет и анализ выполнения стратегических целей и задач предприятия, формирование отчетности; 8) контроль за выполнением стратегических целей и задач в условиях конкурентной среды; 9) регулирование деятельности предприятия с целью ликвидации отклонений, корректировки программы действий и др.

В рамках методики выделяются следующие стадии жизненного цикла УБП: определение процесса, развитие процесса, стабильное функционирование процесса, снижение эффективности процесса, реорганизация процесса, ликвидация процесса. Критерии определения стадии жизненного цикла УБП и количество присваиваемых баллов представлено в табл. 2.

Таблица 2

Параметры определения стадии жизненного цикла УБП

|

Стадия жизненного цикла УБП |

Критерии оценки стадии жизненного цикла УБП |

Баллы |

|

1) Определение процесса |

Осуществляется выявление входов, выходов, ресурсов бизнес-процесса, его взаимодействие с другими процессами, регламентация и стандартизация бизнес-процесса |

2 |

|

2) Развитие процесса |

Бизнес-процессы оптимизируются, регламент бизнес-процесса актуализируется в соответствии с требованиями изменяющейся среды |

3 |

|

3) Стабильное функционирование процесса |

Четко определено и выполняется распределение ролей и ответственности в бизнес-процессе |

4 |

|

4) Снижение эффективности процесса |

Снижение показателей результативности и эффективности процессов по причине их несоответствия среде предприятия, что является причиной его ликвидации, либо реинжиниринга |

1 |

|

5) Реорганизация процесса |

Реинжиниринг существующего бизнес-процесса, регламент бизнес-процесса перестраивается в соответствии с требованиями среды предприятия |

3 |

|

6) Ликвидация процесса |

Потеря необходимости в бизнес-процессе, ликвидация бизнес-процесса |

0 |

Количество баллов зависит от

результативности стадии жизненного цикла УБП в управлении предприятием. В случае если бизнес-процесс соответствует первой стадии жизненного цикла, присваивается 2 балла; вторая стадия – 3 балла; третья стадия – 4 балла; четвертая стадия – 1 балл; пятая стадия – 3 балла, шестая стадия – 0 баллов.

Далее предприятие идентифицирует свои УБП, проводит оценку на соответствие представленным в табл. 1 критериям, рассчитывает количество баллов по первому критерию, используя следующую формулу:

К = КБбп

1 4*Н1 , где К1 – количество баллов по итогу оценки развития УБП предприятия;

КББП – сумма баллов по итогам оценки всех идентифицированных на предприятии УБП;

-

4 – количество баллов, соответствующих третьей (эталонной) стадии жизненного цикла УБП;

Н 1 – количество идентифицированных УБП на предприятии. При расчете К 1 используется эталонный подход, т.е. в числителе отражается сумма баллов по итогу оценки УБП, в знаменателе – количество баллов, которые могло бы набрать предприятие, если бы все УБП соответствовали самой результативной стадии жизненного цикла – третьей (эталонной).

Далее проводится оценка выполнения плана по целевым показателям деятельности предприятия в отчетном периоде. По данному критерию эксперт самостоятельно с учетом поставленных целей и задач определяет, какие показатели оценивать. Такими показателями могут быть: объем продаж (тыс. руб.), рентабельность продаж (%), рентабельность активов (%), показатели ликвидности и платежеспособности, период оборачиваемости активов (дн.), финансовый цикл (дн.) и др.

Все целевые показатели можно разделить на две категории:

-

- прямые показатели - это показатели, рост которых говорит о повышении эффективности деятельности предприятия, а уменьшение показателя – о снижении эффективности (например, показатели рентабельности, показатели ликвидности, выручка и прибыль предприятия);

-

- обратные показатели - это показатели, снижение которых свидетельствует о повышении эффективности деятельности предприятия и расценивается положительно (например, коэффициент финансового рычага, финансовый цикл, период оборачиваемости активов).

По второму критерию анализируется выполнение плана по целевым показателям, по следующей формуле:

ВП = Пф* *100,

Ппл где ВП – выполнение плана по целевому показателю, %;

Пф – фактическое значение показателя;

Ппл – плановое значение показателя.

Значение процента выполнения плана по целевому показателю переводится в баллы по формулам, представленным в табл.3. Расчет баллов по прямым и обратным показателям производится разными способами.

Таблица 3

Пересчет процента выполнения плана по целевому показателю в баллы

|

Темп роста показателя |

Количество баллов и способ расчета |

Комментарии |

|

Прямые показатели |

||

|

Менее 80% |

0 баллов |

Если фактическое выполнение целевого показателя менее 80%, то деятельность предприятия является неудовлетворительной, и присваивается 0 баллов |

|

От 81 до 99% |

Количество баллов рассчитывается по формуле |

Если фактическое выполнение целевого показателя более 80%, то за рост показателя более 80% присваивается по 0,1 балла за каждый % |

Окончание табл. 3

|

Темп роста показателя |

Количество баллов и способ расчета |

Комментарии |

|

Прямые показатели |

||

|

0,1*( ВП - 80) |

||

|

100% |

2 балла |

Предприятие достигло значенияцелевого показателя, т.е. полностью выполнило план |

|

От 101 до 119% |

Количество баллов рассчитывается по формуле 0,1*( ВП - 100) + 2 |

Предприятие по факту перевыполнило значение целевого показателя, за превышение темпа роста на 100% за каждый % прибавляется по 0,1 балла |

|

Более 120% |

4 балла |

Предприятие выполнило значение по целевому показателю более чем на 120%. Ситуация оценивается положительно и присваивается 4 балла |

|

Обратные показатели |

||

|

Менее 80% |

4 балла |

Предприятие в результате деятельности снизило значение обратного показателя более чем на 80%. Ситуация оценивается положительно и присваивается 4 балла |

|

От 81 до 99% |

Количество баллов рассчитывается по формуле 0,1*(ТР - 80) + 2 |

Если темп роста обратного показателя в отчетном периоде по сравнению с предыдущим менее 100%, то за снижение показателя более 100% присваивается по 0,1 балла за каждый % |

|

100% |

2 балла |

Показатели деятельности предприятия в отчетном периоде выполнены на уровне предыдущего периода. Данная ситуация свидетельствует о стабильном функционировании предприятий |

|

От 101 до 119% |

Количество баллов рассчитывается по формуле 0,1*( ТР - 100) |

Рост обратного показателя в отчетном периоде более 100% расценивается отрицательно, следовательно, за превышение темпа роста на 100% за каждый % прибавляется по 0,1 балла |

|

Более 120% |

0 балла |

Если темп роста обратного показателя в отчетном периоде по сравнению с предыдущим более 120%, то деятельность предприятия является неудовлетворительной и присваивается 0 баллов |

|

Далее баллы переводятся в значение При расчете К 2 используется эталонный показателя К 2 по второму критерию согласно подход, т.е. в числителе отражается сумма баллов формуле по итогу оценки выполнения плана по целевым КБ показателям, в знаменателе – количество баллов, К 2 — , которые могло бы набрать предприятие, если бы 2 * Н 2 все целевые показатели были выполнены на 100%. где К2 – количество баллов по итогу оценки Осуществляется сопоставление текущей ситуации выполнения плана по целевым показателям; по выполнению целевых показателей с эталонной КБФП – сумма баллов по итогам оценки выполнения ситуацией (все целевые показатели достигнуты). плана всех целевых показателей; По итогу совмещения оценки по двум 2 – количество баллов, которое присваивается при критериям определяется уровень результативности выполнении целевого показателя на 100%; организационно-экономического механизма Н2 – количество оцениваемых целевых показателей. управления предприятием (табл. 4). Таблица 4 Характеристика уровней результативности организационно-экономического механизма управления предприятием |

|

|

Уровень результативности (значение показателей по критериям) |

Характеристика |

|

Низкий уровень (значение К1 от 0 до 0,50; значение К2 от 0 до 0,50) |

Большинство управленческих бизнес-процессов находится в стадии определения или снижения эффективности, план по целевым показателям не выполняется |

|

Средний уровень (значение К1 от 0 до 0,50, значение К2 от 0,51 до 2,00 или значение К1 от 0,51 до 1,00, значение К2 от 0 до 0,50) |

Предприятия, которые имеют средний уровень результативности организационноэкономического механизма управления, можно разделить на две категории. Первая категория – это предприятия, которые обладают стабильно функционирующими управленческими бизнес-процессами, однако план по целевым показателям не выполняется. Такие предприятия имеют траекторию развития организационноэкономического механизма управления от низкого уровня эффективности к высокому, поэтому необходимо время на то, чтобы изменения, произошедшие в управленческих бизнес-процессах, отразились на достижении целевых показателей предприятия. Вторая категория – это предприятия, у которых управленческие бизнес-процессы находятся в стадии определения или снижения эффективности, а план по целевым показателям выполняется. Такие предприятия движутся по нисходящей траектории развития организационно-экономического механизма управления – от высокого уровня эффективности к среднему, т.е. предприятие выполняет план по целевым показателям, однако управленческие бизнес-процессы требуют реорганизации |

Окончание табл. 4

|

Уровень результативности (значение показателей по критериям) |

Характеристика |

|

Высокий уровень (значение К1 от 0,51 до 2; значение К2 от 0,51 до 2,00) |

Большинство управленческих бизнес-процессов находятся в стадии развития или стабильного функционирования, план по целевым показателям выполняется (а по некоторым показателям перевыполняется) |

Представленная методика была апробирована на примере ООО «КПК», основным видом деятельности которого является производство и реализация школьных тетрадей, альбомов для рисования, блокнотов и других видов полиграфической продукции. По итогу анализа практики управления предприятием сделаны следующие выводы.

Процесс финансового планирования на предприятии осложняется несвоевременностью подачи данных коммерческим отделом и отделом логистики, работниками производственных подразделений, что приводит к задержке сроков составления финансовых планов и к неточностям в прогнозах. Финансовые планы разрабатываются на краткосрочный период (до 1 года); среднесрочного, долгосрочного, стратегического и бизнес-планирования в ООО «КПК» не проводится.

На основании данных по имеющимся обязательствам и сопоставлении их с имеющимися финансовыми ресурсами выявляется возможность своевременных оплат поставщикам, банкам, выплаты заработной платы, составляется бюджет движения денежных средств и платежный календарь.

Анализ финансово-хозяйственной деятельности и финансового состояния предприятия осуществляется работником бухгалтерии только путем сравнения основных финансовых результатов (выручки, себестоимости, прибыли от реализации услуг и чистой прибыли) с показателями предыдущего периода, а также выявлением причин снижения объема продаж и роста себестоимости продукции.

При анализе не применяется каких-либо специальных программных средств, используется рабочая программа «1С: Предприятие», а также табличные процессоры Excel . Бухгалтером не рассчитываются показатели эффективности использования основных фондов, оборотного капитала, показатели ликвидности, платежеспособности и не применяются какие-либо методы диагностики банкротства.

Осуществление контроля за реализацией принятых управленческих решений в области финансовой деятельности возложено на руководителей структурных подразделений (коммерческого директора, заместителя директора по производству, главного бухгалтера), а также директора ООО «КПК».

Анализируя практику финансового управления в ООО «КПК» необходимо упомянуть о механизмах антикризисного менеджмента. Как уже было отмечено, работниками бухгалтерии ООО «КПК» не проводится полноценного анализа финансового состояния и оценки вероятности банкротства. Применяемые ООО «КПК» методы финансовой стабилизации направлены на поддержание текущей деятельности предприятия и устранения неплатежеспособности. Все мероприятия противодействия банкротству имеют оперативный характер, т.е. представляют собой систему мер, основанных на принципе «отсечения лишнего».

По итогу анализа практики управления идентифицированы основные управленческие бизнес-процессы, и путем сопоставления состояния бизнес-процессов с критериями, представленными в табл. 2, проведена оценка стадии их жизненного цикла (ЖЦ) в табл. 5.

Таблица 5

Оценка стадии жизненного цикла УБП на примере ООО «КПК»

|

Управленческие бизнес-процессы предприятия |

Стадия ЖЦ УБП |

Количество баллов |

|

1. Бизнес-процесс финансового планирования деятельности предприятия |

Определение БП |

2 |

|

2. Бизнес-процесс анализа финансово-хозяйственной деятельности предприятия |

Снижение эффективности БП |

1 |

|

3. Бизнес-процесс оптимизация денежного оборота |

Развитие БП |

3 |

|

4. Бизнес-процесс контроля за реализацией принятых управленческих решений |

Стабильное функционирование БП |

4 |

|

5. Бизнес-процесс антикризисного управления предприятием |

Определение БП |

2 |

|

Сумма баллов по итогам оценки всех идентифицированных на предприятии УБП (КББП) |

х |

12 |

Таблица 6

Оценка выполнения плана по целевым показателям ООО «КПК»

|

Наименование показателя |

Целевое значение 2014 г. |

Фактическое значение 2014 г. |

Выполнение цели (ВП) |

Баллы |

Пояснения к расчетам (формулы из табл. 2) |

|

Прямые показатели |

|||||

|

Рентабельность продаж, % |

10,5 |

9,5 |

90 |

1,00 |

0,1*(90-80)=1,00 |

|

Рентабельность активов, % |

8 |

6,9 |

86 |

0,60 |

0,1*(86-80)=0,60 |

|

Объем продаж, млн руб. |

1205 |

1220 |

101 |

2,10 |

0,1*(101-100)+2=2,10 |

|

Коэффициент автономии |

0,4 |

0,31 |

78 |

0,00 |

Если фактическое выполнение финансового показателя менее 80%, то присваивается 0 баллов |

|

Коэффициент абсолютной ликвидности |

0,1 |

0,07 |

70 |

0,00 |

|

|

Обратные показатели |

|||||

|

Финансовый цикл, дн. |

30 |

38 |

127 |

0,00 |

Если темп роста обратного показателя в отчетном периоде по сравнению с предыдущим более 120%, то присваивается 0 баллов |

|

Сумма баллов по итогам оценки выполнения плана всех целевых показателей (КБ ФП ) |

х |

х |

х |

3,70 |

х |

Далее рассчитывается количество баллов по итогу оценки развития УБП:

К1 =

КББП 4*Н1

4*5

= 0,6 .

На следующем этапе необходимо оценить выполнение плана по целевым показателям деятельности предприятия. На основе целей и задач развития ООО «КПК» определены следующие целевые показатели, проведена оценка выполнения плана в табл. 6.

Далее баллы переводятся в значение показателя К2 по второму критерию:

К = КБ Ф = 3^ = 0,31 .

-

2 2* Н 2 2*6

В завершении проводится сопоставление оценки по двум критериям: оценки стадии жизненного цикла управленческих бизнес-процессов и оценки выполнения плана по целевым показателям согласно табл. 3, определяется уровень эффективности организационно-экономического механизма управления предприятием.

Проведенные расчеты показывают, что значение показателя К1 составляет 0,60, К2 - 0,31, следовательно, предприятие обладает средним уровнем результативности организационноэкономического механизма.

Руководству предприятия для повышения результативности деятельности, улучшения финансового состояния, а также сокращения риска возникновения банкротства необходимо устранить недостатки в области финансового планирования, учета и контроля ресурсов предприятия. Требуется разработка системы анализа финансовых данных с целью своевременного выявления проблем ООО «КПК» и разработки соответствующих рекомендаций. Необходимо совершенствование антикризисных механизмов на оперативном уровне, а также разработка тактического и стратегического механизмов предотвращения банкротства.

Разработанная методика оценки результативностиорганизационно-экономического механизмаобладает следующими преимуществами и отличительными особенностями:

-

- совмещает в себе два критерия оценки: развитие управленческих бизнес-процессов предприятия, выполнение плана по целевым показателям развития предприятия за отчетный период;

-

- полученные результаты оценки являются наглядными и простыми в интерпретации;

-

- методика не регламентирует перечень управленческих бизнес-процессов и целевых показателей, которые необходимо оценивать, в результате чего представленная методика может быть адаптирована к специфическим особенностям любого предприятия;

-

- по итогу оценки можно выявить основные резервы развития организационноэкономического механизма управления предприятием.

В завершении сделаем следующие основные выводы.

В современных экономических условиях и изменяющихся факторах внешней и внутренней среды предприятие стремится развиваться и поддерживать свою конкурентоспособность. Особую роль в этом играет организационноэкономический механизм управления, который позволяет достигать поставленных целей в заданный период времени и с оптимальным объемом расходования ресурсов.

Под организационно-экономическим механизмом понимается документально регламентированный и целенаправленный процесс решения частных задач функционирования предприятия, предполагающий управление и самоуправление на основе совокупности приемов, способов и норм формирования и регулирования отношений между элементами механизма. К элементам организационно-экономического механизма относятся: субъект и объект управления, цель управления, научные подходы и принципы управления, технологии и инструменты управления.

На основе обзора существующих подходов к определению и оценке «эффективности» и «результативности» можно сделать вывод, что в процессе совершенствования организационноэкономического механизма управления предприятием должны повышаться его эффективность (соотношение затраченных ресурсов и полученного результата) и его результативность (способность обеспечивать выполнение поставленной цели).

Для оценки организационноэкономического механизма управления предложена методика, которая основана на двух критериях: стадия жизненного цикла управленческих бизнес-процессов, выполнение плана по целевым показателям развития за отчетный период. По итогу оценки выделяется три уровня результативности организационно-экономического механизма: высокий, средний и низкий.

Апробация методики на примере ООО «КПК» показала, что на предприятии средний уровень результативности организационноэкономического механизма управления,а также позволила определить основные направления развития управленческих бизнес-процессов, системы финансового планирования и анализа финансово-хозяйственной деятельности предприятия, механизмов антикризисного управления.

-

1. Браун Марк Г. Сбалансированная система показателей: на маршруте внедрения: пер. с англ. М.: Альпина Бизнес Букс, 2005. 226 с.

-

2. Виссема Х. Менеджмент в подразделениях фирмы: пер. с англ. М.: Инфра-М, 1996.

-

3. Герасимов К.Б. Модель и механизм управления в экономической системе типа «организация» // Актуальные вопросы современной науки. 2013. №1. С. 47–54.

-

4. Дафт Ричард Л. Теория организации: учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / пер. с англ.; под ред. Э.М. Короткова. М.: ЮНИТИ-ДАНА, 2006. 736 с.

-

5. Дьякова О.В. Анализ существующих подходов к оценке эффективности управления строительным предприятием // Инженерный вестник Дона. 2011. Т. 17. № 3. С. 199–208.

-

6. Друкер Питер Ф. Практика менеджмента / пер. с англ. И. Веригин. М.: Манн, Иванов и Фербер, 2015. 416 с.

-

7. Друкер Питер Ф. Менеджмент. Вызовы XXI века: пер. с англ. Н. Макарова. М.: Манн, Иванов и Фербер, 2012. 416 с.

-

8. Казначеева Н.Л., Моргунов А.В. Оценка эффективности внедрения сбалансированной системы показателей как инструмента стратегического управления предприятием // Вестник Томского государственного университета. Экономика. 2009. №1. С. 48–52.

-

9. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. 2-е изд., испр. и доп.: пер. с англ. М.: Олимп – Бизнес, 2006. 320 с.

-

10. Кокинз Г. Управление результативностью: Как преодолеть разрыв между объявленной стратегией и реальными процессами: пер. с англ. М.: Альпина Бизнес Букс, 2007. 315 с.

-

11. Мамонова О.А. Модель оценки экономической эффективности системы управления предприятием // Известия Пензенского государственного педагогического университета им. В.Г. Белинского. 2011. № 24. С. 352–356.

-

12. Никитина Л.Н., Чеченова Л.М. Оценка эффективности организационной структуры управления предприятиями легкой промышленности на базе корреляционнорегрессионного анализа // Инновации. 2010. № 3. С. 99–102.

-

13. Никитчук С.С., Рубин Э.Е. Анализ основных подходов к определению оценки эффективности управления предприятием // Восточно-Европейский журнал передовых технологий. 2011. Т. 4., № 3. С. 39–43.

-

14. Нечаева Т.В. ,Ложкомоева Е.Н. Эффективность организационно-экономического механизма управления предприятием: теория и практика количественной оценки // Вестник Московского государственного университета приборостроения и информатики. Сер.: Социальноэкономические науки. 2013. № 46. С. 104–114.

-

15. Пыткин А.Н., Блаженкова Н.М. Взаимосвязь эффективности и результативности деятельности хозяйственной организации // Журнал экономической теории. 2008. №3. С. 133–139.

-

16. Пыткин А.Н., Блаженкова Н.М. Комплексная оценка результативности хозяйственной организации на основе информации управленческого учета // Экономические и гуманитарные науки. 2009. №1 (207). С. 196–202.

-

17. Пыткин А.Н., Хисамова А.И. Организационно-экономический механизм управления предприятиями энергетики: монография. Пермь: АНО ВО «Пермский институт экономики и финансов», 2014. 208 с.

-

18. Рязанцев А.Б., Щукин О.С. Интегрированная оценка эффективности управления предприятием (на примере ЗАО «ВЗПП-МИКРОН») // Вестник Воронежского государственного университета. Сер.: Экономика и управление. 2011. № 1. С. 292–295.

-

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2009. 536 с.

-

20. Середенко Е.С. Неизмеримые выгоды от аналитических информационных систем: миф или реальность? // Бизнес-информатика. 2010. № 3(13). С. 10–18.

-

21. Середенко Е.С. Оценка экономической эффективности аналитических информационных систем: дисс. … канд. экон. наук: 08.00.13. М., 2014. 168 с.

-

22. Середенко Е.С., Середенко Н.Н. Модель оценки экономической эффективности аналитических информационных систем // Вестник Московского университета. Сер. 6: Экономика. 2011. №2. С. 82–92.

-

23. Хисамова А.И. Особенности развития инструментов управления предприятиями энергетики в конкурентной среде: автореф. дисс. … канд. экон. наук: 08.00.05. Нижний Новгород, 2014. 23 с.

-

24. Хисамова А.И. Направления развития организационно-экономического механизма управления предприятием // Актуальные вопросы современной науки, 2015. № 1(4). С. 96–102.

-

25. Хисамова А.И., Пыткин А.Н. Организационные и экономические инструменты управления предприятиями энергетики в конкурентной среде // Российское предпринимательство. 2013. № 15 (237). С. 109– 122.

-

26. Шеремет А.Д. Теория экономического анализа: учебник. 3-е изд., доп. М.: ИНФРА-М, 2011. 352 с.

-

27. Шлычков В.В., Нестулаева Д.Р. Современные оценки эффективности управления промышленным предприятием // Вестник Казанского государственного энергетического университета. 2009. Т.2, №2. С. 41–50.

Список литературы Оценка организационно-экономического механизма управления предприятием

- Браун Марк Г. Сбалансированная система показателей: на маршруте внедрения: пер. с англ. М.: Альпина Бизнес Букс, 2005. 226 с.

- Виссема Х. Менеджмент в подразделениях фирмы: пер. с англ. М.: Инфра-М, 1996.

- Герасимов К.Б. Модель и механизм управления в экономической системе типа «организация»//Актуальные вопросы современной науки. 2013. №1. С. 47-54.

- Дафт Ричард Л. Теория организации: учебник для студентов вузов, обучающихся по специальности «Менеджмент организации»/пер. с англ.; под ред. Э.М. Короткова. М.: ЮНИТИ-ДАНА, 2006. 736 с.

- Дьякова О.В. Анализ существующих подходов к оценке эффективности управления строительным предприятием//Инженерный вестник Дона. 2011. Т. 17. № 3. С. 199-208.

- Друкер Питер Ф. Практика менеджмента/пер. с англ. И. Веригин. М.: Манн, Иванов и Фербер, 2015. 416 с.

- Друкер Питер Ф. Менеджмент. Вызовы XXI века: пер. с англ. Н. Макарова. М.: Манн, Иванов и Фербер, 2012. 416 с.

- Казначеева Н.Л., Моргунов А.В. Оценка эффективности внедрения сбалансированной системы показателей как инструмента стратегического управления предприятием//Вестник Томского государственного университета. Экономика. 2009. №1. С. 48-52.

- Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. 2-е изд., испр. и доп.: пер. с англ. М.: Олимп -Бизнес, 2006. 320 с.

- Кокинз Г. Управление результативностью: Как преодолеть разрыв между объявленной стратегией и реальными процессами: пер. с англ. М.: Альпина Бизнес Букс, 2007. 315 с.

- Мамонова О.А. Модель оценки экономической эффективности системы управления предприятием//Известия Пензенского государственного педагогического университета им. В.Г. Белинского. 2011. № 24. С. 352-356.

- Никитина Л.Н., Чеченова Л.М. Оценка эффективности организационной структуры управления предприятиями легкой промышленности на базе корреляционно-регрессионного анализа//Инновации. 2010. № 3. С. 99-102.

- Никитчук С.С., Рубин Э.Е. Анализ основных подходов к определению оценки эффективности управления предприятием//Восточно-Европейский журнал передовых технологий. 2011. Т. 4., № 3. С. 39-43.

- Нечаева Т.В.,Ложкомоева Е.Н. Эффективность организационно-экономического механизма управления предприятием: теория и практика количественной оценки//Вестник Московского государственного университета приборостроения и информатики. Сер.: Социально-экономические науки. 2013. № 46. С. 104-114.

- Пыткин А.Н., Блаженкова Н.М. Взаимосвязь эффективности и результативности деятельности хозяйственной организации//Журнал экономической теории. 2008. №3. С. 133-139.

- Пыткин А.Н., Блаженкова Н.М. Комплексная оценка результативности хозяйственной организации на основе информации управленческого учета//Экономические и гуманитарные науки. 2009. №1 (207). С. 196-202.

- Пыткин А.Н., Хисамова А.И. Организационно-экономический механизм управления предприятиями энергетики: монография. Пермь: АНО ВО «Пермский институт экономики и финансов», 2014. 208 с.

- Рязанцев А.Б., Щукин О.С. Интегрированная оценка эффективности управления предприятием (на примере ЗАО «ВЗПП-МИКРОН»)//Вестник Воронежского государственного университета. Сер.: Экономика и управление. 2011. № 1. С. 292-295.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2009. 536 с.

- Середенко Е.С. Неизмеримые выгоды от аналитических информационных систем: миф или реальность?//Бизнес-информатика. 2010. № 3(13). С. 10-18.

- Середенко Е.С. Оценка экономической эффективности аналитических информационных систем: дисс.. канд. экон. наук: 08.00.13. М., 2014. 168 с.

- Середенко Е.С., Середенко Н.Н. Модель оценки экономической эффективности аналитических информационных систем//Вестник Московского университета. Сер. 6: Экономика. 2011. №2. С. 82-92.

- Хисамова А.И. Особенности развития инструментов управления предприятиями энергетики в конкурентной среде: автореф. дисс. канд. экон. наук: 08.00.05. Нижний Новгород, 2014. 23 с.

- Хисамова А.И. Направления развития организационно-экономического механизма управления предприятием//Актуальные вопросы современной науки, 2015. № 1(4). С. 96-102.

- Хисамова А.И., Пыткин А.Н. Организационные и экономические инструменты управления предприятиями энергетики в конкурентной среде//Российское предпринимательство. 2013. № 15 (237). С. 109122.

- Шеремет А.Д. Теория экономического анализа: учебник. 3-е изд., доп. М.: ИНФРА-М, 2011. 352 с.

- Шлычков В.В., Нестулаева Д.Р. Современные оценки эффективности управления промышленным предприятием//Вестник Казанского государственного энергетического университета. 2009. Т.2, №2. С. 41-50.