Практические аспекты реализации соглашений о защите и поощрении капиталовложений в России

Автор: Косорукова И.В., Шестакова Елена Дмитриевна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 12 (255), 2022 года.

Бесплатный доступ

В статье рассматриваются проблемы реализации соглашений о защите и поощрении капиталовложений в России. Отмечается, что нормативными актами устанавливаются требования к условиям заключения таких соглашений и определяется необходимость оценки предполагаемой (предельной) стоимости создаваемогообъекта инфраструктуры при проведении технологического и ценового аудита инвестиционного проекта, однако имеются проблемные вопросы, нерешенность которых препятствует инвестированию в такие проекты. Авторы делают вывод о необходимости систематизации всех положений законодательства в сфере указанных соглашений и оценки экономического эффекта проекта для инвестора исходя из действующей нормативной базы.

Соглашение о защите и поощрении капиталовложений, предельная стоимость объектов инфраструктуры, обеспечивающая инфраструктура, сопутствующая инфраструктура, переход прав собственности на объекты обеспечивающей и сопутствующей инфраструктур

Короткий адрес: https://sciup.org/170196065

IDR: 170196065 | DOI: 10.24412/2072-4098-2022-12255-49-59

Practical aspects of the implementation of investment protection and promotion agreements in Russia

The article deals with the problems of implementation of agreements on protection and encouragement of investments in Russia. It is noted that the regulations establish requirements for the conditions for concluding such agreements and determine the need to assess the estimated (marginal) cost of the infrastructure object being created during the technological and price audit of the investment project, however, there are problematic issues, the unresolved nature of which prevents investment in such projects. The authors conclude that it is necessary to systematize all provisions of the legislation in the field of these agreements and assess the economic effect of the project for the investor based on the current regulatory framework.

Текст научной статьи Практические аспекты реализации соглашений о защите и поощрении капиталовложений в России

В Российской Федерации кадастровая стоимость (далее также – КС) служит налоговой базой по земельному налогу, а также по налогу на имущество. С 2017 года КС определяется бюджетными учреждениями, созданными субъектами Российской Федерации, в соответствии с Федеральным законом от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке (далее – ГКО)» и методическими указаниями о ГКО. Несовершенство методологии, некорректные или неполные данные, используемые для оценки, не всегда высокий уровень компетентности кадров – это лишь часть актуальных проблем в сфере ГКО, которые приводят к лишенному достаточного обоснования завышению (или занижению) кадастровой стоимости, а следовательно, и налоговой базы. Для решения задачи эффективного преодоления негативных тенденций развития системы ГКО целесообразно в том числе рассмотреть особенности зарубежного опыта кадастровой оценки объектов недвижимости.

В настоящее время опубликованы научные работы (см. [2–9]), авторы которых провели анализ зарубежного опыта определения кадастровой стоимости земельных участков (далее – ЗУ) и их улучшений. Однако в указанных работах часть информации уже не соответствует современному положению дел, поскольку власти многих иностранных государств нацелены на со- вершенствование систем налогообложения, государственной кадастровой оценки и в связи с этим периодически проводят реформы в этих сферах. Таким образом, возникает потребность в актуализации исследований международного опыта ГКО. Их результаты могут помочь, как уже было отмечено, при принятии решений о направлениях развития системы кадастровой оценки в Российской Федерации, которые, безусловно, необходимы по причине несовершенства ее организационного, нормативного правового, методического, информационного, программного и кадрового обеспечения.

Авторами настоящей статьи были изучены более 60 интернет-сайтов, на которых размещена актуальная информация о налогообложении и оценке недвижимости в зарубежных странах. Это позволило системно рассмотреть процедуры ГКО в ряде государств с привлечением (по мере необходимости) сведений этих интернет-ресур-сов.

Австралия

Австралия состоит из шести штатов, трех материковых и ряда внешних территорий. Впервые в Австралии земельный налог на федеральном уровне был введен в 1884 году в штате Южная Австралия. До 1952 года земельный налог был федераль- ным (см. [10]). Опишем особенности кадастровой оценки земельных участков в зависимости от региона (штата или территории) Австралии.

Налоговая база, правила уплаты земельного налога

В настоящее время в Австралии налогом облагаются земельные участки на уровне штата или территории. Земельный налог взимается во всех штатах, а также в Австралийской столичной территории (далее – АСТ). И только земельные участки, расположенные в Северной территории, не облагаются налогом. Обязанность по уплате земельного налога собственники несут ежегодно. Налоговой базой является стоимость земельного участка. Для исчисления налогов используются такие специальные определения стоимости, как «неулучшенная стоимость» (Unimproved Value (UV)), «стоимость земли» (Land Value – LV), «стоимость участка» (Site Value – SV). Неулучшенная стоимость – это стоимость земельного участка без объектов капитального строительства (далее также – ОКС). Неулучшенная стоимость может подразделяться на стоимость участка и стоимость земли. При определении стоимости участка в отличие от стоимости земли не учитывают- ся наличие каких-либо договоров аренды, ипотеки и иные обременения (см. [11, 12]).

Виды стоимости, используемые в качестве налоговой базы по земельному налогу в штатах и территориях Австралии, приведены в таблице 1.

Следует дать пояснения, касающиеся определения стоимости земельных участков в целях налогообложения, осуществляемого в Квинсленде и в Западной Австралии. В указанных штатах стоимость участка (Site Value) рассчитывается для земель, которые относятся в соответствии со схемой планирования к несельским районам, а также для земель в сельских районах, но предназначенных для жилой застройки; неулучшенная стоимость (Unimproved Value) – для всех остальных земельных участков в сельской местности. В этом случае под неулучшенной стоимостью понимается стоимость земли в ее естественном, ненарушенном состоянии. Другими словами, это сумма, за которую можно было бы продать сельскую землю без каких-либо улучшений, таких как дома, заборы, расчистка, выравнивание и земляные работы (см. [13]). В стоимость земли (Land Value) и в стоимость участка (Site Value) входят затраты на любые работы или использованные материалы для улучшения физической приро-

Таблица 1

Виды стоимости, используемые в качестве налоговой базы по земельному налогу в штатах и территориях Австралии

-

• расчистка участка от растительности;

-

• расчистка участка от камней;

-

• улучшение плодородия почвы;

-

• работы по устранению загрязнения;

-

• выравнивание участка;

-

• рекультивация земель;

-

• подземный дренаж;

-

• любые другие работы, проводимые с землей, необходимые для ее улучшения или подготовки к освоению.

Необходимо отметить, что, кроме земельного налога, в Австралии владельцы объектов недвижимости обязаны платить так называемые муниципальные ставки (тарифы) (council rates), которые используются для финансирования различных услуг (например для содержания дорог, парков). Вид стоимости, которая используется в качестве налоговой базы по земельному налогу в рамках штата, территории Австралии, может не совпадать с видом стоимости, рассчитываемой для определения муниципальных ставок (тарифов). Так, например, в Южной Австралии в целях налогообложения осуществляется расчет стоимости участка, а для установления муниципальных ставок (тарифов) – стоимость единого объекта недвижимости (далее – ЕОН) (земельного участка с имеющимися на нем зданиями, сооружениями) (Capital Value) (см. [15, 16]), в Западной Австралии базой для земельного налога является стоимость участка и неулучшенная стоимость, а для муниципальных сборов – валовая стоимость аренды (Gross Rental Value – GRV) (см. [17, 18]). В Северной территории земельный налог не взимается, однако стоимость земельных участков рассчитывается в целях определения муниципальных ставок (тарифов).

Как правило, земельным налогом не облагаются:

-

• земельные участки, на которых расположены жилые дома, если они являются основным местом жительства;

-

• фермы;

-

• любые земельные участки, имеющие стоимость в таком диапазоне, для которого установлена нулевая процентная налоговая ставка.

Ставки и правила уплаты земельного налога в каждом штате свои. Ставки рассматриваемого налога, существующие в Тасмании, показаны в таблице 2.

Законы, касающиеся оценки земли в целях налогообложения

Законы штатов и территорий страны, касающиеся оценки земли в целях налогообложения, различаются (см. табл. 3).

Исполнители оценки, органы, ответственные за кадастровую оценку

Контроль за системой оценки земли в штатах и в Северной территории Австралии осуществляют Генеральные оценщики, которые назначаются губернаторами.

Таблица 2

Ставки земельного налога в Тасмании 1

|

Общая стоимость земли |

Текущая налоговая шкала (с 1 июля 2021 года) |

|

$0 – $49 999,99 |

ноль |

|

$50 000 – $399 999,99 |

$50 плюс 0,55 процента от стоимости выше $50 000 |

|

$400 000 и выше |

$1 975,00 плюс 1,5 процента от стоимости выше $400 000 |

Примечание : $ – австралийский доллар.

-

1 Таблица составлена авторами с использованием данных источника [19].

Таблица 3

Законы штатов и территорий Австралии об оценке земель

|

Регион |

Название закона |

|

Новый Южный Уэльс |

Закон об оценке земли 1916 года [12] |

|

Квинсленд |

Закон об оценке земли 2010 года [11] |

|

Южная Австралия |

Закон об оценке земли 1971 года [20] |

|

Тасмания |

Закон об оценке земли 2001 года [21] |

|

Виктория |

Закон об оценке земли 1960 года [22] |

|

Западная Австралия |

Закон об оценке земли 1978 года [18] |

|

Северная территория |

Закон об оценке земли 1963 года [23] |

|

Австралийская столичная территория |

Закон о ставках 2004 года [24], Закон о налоговом администрировании 1999 года [25] |

В Австралийской столичной территории эту функцию выполняет Комиссар налоговой службы АСТ. Генеральные оценщики штатов, территории, как правило, административно состоят в департаментах правительства. Так, например, Генеральный оценщик в Новом Южном Уэльсе административно находится в подчинении у Министра водных ресурсов, имущества и жилищного строительства и Секретаря Департамента планирования, промышленности и окружающей среды, в Квинсленде – в подчинении у Министра Департамента ресурсов. Генеральный оценщик Тасмании состоит в Департаменте природных ресурсов и окружающей среды, Виктории – в Департаменте окружающей среды, земельных, водных ресурсов и планирования, Северной территории – в Департаменте инфраструктуры, планирования и логистики. И генеральные оценщики, и Комиссар налоговой службы имеют право заключать с оценщиками контракты на оказание услуг по оценке.

Рассмотрим некоторые особенности, существующие в штатах и территориях Австралии, связанные с практической реализацией указанного права.

20 января 2020 года в Новом Южном Уэльсе Управление Генерального оценщика и Служба оценки (подразделение Property NSW) были объединены в компанию Valuer General NSW (VG NSW). Действующий Генеральный оценщик Дэвид

Паркер был назначен 20 января 2020 года. В Квинсленде действует Государственная служба оценки (SVS), которая является крупным поставщиком услуг по оценке недвижимости в государственном секторе. В ней работают более 140 оценщиков из 18 регионов Квинсленда. В Южной Австралии сбор рыночной информации, анализ рынка, оценку земельных участков осуществляет от имени Генерального оценщика компания Land Services SA (LSSA). В Западной Австралии процесс определения стоимости объектов оценки в целях налогообложения осуществляет Управление земельной информации Западной Австралии, которое имеет фирменное наименование Landgate. В Австралийской столичной территории Комиссар налоговой службы АСТ получает ежегодно от оценщиков, аккредитованных Австралийским институтом собственности, результаты оценки земельных участков, которые в дальнейшем используются в целях налогообложения.

Периодичность проведения кадастровой оценки

Периодичность проведения кадастровой оценки в штатах и территориях Австралии приведена в таблице 4 (см. с. 42).

Методы оценки, процесс оценки

Принцип наиболее эффективного использования (далее – НЭИ) является осно-

Таблица 4

Периодичность проведения кадастровой оценки в штатах и территориях Австралии 2

|

Регион |

Периодичность проведения кадастровой оценки |

Дата оценки |

|

Новый Южный Уэльс |

Ежегодно |

1 июля |

|

Квинсленд |

Ежегодно, если за год произошли изменения в уровне цен на рынке недвижимости, но не реже, чем один раз в 4 года, даже если произошли только минимальные изменения в уровне цен на рынке недвижимости |

1 октября |

|

Южная Австралия |

Не реже, чем один раз в 5 лет, даже если произошли только незначительные изменения в уровне цен на рынке недвижимости. Если Генеральный оценщик считает, что стоимость земли за год в пределах штата существенно не изменилась с момента предыдущей общей оценки земли, то посредством уведомления он может заявить о том, что предыдущая общая оценка правильно отражает стоимость земли в пределах штата и ее переоценка за год проводиться не будет |

1 января |

|

Тасмания |

Не реже, чем один раз в 7 лет, даже если произошли только незначительные изменения в уровне цен на рынке недвижимости, однако по решению Генерального оценщика, основанному на его консультации с местным органом власти, оценка может проводиться чаще одного раза в 7 лет |

1 июля |

|

Виктория |

Ежегодно |

1 января |

|

Западная Австралия |

Ежегодно, но если Генеральный оценщик считает, что стоимость земли за год в пределах штата существенно не изменилась с момента предыдущей оценки земли, то посредством уведомления он может заявить о том, что предыдущая оценка правильно отражает стоимость земли в пределах штата и ее переоценка за год проводиться не будет |

1 августа |

|

Северная территория |

Каждые три года |

1 июля |

|

Австралийская столичная территория |

Ежегодно |

1 января |

вополагающим в практике оценки земли в целях налогообложения в Австралии. Чаще всего для определения стоимости земельных участков в указанных целях используется сравнительный подход. Оценщики, выполняющие работы по государственной оценке, исследуют рынок недвижимости, изучают тенденции и информацию о продажах для каждой категории землепользования (например земельные участки под жилую, коммерческую, промышленную застройку); если необходимо, осуществляют осмотр объектов-аналогов, которые недавно были проданы, проводят собеседо- вание с продавцами и покупателями недвижимости для уточнения необходимой информации. При расчете стоимости, как правило, учитываются месторасположение, площадь, конфигурация земельного участка, зонирование, потенциал развития территории, близость к оживленным дорогам и иные ценообразующие факторы.

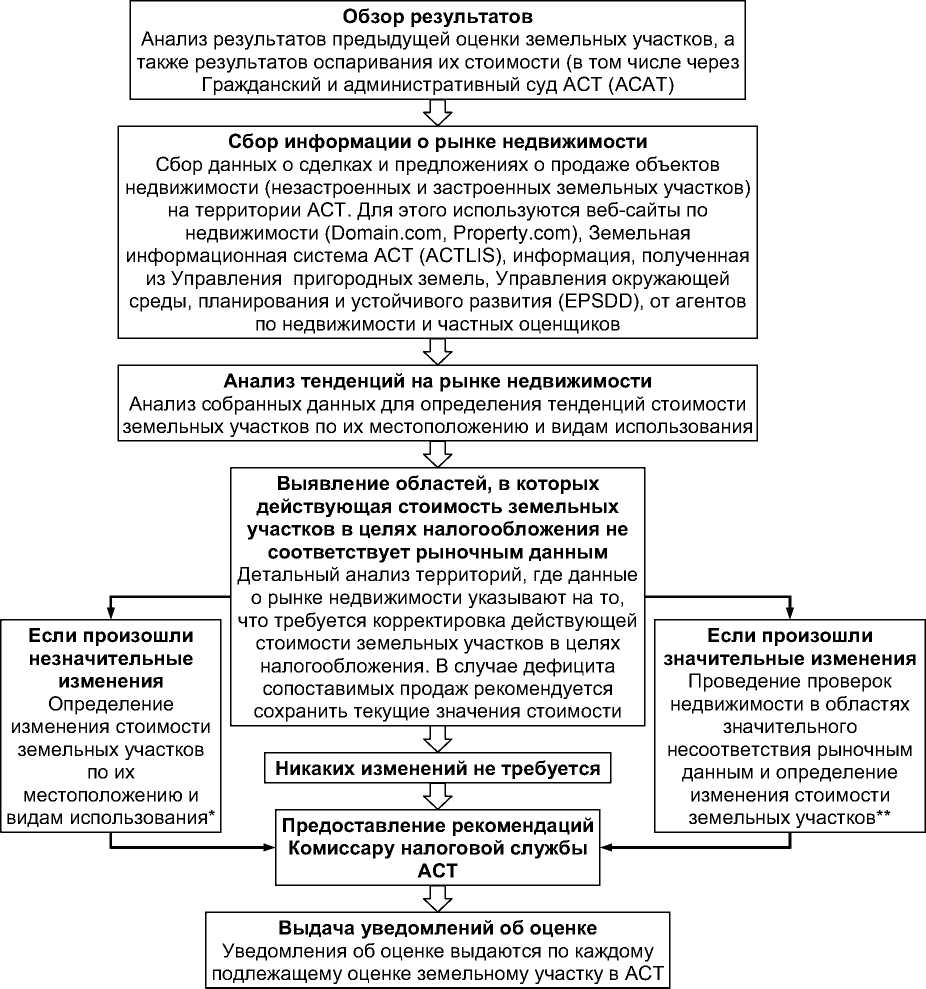

В качестве примера приведем схему процесса ежегодной переоценки земельных участков в Австралийской столичной территории (см. рис. 1) [26].

Оценщики, аккредитованные Австралийским институтом собственности в качестве

-

2 Таблица составлена авторами с использованием данных источников [11, 12, 18, 20–24].

* Изменение стоимости, выраженное в процентах, будет применяться для корректировки действующей стоимости земельных участков в целях налогообложения для конкретных видов использования и территорий.

** Эти мероприятия проводятся в районах, где произошли изменения в планировании территории и (или) где спрос на определенные типы недвижимости сильно повлиял на уровень стоимости. Мероприятия предусматривают осмотр атрибутов земельных участков (размер, расположение и т. д.), включенных в проверку, и сравнение существующих их стоимостей в целях налогообложения с результатами анализа рынка. Изменение стоимости, выраженное в процентах, будет применяться для корректировки действующей стоимости земельных участков в целях налогообложения.

Рис. 1. Схема ежегодной переоценки земельных участков в Австралийской столичной территории сертифицированных практикующих оценщиков и с которыми Комиссар налоговой службы АСТ заключил контракт на оказание услуг по оценке, в период с ноября по апрель каждого года осуществляют опреде- ление стоимости земельных участков в Австралийской столичной территории.

Оспаривание кадастровой стоимости

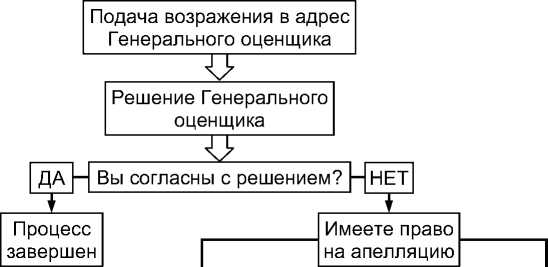

В Австралии, если налогоплательщик не согласен с результатом оценки, то он имеет право подать документ-возражение в Управление генерального оценщика в течение определенного времени после даты выпуска уведомления об оценке, в котором указана стоимость принадлежащего ему объекта недвижимости. В заявлении землевладельцу необходимо привести факты, доводы, обосновывающие его требования, несогласие с оценкой. Другими словами, возражающая сторона должна доказать свою правоту. Возражение должно быть сделано в утвержденной форме. Генеральный оценщик обязан рассмотреть возражение, проинформировать заявителя о принятом решении, которое может заключаться в пересчете стоимости или отказе от него. Если произошло изменение стоимости земли, то Генеральный оценщик уведомляет собственника объекта недвижимости, а обязательства по земельному налогу будут пересчитаны на основе этой новой стоимости. Таким образом, налогоплательщику будет отправлено новое уведомление о земельном налоге, о стоимости земельного участка. Следует отметить, что решение Генерального оценщика может быть обжаловано в суде.

В каждом штате и в каждой территории Австралии существуют свои особенности, связанные с процессом оспаривания стоимости объектов недвижимости, применяемой в целях налогообложения. В основном отличия касаются сроков подачи, рассмотрения возражения. Например, в Новом Южном Уэльсе возражение может быть подано в течение 60 дней после даты выпуска уведомления об оценке. В исключительных случаях можно запросить продление этого срока, сообщив Генеральному оценщику в письменной форме, почему не было представлено возражение вовремя. Если собственник объекта недвижимости недоволен результатом рассмотрения заявления Генеральным оценщиком или если с момента его подачи прошло 90 дней, а ответ не был получен, то он имеет право обратиться в Гражданский и административный суд Но- вого Южного Уэльса (NCAT) или в Верховный суд Нового Южного Уэльса. Собственник должен подать в суд запрос в течение 60 дней с даты выдачи уведомления о принятии решения по возражению Генеральным оценщиком.

Как уже отмечалось, налогоплательщику, который не согласен с результатами оценки принадлежащего ему объекта недвижимости, необходимо привести конкретные доказательства того, что стоимость этого объекта, определенная Генеральным оценщиком, является завышенной или заниженной. Землевладелец может найти и сформулировать указанные доказательства самостоятельно или воспользоваться для этой цели услугами оценщиков, которые составят отчет об оценке.

Для собственников объектов недвижимости, расположенных в Квинсленде, даются следующие рекомендации по процессу оспаривания стоимости, применяемой в целях налогообложения (например на сайте (см. [27]):

-

• посмотреть и сравнить стоимости своего земельного участка и земель вокруг него, используя онлайн-поиск на сайте или Queensland Globe (интерактивный онлайн-инструмент, который преобразует физические, географические и пространственные данные о конкретном месте в формат карты);

-

• ознакомиться с обзорами оценки и тенденциями оценки, подготовленными Генеральным оценщиком, чтобы получить представление о рынке недвижимости Квинсленда;

-

• приобрести у Генерального оценщика, если в этом есть необходимость, данные о продажах объектов недвижимости из базы данных Queensland Valuation and Sales (QVAS);

-

• убедиться, что есть приемлемые основания для возражения против оценки;

-

• заполнить возражение через онлайн-систему или используя утвержденную бумажную форму, приложить соответствующие документы, предоставить

информацию о сопоставимых продажах недвижимости и описать сравнение характеристик объекта оценки с объектами-аналогами.

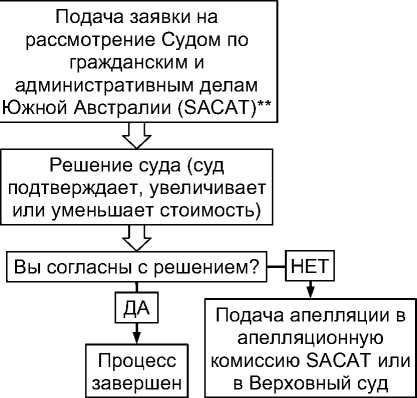

Для наглядности и в качестве примера приведем схему процесса оспаривания стоимости объектов недвижимости, применяемой в целях налогообложения, в штате Южная Австралия (см. рис. 2).

Новая Зеландия

В 1990 году в Новой Зеландии был принят Закон об отмене земельного налога [29]. Таким образом, в настоящее время в этой стране налог на земельные участки не взимается. Однако местные органы власти для покрытия расходов на предоставление ими услуг (например содержание дорог, парков, заповедников, библиотек, водоснабжение, осуществление контроля за животными, утилизация бытовых отходов и т. д.) используют так называемые ставки (тарифы) (Rates), которые, по сути, представляют собой налог на недвижимость. Основой для определения некоторых ставок является рейтинговая стоимость (Rating Value) недвижимости, расчет которой осуществляется в соответствии с Законом о рейтинговых оценках 1998 года [30].

Функция контроля за процессом оценки объектов недвижимости в целях определения ставок (тарифов) принадлежит Генеральному оценщику Новой Зеландии, кото-

Подача заявки на рассмотрение независимым оценщиком* г->

Проверка стоимости независимым оценщиком

Оценщик подтверждает, увеличивает или уменьшает стоимость

Вы согласны с решением? — НЕТ ДА

Процесс завершен

* Если выбран вариант «Проверка оценщиком» и вы недовольны решением оценщика, то вы можете привлечь SACAT для проверки этого решения.

** Если выбран вариант SACAT и вы недовольны решением SACAT, то вы можете запросить внутреннюю проверку SACAT или пересмотр Верховным судом, однако вы не можете использовать вариант проверки оценщиком для пересмотра решения SACAT.

Рис. 2. Схема процесса оспаривания стоимости объектов недвижимости, применяемой в целях налогообложения, в штате Южная Австралия [28]

рый является официальным должностным лицом, председателем Совета по регистрации оценщиков (уставный орган, находящийся в ведении Департамента «Земельная информация Новой Зеландии»). Местные органы власти имеют право заключить договор на оказание услуг по определению рейтинговой стоимости с оценочной компанией и обязаны уведомить о ее названии Генерального оценщика. Крупнейшей в Новой Зеландии компанией по оценке недвижимости является Quotable Value (QV). Для установления ставок (тарифов) каждые три года осуществляется определение стоимости земельных участков и стоимости единых объектов недвижимости (сумма стоимости земельного участка и стоимости улучшений (объектов капитального строительства).

Каждый местный орган власти принимает свое решение, какую стоимость использовать в качестве основы расчета ставок. Например, в городе Роторуа тарифный счет включает:

-

1) переменную часть общей ставки – определяется как установленный процент от стоимости единого объекта недвижимости (Capital Value);

-

2) фиксированную часть общей ставки – единый ежегодный общий сбор (UAGC) (500 долларов США без НДС), не зависящий от стоимости недвижимости;

-

3) целевые ставки – сборы за получение отдельных услуг (капитальные работы канализационной сети, плата за удаление сточных вод, услуги по сбору отходов и т. д.), не зависящие от стоимости недвижимости.

Оценка объектов недвижимости в целях определения местных ставок осуществляется в массовом порядке, как правило, с использованием сравнительного подхода (на основе данных о продажах земельных участков и их улучшений). При этом применяется принцип НЭИ.

На официальном сайте компании Quotable Value [31] процесс оценки описан следующим образом.

Шаг 1. Анализ местного рынка недвижи- мости, исследование обширной выборки данных о продажах на этом рынке, установление уровней рыночной стоимости для различных типов недвижимости (от школ и библиотек до жилой и коммерческой недвижимости).

Шаг 2. Выборочные осмотры ключевых объектов недвижимости, а также земельных участков с большими изменениями в землепользовании.

Шаг 3. Определение стоимости недвижимости методами массовой оценки. Для крупных учреждений и объектов коммерческой недвижимости могут быть использованы методы индивидуальной оценки.

Шаг 4. Проверка точности расчетов. Выявление аномальных значений стоимости. Могут потребоваться дополнительные индивидуальные оценки и проведение осмотра некоторых объектов недвижимости.

При определении рейтинговой стоимости земельных участков, как правило, учитываются такие факторы, как площадь, местоположение, близость общественного транспорта, подъезд к участку. Кроме того, в стоимость включены затраты на такие работы, улучшения, как дренаж, засыпка, подпорные стены, мелиорация, выравнивание, расчистка от растительности, защита от эрозии или затопления. При расчете рейтинговой стоимости ОКС чаще всего принимают во внимание площадь, местоположение, год постройки, физическое состояние, качество строительства объекта, наличие парковки, близость общественного транспорта, уличную привлекательность, уровень шума и иные факторы. После завершения оценки, выполненной оценочной компанией, стоимости объектов недвижимости проверяются Управлением генерального оценщика Новой Зеландии.

Генеральный оценщик уведомляет территориальный орган о том, что он одобряет (если все стандарты качества соблюдены) или отказывается одобрить проведенную оценку на том основании, что она не соответствует действующим стандартам, с указанием причин и областей, в которых тре- буется исправление. После подтверждения Генеральным оценщиком стоимости объектов недвижимости территориальный орган должен предоставить налогоплательщикам уведомление об оценке и информацию о праве налогоплательщика возражать против оценки и о том, каким образом можно подать возражение.

Если собственник объекта недвижимости не согласен с рейтинговой стоимостью, то он имеет право оспорить ее. В Новой Зеландии существует как досудебное, так и судебное урегулирование споров о результатах определения рейтинговой стоимости. Возражение направляется в адрес оценочной компании, которая провела расчет стоимости. После его рассмотрения может быть принято решение изменить рейтинговую стоимость или отказаться от ее изменения. В случае если автор возражения не удовлетворен указанным решением, он может прибегнуть к судебному урегулированию разногласий. Бремя доказывания своего требования лежит на возражающем. Любое изменение рейтинговой стоимости вступает в силу с даты, когда оценка, против которой возражают, вступила бы в силу, если бы не было заявлено возражений [30].

Список литературы Практические аспекты реализации соглашений о защите и поощрении капиталовложений в России

- Минэкономразвития и ВЭБ.РФ начинают рассмотрение заявок на заключение СЗПК. URL: https://www.economy. gov.ru/material/news/minekonomrazvitiya_i_ vebrf_nachinayut_rassmotrenie_zayavok_na_ zaklyuchenie_szpk.html (дата обращения: 15.10.2022).

- Перечень поручений по реализации. Послания Президента Федеральному Собранию. URL: http://kremlin.ru/acts/ assignments/orders/57078 (дата обращения: 18.08.2022).

- О защите и поощрении капиталовложений в Российской Федерации: Федеральный закон от 1 апреля 2020 года № 69-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31 июля 1998 года № 146-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- О порядке предоставления из федерального бюджета субсидий юридическим лицам (за исключением государственных (муниципальных) учреждений, государственных (муниципальных) предприятий) на возмещение затрат на создание (строительство), модернизацию и (или) реконструкцию обеспечивающей и (или) сопутствующей инфраструктур, необходимых для реализации инвестиционного проекта, в отношении которого заключено соглашение о защите и поощрении капиталовложений, а также затрат на уплату процентов по кредитам и займам, купонных платежей по облигационным займам, привлеченным на указанные цели, и определения объема возмещения указанных затрат (вместе с Правилами...): постановление Правительства Российской Федерации от 3 октября 2020 года № 1599. Доступ из справочной правовой системы «КонсультантПлюс».

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25 февраля 1999 года № 39-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Доклад АО «Корпорация развития Вологодской области». URL: https://in vestregion35.ru/upload/iblock/05f/vbue3br3yr0 v4ddszsu51gfryw7jbjtz/0_SZPK_Prezentat siya.pdf (дата обращения: 19.08.2022).

- Капвложения меняют плюс на вычет // РБК. 2020. № 043 (3210). URL: https://www. rbc.ru/newspaper/2020/09/07/5f52167e9a794 7784304cf00 (дата обращения: 28.08.2022).

- О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части установления особенностей налогообложения при реализации соглашений о защите и поощрении капиталовложений): проект федерального закона № 1184603-7. URL: https://sozd.duma.gov.ru/ bill/1184603-7 (дата обращения: 28.08.2022).

- Обзор изменений Федерального закона от 1 апреля 2020 года № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации». URL: http://www. consultant.ru (дата обращения: 28.08.2022).

- Заявка от 10 млрд: эксперты оценили пересмотр условий инвестсти-мулов для мегапроектов // Ведомости. URL: https://www.vedomosti.ru/economics/articles/2022/05/30/924351-peresmotr-inves tstimulov-megaproektov (дата обращения: 28.08.2022).

- Бюджетный кодекс Российской Федерации: Федеральный закон от 31 июля 1998 года № 145-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Бизнес начал заключать соглашения о защите и поощрении капиталовложений. URL: https://www.rspp.ru/events/news/ biznes-nachal-zaklyuchat-soglasheniya-o-zashchite-i-pooshchrenii-kapitalovlozheniy-601163f200b6e/ (дата обращения: 28.08.2022).

- Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 № 51-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Национальный Рейтинг «Ведущие компании в области ТЦА - 2020». Москва, 2021. URL: https://www.texaudit.ru/deyatelnost-obedineniya/vedushchie-kompanii -v-oblasti-ttsa-i-obosnovaniya-investitsiy/ (дата обращения: 31.08.2022).

- 16.О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации: постановление Правительства Российской Федерации от 30 апреля 2013 года № 382: в редакции от 31 декабря 2019 года (с изменениями от 2 апреля 2020 года). Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Методики определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации: приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 4 августа 2021 года № 421/пр. Доступ из справочной правовой системы «КонсультантПлюс».

- Асаул А. Н., Старинский В. Н., Асаул М. А., Бездудная А. Г. Оценка машин, оборудования и транспортных средств: учебное пособие для вузов / под редакцией А. Н. Асаула. М.: Издательство «Юрайт», 2022. 183 с. URL: https://urait.ru/bcode/492942

- Ивлиева Н. Н, Ванданимаева О. М., Дронов П. В. [и др.]. Оценка стоимости имущества: учебное пособие. М.: Московский финансово-промышленный университет «Синергия», 2012. 736 с.

- Об утверждении сметных нормативов: приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 30 декабря 2021 года № 1046/пр. Доступ из справочной правовой системы «КонсультантПлюс».

- Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции: утверждены Министерством науки и технической политики Российской Федерации 15 июня 1994 года № ОР-22-2